投资者情绪指数的建立

2022-11-05 07:21张龙

经济研究导刊 2022年29期

张 龙

(贵州大学,贵阳 550025)

引言

研究表明,投资者情绪是投资者的非理性行为交易后的行为模式,投资者在这种模式下对于股票价格的影响不同于理性投资者,表现为其行为是重复的和可以预测的。大量的研究者都希望可以对这种情绪如何影响股票的价格做到准确的预测。根据之前的研究结果可以发现,BAKER(2007)构建的情绪指数(简称BW指数)用来预测投资者的非理性行为具有很好的效果。在度量市场整体情绪方面,BW指数表现较好;但是在度量市场上的行业、个股方面,该情绪指数的效果并不准确。

本文构建的投资者非理性行为下的情绪指数,相比于BW指数可以用来同时研究行业和公司,具有更好的适应性。行为金融学和股票技术分析有着相似的地方,认为投资者在投资过程中的行为是可以预测的。股票量价变化和涨跌幅度实际上是投资者在接触到大量信息后做出的决策,其中非理性投资者在投资中的行为表现出重复性和可预测性,并不是传统金融学认为的随机漫步的过程。投资者情绪是投资者决策后的表现形式,各种各样的技术指标为分析投资者行为提供了大量的依据。

本研究采用和BW指数相同的构建思想,通过主成分分析法和量化分析,参考大量研究者的研究方法,最终选择提取换手率、最高价、最低价、成交量、涨跌幅、振幅等6个技术指标,以量化后的数据作为投资者情绪成分,以2019年1月至2021年6月期间市场的历史交易数据作为对比,并通过与HS300指数做对比,验证情绪指数的有效性。

一、文献综述

传统金融理论认为,市场中存在的非理性行为在短期内会对股市产生影响,但长期内,股市在理性投资者的参与下,套利行为会逐渐被理性投资的理性交易而消除。然而DELONG(1990)提出的DSSW模型表明,理性投资者和非理性投资者的行为在股市中同时存在时,市场的表现趋向于一种动态平衡,不会有太多的套利交易。股票的价格实际上在短期内并不会偏离其均值。BARBERIS(1998)研究投资者的非理性行为时发现,投资者的非理性行为表现为对单个信息反应不足,而对大量的同类信息过度重视,从而产生了反转效应。DANIEL(1998)则从非理性投资者的投资过程出发,发现过度自信和自我归因偏差同样会对股票价格有影响。HONG(1999)的研究表明,投资者在接收到信息时通常会对信息进行过度解释。对信息的理解不足使得投资者在短期内更容易做出非理性的投资决策。

研究者对中国股市研究发现,投资者情绪对A股市场具有明显的预测作用。熊伟等(2015)实证检验表明,不论是股票波动率还是股票收益都和投资者情绪存在高度相关性。宋顺林等(2016)的实证研究发现,投资者情绪对于股票收益率的高低有影响,情绪高的股票收益率明显比情绪低的股票收益率高;同时市场情绪也会对IPO产生溢价。

笔者在已有文献的基础上选取成交量(turn)、最高价(high)、最 低 价(low)、成 交 量(volume)、涨 跌 幅(pct_chg)、振幅(swing)这6个技术分析指标,借鉴Baker&Wurgler的方法,以2019年1月至2021年6月的数据,通过主成分分析和量化分析,构造适合用于研究A股市场的情绪指数,并验证其合理性。

二、研究设计

技术分析和基本面分析构成了股市投资的重要分析工具。技术分析的研究从日本的蜡烛图可以发现,其研究重点是成交价和交易量等历史交易数据。大多数研究学者通过研究发现,利用技术分析来预测股票市场的短期走势时,其效果相比于基本面分析更好。市场的无效性不仅仅是行为金融学说的前提,同时也是技术分析的依据。STURM(2014)指出,行为金融学和技术分析都认为股市中非理性投资者的行为模式具有重复性和可预测性。市场上有众多的非理性投资者的参与。在行为金融学者看来,投资者情绪是度量非理性投资者的重要工具,而技术分析指标是投资者情绪的直接反映,也是非理性投资者的决策结果,其直接的表现就是追涨杀跌。投资者情绪经过主成分分析和量化后的投资者情绪指数,可以用作投资者情绪的代理变量。

相比于BW指数的情绪指标反映的结果,技术分析指标构建的投资者情绪指数的优点在于:(1)技术分析指标不受时间维度的限制,可以利用月、日、时以及分或秒,形成高频的投资者情绪指数。BW指数偏宏观,以年为单位的指数在反映投资者情绪对市场的影响时存在明显的滞后性。(2)横截面数据构建技术分析指标的投资者情绪。横截面数据合并后,在个股和行业层面可以更好度量投资者情绪对市场的影响。股市中存在着大量看似无关的交易,但在某一特定时刻,行业的多只股票会存在联动反应。交易数据的合并在投资分析中有着较强的实用意义。(3)中国的IPO在很长一段时间内实行审核制,需要证券监管部门的核准,并且上市后首日涨幅限制为44%。对新兴国家的股市研究发现,类似现象也存在。由于有这些限制,股票市场上投资者的行为通常在短期内掺杂着大量的非理性博弈,技术分析指标在研究时可以起到预见股市的作用。

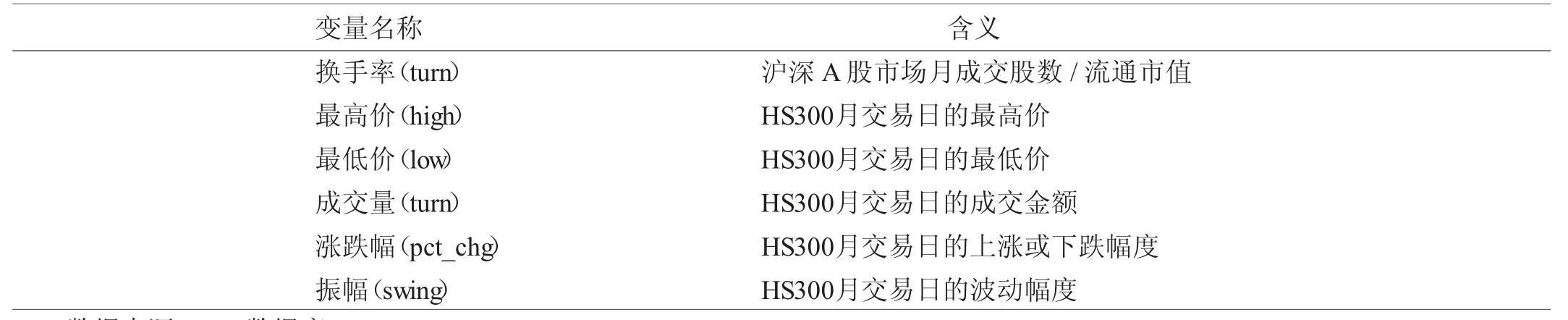

大量的实证研究表明了BW指数的有效性。本研究在BW指数的基础上,使用主成分分析和量化分析提取投资决策过程中的情绪成分,构建投资者情绪。与BW指数的不同点在于,先对技术指标进行主成分分析,并且对其量化,得到的情绪指数在反映行业和个股时有更好的效果。本研究选择的反映投资者情绪的技术指标是得到实证研究检验的。选用以下6个具有代表性的技术分析指标构建投资者情绪指数,各变量的意义见表1。

表1 情绪变量描述

三、实证研究

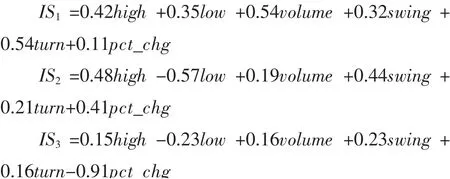

改革之前的IPO由证券监管部门监管,为保证投资者的权益,需要对上市公司的经营状况进行审慎分析。而实行注册制后,对投资者分析公司经营以及定价的能力要求明显提高。A股市场同时有上海和深圳两个股票交易所,并且有不同的板块,如创业板、科创版等。为保证研究的合理性,选取HS300指数(000300.sh)为标的,选取成交量(turn)、最高价(high)、最低价(low)、成交量(volume)、涨跌幅(pct_chg)、振幅(swing),借鉴Baker&Wurgler的方法,以2019年1月至2021年6月HS300指数的数据,通过主成分分析和量化分析综合构建反映整个股市t月的情绪指数(IS)。在经过量化分析后,前3个主成分的累计方差贡献率已达92%,表达式为:

取这3个主成分的加权平均权重为其方差贡献率,最终表达式为:

从表达式可以看出,投资者情绪与换手率(turn)、最高价(high)、成交量(volume)、涨跌幅(pct_chg)、振幅(swing)成正向变动,而与最低价(low)成反方向变动。最后结合HS300指数的走势图可以看出,其走势高度相关。

2018年底至2019年初,股市探底回升,HS300指数上涨超过30%;与此同时投资者情绪指数也大幅上升。2020年6—7月也出现相同的现象,直到2021年2月HS300大幅下跌,投资者情绪指数也同样下降,如图1所示。

图1 投资者情绪和HS300收盘价

四、结论

由于金融市场中投资者的投资水平高低不一,理性投资者更多的是进行对公司和行业的基本面分析,非理性投资者在交易中表现为趋势交易,存在着大量的非理性行为。非理性投资者的行为模式在决策后的表现具有重复性和可预测性。笔者在研究了大量投资者的投资行为后,利用技术分析指标构建投资者情绪指数并检验其有效性,主要研究结论如下。

技术情绪指数与BW指数对A股市场都具有较强的预见作用,尤其在预测市场的短期涨跌时,技术情绪指数的表现更好。本研究验证了使用技术分析指标进行主成分分析后度量投资者情绪的可行性,并对研究者有以下启发。首先,技术指标在使用横截面数据进行合并后弥补了BW指数的不足,行业和个股在短期市场中的投资者情绪对整体市场的反映更为准确,能更好观察市场中的轮动效应和联动效应。其次,技术指标可以利用日、时、分构建高频的投资者情绪指数,在预测短期市场时的表现比BW指数更好。

技术分析的理论基础是市场中大量投资者的非理性行为。非理性行为的存在为研究投资者情绪提供了分析基础,由于只考虑到非理性行为,研究的结果可能存在偏差。已有研究表明,投资者情绪对股票价格的影响存在不确定性。本研究仅利用技术指标构建投资者情绪指数,是否对其他市场异象具有解释能力需要进一步研究才可明确。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

孩子(2020年12期)2020-01-06

作文评点报·低幼版(2018年17期)2018-07-12

风流一代·青春(2018年2期)2018-02-26

风流一代·青春(2017年6期)2018-02-14

风流一代·青春(2017年5期)2018-02-14

商业评论(2014年6期)2015-02-28

中学英语之友·高二版(2008年2期)2008-04-08