基于五维度的企业盈利质量分析

2022-11-06 04:24原虹

中小企业管理与科技·下旬刊 2022年8期

关键词:盈利能力

【摘 要】在当前新冠肺炎疫情反复的特殊时期下,大部分企业的盈利状况或多或少都受到了影响,非常时期下企业的盈利质量备受市场关注。论文以A公司为例,选取了其2017-2021年的财务数据对其盈利质量方面的获利性、真实性、收现性、成长性和持续性5个维度进行研究,发现其问题并提出合理建议。

【关键词】五维度;盈利质量;盈利能力

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)08-0046-04

1 研究背景

突如其来的新冠肺炎疫情,使得各行各业的盈利状况或多或少都受到了一定程度的冲击,有些企业甚至明明报表数据光鲜但却未能扛过疫情宣布破产。在这样的特殊时期下,企业的盈利质量又一次引起大众的关注。在大多数行业受到新冠疫情重创的大环境下,部分企业为了吸引更多优质的潜在投资者,而对财务报表进行“美化”,在数据上“浑水摸鱼”,各行各业频繁爆出债务违约、财务舞弊和利润造假等丑闻,使得大众开始意识到单单凭借对企业盈利能力的分析并不能准确地评价一家企业的生产经营成果以及未来的发展潜力。国家“十四五”规划中也重点提到了经济社会发展要“以推动高质量发展为主题”,因此,企业在发展过程中,要有长远的眼光,不要只追求高的盈利能力,只关注企业的资产负债表、利润表等一些在权责发生制下产生的“纸面富贵”,而是要响应国家的号召,把重心放到盈利质量上来,侧重以收付实现制为编制基礎的现金流量表这一更加直观的“金钱”上,多维度地对企业盈利质量进行分析,从而从根本上提高企业的核心竞争力,使企业取得高质量、长远且稳定的发展。

2 理论基础

国外研究方面,关于盈利质量,最先对其进行应用的是美国证券业,这一概念大概是在20世纪30年代被提出来的。此后的50多年间,世界资本市场的逐渐扩张,使得盈利质量不断受到人们的关注,公众开始意识到将盈利质量作为关键内容进行研究的重要性。Panagiotis G等以1981-2013年英国的上市公司为研究对象,认为企业现金流量的持续性对未来的盈利质量能够产生显著影响,二者具有正相关关系[1]。Yanthi Hutagaol Martowidjojo等研究指出公司盈利质量的高低与其公司所在的股票市场的价值呈反向关系,当股票市场的价值越高,其公司的盈利质量就会越低[2]。Rajesh Pathak和Ranajee认为,良好的盈利质量能够帮助企业解决现金流量出现的问题,当企业的财务状况公开程度与透明度越高,则通过盈利质量反映的企业经营状况就会更加的准确[3]。

国内研究方面,李慧等认为盈利质量是企业综合财务能力的体现,应从盈利水平、结构性、收现性、持续性和稳定性5个维度来衡量[4]。丁相茹从企业的盈利能力、可靠程度、风险性、成长性以及现金保障程度这5个维度,选择净利润增长率、销售毛利率增长率、每股收益增长率等指标逐年进行计算,根据得出的具体数值及其变动幅度,对企业盈利质量进行综合详细分析[5]。朱涛等研究得出两个方面的结论:一方面是企业盈利质量越高,受疫情的影响程度就越小;另一方面是疫情会导致企业业绩上下波动[6]。

3 研究设计

3.1 数据来源

通过总结国内外的相关文献资料,以A公司为案例企业,选取了其2017-2021年的财务数据进行对比分析,其数据来源主要来自于东方财富网,个别比率由于在该平台中无法获取,主要从该公司的年报中选取相应的数据,自行计算整理所得。

3.2 评价指标体系的构建

结合以往学者的研究成果,本文从盈利的获利性、真实性、收现性、成长性和持续性5个维度进行研究,每个维度选取代表性的指标对案例公司A公司进行实证分析。

针对盈利的获利性维度,本文主要选取了总资产收益率和净资产收益率两个指标来对企业盈利的获利性进行分析,一般来说,这些指标与盈利的获利性呈正相关,即这些指标越大,代表企业盈利的获利性越强。

针对盈利的真实性维度,本文主要想通过虚拟资产比重(即长期待摊费用占净利润的比例)来检验企业盈利的真实性,若长期待摊费用过高,会使企业的期间费用过高,从而虚减当期的利润,最终影响盈利的真实性。

针对盈利的收现性维度,本文主要选取了应收账款周转率、营运资金周转率、全部资产现金回收率以及盈余现金保障倍数来对盈利的收现性进行判断,这些衡量指标与盈利的收现性呈正相关,即指标数值越大,说明企业盈利的收现性越强,越有现金流保障。

针对盈利的成长性维度,本文主要选取了经营现金净流量增长率、每股收益增长率两个指标来对企业盈利的成长性进行分析,一般来说,这些指标与盈利的获利性呈正相关,即这些指标越大,代表企业盈利的成长性越强。

针对盈利的持续性维度,通过掌握现金流量表中的经营、投资、筹资这三大活动的现金流量变动情况和趋势规律,对其总体的现金流入、流出结构进行分析,以此来判断该企业所处的经营周期以及其盈利的持续稳定性。

4 A公司盈利质量分析

很多人不明白,为什么有些公司明明营业收入和净利润大幅度增长,可是市场给予它的估值却很低,甚至存在盈利大幅增长的情况下股价反而下跌的情况,这很多程度上是由于它的盈利质量不合格,可见盈利质量对一个企业发展的重要程度。本文以A公司为例,选取了其2017-2021年的财务数据对其盈利质量方面的获利性、真实性、收现性、成长性和持续性5个维度进行研究,在此基础上发现其经营中存在的问题并提出合理的改善建议。

4.1 A公司盈利的获利性维度分析

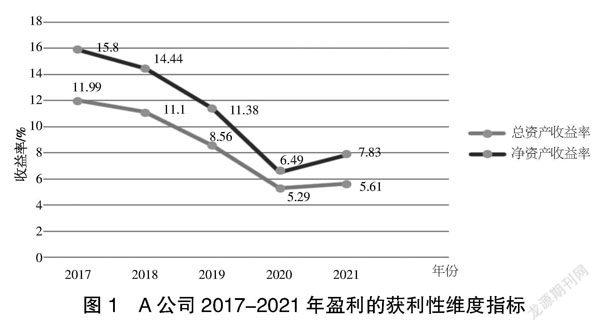

盈利的获利性,是指企业在日常生产经营活动过程中获取利润的能力,可将其理解为传统意义上的盈利能力,它是评价盈利质量水平的基础,只有实现企业盈利,评价盈利质量才有意义。本文通过计算总资产收益率和净资产收益率两个指标来对企业盈利的获利性进行分析(见图1)。

4.1.1 总资产收益率

由图1可知,A公司的总资产收益率从2017到2021年整体呈现下降趋势,由一开始的11.99%降至5.61%,2020年达到最低的5.29%,盈利能力不容乐观,这一趋势主要是息税前利润逐年下降造成的,所以要改善这一状况,关键在于提高销售息税前利润,从而提高其总资产报酬率,进而改善A公司的整体盈利状况。

4.1.2 净资产收益率

由图1可知,A公司2017-2021年净资产收益率从15.8%降至7.83%,最低点出现在2020年,达到了6.49%,较2017年最高点15.8%跌了近60%,这中间尤其是2019年到2020年之间出现急剧下滑,说明这几年来A公司的资产利用水平在降低,盈利能力进一步恶化,企业需要从提高营业收入利润率入手,来提高净资产收益率,从而推动盈利能力有效且持续创造利益。

4.2 A公司盈利的真实性维度分析

盈利的真实性,主要通过虚拟资产比重(企业长期待摊费用占净利润的比例)来进行分析,该指标若在10%的范围以内,属于正常现象,可以基本判定企业通过虚拟资产来操纵利润的可能性不大。通过查阅A公司近5年的资产负债表和利润表获取其长期待摊费用以及净利润的相关数据,并进行整理计算,结果如图2所示。A公司近5年的虚拟资产比重分别为17.92%、11.68%、12.65%、17.98%和16.28%,该企业虚拟资产所占比重连续5年均超过10%,存在利用虚拟资产来操纵利润的可能性,尤其是2017年、2020年和2021年3個年度。其中2020年和2021年受新冠肺炎疫情的影响较大,但是2017年的盈利真实性值得质疑。因此,本文认为A公司的财务报表中所披露的相关数据信息的真实可靠性值得深究,整体的盈利具有较低的真实性。

4.3 A公司盈利的收现性维度分析

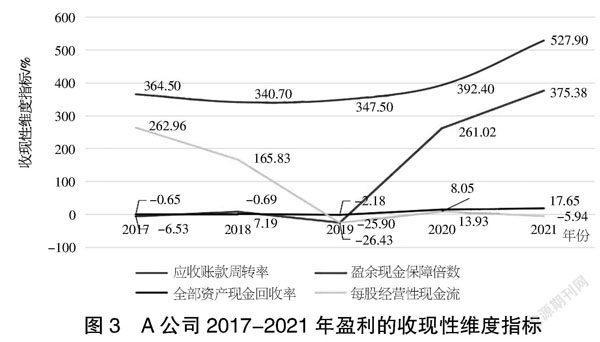

盈利的收现性,是指企业在一定期间内所获得的净现金流量,是企业盈利的现金保障。在权责发生制下,利润表中所披露的收入和利润,存在着由于赊销收入而发生坏账等原因所带来的风险。若企业的利润大部分来自于应收账款或者实物资产而并没有实际现金流流入,那么一旦企业的应收账款回收期拉长,不能及时转换为现金,再加上企业缺乏完善的坏账准备计提制度,同时厂房、机器设备等实物资产存在折旧、减值或损坏的可能性,则很有可能会导致企业的日常经营过程中出现资金断流的状况。若如此,即使企业会计账面上的利润不断增加,但没有真实的现金流入,仍然会严重影响企业正常的生产经营活动。由此可见,在追求利润增长的同时应当有相应的现金流流入,保证企业盈利的同时提高收现能力,才能实现高质量的盈利。本文通过应收账款周转率、全部资产现金回收率、每股经营性现金流以及盈余现金保障倍数这4个指标对企业盈利的收现性进行评价(见图3)。

4.3.1 应收账款周转率

由图3可知,A公司的应收账款周转率在2017-2019年较平稳,维持在350%左右,总体有些许下滑,但是从2020年开始就明显有上升趋势,到2021年,A公司的应收账款周转率激增至527.9%,说明这一年内A公司的收账速度加快,平均收账期限也相对缩短,坏账损失相应有所减少,资产的流动性增强,另一层面则可以表示其偿债能力有所增强。A公司应收账款的利用效率有这么大的提升,其原因可能与2019年末开始的新冠肺炎疫情有所关联,在这样的特殊时期,A公司更应该要把握好这样的红利机会,推动自身飞速发展。

4.3.2 全部资产现金回收率

由图3可知,A公司的全部资产现金回收率在选取的时间区间内,前3年的变化趋势较为平缓,从2020年开始有明显提升,就前3年展现出的数据来说,在2017年和2019年出现负值-0.65%、-2.18%并不是一个好兆头,说明前期A公司的资产现金回收能力很差,资源利用效率相对较低,资产使用的获现能力很弱,而造成这一现象很大程度上与其较弱的资产管理水平相关,在后续两年开始有大幅度提升,2020年达13.93%,2021年达17.65%,但这并不能说明A公司的盈利质量有所提高,也不能完全归功于其自身资产管理水平的提高,企业要清楚地认识到当前疫情等大环境对A公司偏积极的正向影响,然后采取有力措施将这些机会好好利用起来。

4.3.3 每股经营性现金流

由图3可知,A公司的每股经营性现金流自2017年开始锐减,在2019年和2021年两度出现负值-26.43%和-5.94%,这样的局面多多少少受到高特佳债务问题和内斗风波的影响,2021年结束内斗投身B集团之后,进入战略性扩张,加大生产基地建设,从而导致每股经营现金流降低。虽然业绩不太好看,但是内斗风波之后背靠B集团这棵大树,A公司的未来还是值得期待的。

3.3.4 盈余现金保障倍数

由图3可知,A公司的盈余现金保障倍数在2017-2019年处于一个很低的水平,说明这个时期公司净利中的现金比重很小,经营收入的资金大部分被应收账款和实物所占据,整体盈利质量欠佳,但是从2020年开始,该指标有了很大的突破,2021年达到了3.75,一方面可能源自A公司自身经营管理水平的提高,另一方面源自前期积压的应收账款得到回收和很好的利用等原因,企业的经营现金净流量增大,净利润的现金含量相对有了很大的提高,盈利质量也较好。

4.4 A公司盈利的成长性维度分析

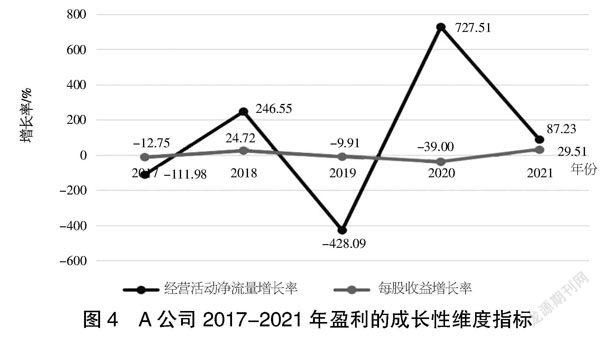

盈利的成长性,是指在假定企业持续经营的情况下,衡量企业能否在未来的生产经营活动中实现盈利稳步增长和现金持续流动的能力,是实现企业发展的重要条件。评价盈利是否具备成长性的关键在于企业以前年度的收益趋势。如果一家企业当前的盈利能力没有很好,但是其盈利呈现稳步增长的趋势,体现出较大的发展潜力,那么对其盈利质量也应当是认可的。本文通过评价A公司近5年的经营现金净流量增长率、每股收益增长率对其收益趋势进行合理的分析,评价其发展潜力(见图4)。

4.4.1 经营现金净流量增长率

由图4可知,A公司的经营现金净流量在2017-2021年波动比较大,2019年直接降低至-428.09%,这个数字可能与其业务扩张以及大量应收账款有关,但受到疫情影响,到2020年直接升至727.51%,这无疑是疫情最严重的2020年给A公司带来的红利最直接的反映,但是2021年A公司陷入内斗,一时间管理混乱,所以急速降至87.23%。

4.4.2 每股收益增长率

由图4可知,A公司的每股收益增长率逐年的变化相对来说比较平稳,并逐步升高,不得不承认,在疫情反复的大环境下,市场对A公司产品的需求保持着增长态势。

4.5 A公司盈利的持续性维度分析

盈利的持续性维度可以结合现金流量表中经营、投资、筹资三大活动的现金流入、流出结构进行分析,从而评价企业的盈利能否达到持续稳定的状态。

流入结构:由图5可知,从2017年到2021年,A公司现金流入的主要来源是其经营活动,具体来说是来自于经营活动中“销售和提供劳务所产生的现金”产生的现金流入,说明A公司的现金流入主要来源于主营业务,其中最突出的就是疫情之后的2021年,与2017年经营活动净现金流入只有11.01百万元相比,2021年上升至35.03百万元,也再一次验证了疫情原因给A公司带来的巨大机遇。A公司的筹资活动引起的现金流入量也表现突出,这也展现出疫情之后社会各界对A公司的发展十分看好,所以其筹资活动的现金流入从2017年的5.86百万元上升到2021年的26.52百万元。

流出结构:由图6可知,与现金流入相匹配,A公司的现金流出主要也是用于经营活动,但是2021年比较特别,这一年的现金流出主要是用于投资活动,高达40.8百万元,这与A公司开展的增加生产基地建设相关。所以即便在2021年A公司的投资活动净值不理想,但是其经营活动和筹资活动的状况是非常好的,总的来说单纯投资活动的巨大流出也对A公司的发展构不成威胁,相反其后续的发展还是值得期待的。

综上可知,尤其在疫情之后的这两年,A公司的经营活动产生了充足的现金流量,可以基本满足其投资活动所需的现金流量,综上,该企业的盈利增长具备一定的持续稳定性,尤其是2021年经历内斗之后,背后由B集团撑腰,其未来发展值得期待,但同时也应当注意投资、筹资活动过程中可能存在的财务风险。

5 A公司盈利质量存在的问题

5.1 企业经营管理不善

A公司存在企业经营管理不善的问题,特别是在2021年整个公司陷入内斗的局面,这很大程度上影响了整个公司的健康运行。

5.2 虚拟资产比重过高

A公司的虚拟资产所占比重连续5年均超过10%,存在利用虚拟资产来操纵利润的可能性,这很大程度上影响了公司盈利的真实性。

5.3 经营成本较高

通过经营性现金的流出去向,可以看出A公司大部分的现金流入最终都花费在了经营成本上,企业在后续的经营中一定要严格控制成本,各环节的支出要加强审核管理。

5.4 资产利用效率不高

A公司前期资产现金回收能力很差,资源利用效率相对较低,资产使用的获现能力很弱,而造成这一现象很大程度上与其较弱的资产管理水平相关。

6 解决措施

针对这些问题,A公司可以通过完善内部管理机制来提升自身的经营质量,尤其是在经历了2021年内斗之后,相信现在背靠B集团的A公司管理机制会更加成熟完善,同时严格控制虚拟资产的占比,提升自身盈利的真实性。虽然近两年来A公司的经营状况有所改善,但是不可否认,这很大一部分原因在于疫情的反复给A公司带来的机遇,而其自身的经营成本仍然需要严格控制,新的生产基地的拓展成本要抓好基地运营费用即产品的管理、检查、检验、质量控制等人力物力供应成本,加强管理资金回款,提高资产利用效率,优化应收账款管理,尽量降低应收账款的比例。

【参考文献】

【1】Panagiotis G. Artikis,Georgios A. Papanastasopoulos.Implications of the cash component of earnings for earnings persistence and stock returns[J].The British Accounting Review,2016.

【2】Yanthi Hutagaol Martowidjojo and Aljosa Valentincic and Dezie L. Warganegara. Earnings Quality and Market Values of Indonesian Listed Firms[J].Australian Accounting Review,2019,29(1):95-111.

【3】Rajesh Pathak and Ranajee. Earnings quality and corporate payout policy linkages: An Indian context[J].North American Journal of Economics and Finance,2020(51):100855.

【4】李慧,高瑋,李志.“一带一路”企业盈利质量综合评价模型构建及应用[J].财会通讯,2020(17):93-97.

【5】丁相茹.美的集团盈利质量研究[D].长春:长春工业大学,2020.

【6】朱涛,陈颖.企业盈利质量、业绩预告偏差与受疫情影响程度[J].时代金融,2021(14):76-78.

【基金项目】广州工商学院“质量工程”项目“大智移云时代下‘业财融合’的《管理会计》教学改革研究”(ZC20211104)。

【作者简介】原虹(1988-),女,河南洛阳人,讲师,经济师,从事管理会计研究。

猜你喜欢

财会学习(2016年23期)2017-01-07

商业经济(2016年3期)2016-12-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21