税收优惠、政治联结与企业研发投入

2022-11-07 15:13曹玉敏

安徽商贸职业技术学院学报·社会科学版 2022年3期

曹玉敏

摘要:利用中国上市公司(A股)2008—2020年样本数据实证考察税收优惠对企业研发投入的影响,并引入政治联结探究其在上述关系中的调节效应。研究结果表明:(1)适度的税收优惠对企业研发投入有积极作用,也就是说税收优惠对企业研发投入会产生倒U型影响;(2)政治联结在税收优惠与企业研发投入之间发挥调节作用。上述研究结论对于我国合理制定税收优惠政策能够提供有益帮助。

关键词:税收优惠;研发投入;政治联结;政企关系

中图分类号:F812.4;F426.81;F273.1 文献标识码:A 文章编号:1671-9255(2022)03-0032-04

一、引言

我国目前的研发强度远远高于全球平均水平,但与领先国家的研发强度仍然具有较大的差距。研发投入是指为企业的研发活动投入的时间、人力、资金等成本[1],常见的研发活动分为两种。其一改进和优化原本的技术和理论,其二创建先前不存在的事物。目前国内研发支出总额呈现出逐年递增的趋势,但增幅比例并没有显示逐年递增的趋势,近五年增長幅度均在10%以内。根据国家统计局、科技部和财政部联合发布的《2020年全国科技经费投入统计公报》显示,企业资金、政府属科研机构资金、高校资金和其他资金的比例分别为76.6%、14%、7.7%和1.7%。企业投入资金的占比最大,政府部门应该加大对科研经费的投入,缓解企业研发成本带来的巨大压力。与此同时,我国东部、中部和西部三大区域的研发经费投入表现出极大的不均衡,三大区域占比分别为68%、19%和13%。三大区域研发经费投入情况和研发投入资金来源情况分别如图1(a)(b)所示。

政府的税收优惠政策是一种帮扶企业的政府行为,目的是发展企业经济主体,提高企业研发投入,进而实现国家的经济总体目标。现阶段主要税收优惠

有直接和间接两种方式。直接优惠主要表现为对企业最终经营成果的减免税,是事后的利益让渡,如税额减免、优惠税率等。间接优惠主要表现为对企业税基

的减免,是事前税基的调整,如税收扣除、加速折旧、准备金制度、税收抵免、盈亏相抵和延期纳税等来调低税基。两种方式各有特点,企业可根据自身实际情况选择相应的税收优惠政策。

在我国研发强度依然不尽如人意的情况下,税收优惠是否真正有利于企业增强研发投入?与此同时,政府本身在企业运行中有着重要的作用,尤其是企业与政府若能建立良好的关系,有助于其获取各项资源,从而提高企业研发投入[2-3],但也会出现寻租行为[4],那么政治联结在上述关系中会发挥怎样的调节作用?综上分析,本文重点考虑税收优惠对企业研发投入的影响,并引入政治联结作为调节变量,探讨其在上述关系中的调节效应。

二、理论分析与提出假设

(一)税收优惠与企业研发投入

税收优惠政策是一种帮扶企业的政府行为,会对企业研发投入产生重要作用。[5]回顾相关文献可知,税收优惠属于政府给予企业的资金型政府支持,对企业研发活动会产生两类作用:企业获得税收优惠有助于获得更多稀缺资源的积极作用以及寻租行为的负面作用。这两种作用会因税收优惠水平的高低而有所不同,从而促使不同税收优惠水平对企业研发投入具有不同影响。

当企业的税收优惠处于适度水平时,其可帮助企业缓解研发投入的压力[6],从而可以增强企业进行研发的意愿。随着企业享受的税收优惠水平进一步的提高,该企业可以借此获得优良声誉[7],取得市场和行业的认可,进而吸引一些投资者,缓解企业的融资约束,最终增强其研发强度。然而,当税收优惠水平进一步提高,并超过一定水平时,这可能传递出企业过度依赖政府政策的劣质信号,引发一些金融机构重新评估该企业的经营状况,侧面增加了企业从外部进行融资的难度,这也表明随着税收优惠政策水平不断增加,其优良声誉会不断削弱,从而使得企业减少研发投入。

从上述分析中可以知道,企业收到不同的税收优惠对企业研发投入的影响是不一样的。当企业税收优惠控制在适度水平时,企业研发投入会随着税收优惠水平的提高而增大。但当企业税后优惠水平超过一定范围时,负面作用就会占主要地位,使得企业研发投入随着税收优惠水平进一步提高而减少。基于此,提出假设:

H1:税收优惠对企业研发投入产生倒U型作用。

(二)政治联结的调节作用

政治联结体现了企业与政府之间的关系,其政治联结的高低会影响企业获取资源的多少,进而会对企业研发投入产生影响。本文认为,政治联结的不断增强会削弱对中小企税收优惠对企业研发投入的倒U型关系。一方面,高水平的政治联结会增加企业进行寻租行为的概率。[8]企业会受到眼前利益的诱惑,在内部采取各种盈余管理手段去附和政府政策的倡导,进而获取税收优惠,再将其优惠金额用于非研发活动,抑制企业研发投入。另外,企业为了维系与政府的友好关系也需要付出高额的成本。为了快速收回这部分成本,企业更不会将优惠金额投入研发项目中。因此,政治联结会削弱税收优惠对企业研发投入前半段的积极作用。另一方面,当税收优惠超过一定水平时,政治联结也会削弱税收优惠对企业研发投入后半段的负面作用。研究表明,企业获得较多的税收优惠会对外传递出经营状况良好的信号[9],引发知识外溢的风险,进而使企业不敢进行研发,但高水平的政治联结可以帮助企业及时获取相关政策信息,有利于企业规避这些知识技术外溢的风险。基于此,提出假设:

H2:政治联结在税收优惠和企业研发投入之间发挥调节作用。

三、实证设计

(一)样本选择与数据来源

本文基于2008—2020年中国上市公司(A股)为研究对象。第一,删除金融保险类样本;第二,删除有退市风险、财务有问题、数据缺失严重等公司数据;第三,对相关变量进行缩尾处理。样本公司财务和非财务数据来源于CSMAR数据库。

(二)衡量变量

被解释变量:企业研发投入(Rd),本文借鉴余恕莲等以当期研发投入占营业收入的比例作为被解释变量的衡量指标。[10]

解释变量:税收优惠(Tax),本文以企业所得税费用与息税前利润的比值来表示。

调节变量:政治联结(Pc),本文借鉴贾明等[11],以政治联结级别来反映企业政治联结的程度。

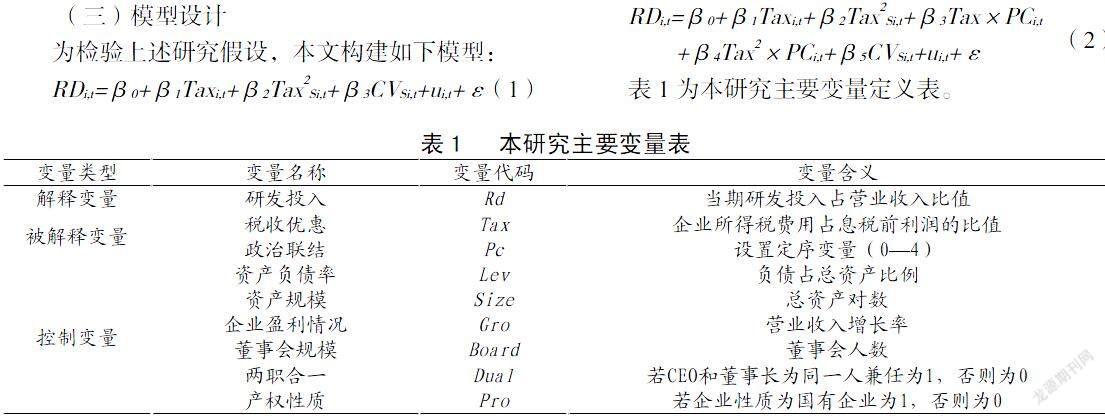

控制变量(Cv):借鉴相关文献,本文控制如下变量:资产负债率(Lev)、企业规模(Size)、董事会规模(Board)、两职合一(Dual)、产权性质(Pro)和企业盈利情况(Gro)。具体衡量方法见表1所示。

(三)模型设计

为检验上述研究假设,本文构建如下模型:

RDi,t=β0+β1Taxi,t+β2Tax2Si,t+β3CVSi,t+ui,t+ε(1)

RDi,t=β0+β1Taxi,t+β2Tax2Si,t+β3Tax×PCi,t

+β4Tax2×PCi,t+β5CVSi,t+ui,t+ε

表1为本研究主要变量定义表。

四、实证检验与分析

(一)描述性统计与相关性检验

表2为主要变量描述性统计与相关性检验,其中,研发投入均值为2.9%,说明企业研发投入程度并不高。表2中税收优惠对企业研发投入会产生正向影响,初步对假设H1上升阶段有个验证。其他变量描述性与相关性检验结果见表2。

(二)检验结果与分析

表3为税收优惠、政治联结与企业研发投入三者之间的检验关系。从表3中模型M2可知,税收优惠一次方的回归系数显著为正(β=0.204,p<0.01),其二次方的回归系数显著为负(β=-1.131,p<0.01),这结果意味着税收优惠对企业研发投入会产生倒U型影响。验证了假设H1。为检验政治联结的调节作用,本文在模型M2的基础上引入政治联结与税收优惠一次方和二次方的交乘项。模型M3结果显示,税收优惠的二次方与政治联结交乘项的回归系数显著为正(β=0.580,p<0.05),表明企业政治联结削弱了稅收优惠与企业研发投入之间的倒U型关系。

五、结论与建议

本文基于中国上市公司2008—2020年研究样本数据,实证考察了税收优惠、政治联结与企业研发投入三者之间的关系。实证结果显示:(1)适度的税收优惠对企业研发投入有积极作用,也就是说税收优惠对企业研发投入会产生倒U型影响;(2)政治联结在税收优惠与企业研发投入之间发挥调节作用。上述研究结论能够为我国合理制定税收优惠政策提供有益帮助。

首先,从政府的角度出发,需要注意不宜过度地对企业进行税收优惠,需要结合企业实际情况确立合适的税收优惠,从而避免过度的税收优惠对企业研发投入产生消极影响。其次,从企业的角度出发,企业应该与政府建立和维持良性的政企关系,防止过度依赖政府以致于对企业产生负面影响。由于笔者的时间和精力有限,选取样本数量和范围有限,后续需要加以改进,提高模型的适用性。

参考文献:

[1]万文海,朱晓艳,林春培,等.政府支持对中小企业研发投入的影响研究[J].科学决策, 2022(7):63-76.

[2]Fisman R. Estimating the value of political connections [J].American economic review, 2001(4):1095-1102.

[3]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-118.

[4]Claessens S, Feijen E, Laeven L. Political Connections and Preferential Access to Finance: The Role of Campaign Contributions [J].CEPR Discussion Papers, 2007(3):554-580.

[5]王旭, 褚旭.中国制造业绿色技术创新与融资契约选择[J].科学学研究,2019(2):351-361.

[6]Tether B S . Who co-operates for innovation, and why - An empirical analysis[J].Research Policy,2002(31):947-967.

[7]Lee C Y.The differential effects of public R&D support on firm R&D: Theory and evidence from multi-country data[J].Technovation,2011(31):256-269.

[8]Bellettini G, Ceroni C B, Prarolo G.Knowing the Right Person in the Right Place:Political Connections and Economic Growth [J].Social Science Electronic Publishing,2009(3):641-671.

[9]Chen J,Heng C S, Tan B C Y,et al.The distinct signaling effects of R&D subsidy and non-R&D subsidy on IPO performance of IT entrepreneurial firms in China [J].Research Policy, 2018)1):108-120.

[10]余恕蓮,王藤燕.高管专业技术背景与企业研发投入相关性研究[J].经济与管理研究,2014(5):14-22.

[11]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113.

Tax incentives, political linkages and corporate R&D investment

Cao Yumin

(School of Accounting, Anhui Business College, Wuhu Anhui 241002)

Abstract: This paper uses the sample data of Chinese listed companies (A shares) from 2008 to 2020 to empirically examine the impact of tax incentives on corporate R&D investment and introduces political connections to explore its moderating effect in the above relationship. The research results show that: (1) Moderate tax incentives have a positive effect on corporate R&D investment, that is to say, tax incentives will have an inverted U-shaped impact on corporate R&D investment; (2) Political linkages play a role in the relationship between tax incentives and corporate R&D investment. regulating effect. The above research conclusions can provide useful help for my country to reasonably formulate preferential tax policies.

Key words: Tax incentives; R&D investment; Political connection; Government-enterprise relationship

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

对外经贸(2016年9期)2016-12-13

合作经济与科技(2016年24期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

中国市场(2016年29期)2016-07-19

商(2016年8期)2016-04-08