长江电力财务风险评价研究

2022-11-10 02:44安靓高媛

科技资讯 2022年22期

安靓 高媛

(长春工业大学 吉林长春 130102)

电力行业是我国国民经济的支柱产业,其持续健康发展是我国人民生活质量的保障。秉承着“清洁低碳、绿色发展”的原则,我国火电设备的使用时长在减少,清洁能源发电量逐渐增加,电力行业发展面临着新的挑战。水电企业投入大、工期长,还受水量和季节性的影响,面临的财务风险要比其他类型电力企业更大。

1 研究方法

1.1 熵权TOPSIS法

熵权法源自热力学概念的熵,是依据信息熵理论对各指标之间的差异进行衡量[1]。指标的信息熵越小,能提供的信息就越多,在评价过程中应赋予较大的权重。此方法可以对评价指标客观赋权,避免其他评价模型中专家打分带来的主观因素偏差。TOPSIS 法是以各方案的最优最劣解为标准,对各方案进行排序[2]。若待估方案距最优解最近,距最劣解最远,则将其评价为最好;反之最差。再引入欧式距离进行影响程度排序,取得科学的评价结果。

1.2 熵权TOPSIS法实施步骤

1.2.1 构建原始矩阵进行标准化处理

设有n个评价对象和m个评价指标,Xij为第i个评价对象下的第j个评价指标的数据(i=1,2,…,n;j=1,2,…,m),建立原始决策矩阵Rij=(Xij)n×m,标准化处理得到Yij。正向指标标准化:Yij=;负向指标标准化:Yij=。

1.2.2 依据以下公式计算评价指标熵值ej

1.2.3 确定权重

1.2.4 归一化决策矩阵

对Xij归一化处理,得到规范化矩阵Cij=(cij)n×m,结合熵权权重构造加权规范化决策矩阵Dij=(dij)n×m;,dij=Wj×cij。

1.2.5 确定正负理想解和欧式距离

正理想解为正向指标的最大值和负向指标的最小值的集合,负理想解反之。

2 长江电力财务状况分析

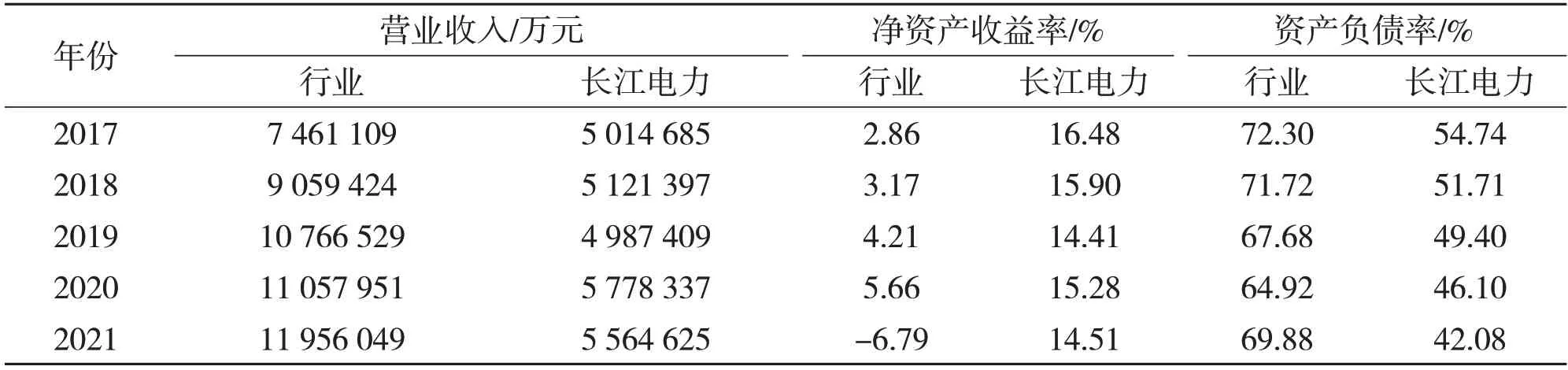

该文选取5家同行业规模较大龙头企业的平均数据作为行业优秀水平与长江电力做对比,分别是华能国际、国电电力、华电国际、大唐发电、中国广核,对比营业收入、净资产收益率和资产负债率如表1所示(数据均来自网易财经)。由表1 可得知长江电力的财务状况变化趋势与行业大致相同,从营业收入看,长江电力基本没有起伏,而行业优秀水平在逐步递增。净资产收益率方面,长江电力高于行业水平且走势平稳,有轻微下降趋势,行业则在2021 年骤降至负数,这是由于选取的行业电力企业有火电企业,受当年煤炭价格上涨和国家宏观政策的影响。从资本结构来看,长江电力明显好于行业水平,负债率逐年下降。

表1 财务数据对比

3 长江电力财务风险评价

3.1 财务风险评价指标的选取

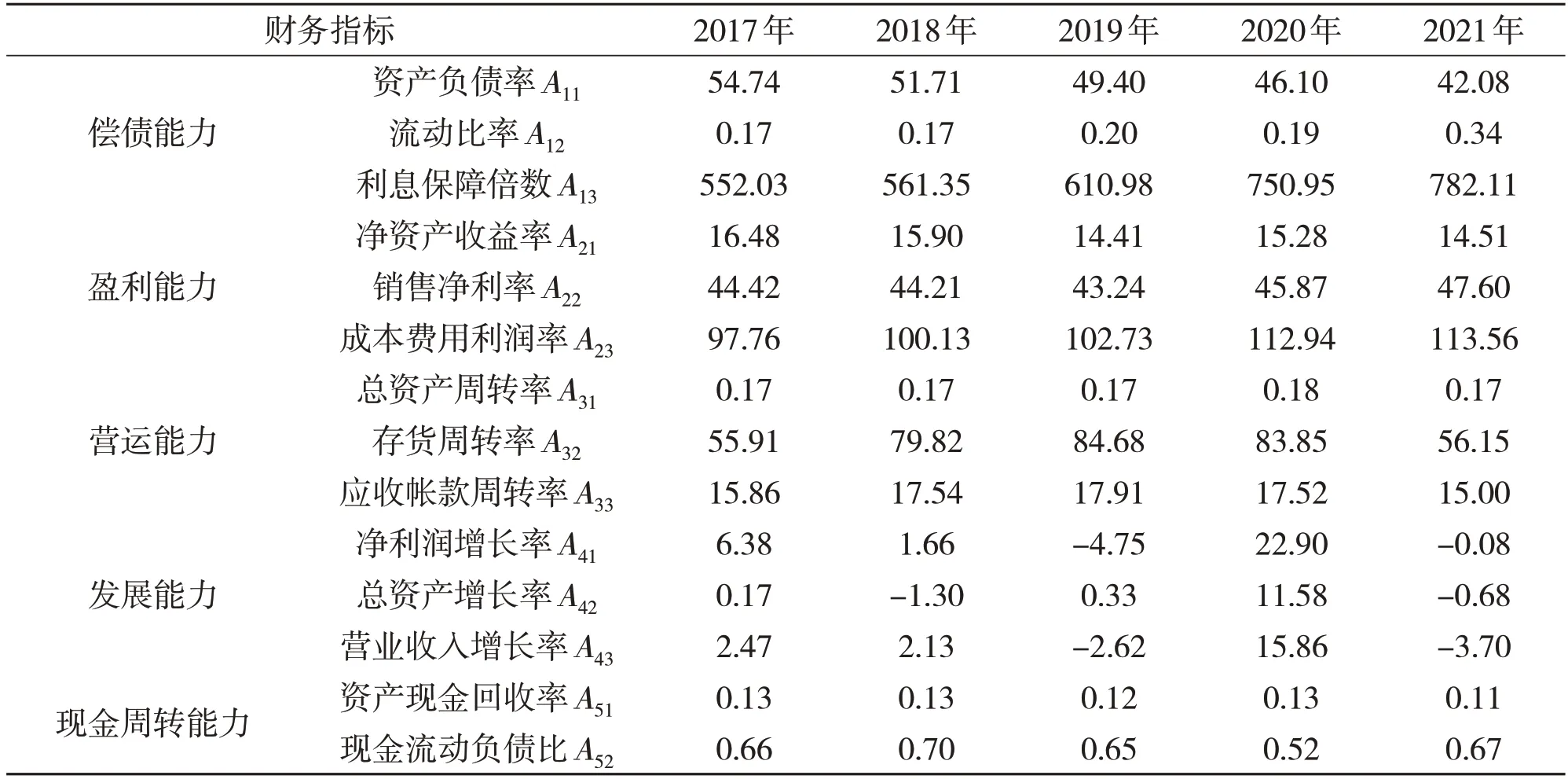

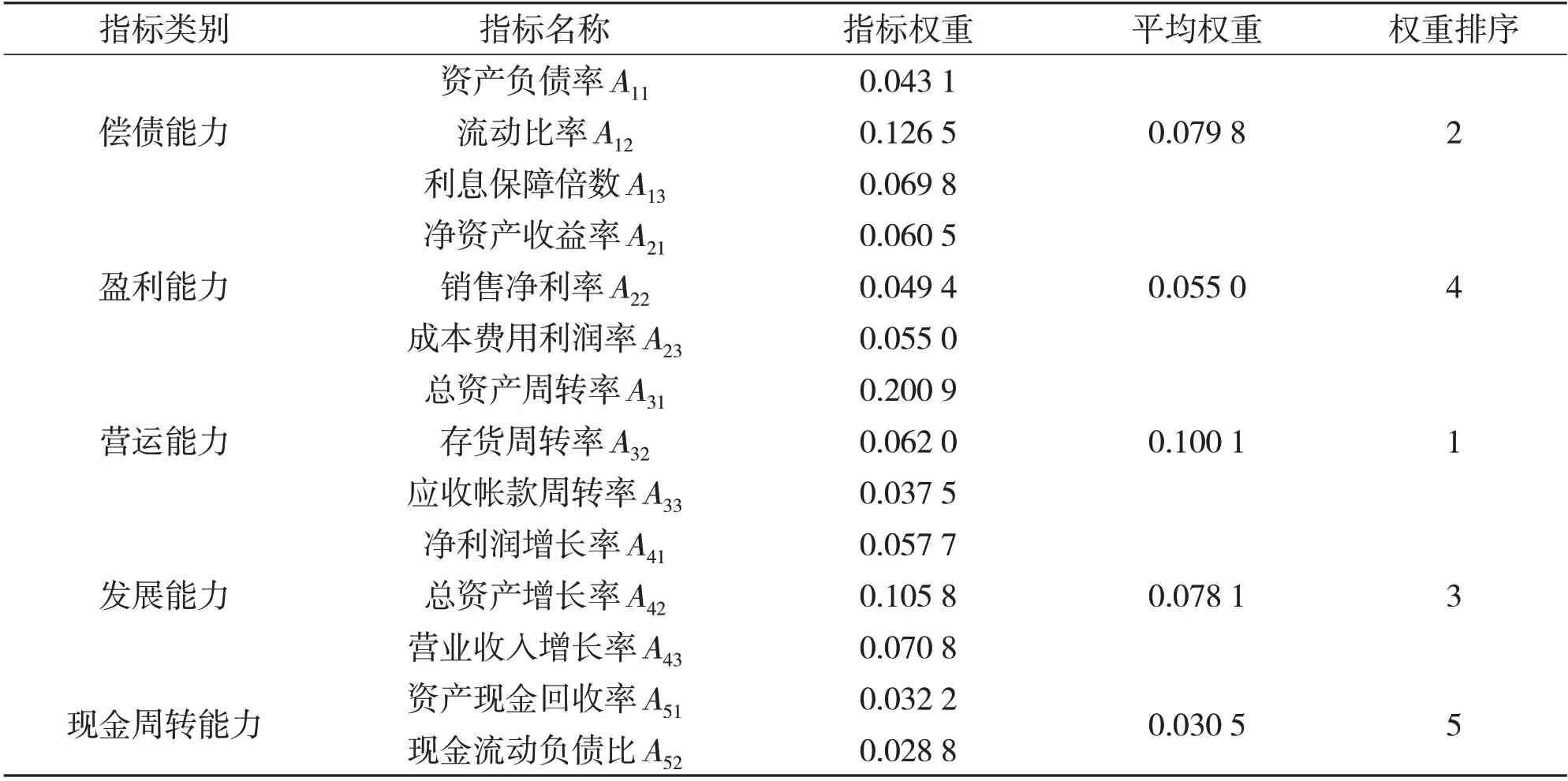

使用熵权TOPSIS 模型对长江电力的财务风险进行评价,结合水电企业的特点从偿债能力、盈利能力、营运能力、发展能力和现金周转能力这5 个方面选取了14个财务指标进行财务风险分析[3]。偿债能力指标是要体现企业的长期与短期偿债风险;盈利能力指标则体现企业获取利润、维持发展的能力;营运能力指标体现企业的销售效率和管理状态;发展能力体现在主营业务收入、净资产和总资产的增长率;现金周转能力指标选取结合了水电企业资金投入大、回笼慢的特点,关注现金流风险[4]。

3.2 基于熵权TOPISIS法的财务风险评价

3.2.1 数据的选取

该文选取了长江电力2017—2021 年的数据进行分析,原始数据见表2。

表2 2017—2021年财务指标数值

3.2.2 熵权法进行财务指标赋权

按照熵权法公式计算出各指标权重见表3,权重大的指标是财务风险评价中应更加重视的方面。

表3 财务风险评价指标熵权权重

3.2.3 TOPSIS法进行相对距离和贴近度排序

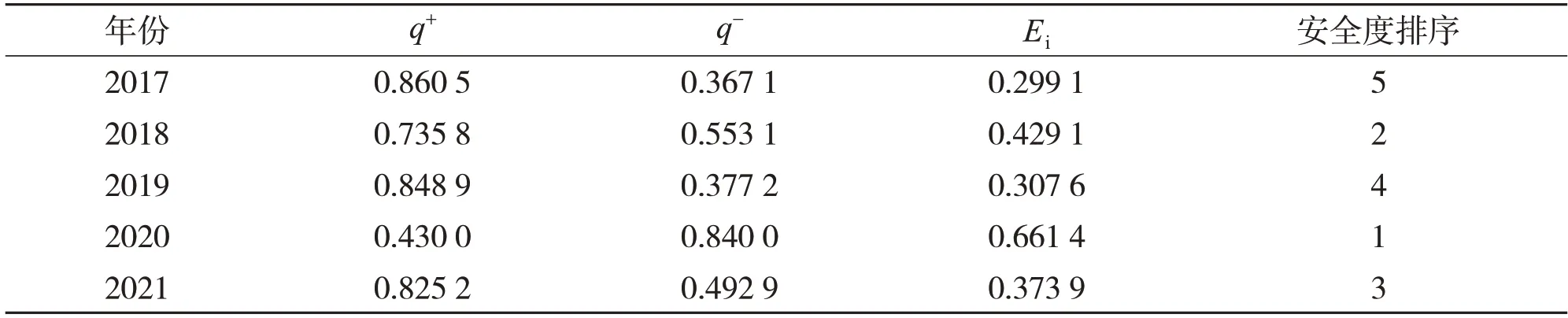

结合指标熵权权重确定各财务指标的正负理想解,再由欧式距离得出长江电力各年的相对贴近度,据此进行财务安全度排序见表4。

3.2.4 财务风险评价结果分析

根据TOPSIS 法原理,Ei越接近于1 财务风险越小[5]。由表4 的评价结果可知,长江电力2020 年财务风险最小,5年平均财务安全度为0.414 2,总体财务风险水平中等。需注意的是虽然2020 年的财务安全度大大提高,但紧接着在2021年就暴跌。这要引起经营者的注意,警惕可能发生的财务危机,找出影响财务风险的重要因素加强管理和防范[6]。基于财务风险评价结果,结合表3权重,筛选出对财务风险影响程度大的指标进行分析。

表4 相对距离和财务安全度

营运能力影响最大,体现在企业的电力生产能力要与销售效率相匹配,避免产能过剩,由表2可知长江电力的各项周转率表现良好,企业的资产利用率较高,但存货周转率在2021 年暴跌,经营者需要重点关注。偿债能力位居第二影响指标,观察表2知长江电力近5年资产负债率逐年下降,利息保障倍数稳定提高,企业的长期偿债压力有所缓解,流动比率提升意味着短期偿债能力提高。发展能力指标的影响程度仅比偿债能力低0.001 7,其中包含的净利润增长率、主营业务收入增长率和总资产增长率从表2 数据来看,这三项指标的变化趋势跌宕起伏没有规律,且都在2021年出现大幅度下降,这给企业的财务安全度带来很大的负面影响。盈利能力指标的影响程度位居第四,从表2 来看指标的整体变化趋于平稳,其中的净资产收益率通过表1 可知明显优于行业优秀企业的水平,企业的运营效益良好。最后,现金周转能力对财务状况的影响最小,变化幅度极小,企业资金链安全。观察长江电力年报,经营活动和投资活动无现金缺口,内部资金充足。

综上,长江电力的财务风险主要来自于营运能力中的存货周转率在2021 年的暴跌和发展能力中三项指标在2021年的同时骤降。

4 问题及建议

4.1 存在问题

4.1.1 存货周转率骤降反映销售规模缩水

存货周转率体现的是企业的销售效率和存货管理水平,水电企业的建设成本高,但是运营成本偏低,毛利率比较高,又由于发电的特殊性,销售能力是企业竞争的关键因素。长江电力的存货周转率在2017—2020年稳步提高,但在2021 年骤降33%,企业销售能力下滑,产品竞争力减弱,由年报得知长江电力2021 年的销售费用增加,毛利润反而下降。

4.1.2 发展能力指标暴跌表明企业成长受阻

发展能力指标体现企业业绩增长程度,增长率高则意味着企业处于成长期。而长江电力的发展能力指标在2021年全部大幅下滑至负数,再观察其年报可知其陷入营业收入与净利润双双暴跌的困境,成长性受阻。究其原因,2021年气候异常、上游来水偏枯,导致2021年总发电量下滑,这提醒了企业急需注入新的增长动力。

4.2 建议

4.2.1 开拓电力市场,重视技术研发

依照目前的市场发展需求,水电企业的清洁环保优势,是企业挖掘新的效益增长点的主要方向,长江电力要抓住机会、迎接挑战,不断创新技术,进行产业升级。通过提高发电效率、控制发电成本、提升发电质量扩大市场占有率,充分利用资金技术优势,实现电网智能化,推进电力资源优化配置,提高企业的销售效率,同时保证服务质量,打造服务与品质双优的龙头水电企业。

4.2.2 加强内部控制,完善财务风险评价体系

水电企业的资金投入大,相应的财务风险也会比其他企业高,经营者需要提高财务风险管理意识,重视财务人员参与企业管理,重视沟通以确保重要财务信息的及时、有效传递,增强财务决策的时效性。总体来看,长江电力没有明显的财务风险,要继续保持这样的水平需加强企业的内部控制,实现相互监督、相互作用的局面,使营运的每一个环节都在内控体系内;成立财务风险评价小组,定期对财务风险指标进行衡量,同时结合政策和市场的变化进行财务风险预测,提前制订财务风险防范和应对方案,为企业平稳发展保驾护航。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

军事文摘(2022年12期)2022-07-13

现代企业(2021年2期)2021-07-20

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

债券(2018年11期)2018-02-21

天津诗人(2017年2期)2017-11-29