产业政策扶植数字经济 计算机、通信行业ETF 或迎配置机遇

2022-11-11 10:57梁杏

证券市场红周刊 2022年5期

梁杏

近期央行超额续作MLF,并下调MLF利率10bp,同时也下调OMO利率10bp。后续在稳增长基调下,更多宽松政策可能落地。近期盘面上数字经济概念热度较高,《“十四五”数字经济发展规划》印发,对中国数字信息化产业发展具有全面统筹意义,并提出量化目标,支撑计算机、通信等行业长期发展空间。

近期央行的一系列操作,宽松程度整体超出市场预期。机构投资者对于一季度央行下调利率水平已经有所预期,但普遍认为窗口期会在2月。此外,上周四央行公布的数据显示,1年期和5年期以上LPR较上一期分别下调10个和5个基点,1年期LPR降至3.7%,5年期以上LPR降至4.6%。这是2020年4月20日后,央行首次降息。

整体来看,LPR非对称下降,基本符合市场的预期。值得注意的是,5年期LPR下降有助于降低增量的个人住房贷款利率,更好地满足合理的住房消费需求。

结合经济数据来看,12月经济数据反映今年一季度稳增长压力不小,一方面是地产的下行还没有看到拐点,一季度很可能延续下行拖累经济增长和就业,另一方面是疫情对消费的负面影响继续凸显,一季度消费也存在不小的压力。

后续来看,虽然美联储加息预期导致市场调整,但国内更多稳增长政策有望落地。盘面上,数字经济概念热度较高,近期迎来重磅政策利好。近日,国务院印发《“十四五”数字经济发展规划》,部署了优化升级数字基础设施、发挥数字要素作用、推动产业数字化转型、加快推动数字产业化等八方面重点任务;1月16日,高层强调数字经济是战略选择,要不断做强做优做大我国数字经济。数字经济的发展将从核心技术攻关、数字技术与传统产业结合两个方面,对计算机、通信等板块未来发展提供助力。

其中,《“十四五”数字经济发展规划》对中国数字信息化产业的发展具有全面统筹意义,提出了量化目标,即2020年-2025年,数字经济核心产业增加值占GDP比重达到10%,IPv6活跃用户数从4.6亿提升至8亿,千兆宽带用户数从640万户提升至6000万户,软件和信息技术服务业规模提升71.6%至14万亿,工业互联网平台应用普及率从14.7%提升到45%等。

当前伴随芯片产能恢复、海运价格企稳,前期行业利空因素已充分体现,2022年也将有望成为计算机、通信行业全面复苏、加速发展之年。

计算机行业方面,互联网、云计算、大数据、人工智能等技术正与各行业加速融合,帮助下游行业客户降本提质增效,甚至可以构建平台化、生态化发展模式。在数字经济加速发展的背景下,制造業、共用事业等行业数字化将加速,看好工业互联网及能源、公用事业智能化企业。

计算机行业可以细分为硬件、软件和服务三个子行业,其中软件行业是使用一种或者几种生产工具(编程平台、设计工具)和生产资料(电脑、服务器等),生产的产品是软件产品,也可以通过云服务提供给最终用户。在国产替代、企业上云及各类新应用推动下,软件在计算机子行业中增速较快,或具备更高的弹性。

通信行业方面,5G等通信网络设备周期是新基建、新经济的重要一环,当前预期较低,2022年受益于数字经济规划,存在超预期的可能。此外,行业已进入应用创新阶段,背后是硬件基础设施、物联网产业链、智能制造等领域的投资机会。

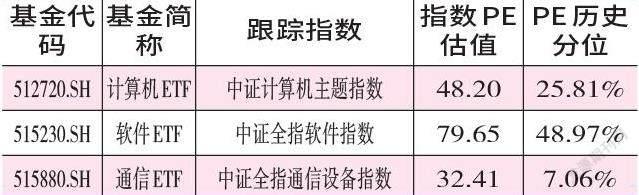

从估值角度,计算机和通信行业有较大的修复空间。经历过去两年的调整,板块估值都处于相对低位。截至1月26日,中证计算机主题指数PE估值为48.20倍,位于历史25.81%分位;中证全指软件指数PE估值为79.65倍,位于历史48.97%分位;中证全指通信设备指数PE估值为32.41倍,位于历史7.06%分位。

横向对比其他科技成长板块,计算机和通信板块在估值绝对值和历史分位上,都存在较高的安全边际,当前市场风格切换较快的情况下,或是相对稳妥的选择。从历史表现来看,计算机和通信行业的弹性不如新能源、芯片、军工等,但随着近期政策催化来临,也可能会出现一定的板块性行情。看好计算机和通信行情的投资者,不妨通过计算机ETF、软件ETF和通信ETF布局。(本文提及基金仅做举例分析,不做投资建议。)

数据截至:2022年1月26日

猜你喜欢

高原山地气象研究(2022年2期)2022-07-08

小学科学(学生版)(2021年7期)2021-07-28

科技传播(2019年22期)2020-01-14

中低纬山地气象(2018年2期)2018-05-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

消费导刊(2017年20期)2018-01-03

西部论丛(2017年10期)2017-02-23

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27