CEO财务经历与公司创新

2022-11-15 05:34熊思思严涣肖卫国

中国注册会计师 2022年11期

|熊思思 严涣 肖卫国

一、引言

近年来,中国对于创新的重视程度与日俱增,研发投入持续增长。尽管如此,当前在技术创新方面仍存在诸多问题,突出表现在:其一,研发投资比例总体上偏低,导致对创新的支持较少,难以开展高水平的创新项目;其二,虽然部分公司专利申请数量较多,但是真正有价值的比例却偏低。专利通常可划分为发明、实用新型和外观设计三种类型,相对而言,发明专利是最有技术含量也是最重要的。然而,此类最有价值的发明专利的数量恰恰是较少的。技术创新对于一国(地区)的影响巨大,从宏观角度来看,其决定了一国(地区)的长期竞争力水平,并最终会对国家(地区)经济的长期发展产生重大影响;从微观角度而言,技术创新直接决定了公司的竞争能力、存续能力和盈利能力。因此,进一步深入探究公司创新能力的影响因素具有重要意义。

通常情况下,CEO对公司的重大决策具有直接或间接的决定性影响。创新决策作为公司的重要战略决策,必然在很大程度上受到CEO的影响。高阶理论认为,高管的背景特征可能会对其行为产生影响(Hambrick,2007;Hambrick et al.,1984)。CEO的学历、职业经历、年龄、性别等都可能对其行为进而对公司战略决策产生关键性影响。

当前,中国公司中拥有财务经历的高管比例越来越高,并且拥有财务经历CEO的公司比例也在不断增加(姜付秀等,2013;姜付秀等,2012),原因可能在于:一是中国资本市场发展迅速,资本运作对公司的运营越来越重要,公司任命拥有财务经历的CEO主要是看重其在投融资方面的专业能力和社会关系;二是拥有财务经历的CEO还拥有其他方面的优势,比如灵活性、注重成本约束等,任命拥有财务经历的CEO有助于公司应对瞬息万变的内外部环境变化,以赢得竞争优势。然而,资本市场变幻莫测,在资本市场长袖善舞或许能够为公司带来丰厚盈利,但是也可能招致满盘皆输。因此,对于任命拥有财务经历CEO的质疑接踵而至,他们倾向于认为公司应踏踏实实地开展实业经营而非资本游戏,由此出身于实业和研发领域的CEO理应更受欢迎。然而,拥有财务经历的CEO也并非一定不重视技术创新,同样具有研发经历的CEO也不一定意味着能取得较高的创新绩效。那么,拥有财务经历的CEO是否能够对公司的创新决策发挥促进作用呢?此为本文考察的核心问题。

二、文献述评

Hambrick et al.(1984)提出的高阶理论(Upper-echelons)认为,高管的人口统计学特征可能会对其认知及决策行为产生影响,这些特征包括年龄、职业背景、性别、民族和教育背景等。在此基础上,学者围绕高管个体特征对公司的各类影响进行了大量研究(Hambrick,2007;李维安等,2014)。在检验高管背景特征对公司研发决策的影响时,相关研究主要基于两个方向展开。

1.考察高管团队特征对公司创新活动的影响。基于高阶理论和资源依赖理论,Kor(2006)发现经理层任期与经验、董事会构成以及两者交互作用对研发投资产生了直接的影响。其他研究发现了高管专业技术背景对研发投资的显著促进作用(余恕莲等,2014)、高管团队异质性对研发投资显著抑制性的作用(李华晶等,2006)。研发投入固然重要,但是创新成果对公司的影响同样非常关键,因而学者进一步探讨了高管背景特征对创新效率或绩效的影响。王雪莉等(2013)认为公司高管团队特征对公司的绩效有重要的影响,并使用实证的研究方法证明了高管团队职能背景异质性对创新绩效的显著负向影响。胡元木(2012)、韩忠雪等(2014)研究发现董事会中拥有技术背景董事可以提高技术创新效率,使得企业取得更多的创新成果。

2.重点探究高管团队领导者CEO的特征对公司创新的影响。学者围绕CEO特征对研发投资和创新绩效的影响进行了大量研究。Galasso et al.(2011)认为,CEO的心理特征可能对其行为产生影响,当CEO过度自信时往往进行比较冒险的并购、投资、创新活动,他们发现了CEO过度自信会促使公司更多地追求技术创新。Lin et al.(2011)认为研发投资是高管层最基本的投资决策活动之一,其特征对公司的创新非常重要,并发现CEO教育水平、专业性程度和政治关联显著促进了企业研发投资的影响。李国勇等(2012)利用中国公司的样本检验了CEO受教育水平、任期长度、自主权等特征对公司研发投资的影响,发现这些因素与研发投资显著正相关。除此之外,学者还认为CEO的年龄、股权持有状况、职业背景(Barker III et al.,2002)、学历背景(Bertrand et al.,2003)、社会资本特征(陈爽英等,2010)都对公司的研发投资产生影响。与此同时,Yunlu et al.(2012)考察了CEO接近退休的时间对研发投资的影响,发现越接近退休研发投资减少的越厉害。Xu et al.(2014)也认为CEO接近退休的时间对公司创新活动可能产生影响,他们认为越接近退休CEO越偏好进行盈余管理等可以增加短期绩效的行为,但是没有考察对于研发投资的影响,而是检验了接近退休的CEO对研发成果的影响,发现其更愿意进行渐进的而非根本性的创新。

关于高管团队或CEO特征对创新影响的研究,对理解公司的创新行为有重要的启示作用,但是存在以下缺陷:首先,基于高阶理论考察高管特征对公司创新的影响时,较少有学者考察高管财务经历对创新的影响;其次考察对企业创新绩效的影响时,较少研究探讨研发投资在其中的作用。本文基于此,系统考察拥有财务经历的CEO对公司创新的影响,并考察研发投资的中介效应。

三、理论分析和研究假设

(一)CEO财务经历与公司创新

作为公司战略制定和执行的关键人物,CEO的个人特征和经历对公司的战略选择具有重要影响。根据高阶理论和资源依赖理论,个体特征(年龄、性别、民族、教育程度等)影响认知模式、心理,而个人经历(财务经历、研发经历、生产经历)在很大程度上决定了其关注焦点的不同(Barker III et al.,2002)。在公司业绩遭遇问题时,具有生产背景的高管通常会从生产的角度寻找原因,而拥有财务背景的高管往往会从财务角度进行分析。已有的学者在考察影响公司创新决策的决定因素时,通常从高管特征入手,检验CEO个人特征和经历对创新的影响。财务背景CEO通常拥有独特的管理风格,例如更加关注资本和财务的运作,并籍此为公司获取最大化的收益(Adams et al.,2005;Custódio et al.,2014),进而可能会对公司创新等产生影响。社会心理学中的曝光效应认为大众会偏好自己熟悉的事物,个体在进行行为选择时,也通常偏好自己擅长的而远离自己不擅长的活动。拥有财务经历的CEO更擅长资本运作,因而会更多地进行资本运作,进而降低研发方面的投资(Custódio et al.,2014);而具有研发和设计职业经历的CEO或高管更偏好研发创新活动,并愿意为此付出更多的投资(Barker III et al.,2002;余恕莲等,2014)。

本文认为,拥有财务经历CEO的公司更能促进创新。原因主要有:其一, 拥有财务经历的CEO所在的公司会持有更少的现金、更多的债务(Custódio et al.,2014),以最小的成本获取最大化的收益。虽然部分原因是其更为熟悉资本市场融资方便,但另一方面也表明其具有冒险精神。创新具有较高的风险,同时也能为公司带来长期的竞争优势。为了帮助公司获取竞争优势,拥有财务经历的CEO可能会倾向于承担风险增加研发投资,获取技术创新,并最终获得竞争优势。其二,姜付秀等(2012)研究认为财务经历CEO更能合理运用资源帮助公司获得健康、持续、快速的发展,因此有发展需求的公司更倾向于任命拥有财务经历的CEO。与拥有非财务经历CEO的公司相比,拥有财务经历的CEO所在的公司可以更好地评估不同创新决策的风险和收益,研发投资和创新决策方面拥有比较优势(Liu et al.,2020)。其三,与拥有非财务经历CEO的公司相比,拥有财务经历CEO的公司更容易进入资本市场,并拥有更强的融资能力(Custódio et al.,2014),在筹资、投资等资本运营方面拥有更多专业化的优势,更能促进研发投资增加,进而促进了研发成果的增加。因此,财务背景CEO有助于为研发争取更多的资金投入。据此,本文提出以下假设:

H1:与非财务经历CEO相比,财务经历CEO更能促进创新。

H2:与非财务经历CEO相比,财务经历CEO更能促进研发投资。

(二)研发投资的中介效应

对于公司来说技术创新是一项资本密集性的活动。研发投资是公司资金资源分配的重要内容之一,对创新的成败有至关重要的影响(Raymond and Pierre,2010)。CEO作为公司高管中非常重要的一员,在资源分配过程中有重要的影响(Bertrand and Schoar,2003),在考察公司创新时其特征需要加以考虑。使用高阶理论进行分析时,基本的分析框架有:高管特征—公司战略—绩效,根据这一分析框架,拥有财务经历CEO的公司对资本市场更加熟悉,更容易获取运营所需的资本,因此更有能力为技术创新获取资金以及人力资本。与此同时,学者的研究也发现研发投资的增加促进了技术创新(李平和刘利利,2017)。研发投资不仅可以直接促进公司的技术创新,并且还能还能提高公司吸收和利用前沿性知识、技术的能力,通过知识溢出等作用间接提高公司的创新能力(罗明新等,2013)。据此,研发投资可能起到了中介作用。基于此,本文提出以下假设:

H3:研发投资在财务经历CEO和公司创新之间存在中介效应,财务经历CEO通过促进研发投资提高公司创新水平。

四、研究设计

(一)数据来源

本文选取在沪深上市的A股公司作为研究样本,并进行了以下剔除:剔除无研发投资的公司;剔除研发成果数据缺乏的公司。最终获得2013—2020年585家公司3564个公司年度非平衡面板数据,数据均来源于国泰安数据库。

(二)变量设计

1.因变量。本文主要考察CEO财务经历对公司创新活动的影响,因变量主要包括研发投资以及创新绩效。首先,对于研发投资,已有研究一般利用研发投资/总资产(Kor,2006;鲁桐等,2014;李四海等,2014)、研发投资/销售额(李国勇等,2012;Yunlu et al.,2012;陈爽英等,2010)、研发投资额度(余恕莲等,2014;韩忠雪等,2014)等方式衡量。本文参照余恕莲等(2015)的做法,使用两种方法衡量公司的研发投资,分别是:研发投资额度(Lnrefee),为了控制回归过程中数量级的差异,对研发投资额度取自然对数;研发投资比率(Lnrefeerate),即研发投资与资产总额的比率。

公司创新的最终成果通常以专利形式出现,学者通常以获得专利的数量(Wu et al.,2005;Galasso et al.,2011;王雪莉等,2013;胡元木,2012;韩忠雪等,2014)、授权专利的引用数量(Galasso et al.,2011;Xu et al.,2014)衡量公司创新的效果。参照已有研究,本文使用公司年度授予的专利数衡量创新绩效。公司获得的专利可具体分为发明专利、实用新型和外观设计,不同专利的重要性程度差异非常大。然而,以往研究较少对之加以细致区分。本文在考察公司研发成果时先以相对专利数量衡量,即以发明专利数量、实用新型数量、外观设计数量和授予专利总数与公司资产总额之比衡量;在进行稳健性检验时,以发明专利数量、实用新型数量、外观设计数量和授予专利总数分别衡量。

2.自变量。自变量为CEO的是否拥有财务经历。已有研究衡量CEO或其他高管是否存在财务经历通常的标准是,考察其是否有相关领域的工作经历或教育背景。例如Custódio和Metzger(2014)认为当CEO拥有在银行、投资公司,或同金融相关的职位(会计、CFO、财务部长、财务副总裁),或在大型审计公司(普华永道、德勤等)工作过的经历时,就认为CEO拥有财务背景。姜付秀等(2013)给出了两种定义CEO是否拥有财务经历的方法,一种是曾任职过财务负责人、财务总监、首席财务官、总会计师,另外一种定义更为一般化,CEO曾任职过财务处处长、财务科长、财务科科长、财务部部长、财务部经理、财务负责人、财务总监、首席财务官、总会计师,拥有这些经历即认定CEO拥有财务背景。参照已有研究,本文认为当CEO拥有担任过财务负责人、财务总监、首席财务官、总会计师、财务部总经理、财务部经理、财务部负责人和财务部总监经历时为1,否则为0。在财务背景认定的过程中,根据CEO的简历资料进行逐项审核,以确定CEO是否拥有财务背景。

3.控制变量。参照以往学者的研究,在考察CEO对公司创新活动的影响时,对CEO个体层面和公司层面的要素进行了控制,这些要素可能对公司的创新活动产生影响。其中,CEO个体特征包括CEO年龄(CEOage)、性别(CEOgender)、年末持股数量(CEOshare),当CEO为男性时,赋值为1,否者赋值为0;公司层面的要素包括资产负债率(Debt)、营业总收入同比增长率(Operatingincomerate)和速动比率(Quickratio)、公司规模(Totalassets)、公司属性(Attributenum)。

相关变量说明如表1所示。

表1 变量说明

五、实证结果和研究分析

(一)描述性统计

表2显示了变量的描述性统计结果,由表2可以看出研发投资均值为17.498,最小值为9.436、最大值为22.921,表明样本公司中研发投资存在较大的差距。研发投资比率均值为0.022,最大值和最小值分别7.370e-06和0.232,表明不同公司的相对研发投资相差很大。单位总资产的发明、实用新型、外观设计以及专利总数对于不同的公司来说,差别非常大,表明不同公司的研发比率存在较大的差异。发明、实用新型、外观设计以及专利总数的均值分别为36.585、69.224、27.170和132.979,这表明样本公司年度专利中,实用新型专利数量均值最大,并且不同的公司专利数量差别非常大,最少为0、最大为14986。具有财务经历的CEO均值为0.031。CEO绝大多数为男性,均值为0.970,年龄均值为48.072,年龄最小的为28岁,而最大者为74,平均来说CEO年龄较小,但是不同公司之间的CEO年龄差距较大。与此同时CEO持股量差别也较大,最少的不拥有公司的股份,最大的为7.33×108股。公司层面,不同公司的债务比率差异非常大,最小的不足1%,而最大的为202.392%。公司偿债能力——速动比率均值为2.440,表明公司拥有较强的偿债能力,但是这种能力差别较大,最小值为0.068、最小值为90.515。由主营业务收入同比增长率可以看出公司盈利的增长能力也存在较大的不同,较差的存在较大的负增长为-79.087,增长比例较高的为449.926。就样本而言,公司的规模差异也较大,且非国有公司占大多数。

表2 描述性统计

(二)实证回归结果

本文对2013-2020年的非平衡面板数据进行回归检验,因此应确定是使用OLS、固定效应模型还是随机效应模型回归。进行Hausman检验,根据结果采用合适的回归模型,检验结果显示适合使用随机效应模型。

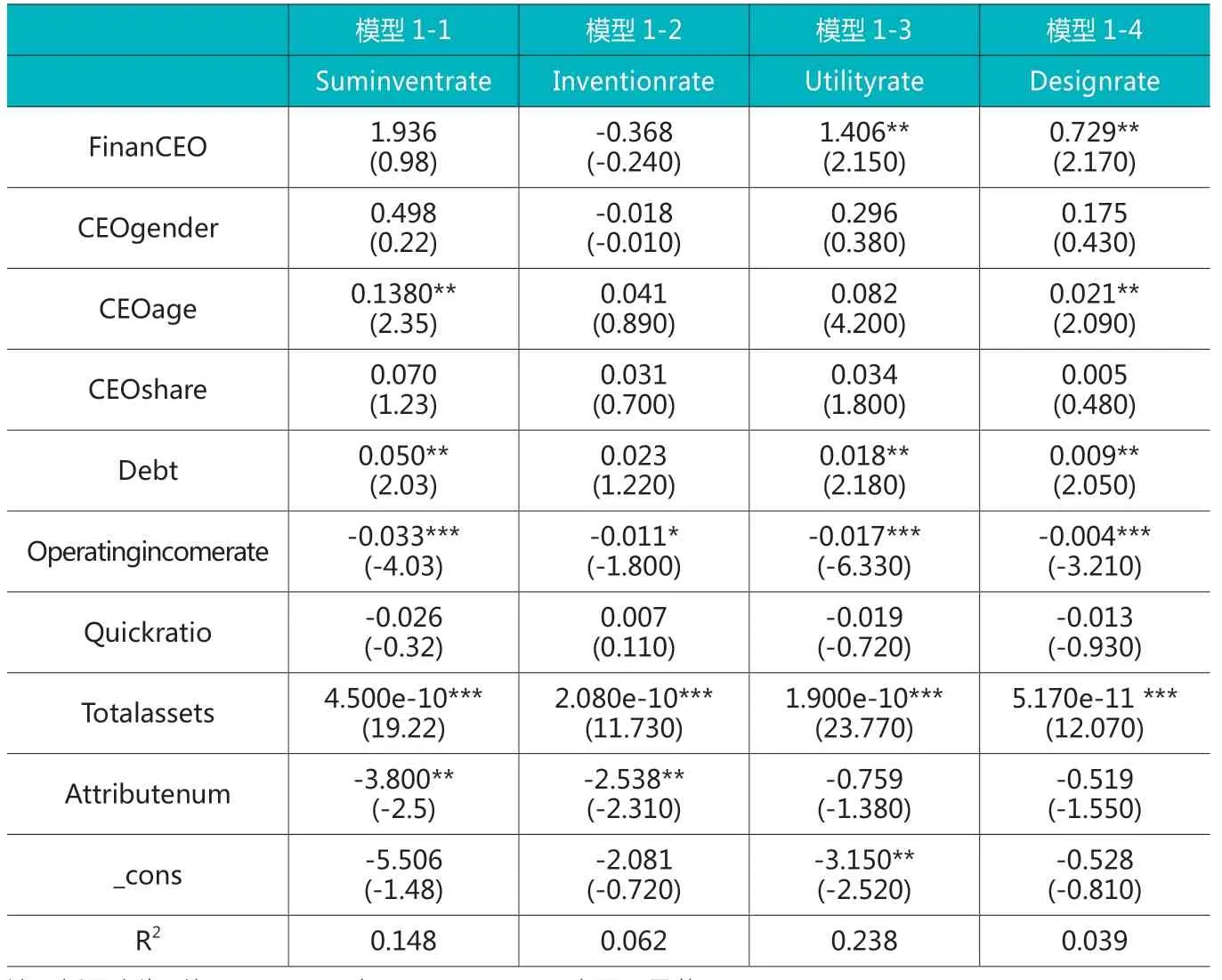

1.CEO财务经历与公司创新。表3显示了具有财务经历CEO对公司创新的回归结果。模型1-1、1-2、1-3、1-4显示的是财务经历CEO对专利总数、发明专利、实用新型、外观设计影响的回归结果。由模型1-1可以看出,CEO财务经历对公司整体专利水平并没有显著的影响。将公司专利细分为发明专利、实用新型、外观设计之后进行回归,发现CEO财务经历对公司发明专利的获得并没有显著的影响,而对实用新型和外观设计专利的获得有显著正向的影响(5%水平显著)。假设H1得到了部分验证。财务经历CEO对发明专利没有显著影响,而对实用新型、外观设计专利的获得有显著影响的可能原因在于两个方面,一方面,财务经历CEO可能利用自己融资方面的优势,增加研发投资,并藉此获得创新方面的突破。在创新成果获得方面,发明专利的获得需要投入更多的资金和专业人力资源,与此相对应的,实用新型和外观设计更容易实现,因此资金方面的投资更可能促进使用新型和外观设计专利的获得。另一方面可能的原因在于,我国政府对企业的创新进行了大量的补贴,财务经历CEO更熟悉相关政策,进而更可能为了获得补贴进行更容易获得的使用新型和外观设计方面的创新,而非进行更难获得的发明创新。

表3 CEO财务背景与公司创新

2.财务经历CEO和研发投资。表4模型2-1显示了CEO财务背景对公司研发投资影响的回归结果,表明财务经历CEO对研发投资有显著正向的影响(1%水平显著),H2得到验证。这一定程度上解释了CEO财务经历对公司创新影响的回归结果。财务经历CEO为了促进公司创新水平的提升而增加研发投资,部分创新成果例如实用新型和外观设计之类技术含量较低的创新专利可能在投资的驱动下快速出现,但是发明专利的获得显然不能仅仅通过投资的增加就能显著增加。

表4 研发投资中介效应的检验

财务背景CEO促进研发投资的结论同已有的研究结果相反,以美国公司为样本,Custódio和Metzger(2014)的研究发现拥有财务经历的CEO显著减少了研发支出水平。可能的原因在于,一方面,中美两国公司所处的外部环境存在重大差异,美国技术较为成熟,因此在追求创新方面,财务背景CEO更为谨慎,只追求盈利性较高的创新项目,而中国处于技术追赶阶段,并经常受到技术制约,财务经历CEO更倾向于利用自己的融资能力激进地追求创新;另一方面,中国存在创新补贴政策,财务经历CEO更可能通过研发投资进行较为容易获得的实用新型和外观设计的创新套取财政补贴。

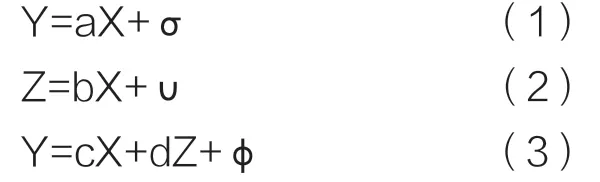

3.研发投资的中介效应。依据已有研究(温忠麟等,2005;温忠麟等,2014)的做法,对模型(1)、(2)、(3)进行回归检验,Y为因变量,X为自变量,Z为中介变量。

表4模型2-2、2-3显示了研发投资对财务经历CEO对公司创新的影响中介效应,由模型1-3、1-4、2-1、2-2、2-3可以看出研发投资对财务经历CEO与实用新型专利获得、以及对财务经历CEO与外观设计专利获得有显著的部分中介效应,这表明财务经历CEO通过研发投资的增加,一定程度上增加了实用新型和外观设计专利的获得,H3得到部分验证。

(三)稳健性检验

为了证明本文回归结果的稳健性,使用专利绝对数量替代相对于总资产的专利数量,使用相对研发投资数量替代绝对研发投资数量,进行稳健性检验。由表5和表6检验的结果表明,实证检验结果具有稳健性。

表5 CEO财务背景与公司创新(稳健性检验)

表6 研发投资中介效应的检验(稳健性检验)

六、结论与政策启示

高阶理论认为高管特征可能影响其行为选择,CEO作为公司的领导者,其背景特征对公司的重大决策有决定性的影响。与此同时具有财务经历的公司高管数量越来越多,特别是具有财务经历CEO数量持续增加(姜付秀等,2013;姜付秀等,2012)。本文利用2013—2020年8年585家公司3564个观测值的非平衡面板数据,考察了CEO的财务经历对公司创新决策的影响,主要结论包括:(1)与非财务经历CEO公司相比,具有财务经历的CEO在一定程度上促进了公司创新,财务经历CEO促进了公司实用新型专利和外观设计专利创新,但是对发明专利方面的创新没有显著促进作用。(2)本文考察了财务经历CEO特征对公司研发投资的影响,发现财务经历CEO可以显著促进公司创新方面的投资,为创新活动提供支持。与此同时检验了研发投资对财务经历CEO和公司创新之间的中介效应,表明研发投资对财务经历CEO和实用新型创新之间,以及对财务经历CEO和外观设计创新之间有显著的部分中介效应。财务经历CEO确实是通过增加研发投资而增加公司的创新,并在一定程度上实现了目的。

研究结论对于企业的管理实践具有一定的启示意义。研究结果表明拥有财务经历CEO的公司有更多实用新型专利和外观设计专利,但是对于发明专利没有显著的影响。因此,对于公司高管特别是CEO的任命时,应同企业的战略相呼应。如果公司选择以创新为战略,可以任命具有财务经历的高管,充分发挥其熟悉资本市场和资本运作的优势,为创新争取更多的研发投资,同时应警惕其对于创新来说非专业化的缺陷。同时,研究也表明研发投资对于获得更好创新绩效具有积极意义,因此在公司选择创新战略时,应重视对于创新的投入,发挥其直接的和间接的作用。

猜你喜欢

法制博览(2022年29期)2022-10-21

四川冶金(2019年4期)2019-11-18

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国知识产权(2018年9期)2018-09-18

法制博览(2018年4期)2018-01-22

知识产权(2016年7期)2016-12-01

中国陶瓷工业(2015年4期)2016-01-05