数字化时代金融科技监管困境与创新路径

2022-11-16 08:45王维康

中国管理信息化 2022年18期

王维康

(中国人民银行珠海市中心支行,广东 珠海 519000)

0 引言

所谓金融科技,顾名思义是金融领域的科技应用。其原意是现代科技及互联网技术与银行等金融领域的专业知识结合[1],但人们普遍认为,直到2010年金融科技才正式进入商业化应用阶段,并且随着金融科技应用规模扩张,其概念定义不断丰富,特别是在2016 年国际货币基金组织(International Monetary Fund,IMF)发布一系列支持金融科技发展的政策制度后,金融科技的应用更加广泛。在现代互联网科技迭代创新的背景下,金融科技的定义愈发宽泛。比如,艾媒咨询在《中国金融科技行业研究报告》中定义金融科技是“运用前沿科技成果对金融产品进行创新改造继而实现金融发展提质增效的一类技术”[2]。虽然学界对金融科技的定义存在争议,但不可否认的是,数字化金融时代已经到来,随着众多高新技术的普及应用,如大数据、区块链和人工智能,金融科技对现代金融的发展起到重要作用,与此同时带来了规模更大、防范更加不易的风险,如互联网金融领域出现的金融理财产品暴雷事件、互联网借贷难以偿还导致的坏账问题都在一定程度上说明了金融科技的广泛应用带来了金融风险与监管困境。鉴于传统金融监管难以适应金融科技大规模普及应用产生的金融大众化、金融风险多样化、金融稳定性波动明显的新特征,创新金融科技监管手段创新迫在眉睫。

1 数字化时代金融科技监管困境

1.1 监管手段困境

金融科技监管是金融监管的重要组成部分,监管部门在鼓励金融创新、促进互联网金融健康发展的相关政策指引下,建立了以“依法监管、适度监管、分类监管、协同监管和创新监管”为核心的监管原则,在深入金融科技应用监管方面往往以规则性约束代替行政和法律强制监管。比如,2020 年3 月中国人民银行等六部门联合印发了《统筹监管金融基础设施工作方案》,强调“统一监管标准、优化设施布局……提高金融基础设施服务实体经济水平的能力”[3]。从中可以看出,应对全球系统性金融危机背景下产生的现行金融规则,主要是为了避免重蹈大型金融机构风险覆辙而制定的,其主要面向以往出现的问题,是一种反应性监管规则,缺乏对未来的设计与思考。而金融科技是面向未来的,随着数字化金融的影响不断加深,金融科技的影响范围越来越广,冲击力也越来越大,且具有一定的颠覆性和创新性。现行金融科技以指数级速度发展,但金融规则的制定和运行要经过烦琐的立法和试验阶段。虽然部分拥有自由裁量权的监管部门可以根据行政需要放松对部分规则的解释,但这种监管政策的弹性无法形成稳定体系,因此金融科技在创新过程中无法与此类规则做到完全匹配,这也导致出现“静态规则主宰动态事务”、监管手段的应用缺乏前瞻性等问题。

在实践中,为解决跨境金融发展和金融科技应用带来的风险问题,中国人民银行研究建立了跨境金融创新的“监管沙盒”[4]。但由于金融科技的应用日新月异,区块链的出现使得大量交易游离于中央清算机制之外,交易者之间可以直接完成支付而不需要借助传统金融机构或央行搭建的金融平台,这虽然在很大程度上提升了金融交易的便利性,但降低了金融参与主体的进入门槛,导致金融主体结构混乱。而传统金融科技监管最终都回落到金融风险管控的目标上,在合规性监管目标下运用各类传统监管手段难以满足数字化时代金融科技的监管需要。

1.2 监管理念困境

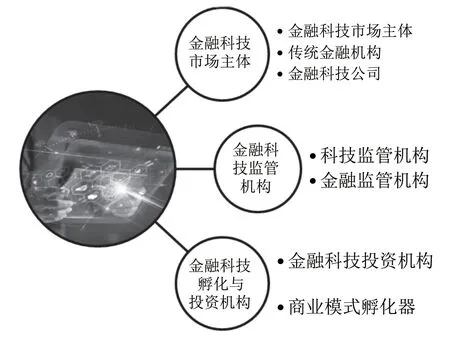

传统金融科技监管的基本假设是管住大型金融机构的金融科技运作,继而减少系统性金融风险。但在数字化时代,金融科技的应用主体已从大型金融机构转为分散的、小规模的金融科技公司(见图1),小型金融科技公司虽然在交易量方面难以与大型金融机构比肩,但其运营模式相比大型金融机构更加不透明,如区块链、大数据等金融科技广泛应用于提高交易效率、拓展长尾客户、增加交易频次,但监管机构普遍难以有效监控其行为,而大量小型金融科技公司的出现导致新金融业务模式趋同、交易策略相近,极易产生由同质化溢出导致的系统性风险。

图1 金融科技生态体系

1.3 监管目标困境

金融科技监管在当前复杂的金融市场下难以与传统监管刚性目标耦合,导致出现监管困境。具体表现:金融科技监管机构缺乏与监管对象的有效互动,监管信息往往只能自上而下单向流动,监管目标体现为“约束与服从”“命令与控制”,通过强制性监管规则实现既定目标[5]。在金融科技应用普及化的当下,刚性监管目标只能约束受现行法律法规限制的金融科技业务,而金融科技创新速度极快,专业性不断提高,导致部分金融科技创新业务不受监管机构约束的情况时有出现。此外,无法适用现行金融监管法规进行规制的金融科技业务往往被监管主体忽视,强调监管合规性的基本监管逻辑也使得部分市场主体增加了对监管空白区域的渗透,在一定程度上滋生了金融科技风险。

2 数字化时代金融科技监管创新路径

2.1 科技化监管——监管手段的创新

数字化时代,金融科技的快速发展同样带来了监管领域科技的创新,监管科技化便是在科技工具的协助下实现了对传统监管手段的创新。2018 年发布的《中国金融科技应用与发展研究报告2018》指出,应加强对智能投顾、智能风控和智能量化交易等领域的业务规则,提高数据治理等方面的技术监管水平[6],这在一定程度上提升了监管手段创新的政策水平。在此背景下,应加强探索人工智能(Artificial Intelligence,AI)、区块链、神经网络、云计算等先进科技在金融科技监管层面的应用,如探索利用区块链技术探知金融科技风险,提升监管部门间的信息联结程度;探索利用云计算实现分布式金融科技监管;利用云端监管的手段密切关注各金融主体的金融科技创新方向及对金融市场的影响。在此过程中,要加强监管科技与监管政策的密切协同,如建立更加严格的金融科技准入管理机制,确定各类金融主体金融科技业务的边界,用金融市场化的标准执行统一监管。

2.2 去中心化监管——金融科技监管理念创新

根据以上分析可知,传统金融科技监管体系侧重于围绕监管体制中心开展合规性监管,而金融科技具有去中心化的特征,不同金融科技可以不断进行衍生创新,并在特定的领域根据市场需求进行转型发展,如区块链的应用就使得金融交易依托于分布式账本而非银行等大型金融机构。因此,使用去中心化的监管模式更加符合金融科技快速发展背景下的监管要求。运用去中心化的监管思路,从监管对象、监管方式等方面创新金融科技监管。

首先,在监管对象上,要由传统金融科技监管对大型金融机构的关注转向对大众化金融参与者的关注,政府监管者也是智识有限的群体,其监管能力受到外部环境的影响,既要保证合规性,还要提高全面监管的效率,因此难免忽视不断涌现的创新型金融科技主体,在“去中心化”监管的要求下,传统监管者要加强同金融科技公司内部的信息互通。比如,建构智能投顾平台的数据共享机制,根据投资算法和众筹网站的信息及交易情况分析金融科技风险,并提前进行干预和约束。根据新治理学派的说法,传统行政组织和监管对象在信息和技术层面的信息不对称性单纯依靠行政方法变革难以彻底根除,因此要在数字科技的推动下使用新的监管理念。比如,加强行政监管与行业自律的多主体广泛合作,利用多重角色的差异化监管提升监管有效性。金融科技企业的行业自律可加强企业之间在金融科技行为方面的相互监督,同时制定契合金融科技行业成长与发展要求的规则和标准,实现行业企业内部行为规范的加强。另外,通过行政监管向行业制裁转移,对出现恶劣行为的企业进行声誉清理,将其排除于行业市场之外,继而在一定程度上缩小行业内部管理同公共监督质量之间的差距,以此帮助金融科技市场参与者更加直接有效地恪守行业规范,提高监管的有效性。在新治理理念下,金融科技监管主要通过行业规范实现,能够有效约束和管理大部分常见的金融科技应用违规行为,对公共行政监管形成有效的帮助和辅助,继而细化监管层级。

其次,践行合作式、淡中心化监管理念。金融科技的发展催生了金融平权和金融自由化理念,这要求监管者参与到金融科技监管的多元治理格局中,从行政和法律约束下的监管合规到以行业自律为主导的监管创新,这同样要求监管部门的政策制定和监管方法的使用充分考虑金融科技市场的特性,尊重金融科技“去中心”的发展方向,淡化监管部门的监管主导地位,通过监管职能下沉至金融科技市场,明确风险特性和形势,与金融科技公司进行“合作式”共同监管。

2.3 包容式监管——金融科技监管目标优化

传统金融科技监管重视监管目标的刚性实现,通过设置监管红线,约束金融科技业务发展,但其在防范金融科技结构性风险及其有可能引发的系统性金融风险的同时,挫伤了金融市场创新的积极性。而要想稳中求进地实现既定监管目标,需要落实包容式监管模式。一方面,设置监管“缓冲带”,在监管规则适用的过程中不断完善规则,强调监管主体与监管对象之间在平等对话、交流沟通的层面下实现合规监管,改变以往单向命令控制式监管模式,对金融机构以及中小型金融科技公司平等参与金融科技监管给予充分支持。当前,一些国家通过设置“监管沙箱”来践行包容式监管,其最重要的创新是提供了一种相对简单且具有双向互动可能的测试新想法的手段。对金融科技领域的创新者而言,尽管会受到监管规则和行政强力的束缚,但凭借“监管沙箱”提供的柔性监管空间,创新者可以拥有一定的试错空间,防止因监管导致金融科技活力下降。另一方面,实现监管目标的多元化结构,实行目标试点。监管机构可通过设计或监督金融技术创新的应用成果,观察特定监管对象的市场走向,在综合考量市场需要和监管规范的基础上建立监管目标。比如,为区块链金融交易设置风险浮动监管目标,在不发生系统性金融风险的前提下,极大地释放区块链技术拓展交易空间,激发金融交易市场化的潜能。

3 结 语

通过监管实现金融市场稳定和金融科技可持续发展,是我国金融业发展的重要话题。一直以来,传统监管模式都侧重于合规性监管,强调守住金融市场的风险红线,对于日新月异的金融科技市场来说同样如此。但近年来金融科技创新速度持续加快,以人工智能、区块链等为代表的新科技在很大程度上推动了金融业的现代化发展。与此同时,由于金融科技应用的边际成本不断下降,越来越多的中小型金融科技公司加入金融市场,在扩大金融市场规模的同时也使得监管难度不断增加,出现了金融科技监管手段困境、理念困境与监管目标困境。本文研究认为,金融科技监管要从实现金融科技去中心化监管、开放的包容式监管等方面进行创新,完成对传统监管手段、理念和目标的全面变革,如此才能真正发挥金融科技改变金融市场,提高经济效益的作用。

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

知识经济·中国直销(2016年11期)2016-02-27

中国工程咨询(2016年10期)2016-01-31

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

中国卫生(2015年7期)2015-11-08

中国卫生(2014年6期)2014-11-10