几类合作社会计科目的对比分析

2022-11-16 07:40张志刚

农村财务会计 2022年11期

□ 张志刚

新修订出台的《农民专业合作社会计制度》第六十条规定,“本制度自2023年1月1日施行,此前财政部印发的《农民专业合作社财务会计制度(试行)》(财会[2007]15号)与本制度规定不一致的,以本制度为准”。通过新旧制度科目对比,一些业务涉及的会计科目变化较大。笔者列举几组容易导致科目使用错误的具体实例,以供大家参考。

一、应付工资与应付劳务费科目

在实际成本核算中,人工成本占成本的比重很大。为准确核算成本,新制度中“应付工资”科目与“应付劳务费”科目区别如下:一是核算的对象不同,应付工资用来核算管理人员、固定员工等职工的工资总额;二是工资总额的内容不同,前者按照劳动工资制度规定,需编制工资表,工资总额含社会保险费,后者不含。两个科目的共同点是均按照人员岗位类别进行分配,设置明细账,期末一般应无余额。

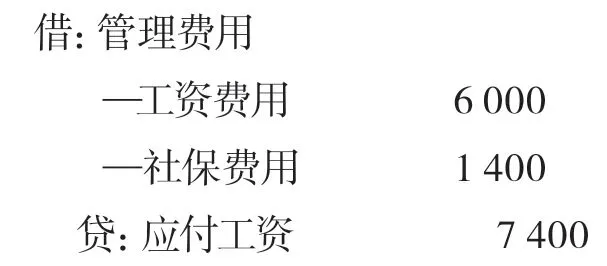

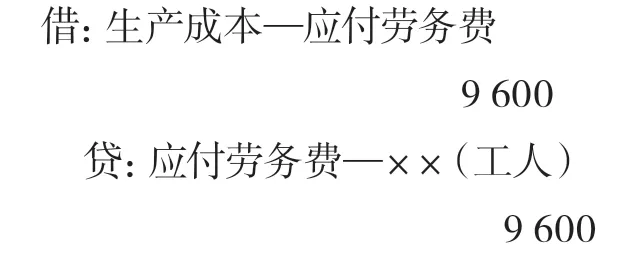

【例1】2022年6月底,××种植合作社小麦喜获得丰收,按照理事会批准的工资标准,每月提取并支付管理人员工资6000元,每月提取并支付社保费用1400元,临时用工10人,支付每人每天80元劳务费,6月份考勤记录显示10人总计用工天数120天。暂不考虑纳税情况。会计分录如下:

1.按月计提工资及社保费

2.提取劳务费时,6月份应支付临时用工劳务费=120×80=9600元

二、财务费用与其他支出科目

“财务费用”是新增的会计科目,本科目核算合作社为筹集生产经营所需资金发生的各项支出,包括利息费用、银行相关手续费等,与“其他支出”科目区别如下:一是利息收入使用科目不同,原制度规定,利息收入一般计入其他收入,在新制度中利息收入直接冲减财务费用;二是利息支出使用科目不同,利息费用分短期借款利息支出和长期借款利息支出。在旧制度中,合作社发生的短期借款利息支出,直接计入当期损益,借记“其他支出”科目,贷记“库存现金”“银行存款”等科目。合作社长期借款利息应按期计提,借记“其他支出”科目,贷记“应付款”科目。新制度规定,不论是短期借款还是长期借款,在付息日产生的利息费用均应按照借款本金和合同利率计算确定利息费用,借记“财务费用”,贷记“应付利息”;实际支付利息时,借记“应付利息”科目,贷记“库存现金”“银行存款”等科目。

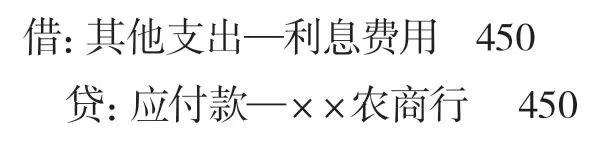

【例2】为解决流动不足问题,××合作社于2022年1月,向当地农商行申请流动资金借款一笔,获得贷款10万元,存入银行,月利率为4.5‰,为期6个月,借款利息按月计提,到期一次性还本付息,款已存入合作社基本账户。合作社基本户账户按季结息,第一季度获得利息收入230元,第二季度获得利息收入180元。

若按旧制度记账:

每月利息=100000×4.5‰=450元

到期利息总额=450×6=2700元

1.季度末获得利息收入时

第一季度

第二季度

2.每月计提利息费用

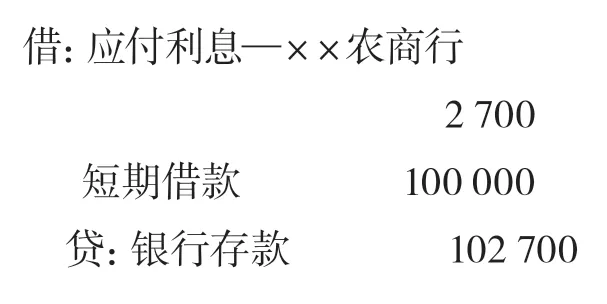

到期还本付息时

若按新制度记账:

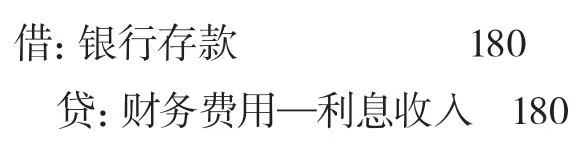

1.季度末获得利息收入时

第一季度末

第二季度末

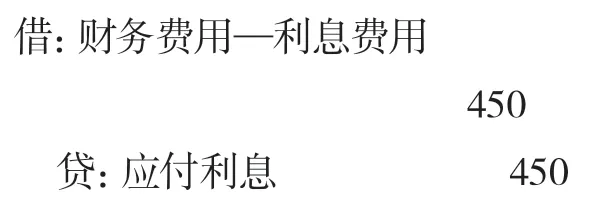

2.每月计提利息费用

三、累计折旧与累计摊销科目

“累计摊销”是新增的会计科目,计提对象是无形资产,本科目用来核算合作社对无形资产计提的累计摊销。在旧制度中,无形资产从使用之日起,按直线法分期平均摊销,摊销年限不应超过10年。摊销时,借记“管理费用”科目,贷记本科目。新制度采取计提方式,新增了生产经营类无形资产如土地经营权、林权等,计提时借记“生产成本”等科目,贷记“累计摊销”科目,非生产经营类无形资产计提的摊销,借记“管理费用”等科目,贷记“累计摊销”科目。

“累计折旧”科目是用来核算固定资产计提的累计折旧,无形资产折旧采用直线法进行摊销,而固定资产折旧计提方法有直线法、工作量法等。实务中,有些合作社将诸如拖拉机、收割机、挖掘机、运输车辆等农业专用机械视同一般固定资产看待,没有采用工作量法,仍然采用直线法进行折旧,不贴合成本核算实际,容易出错。

“生产性生物资产累计折旧”是新增的会计科目,计提对象是特殊资产,即生产性生物资产,用来核算合作社持有的达到预定生产经营目的的生产性生物资产的累计折旧。众所周知,生物性资产分为消耗性生物资产、生产性生物资产、公益性生物资产三类,消耗性生物资产、公益性生物资产是不计提折旧的,只有生产性生物资产计提折旧。需要特别注意的是,生产性生物资产出售、对外投资、死亡毁损时,还应同时结转生产性生物资产累计折旧。

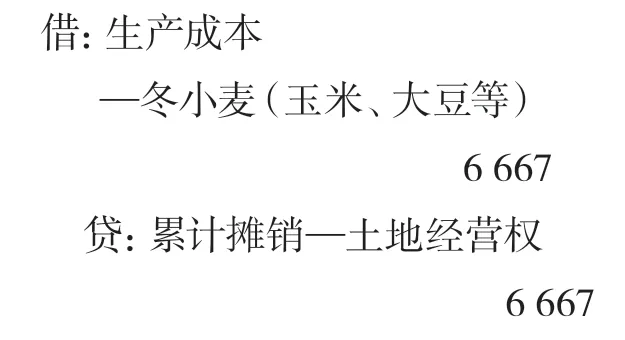

【例3】某合作社接受10户成员入股,获得100亩土地经营权,用于种小麦、玉米、大豆等,入股期限5年,折价40万元,相关会计分录:

1.接受成员入股

2.按照平均年限法摊销,每年计提土地经营权累计摊销8万元,每月计提6667元

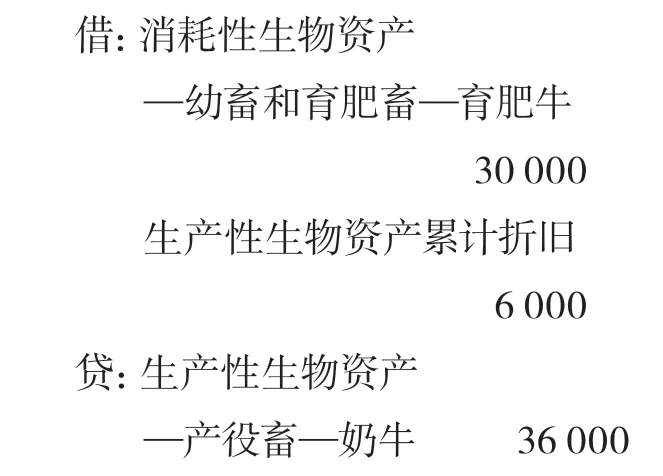

【例4】××养殖专业合作社将2头产奶母牛转为育肥牛,其账面余额36000元,已计提累计折旧6000元。编制会计分录为:

【例5】某合作社上月购进一辆农用运输汽车,使用年限10年,原值5万元,预计行驶20万公里,预计净残值5%,本月行驶5000公里。

车辆折旧宜采用工作量法,该运输车单位里程折旧额=(50000-50000×5%)/200000=0.2375元/公里

本月折旧额=5000×0.2375=1187.5元

四、待处理财产损溢与固定资产清理科目

“待处理财产损溢”科目用来核算财产清查过程中查明的各种财产盘盈、盘亏和损毁的价值。财产包括各种产品物资、消耗性生物资产、现金等。“固定资产清理”科目用来核算因出售、捐赠、报废等原因转入清理的合作社固定资产的账面价值及其清理过程中所发生的费用等。

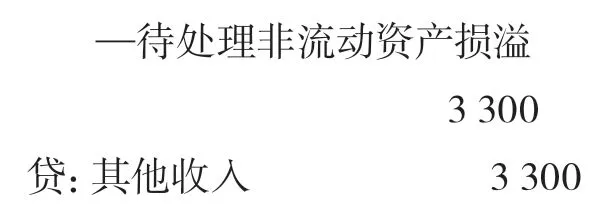

【例6】××合作社在财产清查中发现一台播种机未入账,确定原值6300元,按使用状况估计折旧额3000元。假定盘盈的固定资产无责任人,且不考虑相关税费。相关会计分录:

1.盘盈时

2.处理时

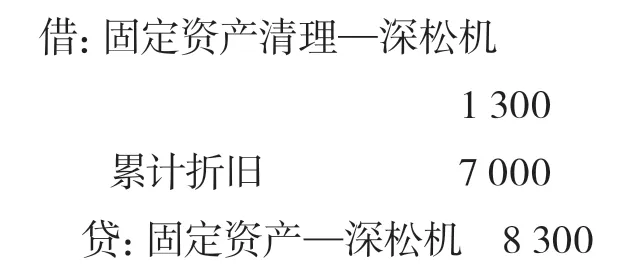

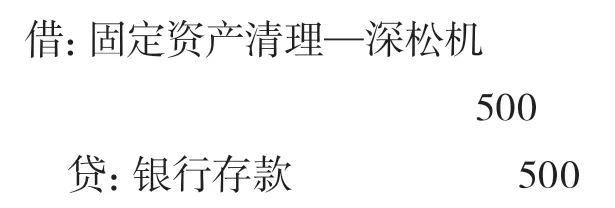

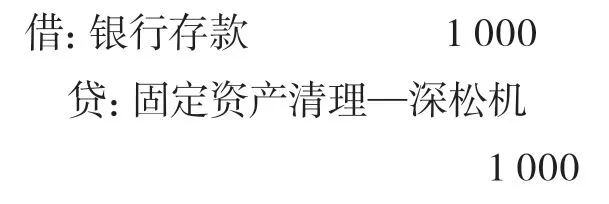

【例7】××种植合作社将1台深松机作报废处理,原值8300元,已计提折旧7000元,清理费用500元,出售价款1000元,上述款项均通过银行存款收付。会计分录如下:

1.报废清理时

2.支付清理费时

3.收到残值出售款时

4.结转净损益时

净损失=1300+500-1000=800元

猜你喜欢

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年4期)2020-04-21

铜仁学院学报(2018年4期)2018-06-13

临床医药文献杂志(电子版)(2017年11期)2017-05-17

经济与管理(2016年2期)2016-12-01

新闻传播(2016年2期)2016-07-12

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15

商业会计(2015年23期)2015-02-01