基于饲料加工业的全面风险管理框架构建与企业绩效研究

2022-11-17 07:57邹祥

中国饲料 2022年18期

邹 祥

(无锡商业职业技术学院 会计金融学院,江苏无锡 214153)

1 研究背景

近年来,受新冠病毒肺炎疫情、地缘政治、贸易摩擦等不确定因素的影响,全球经济环境持续受到冲击,各类风险事件接连爆发,风险管理逐渐成为业界和学界关注的热点。以美国COSO委员会提出的ERM框架为契机,全面风险管理理念迅速成为企业综合处理业务风险的有效手段(Farrell和Gallagher,2015)。相较于西方国家,风险管理实践在我国发展较为缓慢,尤其是饲料加工业,长期停滞于财务风险、生产风险、营销风险等单一风险分项管控阶段,缺乏综合性管理思维,风险预警和防范主要依托内控框架进行。

大量经验表明,全面风险管理机制是企业降低成本、提升绩效的有效手段(Hoyt和Liebenberg,2011),但关于内控对全面风险管理效用影响的实证研究较少。与ERM等风险管理方案相比,构建基于内控框架的全面风险管理机制成本较低,更适合不同规模、不同阶段的企业组织实施。因此,探讨内控在全面风险管理过程中的作用具有重要意义。

在国际市场环境日益严峻的今天,我国作为全球最大的饲料生产国,饲料企业也在不断寻求经营模式改革、产业链扩张等发展契机。但由于饲料行业整体对风险管理缺乏相关认知,致使在风险管控方面效用有限,导致运营成本相对较高(王保安,2021)。除此之外,一些饲料企业片面关注业务风险或市场风险,而忽视了关联风险之间的内生风险(陈海琴,2020)。因此,构建全面风险管理框架对我国饲料加工业具有实践意义。

2 研究方法

2.1 样本随着经济变化带来的贸易壁垒不断提高,我国饲料加工业的经营压力空前严峻。在此背景下,风险与利益之间的冲突给饲料企业带来了巨大的挑战,亟须建立相关风险管理体系,以防范未来可能出现的危机。目前,上市企业关于内控有效性的自我评价已纳入监管要求。同时,审计部门对企业财报的有效评估能充分披露其内控机制对风险管理的影响作用(缪艳娟等,2014)。

本文选取我国饲料加工业作为主要研究对象,探索内控机制对企业风险管理作用的要求。由于企业内控和风险管理亟须投入大量资金和人力资源,所以本文的样本选择基于中证畜牧养殖指数中涉及畜禽饲料业务的上市企业。根据我国饲料行业内控机制的建设情况,本文截取2013—2020年的企业相关数据。

2.2 绩效指标本文采用市场指标和会计指标对企业绩效进行综合评价。但其在计量功能上具有不同的优劣势(Agusman等,2008)。为弥补两种方法各自的局限性,本文构建了反映性测量模型,同时涵盖企业绩效的市场计量和会计计量。

在众多企业绩效分析方法中,比率分析是较为有效的工具之一。通常绩效比率可以归纳为投资(市场)类和盈利(会计)类。本文采用市盈率(P/E)、托宾Q比率(TobinsQ)和市净率(M/B)作为基于市场的关键绩效指标,同时采用资产收益率(ROA)、销售回报率(ROS)和股本收益率(ROE)作为基于会计的关键绩效指标。

2.3 内控指标现有研究普遍将内控作为二元变量来探讨风险管理活动与企业价值之间的关系。但这种代理变量过于简单,难以量化企业内控的风险管理功能。此外,由于内控机制建设周期较长,且对企业绩效的影响不能立即得到反馈,很难证明企业价值变动是由某一节点内控构建导致的。因此,有效的内控度量显得尤为重要。

Gordon等(2009)基于COSO风险管理框架中企业目标的完成度构建了全面风险管理指数(ERMI),作为衡量风险管理有效性的技术手段。ERMI将企业在战略、运营、报告和合规目标的实现情况融合为一个综合指标,每项目标实现情况采用两项指标进行评估。本文对Gordon的ERMI进行相应调整,将相关目标的指标融入形成性测量模型中。

2.4 调节变量大量研究表明,一些企业特征因素对风险管理和企业绩效存在显著影响。但这些特征因素是否会对企业内控产生同样影响,目前还缺乏有力证据来证明。对企业管理者来说,深入了解内控和风险管理之间的联系,在帮助企业降低成本的同时提高了业绩。

在此背景下,所有显著变量将作为调节变量进行评估,用于进一步探究内控与企业绩效之间的关联性。遵循Farrell等(2015)的研究成果,本文将企业规模(Size)、杠杆率(Leverage)、销售增长(Sales Growth)、资产不透明度(Asset Opacity)、财务宽松度(Financial Slack)、收益波动性(Earn Variability)、贝塔系数(Beta)、国际多样化(Int_Div)、产业多样化(Ind_Div)、股息收益率(Dividend Yield)、内部股权(Insiders)等因素作为调节因素进行测度。

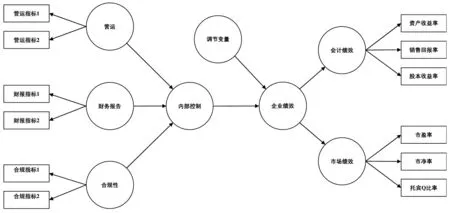

2.5 偏最小二乘法结构方程建模本文采用偏最小二乘法结构方程模型(PLS-SEM)来检验内控、企业绩效和调节变量间的所有测量值。由于每个变量都有多个度量指标,因此,变量间的结构分析变得十分复杂。根据Hair等(2012)的研究,当面对非正态数据、小样本量、形成性测量和预测性分析时采用PLS更具优势。

本文运用二阶结构对企业绩效和内控的有效性进行综合评价。应用高阶结构的主要原因是为了减少结构模型中的关系数量,同时使PLS模型变得更加简洁和容易理解(Hair等,2012)。本文的模型框架构建如图1所示。

图1 偏最小二乘结构方程模型

3 结果分析

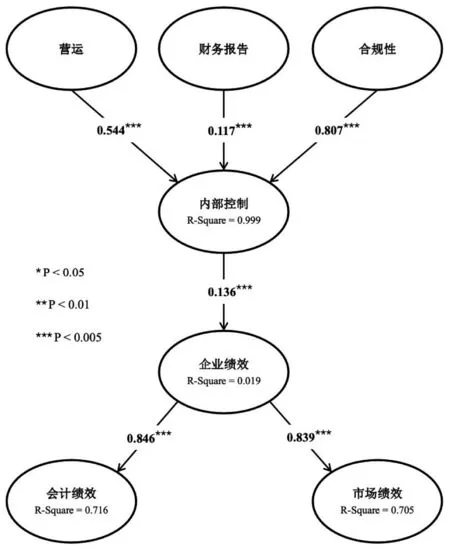

本文通过运营目标、报告目标和合规目标来检验内控机制的有效性。由图2可知,当P值<0.005时,内控与企业绩效之间的路径系数呈显著性。因此,可以合理推断出我国饲料加工业建立内控框架对企业绩效具有积极作用。但由于路径系数仅为0.136,说明虽然内控对饲料企业绩效有显著影响,但作用有限。

由图2可知,合规(0.807)对企业内控的影响最大,这意味着我国饲料加工业内控有效性在很大程度上依赖于合规活动。相反,报告(0.117)是饲料企业内控最弱的目标。由于会计绩效系数(0.846)与市场绩效系数(0.839)相近,说明内控对饲料企业投资和盈利能力无差异化影响。

图2 内控与企业绩效的关系

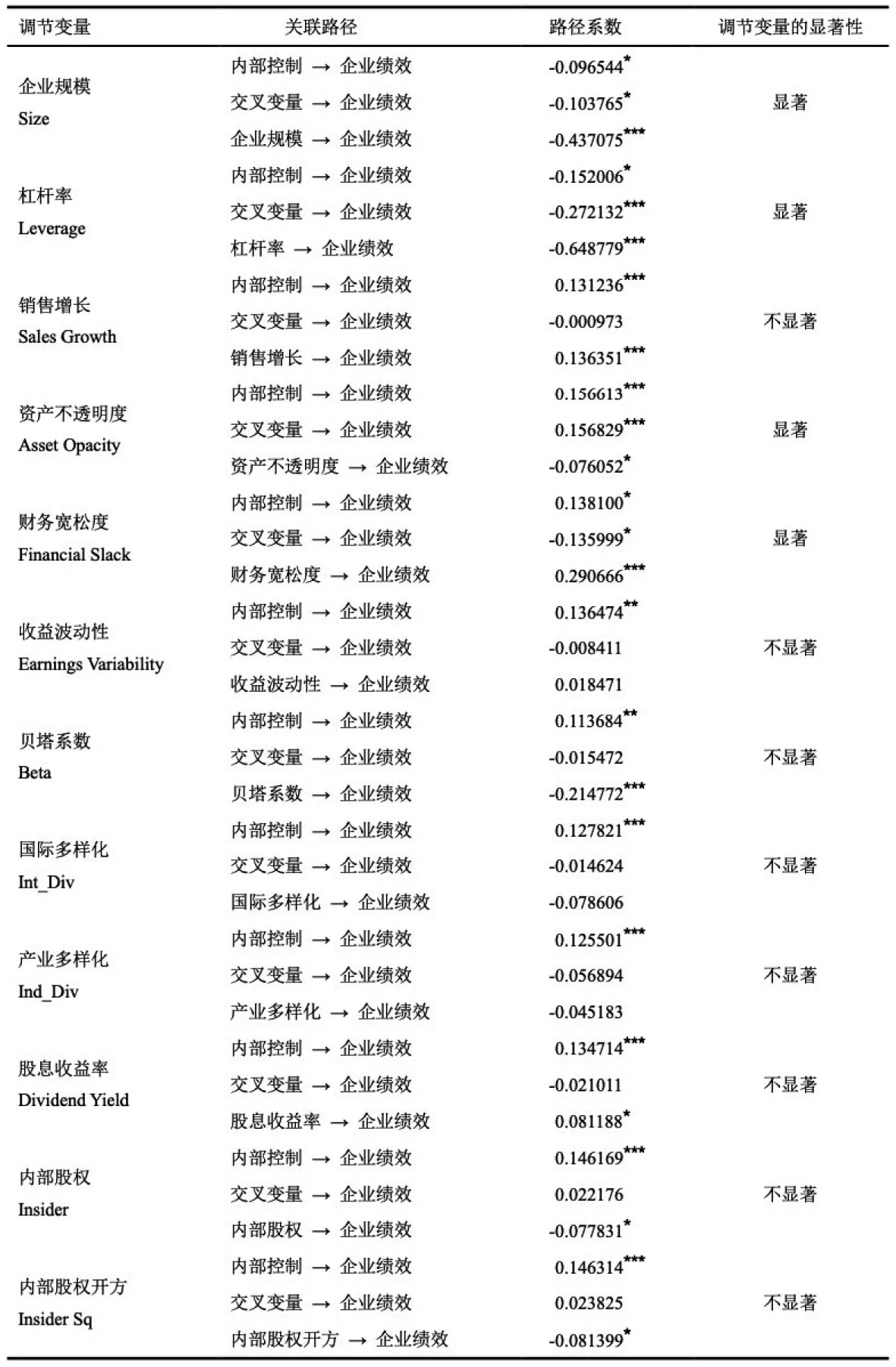

本文采用乘积指标法进行调节变量评估,并通过预测变量与调节变量两两相乘进行交互变量创建。因此,PLS-SEM中的调节效应可以表述为预测因子和调节变量之间的交互作用。所有选定的企业特征因素对内控与企业绩效之间关系的调节作用如表1所示。

表1 调节变量对内控与企业绩效间关系的影响

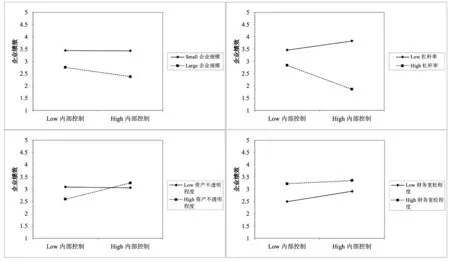

由表1可知,内控对企业绩效的直接影响受企业规模、杠杆率、资产不透明度和财务松弛度的制约。为进一步检验了内控与企业绩效关系的强度差异,本文绘制了交互效应图,解释了企业绩效对内控斜率如何依赖于调节因子数值。由图3可知,规模较小、杠杆率较低、资产不透明度较高、财务松弛度较低的饲料公司将从内控机制建立健全中获得更多利益,并对企业绩效的提升做出贡献。

图3 内控与企业绩效间的交互效应

4 建议与总结

在过去10年中,财务欺诈和企业治理失衡使得风险管理成为企业最为关注的问题之一。大部分从业者认为,采用有效的风险管理机制有利于改善企业绩效(Hoyt和Liebenberg,2011)。

研究表明,我国饲料加工业需要建立健全内控机制,因为完善的内控框架能有效提升企业绩效。此外,饲料企业需要特别关注经营合规,因为内控的有效性主要取决于合规目标的实现。同时,在构建内控机制时,相对于财务报告的可靠性,饲料企业应加强对经营效率的重视。

本文旨在帮助饲料加工业建立有效的全面风险管理框架,同时对内控体系的实证研究做出贡献。构建全面风险管理框架对我国饲料加工业具有实践意义,饲料企业应对企业规模、杠杆率、资产不透明度和财务宽松度进行综合考量,从而运用内控加强风险管理,提升企业价值。

猜你喜欢

科学与生活(2021年23期)2021-12-06

科学与生活(2021年25期)2021-12-02

农产品市场周刊(2015年14期)2015-10-31

新高考·高二数学(2014年7期)2014-09-18

财经理论与实践(2014年1期)2014-04-02

福建中学数学(2011年9期)2011-11-03

环球时报(2009-09-10)2009-09-10

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31