高管年龄与企业营运资金需求及动态调整

2022-11-17 05:53周华博士杨畅博士谭跃教授博导

商业会计 2022年20期

周华 (博士) 杨畅 (博士) 谭跃(教授/博导)

(1广东海洋大学管理学院 广东湛江 524088 2广东海洋大学经济学院 广东湛江 524088 3暨南大学管理学院 广东广州 510006)

一、引言

在企业的经营活动中,营运资金管理是一项重要内容,营运资金的规模水平对企业产、供、销活动的协调运行至关重要,进而影响企业的经营业绩。营运资金水平过低,可能会给企业带来诸多方面的机会损失,如供应环节资金不足会导致停工待料;生产环节资金不足可能会导致偷工减料、产品质量和生产效率下降;销售环节资金不足则可能会导致客户流失及市场占有率下降等,增加营运资金投入有利于扩大市场占有率或获取更多的采购折扣等 好 处(Deloof,2003;Banos-Caballero,2014)。而 营 运资金投入过多又可能导致库存积压、赊销风险及额外的融资成本,进而增加企业的破产风险等(Bao & Bao,2004;Lamberson,1995),因而企业在营运活动中应当对资金持有风险和收益进行权衡,保持一个合理的营运资金持有数量或区间。国内外已有研究也表明,企业存在目标营运资金水平,外部环境会对企业营运资金需求产生影响(Hill,Kelly and Highfield,2010),而当营运资金占用偏离目标营运资金水平时,企业会采取措施使营运资金回归到目标营运资金水平上来,以实现经营业绩的最大化(Lee,1988;Peles and Schneller,1989;Rahim,2010)。从2008年金融危机至今的企业破产案例来看,供、产、销资金链断裂往往是企业陷入困境直至破产的最重要原因。因此,在目前我国经济面临下行压力背景下,科学地对营运资金进行管理,提高资金使用效率及有效防范经营风险,对企业持续健康发展具有重要的现实意义。

人力资源是企业经营成败的关键因素,而高管团队又是企业的核心人力资源,决定着企业的发展和方向。高管团队理论认为管理者由于在性别、年龄、知识背景等方面存在差异,导致其决策风格和决策思维存在着很大的不同,进而使企业的投资活动及融资活动产生明显的差异(闫伟宸和肖星等,2020;贾迎亚和胡君辰,2021)。高管梯队理论提出以来,国内外学者较多地研究了高管背景特征对企业投融资活动的影响,但很少涉及对企业营运活动的影响。且以往有关营运资金需求及调整速度的研究,主要是基于外部宏观环境因素及从企业内部财务特征角度进行考察,学者大多视管理层为同质的,忽略了不同管理者的异质性对企业营运资金管理决策的影响。统计数据表明,我国上市公司高管在性别、年龄、学历及任期等方面存在着一定的差异,其中年龄差异最为明显(李四海,2015);而年龄特征往往反映出高管的阅历、经验和复杂的人际关系,是其个性行为的集中体现。根据高管梯队理论,背景特征影响高管的决策行为,那么,高管团队特征中最为明显的年龄特征是否会对企业的营运资金管理活动产生特定影响呢?如果存在特定的影响,其影响的路径效果是怎样的?这些问题都是现有文献很少涉及到的。

本文使用2001—2019年我国A股上市公司数据,探讨高管年龄特征对营运资金需求及动态调整的影响机理及效果,本文的研究贡献在于:第一,以往文献在研究影响企业营运资金需求的因素时,大多是基于宏观环境条件及企业财务特征的角度,忽视了管理者个性特征对企业营运资金需求的影响,本文从管理者背景特征的视角重点研究了高管年龄特征对企业营运资金需求的影响,可以进一步拓展对企业营运资金需求影响因素的认识。第二,已有文献对营运资金需求开展研究时,大多是从静态的角度进行分析,本文在研究高管年龄对营运资金需求的影响时,不是仅仅停留在静态层面,而是在静态研究的基础上,进一步探讨高管年龄特征对营运资金调整速度的动态影响效果,并探讨宏观经济环境下高管年龄特征对营运资金调整速度的影响效果,可以增进对高管背景特征影响企业营运资金管理效果的认识。

二、文献综述

(一)目标营运资金需求的文献研究

有关目标营运资金需求,国内外已有相当数量的研究。Chiou et al.(2006)、Rahim(2010)及 Hill、Kelly and Highfield(2010)均证实了企业目标营运资金需求的存在,并发现当企业营运资金需求偏离目标水平时,企业会采取措施进行调整,以提高资金利用效率和控制经营风险。Lee and Wu(1988)、Peles and Schneller(1989)等发现企业流动资产项目存在目标值,管理层将议定该目标值并对企业经营活动进行调整以提高企业业绩。Baos-Caballero et al.(2010)发现企业营运资金需求有一个合理水平,当营运资金需求偏离目标值时,管理层会采取措施进行积极调整使其向该目标值靠近。Ben-nasr(2016)利用英国上市公司数据证实了营运资金需求与公司业绩存在倒U型关系特征。Aktas和Ettore等(2015)使用1982—2011年的大样本数据,对美国公司的营运资金管理情况进行了研究,发现公司存在最佳营运资金水平,公司会根据投资机会的需要,通过有效地增加或降低营运资金水平来实现公司经营绩效及价值的提升。此外,吴娜(2013)、周华和谭跃(2018)均发现我国上市公司营运资金需求存在目标值。

(二)营运资金需求动态调整的文献研究

吴娜(2013)从企业外部环境角度,研究了经济周期及融资约束因素对企业营运资金动态调整的影响,发现融资约束与企业营运资金调整速度呈正相关关系,而与经济周期呈负相关关系,且融资约束程度高的企业较融资约束程度低的企业在经济上行期与经济下行期都有着较快的调整速度。张淑英(2015)以经济增长率、企业景气指数、居民消费价格指数及失业率为外生变量,考察了外部宏观环境因素对企业营运资金需求变动的影响,研究发现企业营运资金需求与宏观经济形势呈负相关关系,并存在向目标营运资金需求水平调整的趋势,进而得出了与吴娜(2013)一致的结论。陈克兢等(2015)从公司特征、公司治理和宏观环境三个方面出发检验了上市公司营运资金的影响因素,探讨了我国上市公司营运资金调整速度的区域特征,分析了上市公司营运资金调整方向的趋势。研究发现:我国上市公司营运资金调整速度存在显著的区域差异,东部地区上市公司的营运资金调整速度显著快于中西部地区上市公司;47.58%的上市公司营运资金呈现正向调整趋势,39.99%的上市公司营运资金呈现逆向调整趋势,部分上市公司的营运资金调整背离了最优营运资金水平。周华和谭跃(2018)从供应链的角度研究了客户集中度对营运资金动态调整的影响,结果发现,客户集中度越高,其实际营运资金偏离目标水平的程度越大,且向目标营运资金水平调整的速度也越快,这一效应在非国有企业中更为显著。

综上,以往学者在对营运资金目标需求及动态调整进行考察时,大多忽略了高管异质性特征的影响。高管的背景特征对投资决策、资本结构及股利政策均有显著的影响,作为企业财务活动的一个重要组成部分,营运资金决策也理应受到高管个性特征的影响。作为高管背景特征中最为显著的年龄特征因素对企业营运资金需求及动态调整影响的效果如何,是一个值得探讨的重要问题。

三、理论分析与研究假设

在企业经营活动中,短期债务具有较高的财务风险,保持较高的资产流动性可以有效减少财务风险的发生。“职业生涯关注”理论认为,大部分年轻CEO尚不具有卓越经理人的声誉,可能会因为担心业绩不好而遭受惩罚,以至减少其未来职业生涯机会,在经营活动中,往往会保持较为谨慎的态度,为减少风险的发生,倾向于使用较多的营运资金(Barker & Mueller,2002;Bamber & Jiang,2010);同时,年轻的高管对市场前景的估计比较乐观,为提高市场占有率,较快地创造经营业绩,偏向于实施宽松的信用政策,需要更多的营运资金来支撑日常经营活动。而从另一角度来讲,平均年龄较大的高管团队,一般在业界从业多年,拥有宽阔的视野、丰富的社会经验和较多的社会关系网络,在遇到风险时能够及时筹集资金,因此平均年龄较大的高管团队更倾向于占用较少的营运资金(Duchin & Gilbert,2017;朱涛等,2022),而高管团队平均年龄越小,在企业经营创新、投资高风险业务的同时,会注意到企业的整体风险及生存能力,偏向于留用更多的营运资金(张敦力,2012)。因此,本文提出以下假设:

假设1:高管团队平均年龄与营运资金占比负相关。

企业高管的平均年龄不仅与企业日常营运活动的资金需求情况有关,而且当企业营运资金需求偏离目标水平时,不同年龄水平的高管基于自身特性及背景,对营运资金的调整速度也可能产生不同程度的影响。首先,平均年龄大的高管团队由于体力及学习能力相对较弱等原因通常会安于现状(贾迎亚和胡君辰,2021),当营运资金水平偏离目标营运资金水平时,不易根据环境变化对营运资金需求进行快速调整,而年轻的高管团队对环境变化更为敏感,能够根据经营环境作出快速反应,对营运资金需求的调整速度要快于年龄大的高管团队。其次,目标营运资金水平代表着企业理想的营运资金使用状态,企业根据内外部环境条件对营运资金进行调整,使营运资金合理配置达到提升绩效的效果,其调整速度反映了为实现最佳绩效的努力程度。已有研究表明,高管年龄与其薪酬水平正相关,与企业绩效负相关,年长的高管凭借其资历、人脉关系和聚集的权力可以获取较高的报酬,其提升企业业绩的积极性并不高,尤其是接近退休年龄的高管,往往不再关心其未来事业的发展问题(李四海等,2015;盛明泉等,2016),而年轻的高管考虑到职业发展的需要,通常更愿意通过努力提高企业绩效,树立良好的自身形象,在营运资金偏离目标水平时,为提高营运资金效率而进行有效调整的意愿更强,行动更快。因此,根据以上分析,本文提出以下假设:

假设2:高管团队平均年龄越低,营运资金需求调整速度越快。

已有研究表明,在经济周期的不同阶段,企业面临的外部环境有着明显的差异,这种差异直接影响着高管的决策行为,而不同年龄阶段的高管对不同环境往往有着不同的反应。在经济周期的下行阶段,企业会面临较大的环境不确定性,企业实现经营目标的难度加大,基于职业生涯发展的考虑,年轻高管比年长高管更担心经营失败带来的巨大损失,其对实现经营目标往往有着更强的动力(李红权和曹佩文,2020),因而当企业营运资金偏离目标水平时,年轻高管会更积极地采取措施进行调整,以实现企业业绩的改善。同时,年轻高管富有活力,通常比年长高管更有热情接受挑战性的任务,在逆境中取得良好的业绩更容易得到认可(饶育蕾和游子榕,2015;余浪和李乐等,2022),从而更利于树立良好的个人声誉和为其未来职业发展积累资本,因而为实现企业价值提升,其对偏离目标营运资金水平的经营状态会进行更为及时的调整。据此,本文提出以下假设:

假设3:相对于经济周期上行阶段,在经济周期下行阶段,年轻高管比年长高管有着显著较快的营运资金调整速度。

四、研究设计

(一)样本选择

本文使用面板数据,以沪深A股上市公司为研究对象,样本区间为2001—2019年,数据来源于国泰安CSMAR数据库,在数据选择上剔除了数据不全的公司,并考虑到金融类上市公司的财务特殊性,剔除银行保险类公司。行业分类方面,本文按照证监会2001年4月发布的行业分类标准进行分类。为消除异常值可能带来的影响,对连续变量在1%的水平上进行了缩尾处理,最终得到27 615个有效观测值。

(二)模型设定

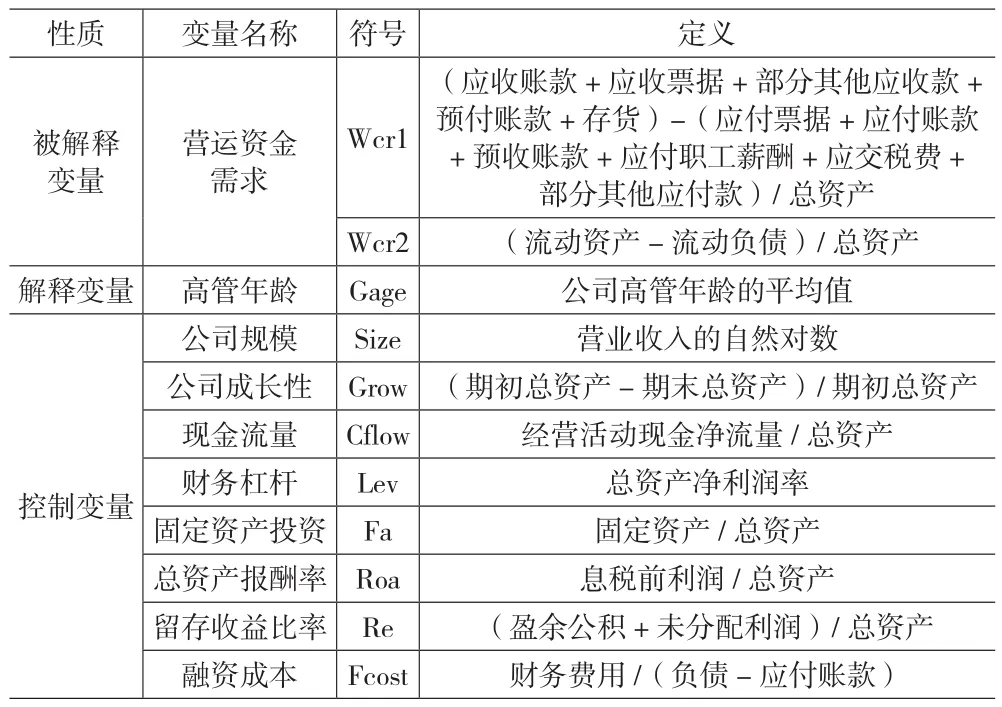

公司的目标营运资金需求量通常无法直接观测,为此,本文借鉴Banos-Caballero et al.(2010)的做法,用一些公司特征变量来近似拟合目标营运资金需求量,有关变量定义见表1。

表1 主要变量的定义及衡量

据此,设定目标营运资金需求模型:

而对营运资金调整速度的考察,本文采用局部调整模型,借鉴吴娜(2013)的做法,采用以下模型测量公司营运资金调整速度:

将模型1代入模型2,得到模型3:

其中,Wcrit表示本期营运资金需求量,Wcri,t-1表示上一期营运资金需求量,Wcrit*表示目标营运资金需求量,差量(Wcrit*-Wcri,t-1)表示上期营运资金偏离目标营运资金的程度,而差量(Wcrit-Wcri,t-1)则意味着本期营运资金对以上偏差的纠正。λ代表营运资金的调整速度,由于调整成本或意愿的存在,通常情况下,λ在0—1之间取值,当λ取值为0时,意味着没有对营运资金的偏离进行调整;当λ取值为1时,意味着对营运资金进行了完全调整,本期回到了目标营运资金水平;当λ取值大于1时,意味着对营运资金进行了过度调整;当λ取值小于0时,意味着对营运资金进行了逆向调整。

本文在模型3的基础上加入高管年龄变量Gage来检验高管年龄对营运资金调整速度的影响,具体见模型4:

模型4中,通过高管年龄(Gage)与滞后一期营运资金需求Wcri,t-1的交互项系数α2来验证高管年龄对营运资金调整速度的影响,若交互项系数α2显著为正值,则表明高管年龄越大,营运资金的调整速度越慢;反之,若交互项系数α2显著为负值,则表明高管年龄越大,营运资金的调整速度越快。

(三)描述性统计

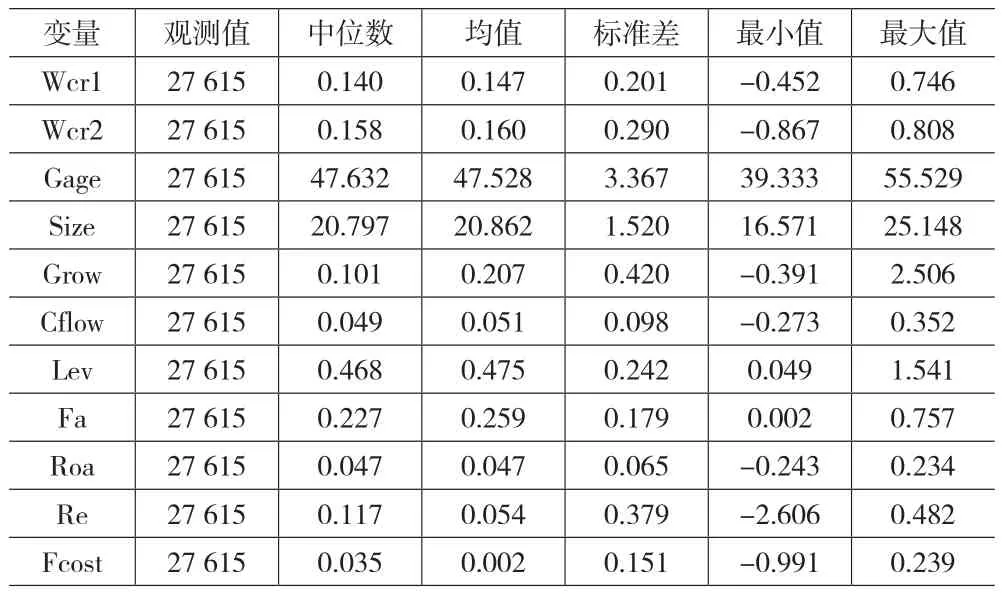

相关变量的描述性统计结果见表2。

表2 主要变量的描述性统计

由表2可以看出,我国上市公司2001—2019年营运资金需求Wcr1(最大值0.764,最小值-0.452)和Wcr2(最大值0.808,最小值-0.867)的标准差分别为0.201和0.290,说明我国上市公司营运资金存在一定差异,上市公司高管年龄最大值约为55.53,最小值为39.33,标准差为3.367,说明上市公司高管年龄之间存在较大差异。

五、回归结果

(一)目标营运资金需求的检验

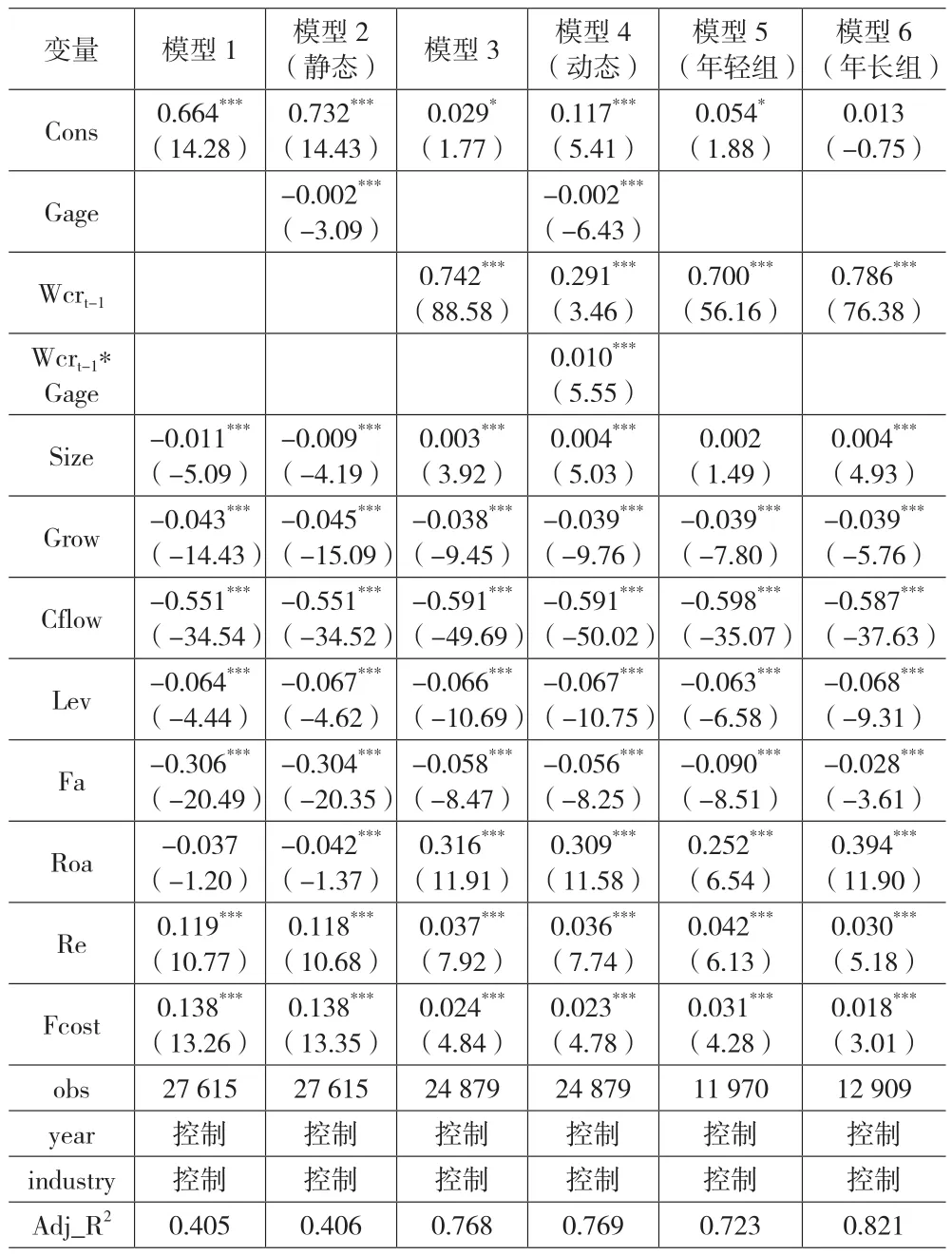

本文以公司规模、成长性、经营活动现金流、公司杠杆水平、固定资产投资、总资产报酬率、留存收益比率及融资成本等变量对公司目标营运资金需求进行拟合,除总资产报酬率这一变量外,其余变量均在1%的水平上显著,见表3中模型1的回归结果,这与吴娜(2013)及周华(2018)的研究结果基本一致,表明我国上市公司目标营运资金水平是存在的。

表3 目标营运资金需求、高管年龄对营运资金需求的影响及调整速度

(二)高管年龄对公司营运资金需求影响的检验

为考察高管年龄对营运资金需求的影响,本文在目标营运资金需求的基础上加入了高管年龄变量Gage,表3中模型2高管年龄变量Gage的系数在1%的水平上显著为负,说明我国上市公司高管年龄越大,越倾向于保持较低的营运资金水平,这与张敦力等(2012)的研究结论是一致的。因此,研究假设1得到了验证。

(三)高管年龄对公司营运资金需求调整速度影响的检验

为考察高管年龄对公司营运资金需求的影响,本文通过两个途径进行检验。其一,以公司高管年龄的中位数为界限,分为年轻高管组与年长高管组,在模型1的基础上加入公司营运资金需求的滞后一期值Wcrt-1,分别得到模型5与模型6,“1”分别减去模型5和模型6中的Wcrt-1系数,即为年轻高管组与年长高管组各自营运资金的调整速度。据此,分别得到年轻高管组的调整速度为0.300(1-0.700),年长高管组的调整速度为0.214(1-0.786),二者均在1%的水平上显著,年轻高管组营运资金的调整速度明显快于年长高管组。其二,在模型2的基础上加入营运资金需求的滞后一期值Wcrt-1及其与高管年龄的交互项Wcrt-1*Gage,得到模型4,若交互项系数显著为正,则意味着年长高管对营运资金需求的调整速度慢于年轻高管,由表3中模型4的回归结果可以看出,交互项Wcrt-1*Gage的系数在1%的水平上显著为正。因此,本文的假设2通过以上结果得到了证实。

(四)高管年龄在不同经济周期下对公司营运资金需求调整速度影响的检验

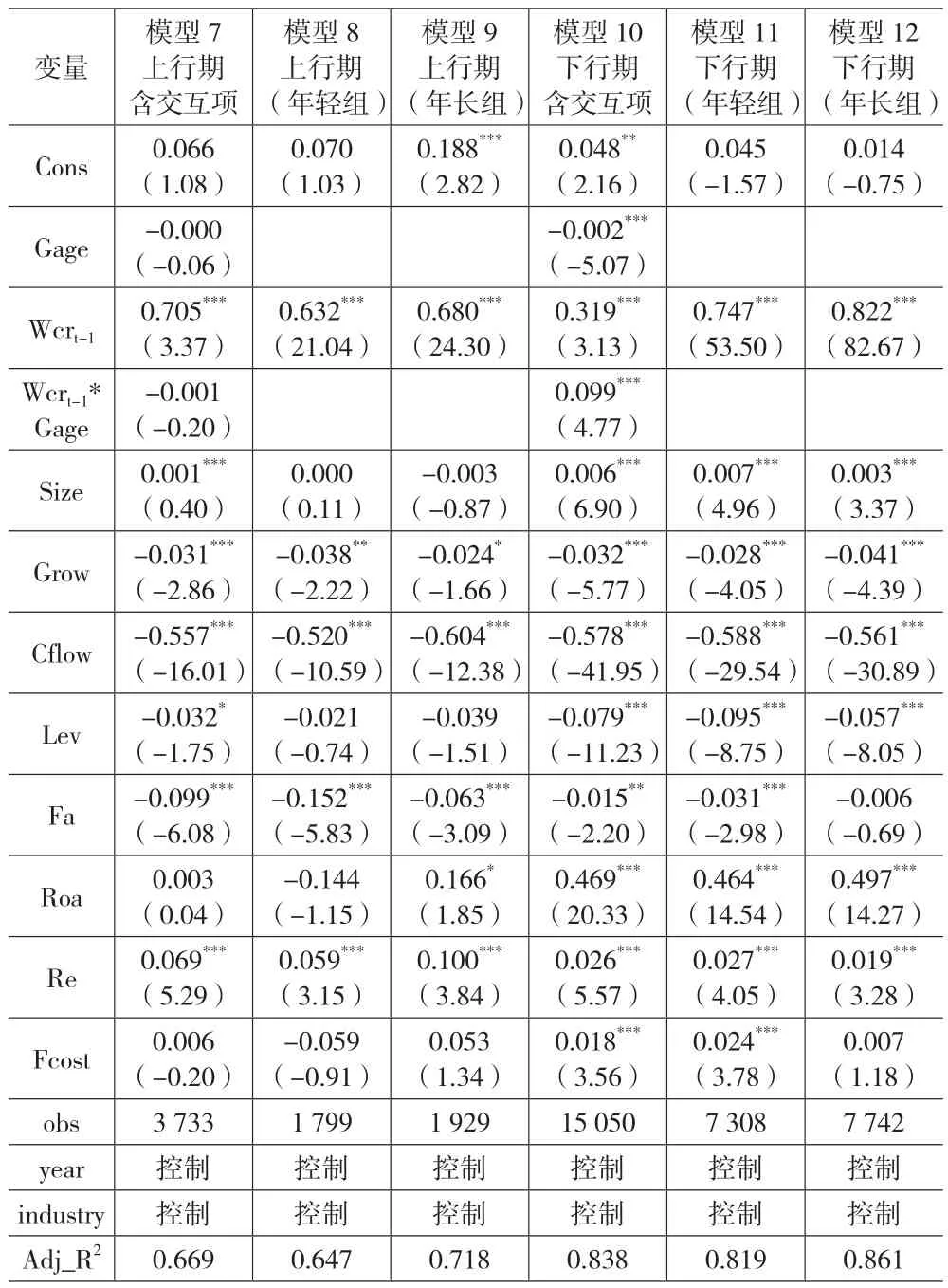

本文采用“谷-谷”法对经济周期进行划分。“谷-谷”法总体上按照经济增长速度分为上行期和下行期,较好地保证了年份上的连续性,采用该方法主要是考虑营运资金动态调整年份是连续的,回归时样本不至于损失太多,而且也比较符合我国经济发展的实际情况。按照该方法对样本期间进行划分:从2000—2007年,我国经济增长速度基本上是逐年上升的,把这一阶段视为经济周期的上行阶段,而从2008—2019年,我国经济增长速度基本上是逐年下降的,把这一阶段视为经济周期的下行阶段。然后,分别在经济上行期与经济下行期,考察高管年龄对营运资金调整速度的影响。回归结果如表4所示。

表4 不同经济周期下高管年龄对营运资金动态调整的影响

由表4可知,经济周期上行阶段,年轻高管组营运资金调整速度为0.368(1-0.632),如模型8所示;年长高管组营运资金调整速度为0.320(1-0.680),如模型9所示。二者相差不明显,由模型7交互项系数及t值印证了这一点。经济周期下行阶段,年轻高管组营运资金调整速度为0.253(1-0.747),如模型11所示;年长高管组营运资金调整速度为0.178(1-0.812),如模型12所示。二者相差较为明显,由模型10交互项系数及t值印证了这一点。因此,假设3通过以上结果得到了证实。

(五)稳健性检验

为检验本文实证结果的稳健性,本文从以下三个方面进行重新测试。首先,以流动资产与流动负债的差作为净营运资金需求的度量指标,实证结果依然显著,研究结论没有发生实质性改变。其次,以高管年龄的25%分位数与75%分位数对高管进行分组,结果依然有力地证实了原假设的成立。再次,企业营运资金需求不仅受行业因素的影响,也可能受季节性因素的影响,本文采用每年各季度营运资金需求的平均值作为营运资金需求的代理变量,重新测试高管年龄对营运资金需求及调整速度的影响,回归结果依然显著。鉴于篇幅限制,以上回归结果不再一一列示。

六、结论

本文使用2001—2019年我国A股上市公司数据,实证研究了高管年龄对营运资金需求及动态调整的影响效果,研究发现,我国上市公司存在着目标营运资金水平,高管年龄与营运资金需求及调整速度均存在显著的负相关关系,即高管平均年龄越大的企业,其营运资金需求量相对较低;当营运资金需求偏离目标水平时,高管平均年龄越小,其调整速度越快。进一步研究表明,在经济周期不同阶段,高管年龄影响营运资金调整速度存在着较大的差异性。具体来讲,经济周期上行阶段,高管年龄对营运资金调整速度的影响较弱,而经济周期下行阶段,则有着显著影响。本文结论对我国上市公司相机调整人力资源结构、提高营运资金管理效率具有一定的启示。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

今日农业(2021年14期)2021-11-25

意林(2020年10期)2020-06-01

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年5期)2018-05-14

时代英语·高三(2014年5期)2014-08-26

电影新作(2014年4期)2014-02-27