户籍身份转换对家庭储蓄率的影响

——来自农转非的经验证据

2022-12-09 08:46秦海林刘岩

现代金融 2022年10期

□ 秦海林 刘岩

一、引言

一直以来,城乡隔离的二元户籍制度不仅意味着城乡居民在养老、医疗、就业等各项基础社会保障福利存在着天然的“差异化”,而且从某种程度而言,这也是社会等级和身份高低的一种象征。在这种背景下,对于上个世纪八九十年代的农村居民而言,非农户口就是“香饽饽”,为了让家人享受到城镇户口的“附加值”,一部分农村人不惜花重金、找人脉、托关系也要“农转非”。近年来,伴随着城镇化的迅猛推进,越来越多的居民从农村来到城市工作和生活,二元隔离的户籍制度正在无形消解之中。中共中央办公厅、国务院办公厅更是在2021年1月31日发布《建设高标准市场体系行动方案》中提出,在具备条件的都市圈或城市群探索实行户籍准入年限同城化累计互认,试行以经常居住地登记户口制度,有序引导人口落户。

户籍身份的转换并不简单地意味着经历者的身份发生变化,而且还会在潜移默化中改变主体的决策逻辑与行为模式。“农转非”这一过程具有较强的选择性,通常只有农村中最有才华的人才有机会实现这种户籍转变(吴晓刚,2007)。已有的研究发现,相对于非农转非群体(出生时即为城镇户籍),农转非群体的社会经济地位会显著提升(谢桂华,2014),尤其是通过升学等竞争性路径完成“农转非”的群体大多具有较强的内生发展动力,这能够快速实现身份融合(杨金龙和王桂玲,2020),居民的主观幸福感和社会资本(付小鹏等,2019)均会随之提高。结果是,居民在“农转非”后会加大对子女教育的投入,并且其教育收益率也会随着提高(高兴民和高法文,2019);居民对未来生活的信心也会伴随着“农转非”后其身份地位的提升而加强(吕炜等,2017);随着社会保障水平的提高和公共服务政策的改变,农转非居民会提高自我雇佣的概率(宁光杰和段乐乐,2017)。当然,户籍身份转换也可能给当事人带来不利的影响,如果农转非居民只是简单地完成了身份、居住地的转变,其在文化素质、就业技能、人际关系、适应能力等方面还难以与城市居民进行平等竞争,这可能会导致其在就业市场上受到非制度性歧视(李云森,2014;郭虹,2004)。

通过以往文献可知,户籍身份的转换往往伴随着当事人就业待遇、社会保障、生活环境和身份地位的改变,农转非经历可以显著影响当事人的行为决策。在推行户籍制度改革的背景下,本文以居民农转非经历为契机,基于城乡居民收入分配与生活状况调查(CHIP2013)数据,运用OLS和2SLS等计量方法,进行户籍身份转换影响家庭储蓄行为的实证研究。相比已有的文献,本文的边际贡献有以下三点:(1)在研究视角上,从居民户籍转换角度入手研究个人经历对家庭储蓄行为的影响,为家庭储蓄行为的影响因素研究提供了新的思路;(2)在研究方法上,采用工具变量法克服农转非经历与家庭储蓄行为之间的内生性问题,克服了实证模型的有偏估计;(3)在研究内容上,本文关注那些在过去几十年经历了从农业户籍到非农户籍转换俗称“农转非”的群体,比较了他们与城市非“农转非”人口的家庭储蓄行为差异,并结合异质性分析,探究户籍身份转换对当事人及其家庭储蓄行为的影响。

二、理论分析与研究假说

(一)农转非经历对家庭储蓄率的影响

根据行为决策理论,居民的储蓄行为决策会随着就业、社会保障和身份地位的改变而变化,由于居民在经历“农转非”后能够享受城市的公共基础设施和公共社会服务(郭虹,2004),那么,户籍身份转换可能会降低居民的家庭储蓄率。

短期内,就业收入、社会保障和身份地位的改变会增加农转非居民的消费支出,从而降低家庭储蓄率。一方面,根据生命周期假说和持久收入假说,由于居民在农转非后往往会有更多的工作机会、更高的收入和更健全的社会保障,所以其预防性储蓄可能会相应地减少。首先,通过竞争性途径完成农转非的居民,往往具有较强的人力资本和社会资本,这些潜在的个体能力禀赋能使其在城镇劳动力市场中获得更大的竞争优势与更高的期望收入回报;其次,居民在经历农转非后往往伴随着社会保障水平的提高,比如城镇公共养老金计划可以提高居民的养老金收益(Martin·Feldstein,1994),医疗保险能够有效降低居民医疗健康支出的不确定性(文乐等,2019),这些社会保障在有效地提升居民实际收入之际,却可能会抑制预防性储蓄的增加。另一方面,根据杜森贝利的相对收入假说,个人或家庭的消费支出会受到其所在群体消费示范效应的影响,因此,在家庭总收入既定的情况下,储蓄也会因此受到反方向的影响。具体说来,居民在经历农转非后生活环境也会随着变化,新晋城镇居民在“寻求社会地位”的动机下(秦海林和高軼玮,2019),会效仿原有城镇居民相对较激进的消费习惯来实现心理的满足,在控制收入的情况下,居民消费支出的增加,这必然会降低居民的储蓄。

在长期内,农转非经历会在棘轮效应和狄德罗效应的双重作用下提升居民的消费倾向,从而降低家庭储蓄率。一方面,根据棘轮效应,居民易于随收入的提高而增加消费支出,但不易于随收入降低而减少消费,居民无论是因为工作还是拆迁等原因完成农转非的户籍改变后,其收入往往会有一次大幅度地提高,而在户籍转变完成后居民的收入变化趋于稳定,此时人们宁可减少储蓄或者借债也要维持原有消费水平(翟天昶和胡冰川,2017),即所谓“由俭入奢易,由奢入简难”。另一方面,根据狄德罗效应,因为人们在拥有了一件新的物品后会不断配置与其相适应的物品以达到心理上的平衡,所以居民由农村迁移到城镇,随着个人或家庭收入与社会地位的提高,其对娱乐、教育、文化与运动等发展型和享受型消费的需求也会与日俱增,在长期内居民的边际消费倾向会因此而提高。根据习惯养成理论,伴随着居民消费倾向的提高以及消费习惯的形成(武晓利等,2014),未来不确定性对居民储蓄率的影响将会降低。如此一来,居民农转非后长期内形成的消费习惯可以显著影响居民的家庭储蓄行为(王乙杰和孙文凯,2020)。

据此,本文提出如下假说:

H1:居民的农转非经历会显著降低家庭储蓄率。

(二)农转非经历影响家庭储蓄行为的异质性分析

1.居民生活水平、农转非经历与家庭储蓄行为

居民的生活水平与影响家庭储蓄行为的实际收入(甘梨等,2018)、社会保障(杨汝岱,和周靖祥,2017)、消费水平和消费结构(杭斌和郭香俊,2009)、精神生活和主观感受(尹志超等,2020)等因素息息相关,因此,在不同生活水平的居民间,农转非经历对家庭储蓄行为的影响也不尽相同。

对于生活水平相对较高的家庭来说,农转非经历对家庭储蓄行为的影响效果较低。一方面,农转非经历带给居民收入和社会保障的提升可能并不明显,这类居民的消费支出和消费倾向并不会因为户籍转变而有太多的提升(尹志超等,2020)。另一方面,居民原本就拥有较高的消费支出和幸福感,由于居民各期消费的效用是相互关联的(杭斌和郭香俊,2009),因此农转非经历通过提升居民主观幸福感进而影响居民的消费意愿和降低居民储蓄率的显著性将会降低(李树和于文超,2020)。

然而,对于生活水平相对较低的家庭,农转非经历通过提高居民消费倾向进而降低庭储蓄率的效果则更为为明显。一方面,在消费示范效应和棘轮效应的影响下,低收入居民的短期边际消费倾向提高会更明显,消费支出的增加将显著降低低收入居民的储蓄率(杨碧云等,2018)。另一方面,当户籍转变后,低收入居民的社会保障提升更为明显,根据生命周期-持久收入理论,居民长期边际消费倾向大于短期消费倾向,实际收入的提高会显著提高低收入居民的长期消费倾向。

据此,本文提出如下假说:

H2:对于生活水平较高的家庭而言,农转非经历降低家庭储蓄率的效果显著性较低;而对于生活水平较低的家庭而言,农转非经历降低家庭储蓄率的效果显著性较高。

2.城镇职工保险、农转非经历与家庭储蓄行为

社会保障和工作稳定性均会影响居民的家庭储蓄行为,由于城镇职工保险不仅可以增加居民的社会保障,而且在一定程度上反应了居民工作的稳定性,因此,农转非经历对家庭储蓄行为的影响效果会因居民是否拥有城镇职工保险而不同。

一方面,与城镇居民保险相比,城镇职工保险对家庭消费结构的改善作用更大(王亚柯和刘雪颖,2020)。通过非竞争渠道实现农转非的居民面临较为严重的就业隔离,如果居民由农村转移到城镇后却没有城镇职工保险,那么居民社会保障水平的提升幅度将会有限,进而对居民的消费支出影响的显著性也会大打折扣;相反,如果居民在农转非后伴随着拥有城镇职工保险,也会更为显著地影响居民的消费支出和储蓄行为(王乙杰和孙文凯,2020)。

另一方面,居民拥有城镇职工保险说明其工作相对稳定,农转非对这类居民的储蓄行为影响将更为显著。已有研究发现,转移劳动力工作越不稳定其储蓄率也越高,非正规就业或蓝领阶层流动人口家庭也存在显著的储蓄“过高扭曲”(谭静等,2014);相反,如果居民伴随着户籍的转变,可以拥有相对稳定的工作,那么农转非经历将可以较为明显地降低居民的储蓄率。

据此,本文提出如下假说:

H3:拥有城镇职工保险的居民,农转非经历可以有效且显著地降低家庭储蓄率;而无城镇职工保险的居民,农转非经历无法显著地降低家庭储蓄率。

三、研究设计

(一)研究样本与数据来源

为了研究农转非经历对家庭储蓄行为的影响,本文利用城乡居民收入分配与生活状况调查(CHIP2013)数据作为研究样本,调查问卷的范围包括北京市、辽宁省、江苏省、山西省、安徽省、四川省、云南省、甘肃省等我国东中西部14个省份,样本数据具有广泛的代表性。考虑到家庭储蓄行为主体,故本文只选取了年龄大于18岁的成年居民样本数据,剔除缺失值和无效数据后最终得到9045个样本,其中有过农转非经历的居民数为2595。本文主要使用Stata16.0进行数据处理与分析。

(二)模型设定

本文主要选用多元线性回归模型分析农转非经历对家庭储蓄行为的影响,基本模型设定如下:

其中,Sav_ratei为被解释变量,表示居民i的储蓄率;Agr_nonAgri为解释变量,表示居民i是否有过农转非经历;Xi为相关控制变量;εi为随机误差项。

(三)变量定义与说明

1.被解释变量。本文以居民的储蓄率(Sav_rate)为被解释变量。本文参考国家统计局的定义和公式,测算所选样本的居民储蓄率,作为反映居民储蓄行为的被解释变量:

2.核心解释变量。本文以农转非经历为解释变量。农转非经历具体指居民的户籍变动——从农业户口转变为城镇户口,此变量为虚拟变量,居民经历过农转非则为1,反之为0。

3.控制变量。为了避免遗漏重要变量可能造成内生性等问题,本文加入如下控制变量:居民的个人特征(年龄、学历、健康状况)、工作养老等情况(生活水平、合同类型、养老保险)以及收支和资产等变量(可支配收入、消费支出、金融资产余额、负债)。

表1 主要变量的选取及释义

(四)描述性统计

表2为主要变量的描述性统计,由此我们可知样本容量为9045,其中2595户有过农转非经历,均值为0.286,储蓄率均值为0.334,最大储蓄率为0.968,最小储蓄率为-9.435,负值意味着居民的消费支出大于收入,同时也可以看到不同居民的学历、生活水平、可支配收入、消费支出、金融资产余额和持有的现金数量差距也比较大。

表2 主要变量的描述性统计

四、实证结果及其分析

(一)基准回归结果

表3报告了农转非经历对家庭储蓄行为影响的回归结果。其中,第(1)列的结果显示,如果居民有过农转非经历,其家庭储蓄率就会相应降低0.0320,且该结果在1%的统计水平上显著,在依次加入控制变量年龄、健康状况、学历后,该结果仍然在1%的统计水平显著,且影响系数降低为0.0291;在进一步加入控制变量生活水平、合同类型和是否享有养老保险后,该结果仍然在1%的统计水平显著,且影响系数为0.0302;最后加入控制变量可支配收入、消费支出、金融资产余额和负债后,该结果仍然在1%的统计水平显著,且影响系数再次降低为0.0224。嵌套回归检验结果显示农转非经历可以显著降低居民储蓄率,且影响系数在较小区间波动,本文的假设H1得到验证。

表3 基准回归结果

(二)稳健性检验

1.内生性问题:工具变量回归

模型(1)可能存在内生性。首先,反向因果可能引起内生性。这种可能的反向因果主要表现为,在农转非经历影响家庭的储蓄行为同时,家庭储蓄的积累可能促使居民进城买房等行为完成农村户籍向城镇居民的转变。其次,模型(1)可能存在变量遗漏以及测量误差,这也会导致内生性问题。当地的风俗习惯、文化传统、金融市场自由度、利率等宏观指标以及社会发展变迁等不可观测的变量都没有纳入模型(1),同时有关居民农转非经历和家庭储蓄的数据不可能完全精确,这两个因素都可能导致模型的有偏估计,从而产生内生性。

为克服内生性,本文采用工具变量法进行两阶段估计,选取居民兄弟姐妹个数作为农转非的工具变量。一方面,兄弟姐妹个数满足工具变量的相关性特征,即兄弟姐妹个数会直接和农转非经历相关:喻晓等人(2010)的研究发现计划生育政策对各地区生育率的影响存在明显的差异,经济较为落后的地区计划生育政策对居民生育率的抑制作用不明显,因此,一般来说,农村出生的居民的兄弟姐妹数量要明显多于在城镇出生的居民的兄弟姐妹数量。另一方面,居民的兄弟姐妹个数满足无关性要求:农转非经历发生在居民出生之后,与其父母的生育情况无关,兄弟姐妹个数因此不会影响居民以后的家庭储蓄行为。综上,居民兄弟姐妹个数满足工具变量所要求的相关性与无关性特征,将它作为农转非的工具变量是合适的。

表4的检验结果说明了本文工具变量的选取是合理的。首先,通过豪斯曼检验发现P值为0.0019,故可在1%的显著水平上拒绝“所有解释变量均为外生”的原假设,认为农转非为内生变量,进行异方差稳健的DWH检验同样显示农转非为内生解释变量;其次,工具变量识别不足检验发现Kleibergen-Paap rk LM statistic为178.768,远大于临界值,故而不存在工具变量识别不足;最后,一阶段F统计量(值)为43.16远大于10,说明本文以居民的兄弟姐妹个人作农转非经历的工具变量是合适的,并且Cragg-Donald Wald F 统计量明显大于 Stock-Yogo 弱工具变量检验的临界值,显著拒绝存在弱工具变量的原假设,说明模型不存在弱工具变量问题。

表4 工具变量适用的检验结果

表5展示了两阶段最小二乘法的回归结果,如果居民有过农转非经历,其家庭储蓄率就会相应降低0.1678,且该结果在1%的统计水平上显著,本文的结论依然成立。但是相比OLS,2SLS的回归系数有了大幅的提高,这说明工具变量法在解决内生性问题得到无偏估计量。

表5 两阶段最小二乘法回归结果

2.更换被解释变量和删除外致性农转非

本文首先借鉴Chamon and Prasad(2010)的方法,通过重新定义储蓄率=log(可支配收入/消费)的方法进行更换被解释变量的稳健性检验,其次通过删除外致性的农转非居民进行稳健性检验,因为外致性农转非对居民的工作、收入和社会保障等改善效果不佳,进而对居民消费和储蓄的影响效果也会变得不显著,因此删除这部分数据后农转非经历对家庭储蓄行为的影响应该仍然具有显著性。

表6基于工具变量法的回归结果显示:首先,无论是通过重新定义储蓄率进行回归还是通过删除外致性农转非居民后进行回归,居民农转非经历均可在1%的统计水平上显著降低居民储蓄率;其次,两次回归系数分别是-0.220和-0.185,与本文之前的回归系数-0.168相差不大,尤其是在删除外致性农转非居民后,回归系数由-0.168升至-0.185,该变化也验证了假说H3;最后,不存在工具变量识别不足和弱工具变量问题,进一步增强了本文研究结果的可信度。综上,我们的研究结论是稳健的。

表6 稳健性检验回归结果

(三)异质性检验

1.居民生活水平异质性

表7汇报了农转非经历对家庭储蓄行为的影响效果在不同生活水平的居民中存在明显差异。OLS和基于工具变量法的2SLS回归结果均显示:相比生活水平较高的居民,农转非经历对家庭储蓄行为的影响效果在生活水平较低的居民间更为显著,两者分别在10%和1%的统计水平上显著;而基于工具变量的2SLS回归结果系数要大于OLS回归结果系数,在考虑内生性的情况下,如果居民有过农转非经历,那么相对于无农转非经历的城镇居民,生活水平较高和较低居民的家庭储蓄率分别降低0.123和0.115,2SLS和OLS回归系数的差异源于利用工具变量法进行回归避免了有偏估计问题的出现,研究结果更加准确和具有说服力。

表7 居民生活水平异质性回归结果

农转非经历对家庭储蓄行为的影响效果在不同生活水平的居民中表现出异质性特征可能的原因如下:生活水平较高的居民其原本的收入和社会保障较高,并且拥有较高的消费支出和消费倾向,经历农转非后,这类居民的社会保障提升幅度较小,较强的习惯形成特征也会降低原有城镇居民对自身的消费示范效应,因此农转非经历对生活水平较高居民的家庭储蓄行为影响效果不够明显;生活水平较低的居民由农村居民转为城镇居民后收入和社会保障会有较大的提升,同时更易受到周边城镇居民消费示范效应的影响,因此农转非经历对该类居民的家庭储蓄行为影响效果更为显著。该结果支持了本文的H2假说。

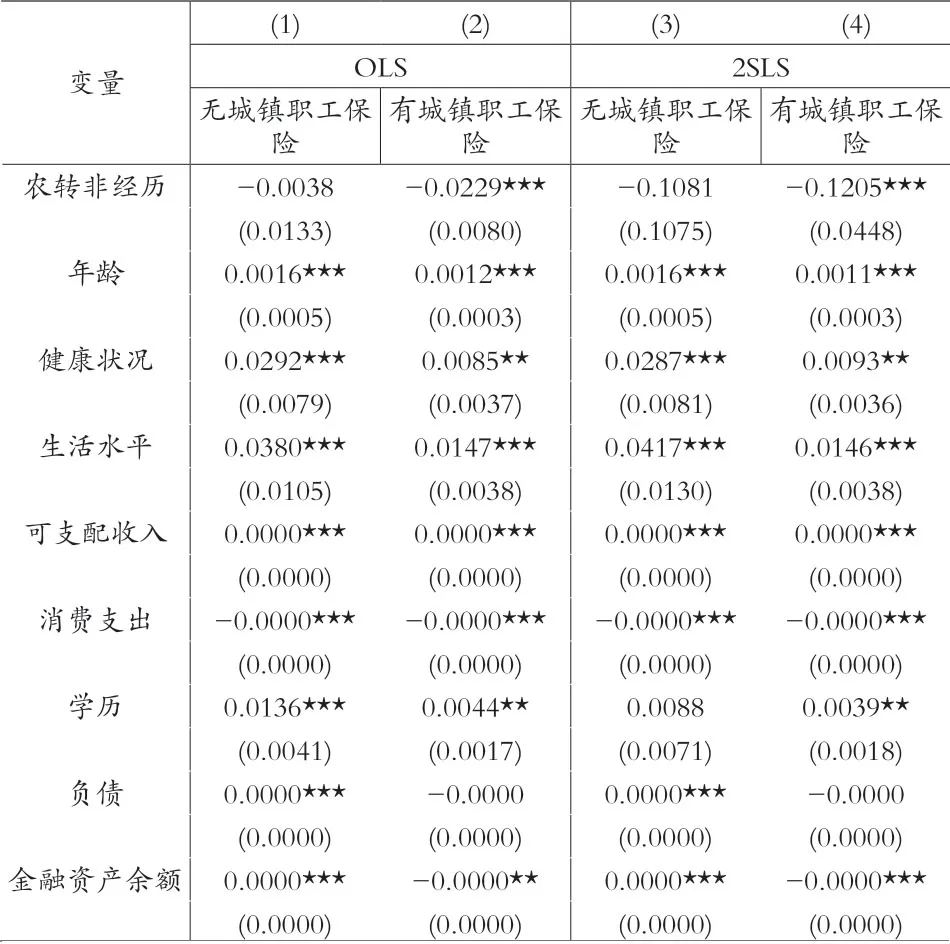

2.居民有无城镇职工保险异质性

表8汇报了农转非经历对家庭储蓄行为的影响在是否拥有城镇职工保险的居民中存在较大差异。OLS和2SLS回归结果均显示:在无城镇职工保险的居民中,农转非经历对家庭储蓄行为的影响不具备显著性,而在拥有城镇职工保险的居民中,农转非经历对家庭储蓄行为的影响在1%的统计水平上显著;而基于工具变量的2SLS回归结果系数要大于OLS回归结果系数,在考虑内生性的情况下,如果居民有过农转非经历,那么相对于无农转非经历的城镇居民,有城镇职工保险居民的家庭储蓄率降低0.120,2SLS和OLS回归系数的差异源于利用工具变量法进行回归避免了有偏估计问题的出现,研究结果更加准确和具有说服力。

表8 居民有无城镇职工保险异质性回归结果

合同类型 0.0289★★★ 0.0276★★★ 0.0337★★★ 0.0313★★★(0.0111) (0.0074) (0.0122) (0.0077)常数项 0.1261★★ 0.1982★★★ 0.1769★★ 0.2310★★★(0.0532) (0.0336) (0.0807) (0.0402)样本数 3,4665,5793,4665,579拟合度 0.3160.6570.3030.645

农转非经历对家庭储蓄行为的影响效果在是否拥有城镇职工保险的居民中表现出异质性特征可能的原因如下:居民经历农转非后却无城镇职工保险,说明其在城镇中没有稳定的工作,有可能是因为外致性原因造成的户籍转变,这类居民的收入水平、受教育程度和社会保障程度更低,存在显著的身份差异,即使完成了身份、居住地的转变,农民的市民化仍然是个漫长的过程,因此农转非并不能对该类居民的家庭储蓄行为产生显著的影响;相反,拥有城镇职工保险的农转非居民往往会因为户籍的转变而享受更高的社会保障和稳定的工作环境,该类居民因为城镇化和户籍转变往往对于当前生活的满意程度较高,以上改变就会促使居民增加消费,进而影响居民的储蓄行为,因此在拥有城镇职工保险居民中,农转非经历对家庭储蓄行为的影响效果极为显著。该结果支持了本文的H3假说。

五、研究结论和建议

本文基于城乡居民收入分配与生活状况调查(CHIP2013)数据,利用OLS和工具变量法检验了农转非经历对家庭储蓄行为的影响。研究发现:农转非经历可以显著降低家庭储蓄率。该结果在处理内生性问题后依然成立;通过重新定义储蓄率和删除外致性因素导致的农转非居民样本数据后进行回归,结果也依然稳健成立。异质性检验发现,居民的生活水平和是否拥有城镇职工保险将影响农转非经历对家庭储蓄行为的作用效果,具体而言,对于生活水平较高的居民,农转非经历降低家庭储蓄率的影响效果显著性较低,对于无城镇职工保险的居民,农转非经历在降低家庭储蓄率上不具有显著性;而对于生活水平较低或有城镇职工保险的居民,农转非经历可以在1%的统计水平上显著降低家庭储蓄率。结合本文的理论分析和实证检验结果,我们可以得到以下启示:农转非经历可以降低家庭储蓄率主要源于户籍改变后居民工作改善、收入增加、社会保障水平提高和身份地位提升等因素的影响。但是,如果居民在户籍转变过程中不能得到稳定的工作和社会保障,简单的身份改变并不能直接带来生活方式的转变。

基于以上结论和启示,本文提出以下几点建议:

第一,应该聚焦农转非经历产生的家庭储蓄效应。在我国推动“经济内循环”的大背景下,消费会逐渐成为推动我国经济发展的第一动力,居民的农转非经历有可能在更大范围内,以更大的力度改变着城乡居民的储蓄行为。因此,伴随着城镇化的推进,我们有必要关注户籍转变对居民消费和储蓄的影响效应。

第二,关注外致性农转非居民的就业情况,同时培养其金融素养。拆迁等外致性原因导致户籍转变的农民往往可以在一开始得到一笔不菲的收入,但是工作情况并没有妥善的安排,同时他们的消费习惯也容易受到周边城镇居民的消费示范效应的影响,如果在没有稳定的收入来源情况下养成较为激进的消费倾向,久而久之,其储蓄必然会被消耗殆尽。为此,一方面,应该着重关注拆迁等外致性农转非居民的就业情况,努力提升其人力资本和自身技能,促使其向城镇社会的融入;另一方面,注意培养其金融素养,引导其合理理财、适当消费。

第三,在推进城镇化和户籍改革的过程中,应该着重提高农转非居民的社会保障水平。本文研究发现,城镇职工保险在促进居民消费上起到重要的作用,如果居民在户籍转变过程中社会保障不能得到显著的提升,那么,简单的身份改变并不能改善农转非居民的生活状况和家庭储蓄行为。因此,国家应该着重提高农转非居民的社会保障水平,尤其是提高低收入和无稳定工作的农转非居民的社会保障,降低其面临的不确定性。

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

当代体育(2021年44期)2021-01-15

商(2016年4期)2016-03-24

中国全科医学(2015年33期)2015-12-02

消费导刊(2015年5期)2015-09-10

当代工人(2014年23期)2015-01-19

金融博览(2009年9期)2009-11-19