新冠肺炎疫情下韩国税收优惠政策效应分析及其对我国的启示

2022-12-13 03:01王晨旭

税务与经济 2022年6期

王晨旭

(国家税务总局 吉林省税务局,吉林 长春 130022)

一、引 言

新冠肺炎疫情对世界经济产生了诸多负面影响,据经济合作与发展组织(OECD)2021年2月18日公布的初步统计数据显示,OECD成员国2020年国内生产总值平均下滑4.9%,为该组织自1962年有数据记录以来的最大降幅。①https://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=EXD/CSD/D(2020)32&docLanguage=En.韩国经济在本次疫情中也遭受沉重打击,根据OECD发布的统计数据,韩国2020年全年国内生产总值(GDP)增长率为-1%。②https://www.oecd-ilibrary.org/economics/oecd-economic-surveys-korea-2020_2dde9480-en.韩国统计厅2021年1月13日发布报告称,2020年韩国失业人口达110.8万人,同比增加4.5万人,增幅创2000年以来最高值。通过以上数据可以看出,韩国国内经济受疫情影响极其严重,各项数据下滑较大,面对疫情和严峻的经济形势,韩国国会迅速做出回应,于2020年3月初启动税法的修改工作,3月17日通过了《税收特例规制法》修改案,颁布了应对疫情的税收减免措施,取得了较好的成效。韩国统计厅2021年12月发布的一份资料显示,2021年韩国经济增长4%,创11年新高,就业人口同比增加36.9万人,失业率为3.7%。

《税收特例规制法》是为了有效调整税收政策、实现税收公平,针对特殊例外情形采取特殊税收减免(或加重)措施。该法的前身是韩国于1965年12月20日制定的《税收减免规制法》,一直沿用至1998年。1999年1月1日起更名为《税收特例规制法》,此后的20年间,随着相关法律的修改及其他因素,国会进行了多达200余次的修改,大部分修改起因于其他相关法律的修改。[1]为应对本次新冠病毒疫情,韩国国会自2020年3月17日以来,共修改了3方面8条有关税收减免措施的法案。

疫情期间,韩国通过立法的方式迅速出台以上政策,显示了其在应对紧急事件方面极强的经验与能力,充分发挥税收调节职能作用,实现国家、企业和个人共同抗疫的新态势,推动企业转型升级,助力经济全面提升。因此,韩国政府采取的一系列稳定就业、支持企业发展的措施对我国具有较为重要的参考价值。

二、韩国为应对疫情实施的税收优惠政策效应分析

为了有效应对疫情给经济带来的影响,韩国国会迅速修改《税收特例规制法》,增设税务特殊例外情形,对不同的经济主体采取了不同的特殊减免税收措施。

(一)切实保障基本民生,促进消费带动生产

1.减免购买轿车者的特殊消费税

(1)法律依据。《税收特例规制法》第109条之4。

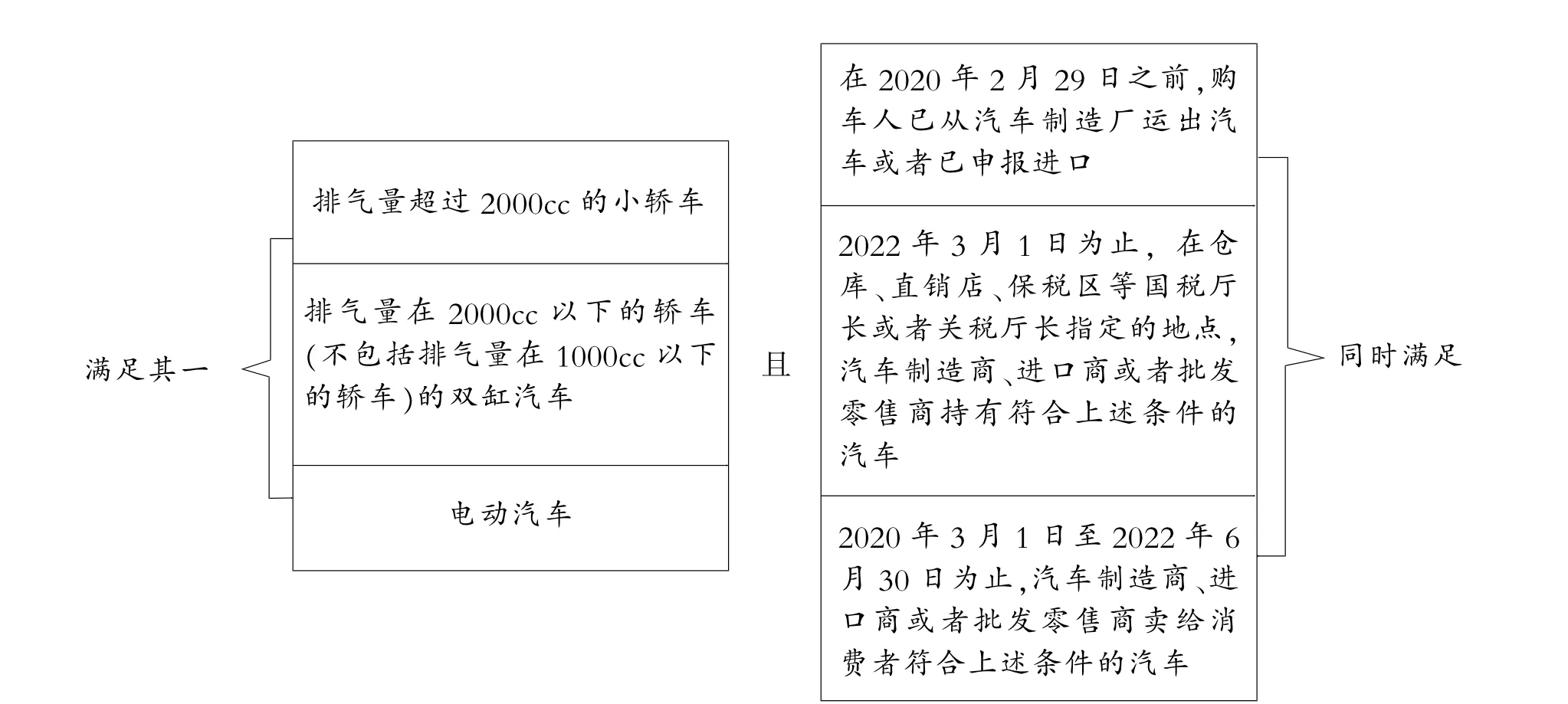

(2)具体内容。一是对新轿车购买者减免70%的特殊消费税。这里所指的特殊消费税是为了抑制奢侈品消费而设置的特殊税种。按照韩国税法的相关规定,对轿车购买者征收5%的特殊消费税。本项措施的施行意味着在减税的法定期限内购买轿车的特殊消费税仅为1.5%,且减免额度上限为100万韩元(约0.58万元人民币)。[3]二是规定实施时限为2020年3月至2020年6月。三是规定了具体适用范围(见图1)。

图1 特殊消费税减免的适用范围

(3)效应与影响。根据韩国国会估算,该减免措施产生5233亿韩元(约31亿元人民币)的减税效应,有利于经济的快速复苏。①http://www.segye.com/newsView/20200524504672?OutUrl=naver,访问时间:2021年6月20日。新冠肺炎病毒疫情发生以来,韩国国内汽车内销与出口量都呈现了下滑趋势。据韩国汽车产业协会统计数据显示:2020年1月韩国国内销量99 988台,较2019年同期下降15.2%;2月份国内销量82 145台,较2019年同期下降21.6%。本项减税措施实施之后,韩国国内汽车销量出现了稳步回升的态势,3月份韩国国内销量151 516台,较2019年同期上涨9.1%;4月份国内销量145 558台,较2019年同期上涨6.4%;5月份国内销量146 498台,较2019年同期上涨9.1%。

可以看出,2020年3月开始实施此项政策,当月汽车销售量有所提高,尤其是国内销量,较2月增长了一倍。因此,韩国采取此项措施对刺激消费者需求、拉动内需发挥了积极作用。

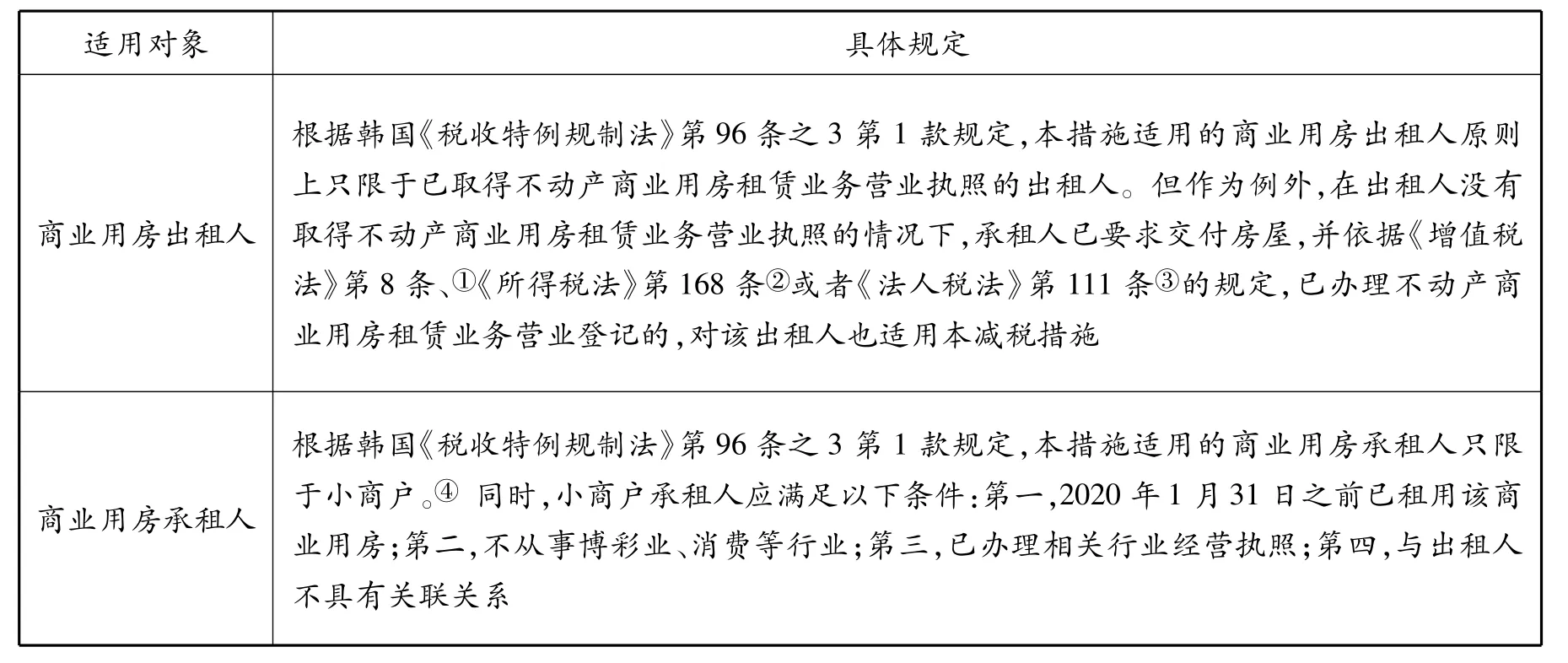

2.对下调商业用房租金的出租人,减免其税金

(1)法律依据。《税收特例规制法》第96条之3。

(2)具体内容。一是从2020年1月1日至2020年6月30日,商业用房出租人对小商户承租人下调租金时,政府将减免该出租人的所得税或法人税,减免税额为下调租金总额的50%。二是规定了实施时限为2020年1月至2020年6月。三是规定了具体适用范围(见表1)。

表1 韩国下调商业房租金减免税规定适用范围

(3)效应与影响。根据韩国政府公开的信息显示,2020年韩国约有310万小商户承租人。在韩国,小商户是推动经济发展的重要基础力量,受新冠肺炎病毒疫情的影响,这些小商户正在遭遇“寒流”,陷入经济危机,面临破产的局面。如果出租人自愿主动下调租金,就能够减轻这些经营者的经济负担,有效地缓解疫情带来的资金困难。同时,该项措施的施行,涵养了国家财政收入源头,保持了社会与市场的活力,增强了经营者发展的信心,为疫情后经济发展奠定了坚实的基础。[4]

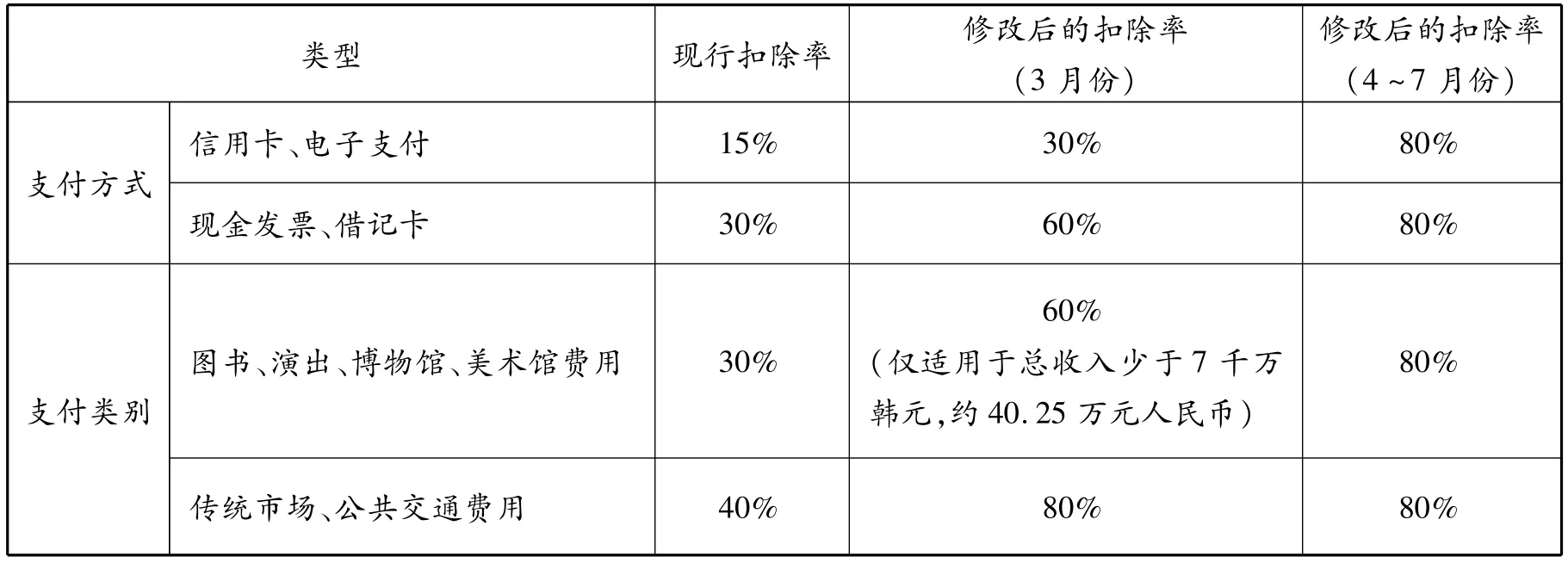

3.提高消费计税扣除率

(1)法律依据。《税收特例规制法》第126条之2。

(2)具体内容。根据该法规定,提高2020年3~7月消费的计税扣除率,具体扣除比率变化情况见表2。实施时限为2020年3月至2020年7月(详见表2)。

表2 韩国2020年3~7月消费额计税扣除率调整

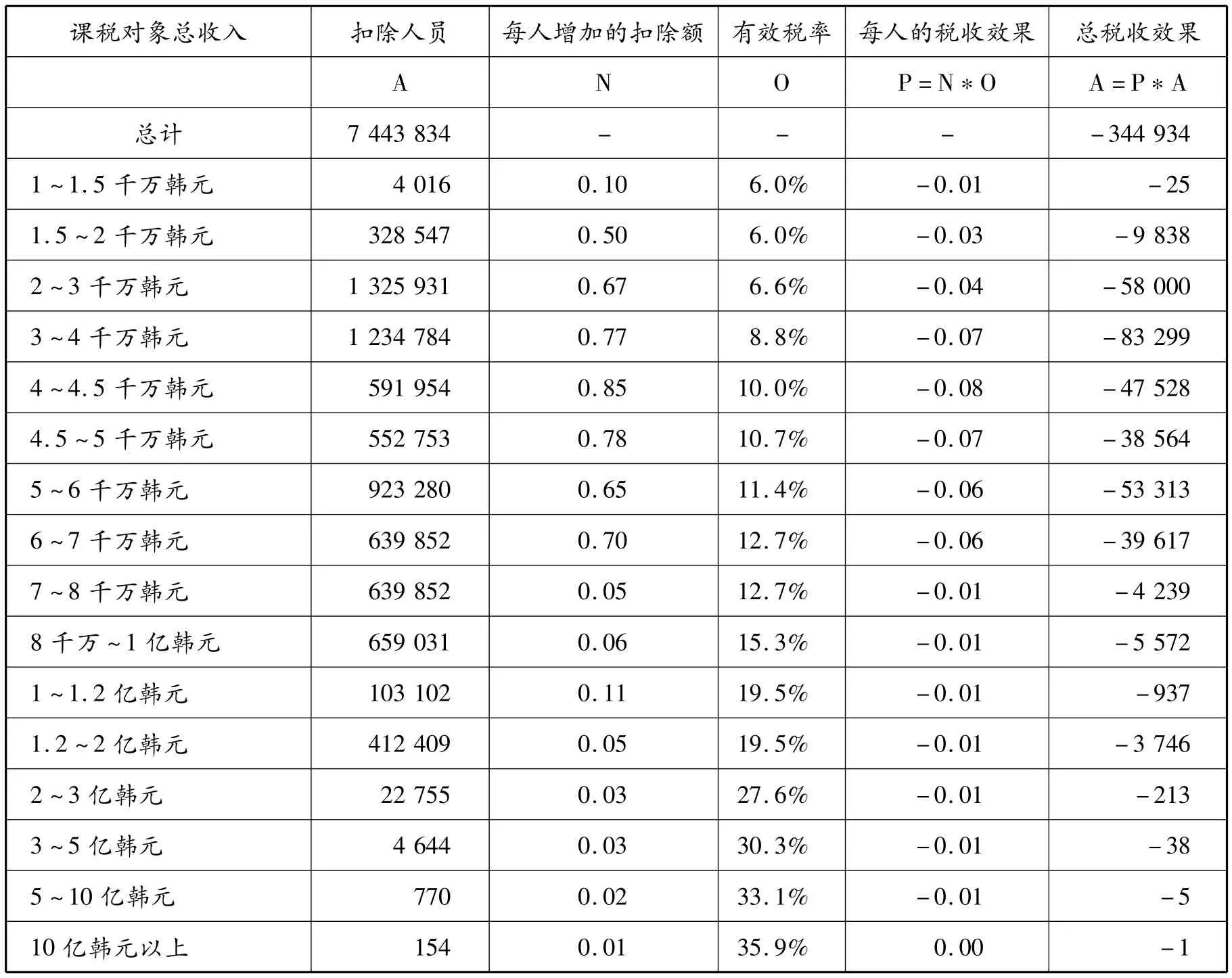

(3)效应与影响。因修改了有关信用卡所得税减免的规定,导致2021年所得税减少了3449亿韩元(约20.04亿元人民币),详见表3。⑤根据韩国国会金正宇议员于3月份提出的《税收特例规制法》修改案的数据整理。

表3 2021年税收效果 (单位:百万元)

(二)激发市场主体活力,持续优化营商环境

1.提高居民企业业务招待费税前扣除比率

(1)法律依据。《税收特例规制法》第136条之4、5。

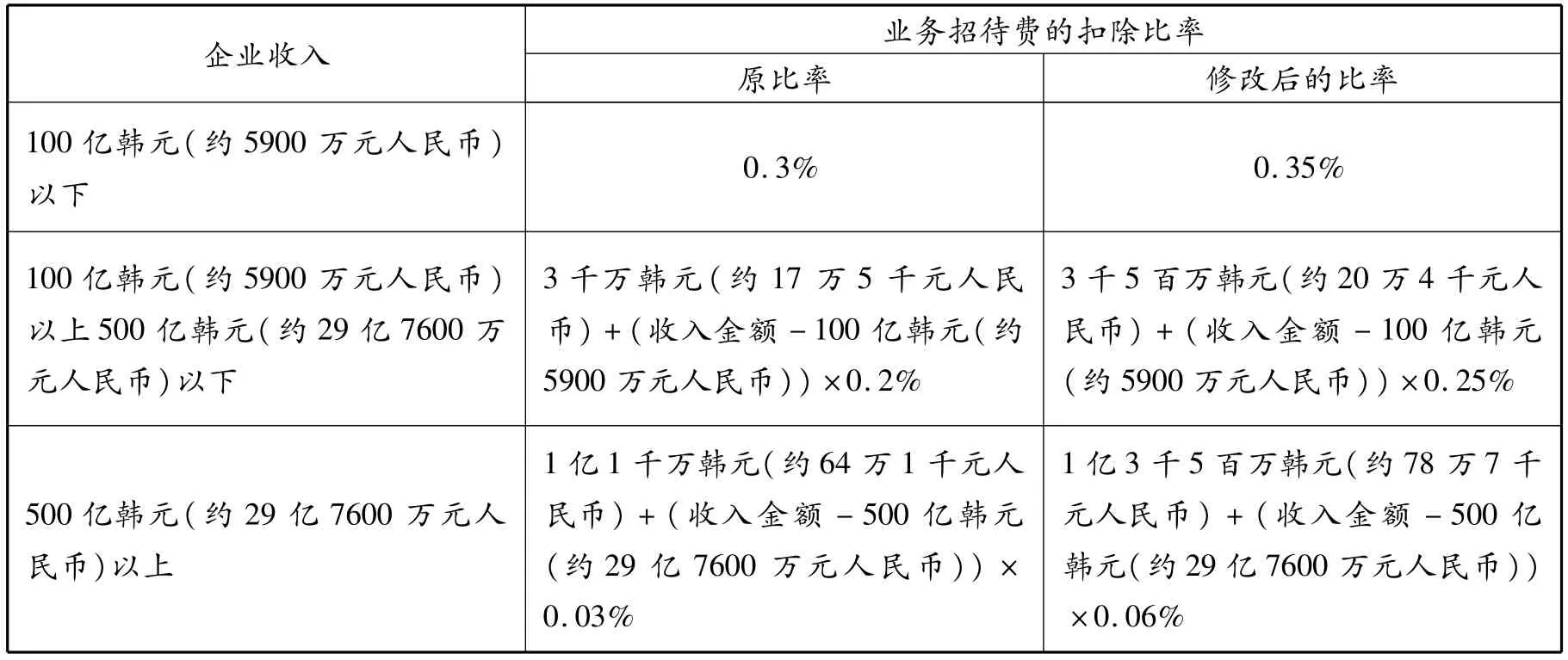

(2)具体内容。一是根据该条第4款的规定,提高居民企业业务招待费税前扣除比率,具体提高幅度(见表4)。

表4 居民企业业务招待费税前扣除比率

根据该条第5款的规定,当本年度涉及两个以上会计年度时,依下列公式计算企业的收入为:

二是规定实施时限为2020年1月至2020年12月。

三是适用范围为本国居民企业。

(3)效应与影响。根据韩国国会的计算,此项减税措施实施后,2021年法人税减少1886亿韩元(约11亿元人民币)。

2.对全国的小规模个体经营者采取阶段性减免增值税的措施

(1)法律依据。《税收特例规制法》第108条之4。

(2)具体内容。一是对于年平均销售收入8000万韩元(不含增值税,约47万元人民币)以下的作为一般纳税人的小规模个体经营者,减免其增值税,同时满足在2020年1~6月的征税期间内销售收入不超过4000万韩元(约23万元人民币)的条件。根据法律规定,减免税金的计算公式如下:

A为一般计税办法计税;B为简易计税办法计税。

A=当期销项金额-当期进项金额-各种税额抵扣①这里各种税额抵扣是指信用卡消费等可以按比率税前抵扣的部分。;

B=含税收入×行业增值率×10%

减免金额=A-B

二是规定实施时限为2020年1月至2020年6月。

三是规定本适用范围:根据《税收特例规制法施行令》第110条之3的规定,个体经营者从事以下两种行业时,不适用本措施:第一,不动产租赁及销售业;第二,娱乐业。

(3)效应与影响。根据韩国国会的估算,该减税措施将惠及116万个体经营者,减税额达到7100亿韩元(约41亿元人民币)。②资料来源:https://view.asiae.co.kr/article/2020031715271275511。访问时间:2020年6月26日。受疫情影响较大的行业如餐饮、娱乐业等,其大多数为个体经营形态。韩国从政府层面加强对其扶持力度,不但稳定了市场经济,而且在方便群众生活方面也起到了积极影响。[5]

3.对全国的简易课税者阶段性调高增值税起征点

(1)法律依据。《税收特例规制法》第108条之5。

(2)具体内容。一是根据2018年修订的韩国《增值税法》的规定,政府对于年营业额不足3000万韩元(约17万元人民币)的简易课税者,免征其增值税。本措施将免征增值税的对象扩大至年营业额不足4800万韩元(约28万元人民币)的简易课税者。二是规定了实施时限为2020年1月至2020年12月。三是规定了适用范围:根据《税收特例规制法施行令》第110条之3的规定,个体经营者从事以下两种行业时,不适用本措施:第一,不动产租赁及销售业;第二,娱乐业。

(3)效应与影响。根据韩国国会的估算,该减税措施将惠及17万个体经营者,减税额达到200亿韩元(约1.2亿元人民币)。③资料来源:同③。通过财税金融优惠政策为小微企业纾困,减免简易课税者增值税无疑是最直接、最有效的办法,也是提振经济、扩大社会就业的必要手段,会在很大程度上减轻企业负担,有利于推动国内经济的发展。

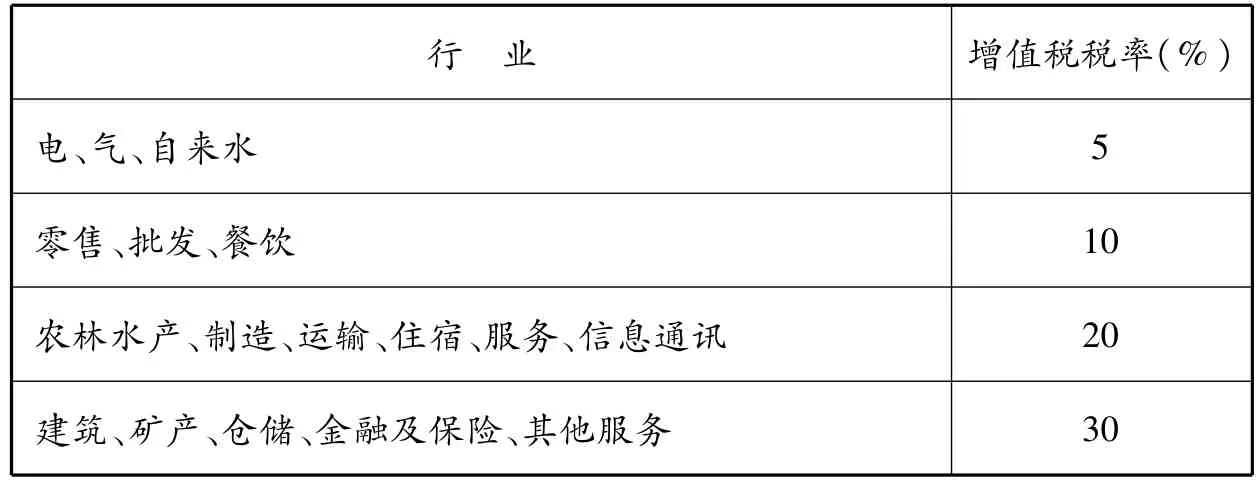

表5 不同行业的增值税税率④ 资料来源:韩国《税收特例规制法施行令》第110之3。

(三)保证居民就业水平,不断增强社会信心

1.对设立在疫区的中小企业采取阶段性减税措施

(1)法律依据。《税收特例规制法》第99条之11。

(2)具体内容。一是营业场所设在韩国政府宣布的特别灾害地区①所谓特别灾害地区是韩国政府为有效应对突如其来的自然灾害或人为灾害,经过特殊程序予以认定的特殊灾害地区。为此,韩国专门制定《灾害及安全管理基本法》,在该法中详细规定了认定特别灾难地区的条件和程序。根据该法第60条、第69条的规定,当某个地区发生自然灾害或者人为灾害(比如大型事故),造成该地区遭受严重损害,而该地区的地方政府无力有效应对该灾害时,由韩国中央政府的有关部门将该地区确认为特别灾害地区。在本次疫情发生后,韩国宣布为特别灾害地区的包括:大邱市及庆尚北道所属的三个行政区域——庆山市、清道郡、奉化郡。的中小企业将得到减税的优惠。具体而言,对小企业,减免其所得税、法人税的60%;对中小企业,减免其所得税、法人税的30%。另外,减免税额的上限为2亿韩元(约116万元人民币)。但是,企业在所属纳税年度,在职职工人数少于前一个纳税年度的在职职工人数时,从2亿韩元(约116万元人民币)中减去相当于每减少一名职工的金额(每减少一名职工扣除500万韩元(约2.9万元人民币),如果减去后的金额为负数,则以零计算。

二是规定了实施时限为截至2020年6月30日。

三是规定了适用范围。根据《税收特例规制法施行令》第99条之10的规定,属于特别灾害地区的中小企业,如从事以下行业,则不能享受此项减税优惠:第一,不动产租赁及销售业;第二,博彩设施管理及运营业;第三,律师、会计等具有专业性质的服务业;第四,区块链基地及加密资产买卖及中介业;第五,金融及保险业(保险营销员除外)。

(3)效应与影响。根据韩国国会的估算,该减税措施将惠及13万人,减税额达到3400亿韩元(约19.8亿元人民币)。②资料来源:https://view.asiae.co.kr/article/2020031715271275511。访问时间:2020年6月26日。韩国的该项税收优惠措施通过《税收特例规制法》中对特别灾害地区的规定,明确本次疫情的疫区,进而有针对性地对疫区内企业采取政策扶持,使受疫情影响程度最大的疫区内企业得到政策倾斜,推动国内复工复产进程。

2.减免回国投资企业的法人税、所得税

(1)法律依据。《税收特例规制法》第104条之24。

(2)具体内容。一是全部迁移:根据韩国《税收特例规制法》第104条之24第2款规定,将国外持续经营2年以上的企业全部迁移至韩国经营的经营者,自取得第一笔生产经营收入所属纳税年度(没有产生经营收入时,从迁移之日起计算满5年的纳税年度)起第一年至第五年免征法人税或所得税,第六年至第七年减半征收法人税或所得税。部分缩减或继续经营:根据韩国《税收特例规制法》第104条之24的第3款的规定,将国外持续经营2年以上的企业缩减其部分营业场所回到韩国投资,或者维持经营国外企业同时回到国内投资,且在国内没有任何经营场所的韩国籍经营者,自取得第一笔生产经营收入所属纳税年度(没有产生经营收入时,从回国投资之日起计算满5年的纳税年度)起第一年至第五年免征法人税或所得税,第六年至第七年减半征收法人税或所得税。但是,在首都圈内创业或者新设、增设营业场所时,只免征3年的法人税或所得税,之后,再减半征收2年的法人税或所得税。

新增内容:扩建现有营业场所时,依据国外营业场所的缩减程度,决定相关减免税额的限度。计算公式如下:

二是规定了实施时限为截至2021年12月31日。

三是规定了适用范围:以下符合条件的韩国公民等经营者,截至2021年12月31日,在首都圈过度密集地区以外的地区创业或新设、增设营业场所时(仅限于对增设部分的所得进行单独核算),可以减免相应的法人税或所得税。经营者将国外持续经营2年以上的企业全部迁移到韩国经营。韩国籍经营者将国外持续经营2年以上的企业缩减其部分营业场所返回韩国投资,或者继续维持经营国外企业同时返回国内投资,且在国内没有任何经营场所。缩减其部分营业场所(包含缩减企业产量的情形)返回韩国投资时,国内拥有经营场所的企业也可以享受减免优惠。

(3)效应与影响。根据韩国产业通商资源部和韩国大韩贸易投资振兴公社(KOTRA)调查统计的相关数据显示,2018年,韩国在全世界90个国家的海外投资企业数为12 500余户,截至2021年6月,海外投资企业回韩国投资的企业数为174户,按行业分类:电子114户、珠宝13户、汽车10户、制鞋7户、机械6户、其他行业24户。

三、对我国的启示

自疫情发生以来,中国政府先后出台5批23项财税金融政策,在支持医疗保障、物资生产、稳定信心、减轻企业负担、推动复工复产等方面发挥了重要作用。统揽我国新冠病毒疫情防控措施,其特点为速度快、力度大、涉及面广。多个国际组织负责人表示,中国政府加强宏观政策和实施力度,不仅有利于中国经济摆脱疫情影响,也有助于促进世界经济稳定和早日复苏。[6]作为我国一衣带水的邻邦,疫情期间,韩国能够在国家层面以立法的形式出台多项税收优惠措施,不仅使税收优惠公开、透明,而且能够严格约束政府行为,这对我国在税收法制化、优惠标准化以及措施多样化等方面具有一定的借鉴意义。

(一)落实税收法定原则,健全税收法治体系

韩国注重税收法治化原则,其法律体系规模较大,并且已经形成了一个相对成熟的税收立法体系。韩国在国家层面上建立了特殊情形下的税收优惠制度,并以法律的形式明确了有关税收的基本规定与管理措施,而本文所述的《税收特例规制法》则全面系统地规定了税收优惠条款,是韩国实施税收优惠政策的基础,科学界定了国家与纳税人的利益关系,妥善处理了法律规范的稳定性与税收制度的动态性、法律调整的复杂性与税收调节的灵活性等矛盾。当前,我国税收治理中仍然存在着税法权威性不足、税收法治环境亟待改善等问题。因此,按照加快建设法治政府的要求,需要在更高层次、更高水平上推进依法治税。建议我国高度整合现有税收法规与制度,制定税收基本法,提升税法层级和效力,明确税收各项基本要素,建立科学完备的税收法律制度体系。

(二)扩大内需拉动消费,建立税收配套措施

受疫情影响,一般民众的消费能力和意愿下降,韩国为了刺激民众消费施行了减免购买轿车者的特殊消费税、减免下调商业用房租金的出租人的税金、提高消费计税扣除率等一系列减税措施,旨在缓解一般民众的个人消费压力,体现了关注民生的理念,而适当的房租减免更是有效纾解了低收入个体经营者的实际困难。从短期看,促进消费有利于缓解新冠病毒疫情对经济的影响,将民众的储蓄转化为消费,缓解经营者的经营困境;从长远看,有利于满足群众消费需求升级,为经济增长培育持久动力。我国作为人口大国,拉动内需对于经济增长极其重要。相关统计数据表明,新冠肺炎疫情等短期因素对消费市场冲击较大。2021年8月份,国内多地发生疫情,疫情波及全国一半以上省份,居民外出购物、旅行减少,市场销售增速回落幅度较大。此外,2020年8月份社会消费品零售总额增速为年内首次转正,“基数效应”对本月市场销售增长也产生了一定影响。2021年8月份,社会消费品零售总额同比增长2.5%,增速比7月份回落6个百分点;其中,餐饮住宿等聚集型消费受疫情冲击更为明显,餐饮收入同比下降4.5%,而7月份为增长14.3%。在此前提下,为了促进民众消费,我国可借鉴韩国的做法,推出相应的配套税收优惠措施:一是直接性税收优惠措施,建议推出对大众消费品的阶段性免税政策,例如对日常消费品的增值税、国产小汽车的车辆购置税等进行阶段性免税;二是间接性税收优惠措施,建议深化个人所得税App与支付宝、微信等支付工具的合作,将支付工具年度账单中归类为“餐饮美食”“服饰美容”与“休闲娱乐”等类别的消费账单,按照一定比例作为个人所得税年终汇算清缴的税前扣除额,间接刺激民众消费。

(三)完善稳岗扩岗举措,发挥税收调节职能

韩国在疫情期间提出了对设立在疫区的中小企业采取阶段性减税措施,有针对性地助力受疫情影响较大的企业复工复产,进一步提升税收政策对稳岗位、扩就业的支持力度。该项措施也强调了企业每少一个在职职工人数就要扣除一定比例的减税额,强化税收政策对企业员工就业的保障作用,完善已就业人群的就业保障体系。就业是经济的“晴雨表”,也是社会的“稳定器”,关乎国计民生,关乎社会安定。我国应积极借鉴相关经验,进一步提升税收优惠政策对保岗位扩就业的作用。一是保障原有就业岗位。建议我国在出台阶段性减免中小企业的税收优惠措施时,要与保障就业相挂钩,设置一定的限定条件,例如就业人数每减少一人就扣除一定比例的税收减免额。二是不断扩大就业岗位。建议通过税收调节手段,促进重点人群就业,例如企业在招收应届大学生、失业返乡农民工以及贫困人员等群体时,对其新增就业人员工资的总额按一定比例进行加计扣除。

(四)优化外商投资环境,强化税收助推效应

为吸引海外投资企业回国投资,韩国出台了减免回国投资企业的法人税、所得税的税收优惠措施。此举措或有助于实现韩国本国短期内的经济复苏,但却不利于经济全球化发展。我国作为世界第二大经济体,外商投资企业是我国经济的重要组成部分,在满足经济需求、增加财政收入、引进先进技术、促进产品升级、创造就业机会、增强市场竞争力等方面起到了积极的促进作用,美、日、韩等国家出台的此类措施对我国经济的影响不容忽视。在疫情期间,税收优惠政策应当好稳外资的“助推器”,将税收能量辐射到稳定外资、鼓励投资当中。建议将现有的“境外投资者以分配利润再投资暂不征收预提所得税”政策中“暂不征收”扩大为“阶段性免税”,即境外投资者已分配利润再投资满足规定年限后可享受减免预提所得税,以进一步提升我国对外资的吸引力。

猜你喜欢

石材(2022年4期)2022-06-15

语数外学习·高中版下旬(2022年11期)2022-03-05

华夏文化(2020年4期)2020-12-01

中学生数理化·中考版(2017年9期)2017-12-20

中学生数理化·中考版(2016年8期)2016-12-07

苏州市职业大学学报(2015年2期)2015-12-25

小主人报(2015年23期)2015-02-28

中学生数理化·高一版(2008年5期)2008-11-15

中学生物学(2008年5期)2008-07-07