投资者情绪、套利限制与宏观因子低风险异象

——来自A 股市场的经验证据

2022-12-15 09:37姜超

中小企业管理与科技 2022年19期

姜超

(杭州电子科技大学,杭州 310018)

1 引言

经典理论如跨期资产定价模型(ICAPM)认为,宏观风险应当在股票市场中参与定价,宏观风险与预期收益正相关。但现实中股票市场不可能是完美的,各国股市中频繁出现的金融异象对经典理论产生了强烈冲击,如特质波动率异象、MAX 异象、排序效应等,这些金融异象的存在使得股票价格偏离其基本价值,降低了市场定价效率,为经典理论的有效性带来了极大的挑战。收益与风险之间的关系一直是学者和投资者关注的核心问题,与经典理论矛盾的是,大量的实证研究表明,股票市场上系统性风险越高的股票反而获得更低的期望收益,即低风险异象。尽管已有学者分别从投资者情绪或者套利限制的角度研究了与市场风险相关的低风险异象,但是同时从投资者情绪和套利限制的角度提供宏观风险与预期收益关系的实证证据的研究仍然较少。

本文认为,投资者情绪和套利限制共同导致了我国股市宏观因子低风险异象。首先,相比于机构投资者更为专业的资金配置能力和信息挖掘能力,个人投资者在投机交易、彩票偏好、过度自信等影响下被视为非理性投资者,我国个人投资者占比近70%,股市的波动性较大,在乐观情绪时期非理性行为对股市的冲击更加强烈(王国臣等,2017)。其次,相对于国外成熟的股票市场而言,我国股市中的套利限制更为严重,包括更高的交易成本、融资融券限制、“T+1”交易制度等,这使得非理性投资者产生的错误定价难以恢复至基本价值(朱红兵和张兵,2020)。我国融券机制的标的选择标准导致卖空机制难以发挥作用,同时,融资机制增加了个人投资者跟风投资的机会,使得乐观情绪更容易融入股价,这种不对称性使得融资融券机制难以完全消除股市中的套利限制,导致股价高估且难以得到修正(褚剑和方军雄,2016)。

本文的主要贡献有以下3 个方面:第一,选取11 个宏观经济变量构建高低风险组合,证明了我国股市存在宏观因子低风险异象;第二,证明投资者情绪对异象有增强作用,并且投资者情绪的错误定价主要体现在高风险组合上,低风险组合受到的影响较小;第三,实证分析投资者情绪和套利限制对异象的影响,套利限制的减弱会整体降低股价的高估程度,乐观情绪时期高风险组合甚至可以获得显著为正的超额收益。

2 文献回顾

现有研究认为投资者情绪是造成错误定价的重要原因,并且投资者情绪与股票预期收益存在显著的负相关关系。De Long 等(1990)将投资者情绪定义为非理性投资者与理性投资者未来股票信念的偏离程度,认为受非理性投资者的影响,投资者情绪导致的金融资产错误定价难以抵消。Wurgler和Baker(2006)研究发现,乐观情绪时期,投机性强、难以套利和估值的股票价格更容易被高估,而投机性弱、容易套利和估值的股票会被低估,悲观情绪时期则相反。Lemmon 和Portniaguina(2006)研究发现,投资者情绪能够预测股票收益在时序上的变化,尤其在悲观情绪时期小盘股相比于大盘股错误定价的程度更大。Yu 和Yuan(2011)认为,情绪会削弱高风险高收益的风险收益特征,在悲观情绪时期股票超额收益与条件方差成正比,然而在乐观情绪时期正相关性消失,甚至为负。

一些学者尝试从套利限制的角度解释市场异象形成的原因。Andrei 和Robert(1997)认为,噪声交易冲击导致股票价格偏离其基本价值的可能性增大,套利者由于面临资金约束,迫于清算压力退出市场,套利行为失效,造成卖空比率与预期收益负相关。叶建华和周铭山(2013)研究发现,投资者成熟度、套利风险、套利成本和信息透明度均能解释资产增长异象。虞文微等(2017)通过构建套利限制综合因子,研究发现弱套利限制组合的“特质波动率之谜”不再显著,套利限制越强的组合“特质波动率之谜”越显著。朱红兵和张兵(2020)通过双变量分组方法发现套利限制越强的组合,MAX异象的超额收益越高,证明套利限制会强化MAX 异象。另外一些学者尝试从投资者情绪与套利限制相结合的角度解释。Stambaugh 等(2012)认为,在乐观情绪时期,理性投资者由于套利风险和卖空限制难以获得超额收益退出市场,非理性投资者占比增加,市场异象会比悲观情绪时期更加明显。何诚颖等(2021)通过非主力资金净流入程度构建个股情绪指标BSI 来测算我国股市投资者情绪,研究发现投资者情绪与股票收益负相关,并且套利限制会增强投资者情绪与预期收益的负相关关系。

3 研究设计

3.1 研究假设

Chen 等(1986)采用市值排序的多空测试组合来检验宏观风险的定价机制,研究发现宏观风险是股票市场中的系统性风险,应当参与股票定价,有效市场中宏观风险与预期收益正相关。我国市场并非完全有效,由于融资融券机制的不对称性,股市中套利限制更多地表现为卖空限制(褚剑和方军雄,2016),因此,股价反映了乐观投资者的信息和观点(Miller,1977)。在悲观情绪时期,非理性投资者导致的股价低估被理性投资者通过融券做多方式消除,非理性投资者退出市场,资产价格接近基本价值,市场更加理性和高效;在乐观情绪时期,非理性投资者导致的股价高估难以融券套利,理性投资者退出市场,因此,市场往往会出现股价高估的现象(Stambaugh 等,2012)。由于高风险资产对共同现金流因素更为敏感,更具投机性,乐观情绪时期高风险组合的价格更容易被高估(Wurgler 和Baker,2006;Hong 和Sraer,2016)。

将上述结论扩展至宏观因素,本文提出以下3 个假设:

假设1:乐观情绪时期,高风险组合超额收益不显著或者为负,低风险组合超额收益为正,高低风险组合超额收益为负。

假设2:悲观情绪时期,高风险组合与低风险组合超额收益均为正,高低风险组合超额收益不显著或者为正。

假设3:套利限制弱的组合超额收益更高,套利限制足够弱时,乐观情绪时期的高风险组合超额收益为正。

3.2 变量选取与构造

3.2.1 投资者情绪指标

本文采用适合我国股票市场的ISI 投资者情绪指数,该指数由魏星集等(2014)运用主成分分析方法选取封闭基金折价率、新股上市首日收益率、新股发行数量、新增开户数、市场换手率、消费者信心指数共6 个指标构建,采用BW 模型剔除了宏观周期的影响。将ISI 投资者情绪指数高于中位数的月份划分为乐观情绪时期,否则为悲观情绪时期。

3.2.2 套利限制指标

本文引入机构投资者持股占比指标来衡量股票的套利难易程度(何诚颖等,2021;Stambaugh 等,2015),机构投资者持股高的组合,股票容易套利。将机构投资者占比最高的20%划分为高机构投资者占比组合,占比最低的20%划分为低机构投资者占比组合。

3.2.3 宏观经济变量

本文选取期限溢价(TERM)、违约溢价(DEF)、预期通货膨胀(DEI)、未预期通货膨胀(UI)、市场波动率的变化(VOL)、银行间同业拆借加权平均利率(IR)、金融机构各项贷款增速(LG)、消费者信心指数(CI)、固定资产投资增速(FG)、房地产开发投资增速(EG)、净出口增速(NEG)共11个宏观经济变量,其中期限溢价、违约溢价、预期通货膨胀、未预期通货膨胀采用Chen 等(1986)的方法计算。

3.2.4 宏观因子组合

本文将个股当月收益与前36 个月宏观经济变量进行滚动回归,得到个股的月度宏观风险指标,然后每月在横截面上将宏观风险指标从小到大排序并按十等分分组,最小十分位对应低风险组合,最大十分位对应高风险组合,最后分别计算的总市值加权平均超额收益即宏观因子高风险和低风险组合的超额收益。

3.3 数据说明

本文使用2011 年1 月至2021 年12 月期间A 股市场的月度交易数据和宏观经济变量的月度数据,其中ISI 投资者情绪指数、股票交易数据、市场波动率的变化、消费者信心指数、固定资产投资增速、房地产开发投资增速、净出口增速来自国泰安数据库,期限溢价、违约溢价、预期通货膨胀、未预期通货膨胀、银行间同业拆借加权平均利率来自Wind 数据库。

4 实证分析

4.1 描述性分析

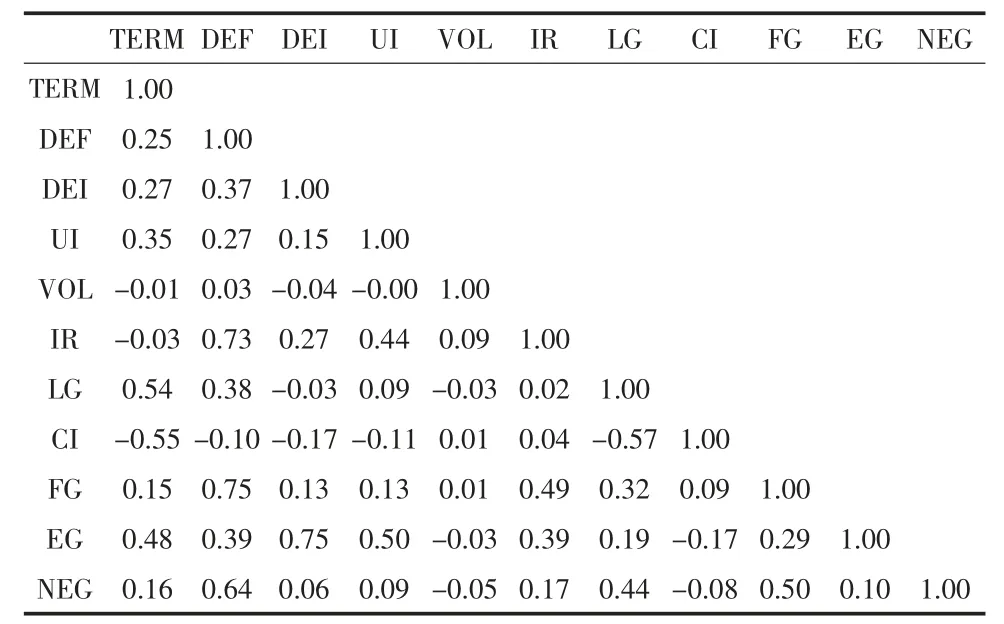

从表1 可以看出,11 个宏观经济变量之间相关系数绝对值超过0.6 的仅有4 对,即违约溢价(DEF)与银行间同业拆借加权平均利率(IR)、违约溢价(DEF)与固定资产投资增速(FG)、违约溢价(DEF)与净出口增速(NEG)、预期通货膨胀(DEI)与房地产开发投资增速(EG),且相关系数并不高。另外,对宏观经济变量进行主成分分析,前5 个特征值分别为3.68、1.91、1.66、1.04 和0.90,对应的方差百分比分别为33%、17%、15%、9%和8%,表明宏观经济变量包含的共同信息不多,可以代表各自特有的宏观风险。

表1 宏观经济变量的相关性

4.2 宏观因子低风险异象

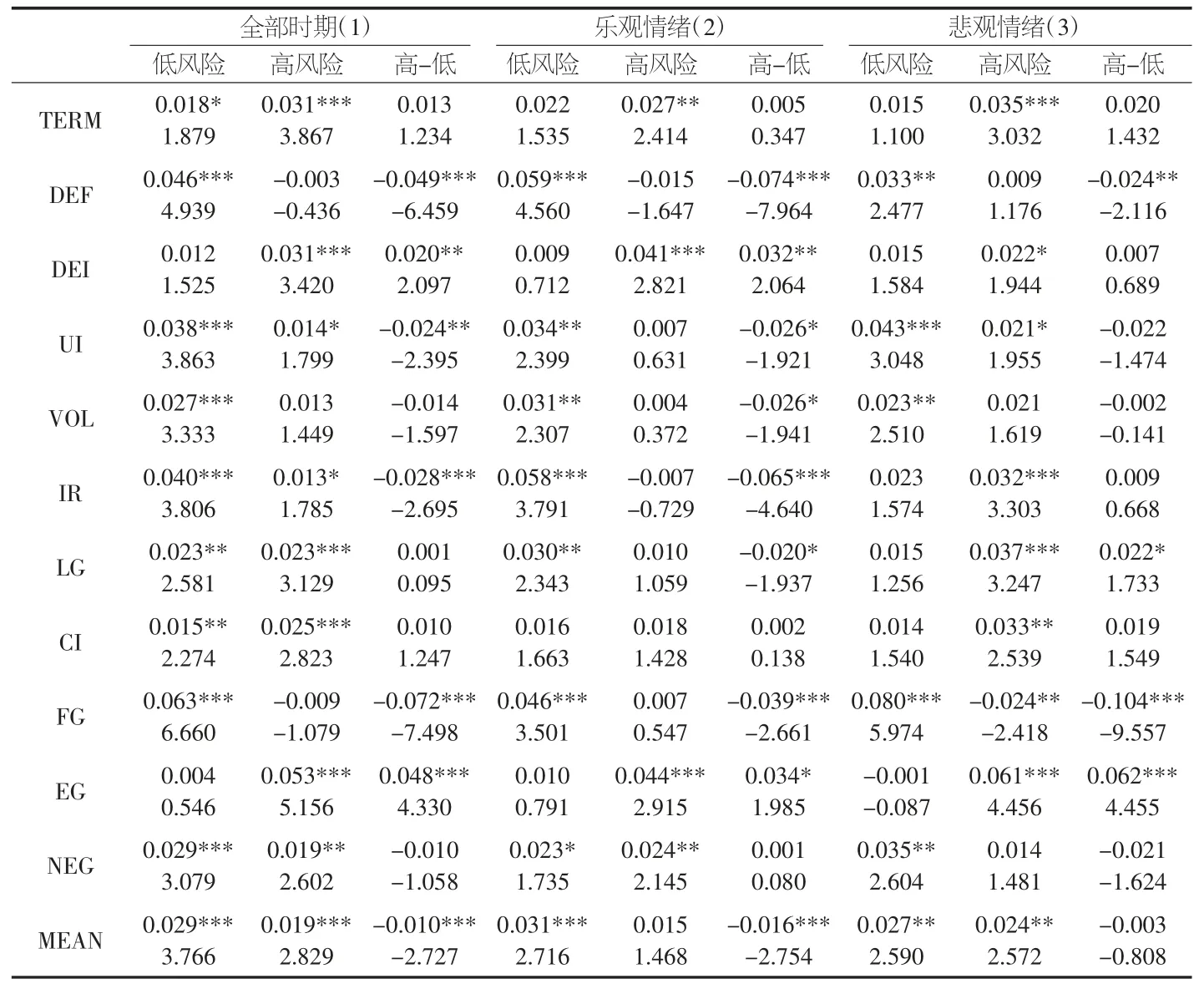

从表2 的第(1)栏可以看出,在全部时期中,宏观因子高低风险组合中仅有预期通货膨胀(DEI)和房地产开发投资增速(EG)获得了显著为正的超额收益,6 个高低风险组合获得负的超额收益,其中4 个高低风险组合在统计上显著。另外,高低风险组合平均获得了-0.01 的超额收益,t 值为-2.727,与经典理论中宏观风险与预期收益正相关矛盾,我国股市存在宏观因子低风险异象。

表2 投资者情绪、宏观因子分组

考虑假设1,乐观情绪时期,高风险组合超额收益不显著或者为负,低风险组合超额收益为正,高低风险组合超额收益为负。从表2 的第(2)栏可以看出,乐观情绪时期高风险组合中仅有期限溢价(TERM)和预期通货膨胀(DEI)超额收益显著为正,其余高风险组合超额收益均不显著,违约溢价(DEF)和银行间同业拆借加权平均利率(IR)甚至为负,高风险组合平均超额收益亦不显著。低风险组合超额收益全部为正且11 个宏观因子组合中有7 个组合在统计上显著,低风险组合平均超额收益为0.031,与悲观情绪时期低风险组合平均超额收益0.027 相比变动不大,这与Hong 和Sraer(2016)关于低风险组合受投资者情绪影响较小的结论一致。高低风险组合平均超额收益为-0.016,低于悲观情绪时期超额收益,表明投资者情绪强化了宏观因子低风险异象的高风险低收益特征。

考虑假设2,悲观情绪时期,高风险组合与低风险组合超额收益均为正,高低风险组合超额收益不显著或者为正。从表2 的第(3)栏可以看出,悲观情绪时期低风险组合和高风险组合的平均超额收益均显著为正,均有10 个宏观因子获得正的超额收益,高低风险组合平均超额收益为-0.003,接近于0 且统计上不显著。这是因为在悲观情绪时期,高风险组合向基础价值收敛,但是由于高风险组合对投资者情绪更为敏感(Shen 等,2017),套利限制和套利风险使得乐观情绪时期形成的价格高估难以完全回归其基础价值。

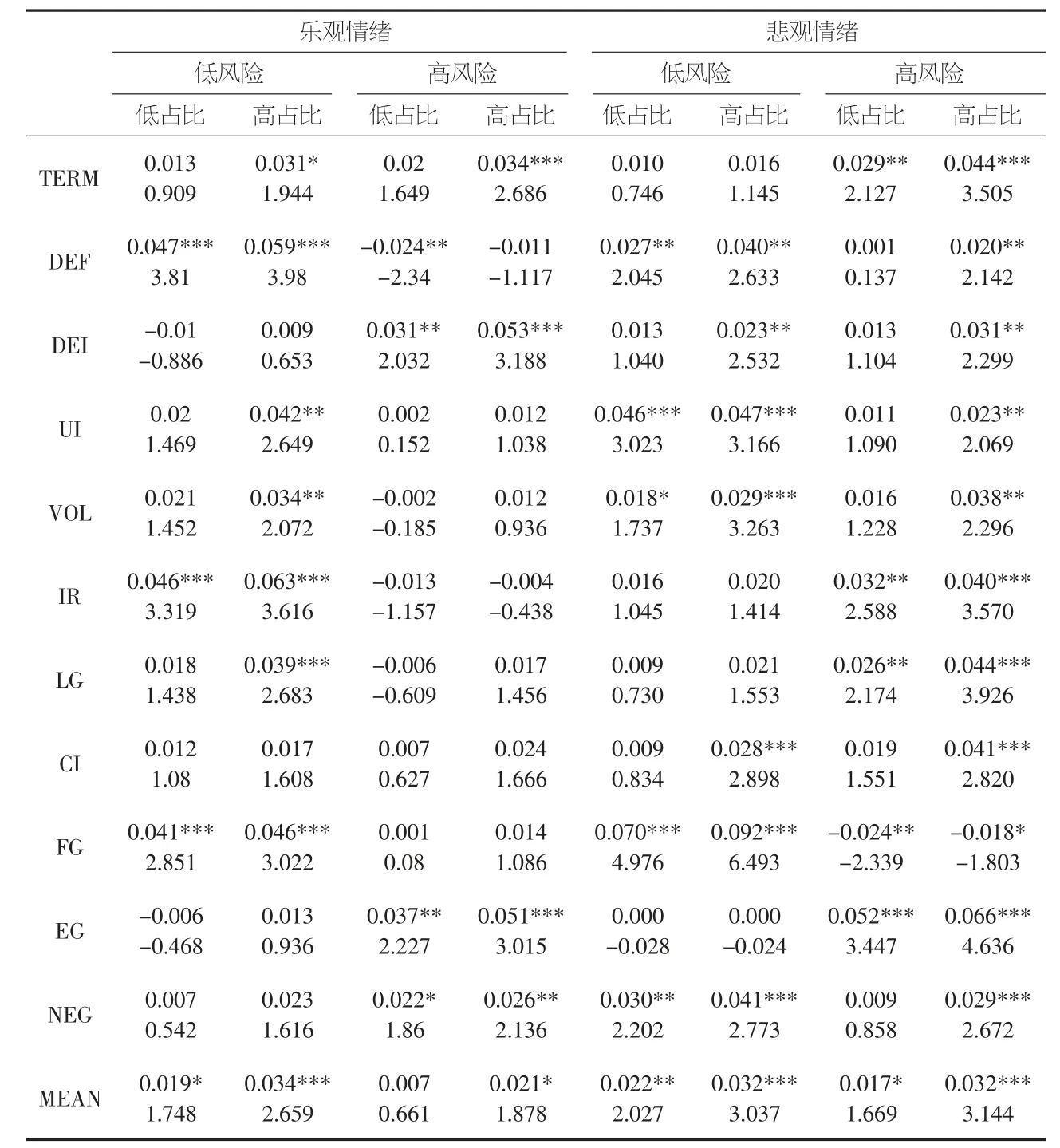

考虑假设3,套利限制弱的组合超额收益更高,在套利限制足够弱时,乐观情绪时期的高风险组合超额收益为正。从表3 可以看出,所有高机构投资者占比组合的平均超额收益均高于低机构投资者占比组合,在乐观情绪时期的高风险组合最为明显,机构投资者占比提升后超额收益在统计上由不显著转变为显著。即使在受投资者情绪影响最大的乐观情绪时期高风险组合中,套利限制减弱可以减轻投资者情绪导致的股价高估,获得显著为正的超额收益,表明套利限制是投资者情绪导致股价高估和宏观因子低风险异象的原因之一。

表3 投资者情绪、机构投资者占比、宏观因子分组

5 结论

随着行为金融理论的发展,越来越多的学者认识到投资者的非理性行为是股市异象产生的重要原因,本文从投资者情绪和套利限制两个行为金融角度研究宏观因子低风险异象,主要研究结论如下:乐观情绪时期,高低风险组合超额收益更低且显著为负,理性投资者由于套利限制无法卖空股票退出市场,导致股价高估不能向其基础价值回归,投资者情绪强化了异象特征;悲观情绪时期,高低风险组合超额收益不显著,高风险组合对投资者情绪变化更敏感,套利风险和套利限制使得高风险组合在悲观情绪下难以完全收敛至基础价值,导致高风险组合价格高估减弱但仍然存在;套利限制减弱可以显著减弱乐观投资者情绪造成的股价高估,减弱异象的影响。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

大学教育(2022年3期)2022-05-16

核安全(2022年2期)2022-05-05

品牌研究(2021年19期)2021-12-13

铁道建筑技术(2021年4期)2021-07-21

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

北方文学·下旬(2017年4期)2017-05-21

智富时代(2017年1期)2017-03-10