审计师个人特定审计经验与审计质量

2022-12-15 08:21李冰玉暨南大学管理学院

品牌研究 2022年34期

文/李冰玉(暨南大学管理学院)

一、引言

当前,我国经济已经步入新的发展维度,从宏观来看,经济转型升级以及产业结构调整是大势所趋,上市公司并购重组已经成为资本市场一项十分活跃的交易活动。企业通过实施大规模的并购交易,可以实现经营规模的倍数扩张、获得重要资源及核心竞争优势。但是,与此同时,并购也是一项风险较高的经济运作形式,往往涉及复杂、特殊的交易和事项,存在战略、管理、财务、文化、人力资源等多方面的整合,重组方式也多种多样,需要遵循的法律法规较多,导致与并购相关的经济事项十分繁杂。相较于普通的经济活动,并购重组可能导致治理结构及控制环境发生较大变化。因此,为了保证上市公司年报审计工作质量,广泛的并购重组交易对审计工作提出了更高的要求。为此,审计师也必须付出更多努力和时间,进行额外的审计程序,对存在并购重组交易上市公司的年报审计风险予以更加高度的关注,以化解潜在的风险。在此背景下,探究审计师如何降低并购企业中审计风险的问题已然十分迫切。

现有文献表明,影响审计师专业胜任能力的重要要素之一就是审计师个人经验。一般而言,审计师个人经验越丰富,可以保证更高的审计质量。本文聚焦于一个全新的衡量维度,将审计经验具体化到发生重大资产重组上市公司的年报审计这一范围,关注审计师个人在特定审计业务上的经验对审计质量的影响。同时,本文使用与并购相关的误报来衡量审计质量,剔除了其他类型误报对结论的影响,因此,我们能够检验并购专业知识和并购相关审计质量之间更直接的联系。本文结果表明,审计并购公司年报的审计师能够从此项业务中获得与并购相关的特定知识和经验,从而提高专业化水平,将有限的审计资源有目的地集中在特定的高风险领域,更好地提高审计质量。

本文贡献在于:(1)本文拓宽了审计师个人经验的衡量方式,探究了审计专业化新维度——并购业务经验,通过实证检验了审计师的并购业务专长是否能给发生了并购活动的审计客户带去更好的审计服务。(2)探究了发生重大资产重组活动背景下,审计师并购业务经验对审计质量的影响, 为如何提高审计质量提供了新的思路,丰富了并购对审计质量影响的研究。

二、文献回顾与研究假设

审计是一项监督活动,通过独立的第三方来监督代理人以降低代理成本, 审计质量直接关系到上市公司财务报告的质量。审计风险是指财务报告实际存在重大错报,但注册会计师并未有效识别,从而导致审计师发表了不恰当审计意见的可能性。随着中国资本市场的蓬勃发展,社会经济的欣欣向荣进一步促进了企业生产规模的扩大和经济业务的日益复杂化、客户需求的多样化。理所当然的,审计师所面对的审计客户的规模和业务复杂度差异也越来越大。为了应对不同的服务诉求和顾客要求以及激烈的审计市场竞争环境,会计师事务所作为一个提供专业化审计服务的特殊生产单位,也不断地朝着向更精细的分工、协作和专业化经营方向发展,进而成为不同领域的专家。处在不同行业的客户,由于行业本身的千差万别,其审计重点和审计风险都不尽相同;对于具有不同审计需求的用户,如IPO上市、并购重组等,审计师所进行的审计工作也会根据客户诉求进行调整。那么,在那些具有优势的领域里,就能得到更大的规模经济优势并且可以促进审计质量的进一步提升(DeFond和 Zhang,2014)。

韩洪灵和陈汉文(2008)研究发现,专业化已经成为审计师事务所所依赖的一项可持续的竞争战略,审计师无论是在哪一种市场上都能凭借其行业专长获取一定的审计收费溢价。马巾英和盛涵秋(2020)实证检验审计师的行业专长对上市公司商誉减值准备计提的影响,发现审计师的行业专长能够通过抑制上市公司利用商誉减值来进行应计盈余管理的动机。目前来看,我国学者对于审计专门化的研究大多集中在审计师的行业专长,对于行业专长以外的其他研究寥寥无几。Liu等(2005)以审计寡头垄断为背景进行了一系列研究,其中就重点提出审计师可以在各个维度上实施专业化。本文将着眼于审计师的业务专长新的领域,探索在企业并购这一背景下,审计师的并购重组年报审计经验是否能为并购企业来带更优质的审计服务。

企业并购作为经济发展中尤为重要的一部分,国内外已有大量的学者对此展开了研究。多数研究表明,虽然企业可以通过不断地兼并收购来更好地实现其战略愿景,但这一过程中所伴随而来的高风险也不可忽视。从并购业务的经济活动过程来看,需要经历并购前准备、并购实施、签订并购协议、并购后整合等多个阶段(潘峰,2012)。

所以,在并购审计中,通常需要运用大量非常规的、日常审计中不常涉及的技术和方法,这就点明了并购审计在审计这一笼统业务范围下的独特性。对于审计师个人而言,在现实审计业务中通常不可能深入了解被审计客户公司的方方面面,只能在一定程度上有选择地进行观察。这就意味着审计师的认知能力、感知能力和价值观将直接影响其对财务报表信息的评价(叶琼燕和于忠泊,2011)。当审计师具备了更多的并购公司年报审计经验,就会不断地积累针对并购业务的经验和教训,并在后续开展的项目中运用这些经验,更有效地开展目标企业的审计工作。

在我国,要求审计师在审计报告中签字盖章,这也为我们研究审计师个人特质提供了数据支持。已有研究认为审计师个人的经验是个人层面上决定审计质量的关键因素,审计师如果经验越丰富,越是能带来更好的审计质量,基于经验的积累以应对更复杂的审计风险和审计判断(原红旗和韩维芳,2012 ;王晓珂等,2016;韩维芳,2017)。

综上,本文提出研究假设:

假设:审计师并购年报审计经验越多,越能提高审计质量。

三、研究设计

(一)研究样本和数据来源

本文主要从 CSMAR 数据库筛选出我国A股上市公司 2007 年至 2019 年并购重组数据以及主并公司年报审计师个人数据,并且做了如下筛选:(1)剔除主并方为金融行业的样本;(2)剔除主并方为ST公司的样本;(3)剔除重组类型,剔除债务重组、股份回购、资产置换以及资产剥离样本;(4)在衡量了审计师并购业务经验之后,对于存在一年内进行了多次并购的公司,取交易金额最大的一次;(5)剔除存在数据缺失的样本。同时,为了消除极端值带来的影响,本文对所有连续变量进行了上下1%的 winsorize处理。

(二)模型设计

本文构建如下模型:

其中,本文的被解释变量为与并购相关的财务重述(Restate),为1个哑变量,将重述年度与企业发生并购交易年度相匹配,如发生与并购交易相关的重述则取1,否则取0。

解释变量为审计师并购年报审计经验(Exp),在审计报告上签字的审计师承担相同的法律责任,因此我们计算了审计报告中前两位签字审计师的审计经验,并取平均值作为解释变量的衡量。

综合考虑了以前文献的相关研究成果,本文选取的控制变量包括:并购规模(scale)、独立董事比例(Indep)、公司规模(Size)、资产负债率(Lev)、是否国有企业(SOE)、是否四大(Big4)、营业收入增长率(Growth)、现金流比率(Cashflow)、董事人数(Board)、账面市值比(BM)、相关并购(relevance)、支付类型(paytype)、第一大股东持股比例(Top1)。

四、实证结果与分析

(一)描述性统计

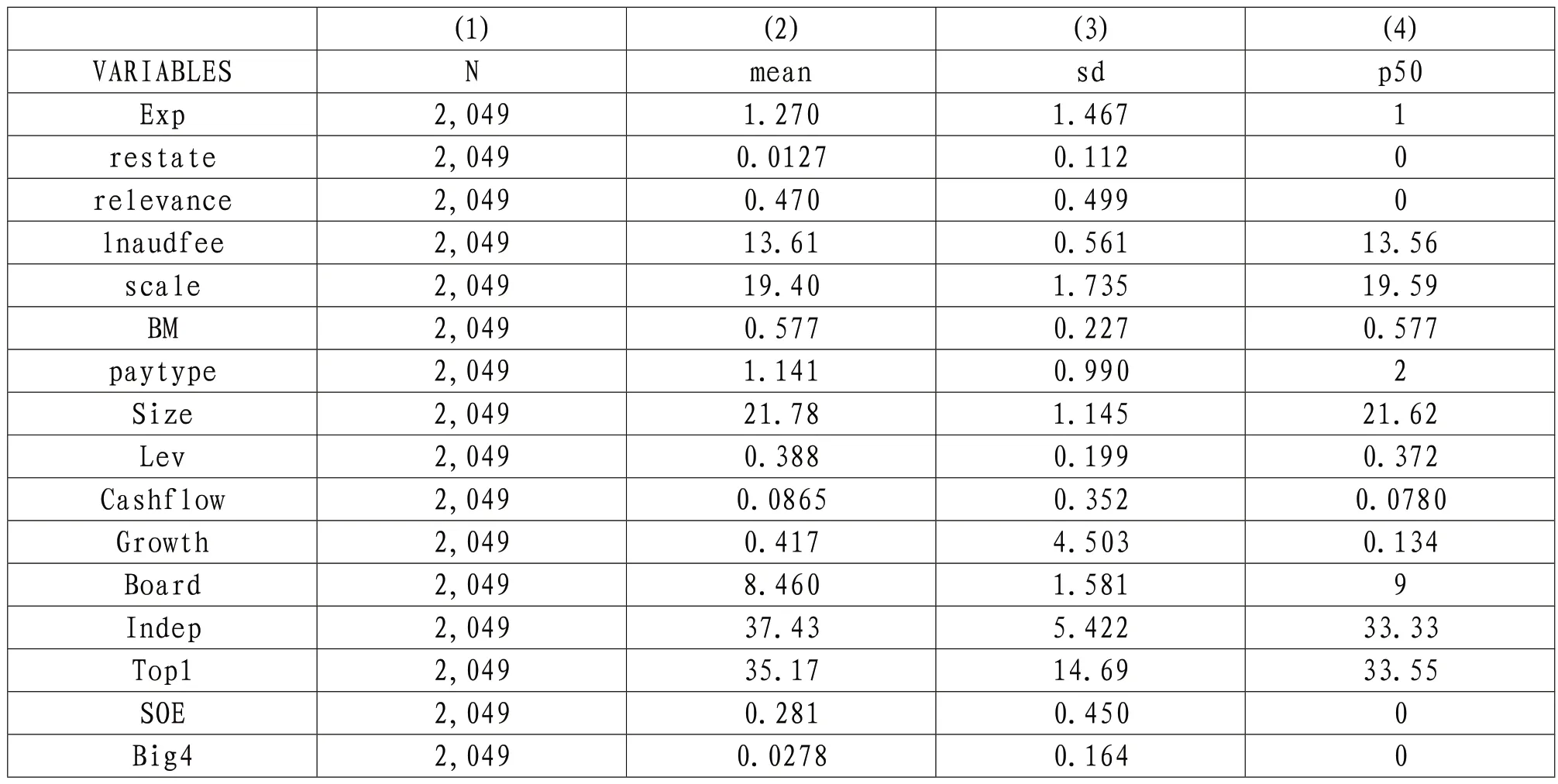

从表1可看出,审计师并购年报审计经验(Exp)的平均值为1.270,说明平均来看,在进行本项审计业务之前,审计师已经有1.27项并购年报的审计经验。与并购相关的财务重述(Restate)的平均值0.0127,说明1.27%的上市公司发生与并购相关的重大会计差错更正。

表1 描述性统计

(二)回归分析

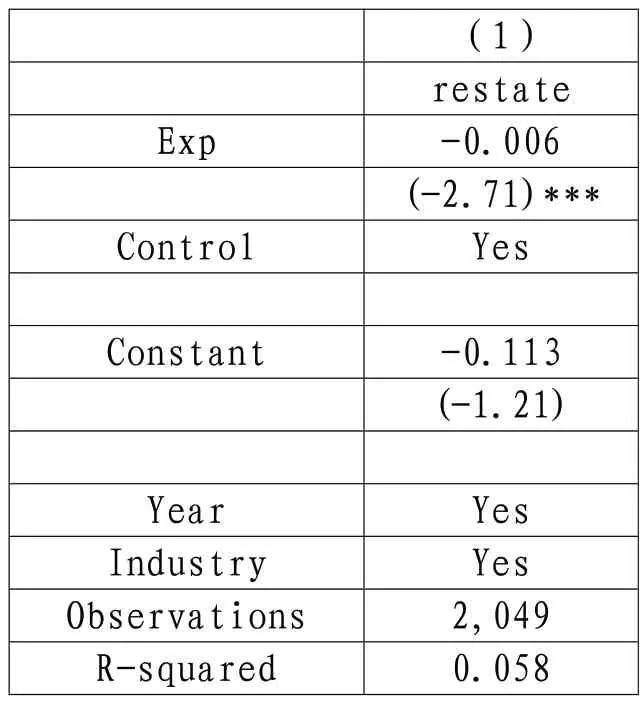

从表2回归结果可以看出,审计师并购年报审计经验(Exp)的回归系数为-0.006,且在1%的水平上显著为负,这说明,越有并购年报审计经验的审计师越能减少上市公司与并购相关的重大会计差错更正的发生,也就是说,越有并购年报审计经验的审计师能够提供更高的审计质量。本文的假设得到很好验证。

表2 检验假设

五、进一步分析

根据信息不对称理论,在复杂并购中,并购方对于目标企业的会计政策、运营模式、资源等方面熟悉程度较低,企业在复杂并购中面临的各项风险都比简单并购高,从而,审计风险也因此大大提高。所以,本文进一步将并购分为简单并购(横向并购)与复杂并购(纵向并购及其他并购),分别检验审计师并购年报审计经验在不同并购类型下对审计质量的影响。

从表3回归结果可以看出,在简单并购中审计师并购年报审计经验(Exp)的回归系数为0.002,系数不显著。在复杂并购中审计师并购年报审计经验(Exp)的回归系数为-0.005,并在5%的水平上显著为负。说明相较于简单并购,在复杂并购中审计师并购年报审计经验(Exp)与审计质量的关系更为明显。

表3 进一步分析

表4 稳健性检验

六、稳健性检验

本文利用审计费用衡量审计质量,即取审计费用的自然对数作为因变量,利用模型(1)进一步进行回归,结果依然显著,支持本文假设。

七、研究结论

本文研究审计师特定业务经验——并购年报审计经验是否会影响与并购相关的审计质量。实证结果表明,越有并购年报审计经验的审计师越能减少上市公司与并购相关的重大会计差错更正的发生,进而提高审计质量。并且,相较于简单并购,业务更为复杂、风险更大的复杂并购更能体现并购年报审计经验对于并购质量的影响。本文的研究结论为我国的会计师行业发展和并购交易实践提供了一个新的思路。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

江西理工大学学报(2022年2期)2022-07-26

西北林学院学报(2022年3期)2022-06-10

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

成才之路(2021年23期)2021-08-23

小天使·二年级语数英综合(2019年5期)2019-06-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28