基于有投机特征的前期损益与损失厌恶的报童决策分析

2022-12-19 04:22程亮辉易东波

南昌工程学院学报 2022年3期

谢 军,程亮辉,易东波,刘 玲

(南昌工程学院 工商管理学院,江西 南昌 330099)

2020年初COVID-19的爆发给我国市场经济带来巨大的冲击,国家统计局3月16日发布的数据显示,2020年1-2月份,疫情导致国内整体的工业生产、服务业生产指标下滑,市场消费、投资指标降低。企业作为市场参与的主体面临着更多的不确定性,与此同时医护设备生产行业如口罩、防护服等面临的不确定性远高于其他行业,具备了一定的投机特性。如何合理组织较高投机性场景下的社会再生产是恢复市场经济秩序的重要环节,企业的批量决策成为企业在高投机场景下生存与决胜至关重要的一环。实际上,企业经营决策不可避免地面临诸多不确定性,作为应用广泛的报童订货模型也可能面临高度投机场景。须知,前期损益的状态作为判断投机性的特征指标之一,可以改变决策者的风险承担能力进而影响到决策结果。若要对较强投机特征场景下的报童批量决策进行研究,前期损益作为带有较强投机性质的投资决策不可忽略的要素之一,有必要被考虑进来。

就目前已经掌握的大部分报童相关文献并未涉及较强投机性场景下的前期损益的概念[1-6]。自Schweitzer等[7]提出报童订货偏差的均值偏向现象后,大部分前景报童相关文献着重使用参考点对均值偏向进行解释[4,5,8]。因Long和nasiry[5]考虑个体异质性构造参考点,并在此基础上建立的前景报童模型,可以较为合理地解释Lau[9]对忽略个体异质的均值偏向解释的质疑及调和Ho等[10]与Schweitze等[7]实验结果关于产品高、低利润水平设置对应的订货偏差程度不对称的矛盾(Ho实验证明产品高利润水平下的订货偏差程度更大,与Schweitzer等的实验结果相反)。因此本文在Long和Nasiry的前景报童基础上引入较强投机场景下的重要特征之一,前期损益的概念,同时,借鉴前景报童相关文献使用实际利润与锚定参考的期望利润差值界定损益状态的思路推广至前期损益的刻画上。

前期损益概念来源于在赛马、赌博、股市、投资等较强投机场景下的收益状态描述,本文将其前期损益推广至累积前期损益(考虑前若干期的损益状态值并定义为累积前期损益),如何量化累积前期损益与刻画累积前期损益对前景报童批量决策的影响均是本文的研究重点。Suhonen[11]等关于赛马的研究给出类似报童决策单周期决策特征的实验场景,验证了决策者面对前期收益的“于赛马的研究给出类似报童决策单周期决策和面对前期损失的“面对前期损失的出类似报童决策单周期和“面对前期损失的出类似报童决策单周期决双重作用效应。鉴于在赛马、赌博、股市等场景下,前期损益对决策者风险态度的研究[11-15](认为前期收益使得决策者风险承担能力上升,前期损失使得决策者风险承担能力下降),本文认为,具有较强投机特征场景下的损失厌恶系数同样具备传递前期损益影响,体现出决策者风险承担能力变化的效果,因而本文将损失厌恶系数构造成与累积前期损益有关的一个具有时变特征的变量,进而分析累积前期损益对报童批量决策的影响。类似地将损失厌恶系数视为变量的还有Wang[16]等,与本文累积前期损益影响损失厌恶系数的思路不同的是,Wang[16]等将损失厌恶系数设置成一个随上一期期货价格与上一期投资者锚定参考价格的差值而变化的内生变量,而本文时变损失厌恶系数包含累积前期损益状态的因素。同样在具有较强投机特征的场景下且认为前期损益的状态影响当期决策者风险承担能力大小的有文风华[13]等,他们使用前一期的实际收益值与前一期的锚定参考点的差值刻画前期的非预期损益,通过股票市场的综合指数验证了前期收益使得当期决策者的风险规避程度下降,前期损失使得当期决策者的风险规避程度上升,此效果与文献[11]的研究结果相同。因此本文将这种较强投机特征场景下的前期损益影响风险规避程度的变化效果引入构造的时变损失厌恶系数中,通过累积前期损益发生后的损失厌恶系数的变化分析对当期报童批量决策的影响。

总而言之,本文主要尝试引入较强投机特征下的前期损益视角,构建累积前期损益模型及受累积前期损益影响的报童订货模型,以此分析解释累积前期损益对于当期前景报童批量决策的影响。本文首先参考前景报童相关文献[3-5,17]对前景损益状态的界定的方法界定前期的收益水平,并考虑若干期的前期损益推广至累积前期损益,在此基础上结合文献[11-13,15]的研究构造包含累积前期损益因素在内具有时变特征的损失厌恶系数,并设置高、低利润情境对比分析在不同产品利润水平下累积前期损益状态值与零售商批量决策偏差的关系。

1 问题描述与符号假设

相关符号说明如表1。本文参考Suhonen[11]等的研究,构建一个具有投机性质的风险连续决策场景,报童零售商进行t期的决策,决策结果对零售商风险承担能力的影响体现在损失厌恶系数中,因而构造模型及分析,前t-1期的累积损益情况如何影响第t期零售商的损失厌恶系数及决策结果。

表1 相关符号说明

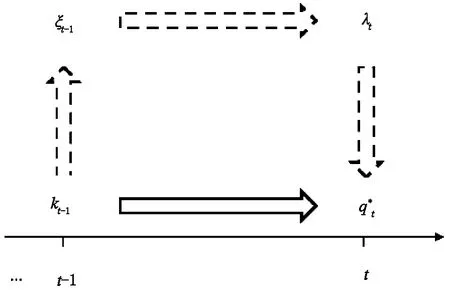

由第t-1期着手分析,报童零售商以pt-1为单位售价、ct-1为单位进价、残值0进行订货决策。零售商决策前内生锚定预期利润rt-1作为参考点,具有参考依赖偏好与损失厌恶的报童零售商的订货批量受参考点与损失厌恶系数的影响,决策后产生实际利润πt-1。由kt-1刻画第t-1期的收益水平,ξt-1刻画累积前期损益情况,则第t期的损失厌恶系数λt受累积前期损益影响进而影响当期的订货批量。上述问题框架如图1所示。

图1 问题框架

2 模型构建

2.1 数学模型

根据Koszer[18]等的参考依赖偏好模型,零售商内生锚定一个参考点进行订货的批量决策,此时使得零售商的事后效用和(消费效用与损益效用之和)最大的订货量即为此时零售商实际决策订货批量。

Long[5]等在Koszer[18]等的研究基础上给出一个参考点的确定模型

r(q)=α(p-c)q+(1-α)(px-cq),

(1)

Long[5]等在此参考点基础上构建的参考依赖偏好模型有效地解释高利润与低利润情景中的均值偏向及Schweitzer[7]等在实验中观察到的两种利润情境中实验主体订货偏差不对称现象。

上述研究均不考虑损失厌恶系数的改变,在企业经营中的连续决策过程中,决策者对风险的承担能力并非一成不变。Suhonen[11]等描述了赛马场景下前期已发生的损益情况对决策者风险态度的影响,前期收益往往能够减轻决策者面对可能的损失产生的痛苦,使得其当期决策时较之上一次决策相对追求风险,反之前期损失时较之上一次决策相对规避风险。与此同时,决策者又具有实现盈亏平衡的倾向。本文参考其研究,构建一个具有时变特征的损失厌恶系数λt,使得λt随累积前期损益的发生同步变化,且累积前期收益后零售商的损失厌恶系数减小,反之累积前期损失后损失厌恶系数增大。

λt=λ0-βξt-1.

(2)

β刻画一定累积前期损益对当期决策者损失厌恶系数的影响程度。若假定t≥2,kt∈[0,n](n为此场景下的收益水平上限,n>1),β>0,对β的范围进行确定。由上述可知-1≤ξt-1≤(n-1),当-1≤ξt-1≤0时,β具有下限值,(λ0-1)/ξt-1≤β;当ξt-1=0时,β可为任意值;当0<ξt-1≤(n-1),β≤(λ0-1)/ξt-1,综上所述取交集,有0<β≤(λ0-1)/(n-1)。可知,β上限与n具有反向变化的关系,即收益水平的上限较高时,相对应的一定累积前期损益对当期损失厌恶系数影响程度的上限降低,因此,在收益水平上限较高的场景下,单位累积前期损益刻画值对损失厌恶系数的产生的影响较小,符合实际的决策场景。

由此可以定义受累积损益影响的报童零售商期望效用函数:

(3)

2.2 模型求解及相关性质

对上述报童零售商期望效用函数求qt的一阶偏导与二阶偏导:

(4)

(5)

可知零售商的期望效用函数为订货量的凹函数,存在最优订货量qt*使得零售商的期望效用最大,此时实际订货量qt*满足∂EU(qt)/∂qt=0。

引理1受累积前期损益影响的前景报童零售商实际订货量qt*使得零售商期望效用最大的关键分位点

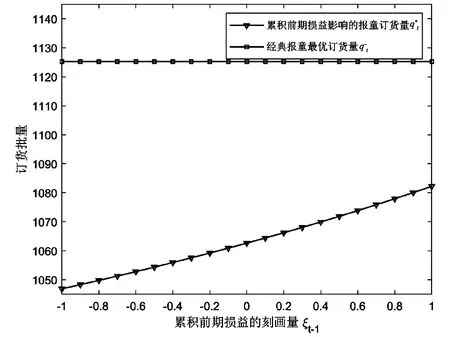

引理2给出τ(λt,αt,ξt-1)=[(λ0-βξt-1-1)αt+αt]/[(λ0-βξt-1-1)αt+1],当ct/pt>τ(λt,αt,ξt-1)时,则受累积前期损益影响的前景报童零售商的实际订货量大于经典报童最优订货量,有Ft(qt*)>Ft(qt),反之,当ct/pt<τ(λt,αt,ξt-1)时,有Ft(qt*) 引理3给出B(ct/pt)=|Ft(qt)-Ft(qt*)|,e∈[0,1/2]。(1)如果τ(λt,αt,ξt-1)>1/2,就有B(1/2-e)>B(1/2+e),此时相比于低利润情境(low-profit regime),高利润情境(high-profit regime)中的偏差更加明显。(2)若τ(λt,αt,ξt-1)<1/2,则有B(1/2-e) Long[5]等使用引理2~3解释了Schweitzer[7]等在实验中观察到的两种利润情境中实验主体订货偏差与偏差不对称现象(因文献[5]不考虑前期损益,下面陈述中使用τ(λt,αt)代替引理2~3中的τ(λt,αt,ξt-1)),即在高利润情境中,决策者实际订货量较之经典报童最优订货量倾向于少订,低利润情境中倾向于多订,并认为因Schweitzer和Cachon选取的实验对象并不理想导致τ(λt,αt)<1/2,因此呈现低利润情境下的订货偏差更加明显的实验结果。同时使用τ(λt,αt)>1/2解释了Ho[10]等观察到的高利润情况下订货偏差更加明显的现象。此处可将τ(λt,αt)可看作指标特征,用于对比报童零售商在高利润与低利润情境中的订货行为的偏差不对称程度。 同时,受累积前期损益影响的报童批量模型有如下性质: 性质1受累积前期损益影响的前景报童零售商的实际订货量qt*关于累积前期损益刻画值ξt-1单调递增。 证明由式(4)得零售商的期望效用函数关于qt的一阶偏导,将其定义为H,并分别对H求qt,ξt-1的一阶偏导: 根据隐函数定理可得 (6) 性质1得证。 性质1给出受累积前期损益影响的前景报童零售商的实际订货量与累积前期损益刻画量的明确关系,由性质1可知当累积前期收益时,ξt-1>0,第t期的零售商倾向于订购更多的货物,反之累积前期损失时,ξt-1<0,零售商倾向于减少订货。ξt-1也可取0,即零售商认为前期未发生盈利或亏损,零售商的损失厌恶系数并未发生改变,此时模型与仅考虑单周期的前景报童问题相同。 性质2非对称性:等量的累积前期收益较等量的累积前期损失带来的零售商订货批量的改变量更大。 证明由式(6)得零售商订货量qt关于ξt-1的一阶偏导,对∂qt/∂ξt-1继续求∂ξt-1的偏导,可得 (7) 结合性质1,性质2得证。 由于∂2qt/ξt-1>0,现假设累积前期损益存在3种情况,-d、0、d;假定d为正无穷小量,则对任意-d、0、d均有qt(d)-qt(0)>qt(0)-qt(-d)。 性质2给出零售商订货量与累积前期损益刻画量的函数关系。从订货量上来看,等量的累积前期收益较等量的累积前期损失带来的订货量的改变量更大,但这并不意味着本结论与Kahneman[17]等的“人们对于损失较收益敏感”观点矛盾,根据Suhonen[11]等的观点可以进行解释,累积前期收益时,人们拿出收益的部分(housemoney)用来寻求风险,当面对累积前期损失,尽管下注者因“期损失,尽管下注者因n改变量更大 风险规避增加,“加规避,尽管下注者因n改变量更又使得下注者渴望找到弥补损失的机会并愿意承担一部分风险追求收支平衡。因此体现为累积前期收益情况下零售商订货的改变量比累积前期损失带来的零售商订货改变量大。性质2说明了连续决策环境下零售商面对累积前期损失具有风险规避与追求盈亏平衡的双重心理,本文模型对于模拟零售商面对累积前期损失的自我调节的过程具有一定的适应性。 性质3τ(λt,αt,ξt-1)关于累积前期损益的刻画量ξt-1单调递减。 证明对τ(λt,αt,ξt-1)求ξt-1的一阶偏导可得 性质3得证。 由引理3与性质1、性质3结合可知,当τ(λt,αt,ξt-1)>1/2时,此时高利润情境中的订货偏差较之低利润情境中的订货偏差程度更大。若累积前期损益的刻画量ξt-1增加,则高利润情境中的订货不足现象程度降低,且高利润情境中的订货不足现象与低利润情境中订货过量现象的不对称偏差程度也随之降低。反之当τ(λt,αt,ξt-1)<1/2时,此时在低利润情境中的订货偏差更加明显。若累积前期损益的刻画量ξt-1增加,则低利润情境中的订货过量现象程度加剧,且低利润情境中订货过量现象与高利润情境中订货不足现象的不对称偏差程度也将随之升高。性质3给出τ(λt,αt,ξt-1)、累积前期损益的刻画量ξt-1与两种利润情境中的订货批量的关系,与性质1、引理3结合表明,累积前期收益越大则τ(λt,αt,ξt-1)越小,且无论高利润情境还是低利润情境下的零售商订货批量均随之增大,并且此时由τ(λt,αt,ξt-1)与1/2的关系决定高利润情境或是低利润情境中的订货偏差更加明显。高、低利润情境中的报童订货“均值偏向”现象已被多位学者[7,10]证实,本文发现累积前期收益的增加有加剧“均值偏向”现象中的低利润情境时的订货偏差,降低高利润情境时的订货偏差的趋势。 性质3与性质1、引理3结合表明累积前期损益可以影响τ(λt,αt,ξt-1)的值与订货结果,与此同时,τ(λt,αt,ξt-1)与1/2的值的关系又决定了订货行为的偏差。 下面将模拟分析第t期时累积前期损益对零售商订货量的影响,参考Schweitzer和Cachon[7]、Long和nasiry[5]的设置假设市场需求服从[901,1200]的均匀分布,产品单位售价pt=12,产品单位批发价ct=3或9,产品单位处理价格为0,当ct/pt=0.25既产品高利润水平下经典报童最优订货量取整为1225,当ct/pt=0.75既产品低利润水平下取整为976[18];参考Long和Nasiry的设置,假设参考点影响程度ηt=1,零售商对决策的乐观程度αt=1/2;参考Kahneman和Tversky假设损失厌恶系数λ0=2.25,另外设置n=2,则β∈(0,1.25],设定β=1,符合β∈(0,(λ1-1)/(n-1)],ξt-1的范围为[-1,n-1],即[-1,1]。以ξt-1为自变量分别画高利润与低利润情境下零售商订货量的二维图像(图2-3)。 当ct=3,此时产品处于高利润水平,且有ct/pt<τ(λt,αt,ξt-1),根据引理2可知此时零售商实际订货量小于经典报童最优订货量,当ct=9时,产品处于低利润水平且有ct/pt>τ(λt,αt,ξt-1),零售商实际订货量大于经典报童最优订货量,由性质3可证此时min [τ(λt,αt,ξt-1)]>1/2,由引理3可知本算例中高利润情境下零售商的订货偏差现象更为明显,结论与Long和Nasiry对高低利润情境中订货行为的不对称现象提出的解释相符。图2图3与引理2、引理3吻合,且图像很好地模拟出了“均值偏向”现象。同时可以很直观地看出,本算例中累积前期收益的增加使得高低利润情境中的零售商的实际订货量均增加,并使得高利润情境中零售商的订货偏差降低,使得低利润情境中零售商的订货偏差升高,结论也与性质1,性质3相符。 图2 高利润情境下累积前期损益对零售商订货量的影响 图3 低利润情境下累积前期损益对零售商订货量的影响 除ct/pt外其他参数设置与3.1节相同,此处设置ct/pt∈[0,1]。以累积前期损益的刻画量ξt-1与产品进价与售价比值ct/pt为自变量,零售商订货量qt为因变量从而进行三维模拟。 图4 累积前期损益与对零售商订货量的联合影响 ct/pt等于0时,产品的利润水平最高,若同时累积前期收益达到本算例最大即ξt-1=1,此时零售商的订货量明显最大。反之当利润水平最低时,ct/pt=1,若同时累积前期损失达到本算例最大即ξt-1=-1,零售商的订货量明显最小,即累积前期损益及产品利润水平越高,零售商愿意订货的数量越大,反之,零售商愿意订货的数量越少。本算例的订货的极值现象符合实际的决策场景。从图4可知受累积前期损益影响的前景报童零售商的订货量与经典报童最优值的图像存在相交线,这条线上的参数设置满足ct/pt=τ(λt,αt,ξt-1)。这意味着存在一系列的参数组合使得零售商的订货量可以达到经典报童最优值。且由性质3可知此时τ(λt,αt,ξt-1)>1/2,则在高利润情境中,零售商订货量与经典报童最优值的订货偏差现象更加明显,此时图4与引理2~3吻合。 本文针对具有较较强投机特征的前景报童批量决策场景进行研究,引入较强投机场景下的前期损益因素,在已有文献研究的基础上分析累积前期损益影响前景报童批量决策的路径,构造包含累积前期损益因素在内的具有时变特征的损失厌恶系数,设置高、低利润情境进而分析累积前期损益度对报童批量决策的影响。研究表明,面对累积前期收益,零售商的订货批量增加,反之面对累积前期损失订货批量减少。然而累积前期收益与累积前期损失带给零售商订货批量上的改变量不等,等量累积前期收益较等量累积前期损失带来的改变量更大,可以使用文献[11]的观点进行解释,认为尽管因累积前期损失,零售商在“期损失,零售商在为尽管因上的改变量不等,作用下产生风险规避的心理,“用下产生风险规避的心理,上的改变量不使得零售商产生弥补损失的渴望,消除了部分的风险规避心理;同时研究发现,累积前期损益的状态对于报童批量决策的均值偏向效应具有一定的影响,随着累积前期收益的增加,高利润情境中的订货偏差不断减少,低利润情境中的订货偏差不断加大,并且在特定参数条件下,存在一系列参数组合使得零售商订货量能够等于经典报童最优值。因此在面对具有投机特征的场景,经营高收益产品与低收益产品的决策者在订货时进行相应的订货偏差调整需注意因累积损益带来的的订货偏差变化,及同等程度下的累积前期收益与累积前期损失给订货量的改变量带来的不对称程度,若要达到经典报童的理论最优则应当注意各参数条件的组合情况。 相较于其他研究,本文交叉性地探索了经济学较强投机场景下的前期损益(进行了适当拓展,推广至累积前期损益)对当期前景报童批量决策的影响,为面临较强投机场景的企业批量决策提供参考。实际上,多期决策过程面临的不确定性因素无法被全部预料,累积前期损益影响损失厌恶系数的路径规律可能因决策次数的增加或前期的极端结果等因素而产生截然不同的变化等,此类问题有待进一步研究。3 算例分析

3.1 累积前期损益与两种利润环境下零售商订货量的分析

3.2 累积前期损益、产品进价与售价的比值与零售商订货量的联合分析

4 结束语

猜你喜欢

考试与评价·高二版(2020年6期)2020-09-10物流科技(2020年8期)2020-08-21舰船电子工程(2018年10期)2018-10-23意林·少年版(2017年12期)2017-07-07中国化妆品(2017年12期)2017-06-27营销界(2015年25期)2015-08-21中国管理科学(2014年5期)2014-05-16农家科技中旬版(2009年9期)2009-11-26青年文摘·上半月(1998年9期)1998-12-31