基于自然资源资产负债表的省域自然资源核算研究

——以浙江省为例

2022-12-27 03:59李玉文李玉琪程怀文

上海国土资源 2022年4期

李玉文,李玉琪,程怀文

(1.浙江农林大学经济管理学院,浙江·杭州 311300;2.浙江农林大学生态文明研究院,浙江·杭州 311300;3.浙江财经大学公共管理学院,浙江·杭州 310018;4.浙江财经大学经济学院,浙江·杭州 310018)

随着生态文明建设进程不断推进和高质量发展目标的提出,自然资源管理成为重要抓手[1],我国自然资源资产负债表的编制及核算研究随之发展。我国于1994就提出了要建立自然资源管理体系,2013年的十八届三中全会上提出要探索编制自然资源资产负债表,并与领导干部离任审计相关联。2015年初步建立了核算账户并在承德和湖州进行试点,探索自然资源资产负债表的编制,总结实践经验。2019年,在中共中央办公厅、国务院办公厅印发的《关于统筹推进自然资源资产产权制度改革的指导意见》中,将“重点开展自然资源资产负债表问题研究”作为深入开展重大问题研究的重要内容。

英国经济学家于1946年首次提出建立自然资源核算账户[2];挪威和荷兰先后进行的自然资源核算对象主要包括土地、森林及能源资源[3],之后增加了水资源、环境退化成本、经济资产净积累和环境资产净积累等方面核算,不断完善自然资源资产负债表的编制内容[4]。联合国开发的核算体系SEEA(2012)正式将自然资源和生态环境纳入国民经济核算体系中,成为国家自然资源核算的重要依据[5]。国内学者于20世纪80年代末开展了对自然资源核算相关理论及方法的研究。自然资源资产负责表编制的理论探讨方面,学者指出明确权益主体是编制的关键所在[6],会计复式记账方法是研究自然资源资产核算与编制报表框架的常用方法[7-8],尝试用价值链的方法对自然资源的价值量进行核算[9]。在自然资源核算实践方面出现了土地资源、矿产资源、石油资源、海洋及森林资源等单一资源资产负责表编制研究[10-14],生态资源及自然资源管理也逐渐被关注[15-16],但是整个省域层面自然资源综合核算研究较少。

浙江省一直重视自然资源利用。习近平总书记在2003年担任浙江省委书记时就浙江省实际情况提出了“八八战略”,重点发挥好自然资源优势,提出“绿水青山就是金山银山”理论,强调自然资源可持续利用的重要性。浙江省作为我国经济发达省份,每年所消耗的能源数量十分庞大,但其省内的能源储量又十分匮乏,由于人口密集,自然资源人均占有量较少。为响应国家政策需要以及浙江省自然资源面临的实际考验,完善浙江省自然资源资产负债表的编制工作迫在眉睫。

1 自然资源资产负债表的编制框架及核算方法

国内对于自然资源资产负债表的编制途径主要包括“四柱平衡”和“同体二分”两种,即“期初数+本期增加数=本期减少数+期末数”和“自然资源资产=自然资源负债+自然资源净资产”[7-8]。本文遵循了代表性原则、可操作性原则以及“由简至繁,由易到难”原则,根据浙江省自然资源的实际情况构建了实物和价值两部账户,通过四柱平衡和同体二分的编制途径进行浙江省自然资源资产负债表的编制工作。图1给出了自然资源核算逻辑和框架。

图1 自然资源核算基本逻辑和框架Fig.1 Basic logic and framework of natural resource accounting

本文主要对浙江省水资源、矿产资源、能源资源、土地资源和森林资源的实物量进行核算,分别核算五类资源的期初存量、期末存量以及本期内的变化。对各类资源的核算进行细分,水资源实物量核算包括地表水资源量、地下水资源量、地表水与地下水重复量;矿产资源实物量核算主要分为两类,即金属矿和非金属矿类;能源资源主要对可再生类能源和不可再生类能源进行核算,其中可再生类包括水电能、核能、风能、太阳能。在计算自然资源净资产时,使用“自然资源资产=自然资源负债+自然资源净资产”公式。

表1给出了采用的自然资源价值核算方法及计算公式。主要指标分两个方面,一种是资源,一种是负债。水资源、矿产资源和能源资源核算方法是直接市场法,森林资源和土地资源使用当量因子方法。负债指标包括废水排放负债、废气排放负债、工业固废负债和生活垃圾负债[17],主要使用市场价格法来核算价值。

表1 各项自然资源和负债的核算方法Table 1 Accounting methods for natural resources and liabilities

3 浙江省自然资源资产负债表编制的实证研究

3.1 数据来源

在编制浙江省自然资源资产负债表时,主要对浙江省水资源、矿产资源、能源资源、土地资源和森林资源五大类进行核算,其中用森林资源替代生物资源和木材资源,对森林资源中的生态效益进行核算。

本文数据来源于2012-2021年《浙江省统计年鉴》、2011-2020年《浙江省水资源公报》以及《浙江省自然资源与环境统计年鉴》《浙江省资源公报》《能源统计年鉴》、浙江省林业局网站等。

3.2 结果分析

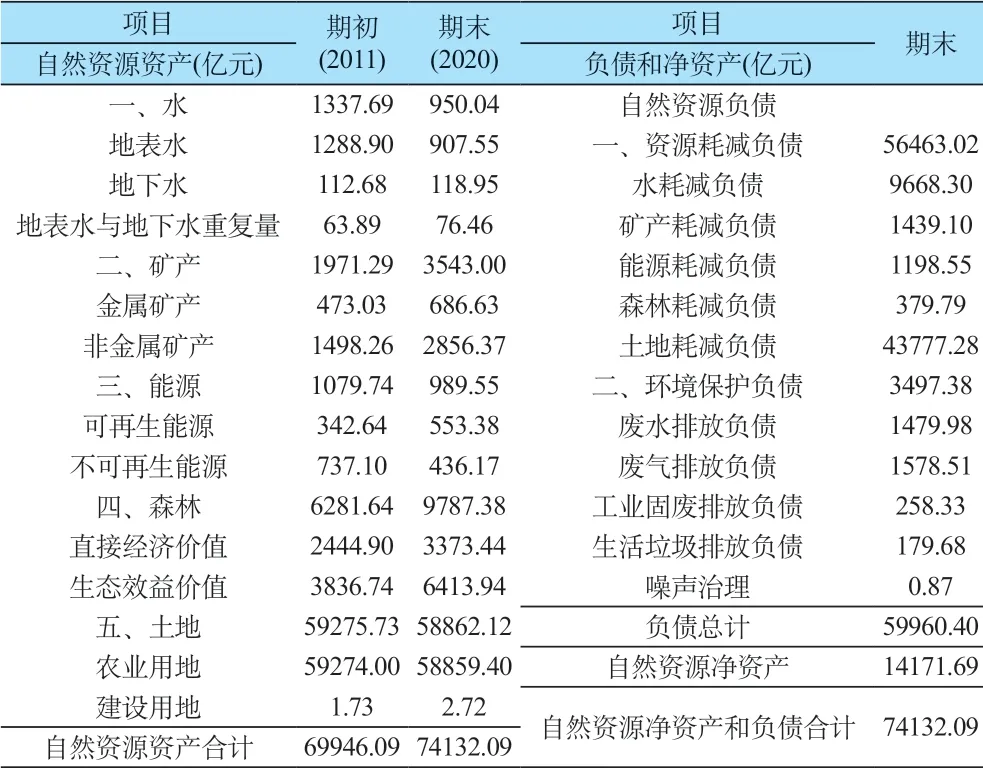

通过对2011至2020年浙江省各类自然资源和负债进行核算,采用第二章节的核算方法编制了浙江省自然资源资产负债表。表2给出了浙江省自然资源资产负债表编制结果。

表2 浙江省自然资源资产负债表编制结果(2011-2021)Table 2 The preparation results of natural resources balance sheet of Zhejiang Province

3.2.1 浙江省自然资源资产负债总体情况结果

(1)浙江省自然资源实物量呈现增长趋势

2011-2020年期间浙江省水资源实物量增加282.42亿立方米,矿产资源实物量增加114784.45万吨,能源资源实物量中再生资源增加165.93亿千瓦时,森林的活立木蓄积量增加17770万立方米,土地资源实物量减少用地增加13.67万公顷。水、矿产、能源、森林和土地资源实物量分别增加25.10%、26.05%、34.50%、75.48%和75.35%。卫星影像、遥感测绘和大数据等技术的成熟,浙江省对自然资源的保有储量有了更加明确的认识。通过整理浙江省自然资源实物量表,对浙江省“家底”存量进行清查,也为浙江省领导干部离任审计提供依据。加强自然资源资产管理,推动领导干部树立和践行绿色发展理念,坚持节约资源和保护环境的基本国策,推动形成绿色发展方式和生活方式。

(2)浙江省自然资源资产总体上增加,但净资产并不理想

从表2可以看出浙江省自然资源资产总体上是增加的。浙江省自然资源期末价值为74132亿元,较2011年增加了4186亿元。自然资源资产中各类资产增长贡献不同,矿产和森林资源是正向贡献,贡献率分别为37.5%和83.7%;而水、能源和资源和土地资源是负向贡献,贡献率分别为-15.0%、-2.2%和-0.3%。同时,自然资源资产负债情况并不乐观。2011-2020年期间浙江省自然资源耗减所产生的负债为56463.02亿元,环境保护负债为3497.38亿元,共计自然资源负债59960.4亿元(见表2)。虽然浙江省一直注重生态环境保护,但由于现阶段经济增长需求和环境之间矛盾仍然没有得到真正解决,从而导致自然资源耗减和环境保护负债较大。

3.2.2 浙江省自然资源资产及负债分析

(1)土地资源

2011-2020年浙江省土地资源资产微幅下降,耗减负债逐年减少(图2)。2020年浙江省土地资源资产相较于2011年减少了413.61亿元,其中最主要的原因是农业用地的减少导致生态效益的下降,农业用地所带来的生态效益是浙江省土地资源资产的重要部分。2011-2020年浙江省耕地价值量减少较多,其他类型土地价值量微幅减少。

2011-2020年间园地面积的减少是土地资源资产减少的主要原因,这是由于园地所产生的生态效益较高。建设用地生态效益产出较低,期间建设用地的增加对土地资源资产影响较小。浙江省应加强全域土地综合整治与生态修复,减少耕地占用,增加耕地面积,提高耕地质量,对建设用地批准要求严加管制,健全土地污染管理台账,尤其是建设用地土地污染情况,推进土地污染治理恢复,同时节约集约用地,盘活浙江省土地资源建设用地。

(2)水资源

2011-2020年期间浙江省水资源实物量增加,但价值量有所减少。浙江省因水而名,水资源丰富,2011年至2020年间浙江省水资源实物量增加了282.42亿立方米,水资源资产相较2011年减少了387.65亿元。水资源负债呈逐渐减少趋势(图2),但数量依然不容小觑,十年间水资源负债为9668.30亿元。2014年浙江省开始实行“五水共治”,推进治污水、防洪水、排涝水、保供水、抓节水以及“水十条”工作的落实,提高水资源的利用率及循环利用,减少废水和污水的排放,增强对浙江省废水的治理[18];建立和完善水资源管理制度体系,围绕“三条红线”展开水治工作,即控制用水总量、控制用水效率和水功能区限制纳污;建设“污水零直排区”,推动城镇污水处理厂清洁排放改造和污水收集系统联网互通。浙江省“节水型社会”的建设大大提高了水资源的利用率,《浙江省水土保持条例》更是为浙江省水资源生态保护提供了法律依据。

图2 2011-2020年浙江省自然资源负债Fig.2 The natural resource consumption in Zhejiang Province from 2011 to 2020

(3)能源资源

浙江省能源资源资产呈现波动式上升。以2014年和2018年为节点能源耗减负债下降和回升。就2011-2020年期间浙江省能源资源资产来看,2020年能源资源价值较2011年增加了89.27亿元,浙江省近年来推行“低碳经济”,提高了可再生资源的开发利用技术,核能、水电能和太阳能在2011-2020年期间开发量均有所增加,可在生能源相比于不可再生能源对环境的污染较小且利用价值高。浙江省在2011年至2020年间一次能源耗减负债累积总计1198.55亿元。在2011-2014年间能源耗减逐年减少(图2),2015-2018年间逐年增加,2019年进入波动期开始呈现减少趋势。这与“十二五”至“十四五”能源建设相关,“十二五”期间着重于能源结构的改革,开发新能源,减少煤炭等一次能源的使用,“十三五”期间则着重于能源消费总量的控制、能源消费结构的改善,“十四五”更加重视能源的低碳发展。为了推进能源结构的改革,浙江省加大了对可再生能源的开发利用,减少不可再生能源的消耗,建设低碳社会,转变经济增长方式,落实科学发展观,推进资源节约型社会。

(4)森林资源

森林资源资产呈现增长趋势,价值贡献最大。从资产价值占比上看,其价值占浙江省资源价值总和的79.4%。2011-2020年间浙江省森林资源的生态效益价值不断上升,主要原因是浙江省对生态文明和绿色社会建设的重视,加强森林建设,期间浙江省累计造林总面积86.05万公顷,森林资源生态效益潜力巨大。水资源、能源资源、矿产资源和土地资源随开发利用技术的提升,资产价值均在一定程度上增减。

(5)矿产资源

矿产资源资产增长明显。首先,随着勘探技术的提升各类矿产资源探明储量不断增加, 2011年至2020年浙江省金属矿产和非金属矿产实物量分别增加了1.18亿吨和1.02亿吨。其次,矿产资源经济稀缺性和开采成本提高造成矿产资源市场价值不断增加,2011年至2020年浙江省金属矿产和非金属矿产资源资产分别增加了213.6亿元和1358.7亿元。最后随着浙江省生态文明建设和“两山”理念的不断深入践行,浙江省逐步关停矿山开采,并进行矿山生态修复,矿产资源成为浙江省的资源储量,因此矿产资源资产增长明显。

3.2.3 环境保护负债分析

图3给出了浙江省环境保护负债变化趋势。2011-2020年间浙江省环境保护负债累计3497.38亿元,其中废气排放负债最为严重。生活废气和工业废气中的二氧化硫、氨氮化物以及烟尘对人体伤害较大,治理成本也较高。随着经济发展和人们生活需求的增加,所产生的废水、废气、固体废物、生活垃圾以及噪音也逐渐增加。为了提高浙江省生态环境质量,增加了固废治理的投资额,注重环境保护,推进“无废城市”建设。因此环境负债也会随之减少,2016年废气负债达到最高点,之后废气负债开始呈现减少趋势;2019年废水负债达到最高点,噪声和生活固废方面的环境保护负债基本平稳。

图3 2011-2020年浙江省环境保护负债Fig.3 Environmental protection liabilities of Zhejiang Province from 2011 to 2020

4 讨论

现阶段中国关于自然资源资产负债表编制的研究探索仍处于起步阶段,各地由于经济发展状况及自然资源储量各不相同,对自然资源资产负债表的重视程度也不同,各地尚未形成系统化的自然资源资产负债表编制体系,自然资源资产负债表的编制探索之路还很长。本文总结了在编制浙江省自然资源资产负债表时还存在的问题:

(1)在编制过程中存在资源数据获取困难以及产权归属的问题。目前核算对象的界定存在选择性,加上各部门对自然资源统计口径的不一致,其资源数据存在偏差。如何明确自然资源资产产权主体结构及各主体的权责利关系,如何将资源开发、使用、保护与修复的权利责任相关联,如何建立起公有制体系下的自然资源产权体系以及如何建立自然资源有偿使用和转让制度等,都是值得深入探究的问题。

(2)在自然资源价值量核算方面,现有价值核算方法不够准确且不统一。由于自然资源利用情况各不相同,且资源要素存在经济价值和生态价值之分,部分自然资源要素不参与市场定价,无法通过市场来确定其经济价值,因此需要对自然资源采用不同的定价模型进行核算。在对自然资源价值量进行核算时缺少对个别自然资源生态价值的核算方法,未能对自然资源的价值量进行全面的核算,关于自然资源价值量的核算方式以及生态价值评估制度的建立还有待研究。

(3)从自然资源核算对象来看,现阶段自然资源核算体系分类尚不完善。中国自然资源种类颇多,少有系统化且详细的自然资源分类系统。根据自然资源的属性进行分类,其分类系统是不同的,例如:森林资源按森林作用分类,可分为经济林、用材林、薪炭林、防护林;按人为影响的程序可划分为原始林、次生林和人工林;按自然属性分类则包含了植被学途径、立地学途径和生态系统的综合途径。由于地区资源禀赋不同,自然资源的核算对象划分也不同,如何建立起系统化且适用于全国范围的自然资源核算内容体系,仍值得进一步讨论。

(4)从自然资源资产负债来说,对资源负债的核算还存在重复和漏算的问题。生态系统是一个整体,某一资源的消耗会带来一系列的连锁反应,资源消耗对生态环境造成的污染和破坏辐射面较广,各类资源的消耗产生的影响相互交错,在核算过程中难免会出现重复计算的问题,加之污染范围的宽泛和隐蔽,对污染的治理也难以做到全面覆盖,漏算问题尚未解决。如何完善自然资源资产负债表的核算内容和体系,减少重复核算和漏算的问题,促进自然资源的可持续利用,值得进一步探究。

此外,自然资源核算是我国碳中和目标实现的关键。首先,自然资源核算为摸清碳吸收来源的家底奠定基础。自然资源中的森林、水等资源是碳吸收的来源,森林资源和水资源的核算可以让相关部门掌握家底。其次,自然资源核算是摸清碳封存潜力的基础,能源资源中不可再生能源是碳排放的来源,也是碳封存场所,通过自然资源核算可以为摸清碳封存潜力提供基础。第三,自然资源核算为碳循环研究提供条件,自然资源核算为森林碳汇核算提供数据基础;森林碳汇是碳循环中的重要环节,指植物通过光合作用将大气中的二氧化碳吸收并固定在植被与土壤中,减少大气中二氧化碳浓度。森林资源核算为碳循环研究提供基础支撑。最后,自然资源核算为碳交易提供基础,自然资源核算为碳汇是碳交易的前提,碳交易是碳中和的重要手段。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

海峡姐妹(2018年3期)2018-05-09

四川水力发电(2018年6期)2018-03-26

绿色科技(2018年9期)2018-01-29

会计之友(2018年2期)2018-01-24

自然资源情报(2017年2期)2017-11-26

化工矿产地质(2017年2期)2017-07-31

中国经济周刊(2017年19期)2017-05-23