数字金融农村居民收入与农村创业

——基于2011—2019年平衡面板数据的实证研究

2023-01-03 06:09赵霜赵子铱

农业与技术 2022年24期

赵霜 赵子铱

(贵州财经大学,贵州 贵阳 550000)

引言

从全球经济的角度来看,许多国家的经济发展,包括工业化和城市化进程,主要是以牺牲农村经济为代价的。在改革开放政策背景下,大量的农村居民从农村地区涌入城市,使得我国城镇化趋势越来越明显。统筹城乡关系,推进城乡一体化,完善综合管理体制,实现农业农村经济发展是当前阶段的重中之重。而促进农村创业是实现乡村经济社会发展,落实乡村振兴战略的一个重要手段。农村创业能够盘活当地各项资源,为农村居民提供更多的就业机会,增加农村居民获得收入的来源,促进农村社会经济发展,实现乡村振兴。开展创业活动必须拥有稳定充足的资金支持,但是农村居民往往因为缺少抵押物、缺少征信数据等,被传统金融机构排斥在外,无法获得进行创业的资金[1],严重影响了农村地区的创业活跃度。此外,在传统金融体系中,银行等金融机构还普遍存在着许多结构性、深层次的矛盾,也影响制约着农村经济的发展[2]。近年来,随着现代信息技术的快速发展,信息技术与金融领域的融合更加深入,产生了全新的数字金融服务模式,极大地提高了金融服务的覆盖范围和使用深度,让农村居民也能够享受平等公正的金融服务[3]。那么数字金融这一全新的金融服务模式是否能够促进农村创业,其作用机制又是怎样的,关注这些问题,对于我国发展数字金融、推动农村创业、实现农村经济社会发展、落实乡村振兴战略都意义重大。鉴于此,本文选取2011—2019年我国31个省区市的宏观统计数据,实证检验了数字金融发展对农村创业的影响及其作用机制,并据此提出相关政策建议。

1 理论分析和研究假设

1.1 数字金融与农村创业

创业活动实际上就是创造价值的一个过程,创业活动的顺利开展必须拥有稳定充足的资金支持。然而在农村地区,由于能够提供贷款资金的金融机构较少,农村居民自身收入不稳定、缺少抵押物等原因,使得农村创业活动无法获得资金支持。数字金融的发展,极大地解决了农村创业所面临的融资约束,主要可以从2个方面解释:数字金融提升了金融服务的触及范围[4],使农村居民能够享受到更多的金融服务,为农村创业提供了金融基础;数字金融利用人工智能、大数据等技术收集整理农村居民的各项数据和信息,包括农村居民生活、生产、消费等方面的信息,使金融机构能够更加全面地掌握农村居民信用状况,极大地缓解了金融机构与农村居民之间存在的信息不对称问题,增大了金融机构为农村居民提供资金贷款的信心,同时也使各类金融机构能够提供更加适合农村居民需求的金融服务。

基于此,提出如下假设。

H1:数字金融的发展能够正向推动农村创业。

1.2 数字金融、农村居民收入与农村创业

数字金融发展对农村创业的影响,除了直接影响外,还能够通过其他的方式来影响农村创业[5]。如,数字金融的发展为较为贫困、较为落后的农村地区带来了新的活力,对农村居民的生产生活产生了极大的影响,增加了农村居民获得收入的来源,使农村居民收入得以增长,从而影响农村创业。在传统的金融体系下,农村地区普遍存在基础设施建设水平低、金融服务成本高、金融服务供给不足等问题。数字金融的出现,加强了传统金融机构与高科技企业的结合,通过高新技术改变了以往单一的线下服务方式,增加了线上电商平台等金融服务模式,扩展了数字金融服务的可触达性,使农村居民能够充分平等的享受到金融服务,进而能够对农村居民收入产生积极的影响。

基于此,提出如下假设。

H2:数字金融通过带动农村居民收入增长从而正向推动农村创业。

2 研究设计及变量说明

2.1 数据及变量说明

本文选取2011—2019年全国31个省市地区的宏观统计数据作为研究样本,相关数据来自国泰安数据库、EPS统计数据平台。并对文中所使用的非比值型数据采取取对数的方法减少异方差的影响。此外,为了保证研究结果的可信度,本文还选取了一系列控制变量。相关变量的具体解释如表1所示。

表1 变量解释

2.2 模型构建

为了具体研究数字金融发展对农村创业的影响,在前文提出的假设基础上,构建如下基本模型:

式中,被解释变量REit为农村创业;i表示省份;t表示年份;Xit为数字普惠金融指数;Controlit为控制变量集;α0表示常数项;εit表示误差项;D表示不可观测的个体效应。各个变量的测度如上文所述。

为了进一步检验数字金融是否能够通过带动农村居民收入增长从而正向推动农村创业,本文借鉴温忠麟等[6]的研究,构建中介效应检验模型:

式中,农村居民收入Incomeit为中介变量;式(2)与式(1)相同,都是用于检验数字金融发展对农村创业影响,其中α1表示总效应的大小;式(3)中β1表示数字金融发展对农村居民收入的影响效应;式(4)中γ1表示数字金融发展对农村创业的直接效应;γ2与式(3)中β1的乘积则代表中介效应的大小,即数字金融发展通过带动农村居民收入增长从而正向推动农村创业的影响。若回归系数γ2显著为正,则说明数字金融发展能够通过带动农村居民收入增长促进农村创业。

2.3 变量的描述性统计

本文选取2011—2019年全国31个省市地区的数据,总共得到279个有效观察量,表2给出了主要变量的描述性统计。

表2 描述性统计

3 实证结果分析

3.1 基准回归

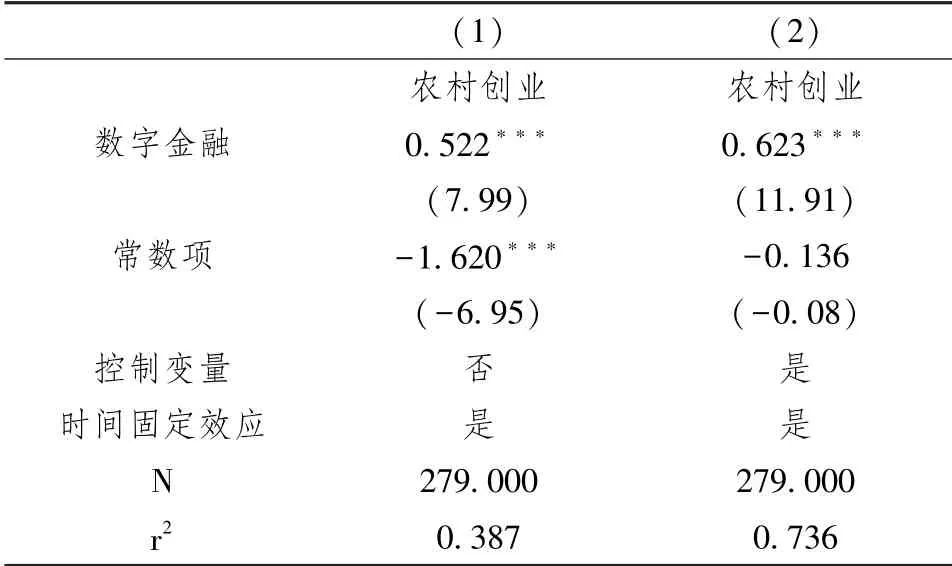

采用固定效应模型检验数字金融对农村创业的影响。不加入控制变量,只固定时间效应,回归结果如表3中第(1)列所示,数字金融的系数显著为正。在此基础上,为了保证研究结果的可信度,加入控制变量,表3中第(2)列表示加入控制变量并固定时间效应后,数字金融的回归系数在1%的水平上显著为正,说明数字金融发展的确能够正向推动农村创业,假设H1得到验证。从控制变量来看,基础设施建设的系数在1%的水平显著为正,说明区域内的基础设施建设水平对农村创业也有正向的影响。此外,城镇化率的系数在1%的水平显著为负,说明地区的城镇化进程并不能推动农村创业。

表3 数字金融发展对农村创业的影响效应

3.2 中介效应分析

采用逐步回归法检验中介效应,检验数字金融对农村创业的影响,如表4中的第(1)列所示,数字金融的发展能够显著促进农村创新;对模型(2)进行回归,检验数字金融发展对农村居民收入的影响,如表4的第(2)列所示,数字金融的估计系数在1%的水平上显著为正,说明数字金融发展能够显著提高农村居民收入;检验农村居民收入是否在数字金融发展促进农村创业的过程中起到中介作用,根据表4第(1)~(3)列的结果显示,估计系数均通过1%的显著性检验,说明农村居民收入作为中介变量是显著的,假设H2得到验证。

表4 农村居民收入的中介效应

4 研究结论

随着我国整体经济发展的越来越快,乡村发展问题也日益引起国家领导层面的重视,党的十九大以来,我国越来越意识到三农问题关系到国家的稳定,必须全面推进乡村振兴。而推动农村创业,是实现乡村经济社会发展,落实乡村振兴战略的一个关键步骤。在此基础上,研究数字金融的发展对农村创业的影响及作用机制具有重要的现实意义。本文选取了2011—2019年全国31个省市地区的宏观统计数据作为研究样本,采用固定效应和中介效应模型,实证检验了数字金融发展对农村创业的影响及作用机制。研究发现,数字金融发展能够显著促进农村创业;数字金融的发展能够通过推动农村居民收入增长,进而对农村创业形成激励效应。本文的研究结果有利于通过数字金融发展,推动农村创业,促进农村社会经济发展,实现乡村振兴。在本文实证结果的基础上,提出以下建议。

继续推动数字技术与金融的融合,全面提高数字金融发展水平。国家层面制定相关政策措施,为创新型科技企业的成立与发展提供良好的生存环境,鼓励科技企业创新生产出更多的金融产品与服务;继续完善数字金融的相关基础设施建设,特别是农村地区的基础金融服务设施,加大银行网点、助农取款服务点等金融服务设施的建设,让那些因为贫困而被传统金融服务排斥在外的农村居民享受到金融服务;加强对数字金融的监督管理,加快推进人脸识别、电子签名等技术的合法使用。

改善数字金融使用条件,为数字金融支持农村创业的提供良好的金融环境。政府部门可以积极组织金融宣讲活动,加强金融知识的宣传普及,增加农村居民的金融素养,改善农村地区存在的“排斥金融”现象。拓展金融监管的范围,把偏远贫困的农村地区也纳入到金融监管的区域内,减少数字金融存在的风险。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

当代陕西(2019年17期)2019-10-08

江西社会科学(2018年8期)2018-08-29

消费导刊(2018年8期)2018-05-25

广州大学学报(社会科学版)(2015年5期)2015-02-27

江苏年鉴(2014年0期)2014-03-11

中国卫生(2014年1期)2014-01-22