“韧性供应链”战略与中国在全球价值链中的角色再定位

2023-01-06 08:50史沛然

太平洋学报 2022年9期

史沛然

(1.中国社会科学院,北京 100007)

“韧性供应链”(又称“弹性供应链”,Resilient Supply Chains)是指供应链在部分失效时,仍能保持连续供应且快速恢复到正常供应状态的能力。在疫情和全球贸易震荡的双重影响下,保证供应链韧性的重要性和紧迫性均在提升。习近平主席指出,当前全球产业链供应链因非经济因素而面临冲击,并强调要提升产业链水平,维护产业链安全。①习近平:“正确认识和把握中长期经济社会发展重大问题”,求是网,2021年1月15日,http://www.qstheory.cn/dukan/qs/2021-01/15/c_1126984966.html,访问时间:2022年3月10日。确保供应链安全也成为美欧多国政府后疫情时代的执政重点,如美国总统拜登曾多次签发保障国内供应链的行政命令,将供应链的韧性与国家安全联系在一起,①The White House,“Building Resilient Supply Chains,Revitalizing American Manufacturing,and Fostering Broad-Based Growth:100-Day Reviews under Executive Order 14017,”June 2021,https://www.whitehouse.gov/wp-content/uploads/2021/06/100-day-supply-chain-review-report.pdf,访问时间:2022年3月10日。欧盟也提出了关注关键产业韧性和依赖度的欧洲产业战略,关注单一市场的开放战略自主权。②European Commission,“European Industrial Strategy,”May 2021,https://ec.europa.eu/growth/industry/strategy_en,访问时间:2022年3月10日。2021年G7峰会期间,以经合组织为代表的国际机构则进一步强调了在开放和一体化的世界中促进经济韧性在应对当前新冠危机中的必要性。③OECD,“Fostering Economic Resilience in a World of Open and Integrated Markets Risks:Vulnerabilities and Areas for Policy Action,”October 2021.如何在大变局格局下保证供应链的“韧性”,受到了政策制定者、学术界和跨国企业的普遍关注。

一、文献回顾和研究问题的提出

目前关于后疫情时代“韧性供应链”的研究中,有大量关注全球供应链的效率(Efficiency)和弹性(Resilience)之间的关系。例如,在其关注新冠肺炎疫情对医药设备的全球供应链的研究中,加里·格雷菲(Gary Gereffi)和查德·伯恩(Chad Bown)均发现供应链不仅变得更为“全球化”,而且越来越依靠以中国为代表的经济体,继而提出跨国企业应该增加供应链的多元性,包括将部分生产本土化,这不仅是出于规模效应的考虑,也是为保障安全。④Gary Gereffi,“What Does the COVID-19 Pandemic Teach Us about Global Value Chains?The Case of Medical Supplies,”理查德·鲍德温和丽贝卡·弗里曼(Richard Baldwin and Rebecca Freeman)发现,目前全球供应链存在风险,也会带来新风险,因此有必要对其效率和安全进行测度。而尽管现有的全球供应链是全球化发展的成果,但在诸如半导体等核心战略部门,国防采购等政府干预行为或将重塑全球供应链,且带来地缘政治风险。⑤Richard Baldwin and Rebecca Freeman,“Risks and Global Supply Chains:What We Know and What We Need to Know,”NBER Working Paper,2022.达 格 诺 等(D'Aguannoet al.)肯定了全球价值链开放带来的收益,同时发现降低全球价值链整合将带来显著的经济成本,但未必能减少国内经济的波动性,“本地化”将提高国内经济的波动性,而供应商“多元化”则会相应减低这一波动性,因此应当均衡考虑“本地化”和“多元化”对国内经济的影响。此外,还应避免对全球贸易体系进行直接政策干预,加强全球贸易体系下的多边主义合作。⑥Lucio D'Aguanno et al.,“Global Value Chains,Volatility and Safe Openness:Is Trade a Double-Edged Sword?”Bank of England Financial Stability Paper,2021.特别在建立“关键产品部门”的韧性供应链时,采取压力测试比直接政策干预能更有效地解决供应链失效的困境。⑦David Simchi-Levi,William Schmidt,and Yehua Wei,“From Superstorms to Factory Fires:Managing Unpredictable Supply Chain Disruptions,”Harvard Business Review,1,2014;David Simchi-Levi and Edith Simchi-Levi,“We Need a Stress Test for Critical Supply Chains,”Harvard Business Review,28,2020.塞巴斯蒂安·米鲁多(Sébastien Miroudot)也认为,尚不能确定“供应链更短,风险更低”,将关键产品本土化会带来更大的风险。在讨论供应链弹性和效率的关系时,应警惕自给自足不等同于有效,生产规模和稳定性比起特定的生产地点对于安全性更关键。⑧Sébastien Miroudot,“Resilience versus Robustness in Global Value Chains:Some Policy Implications,”in Richard Baldwin and Simon Evenett,eds.,COVID-19 and Trade Policy:Why Turning inward Won't Work,CEPR,2020,pp.117-130.珀尔·安特拉斯(Pol Antràs)则指出,自20世纪80年代以来的“慢全球化”是造成后疫情时代推动制造业回流相关政策的重要原因,但全球价值链在应对冲击时具有足够的弹性,制度性和政治性是未来全球化更关键的挑战,而新冠肺炎疫情引发的全球保护主义将加大“去全球化”(De-globalization)的可能性。⑨Pol Antràs,“De-Globalisation?Global Value Chains in the Post-COVID-19 Age,”NBER Working Paper,2020.在研究学者普遍肯定应以更有效、更高质量的贸易开放和全球供应链合作应对后疫情时代的供应链韧性之际,还存在一类政策性研究,以后疫情时代供应链的区域化将进一步加强为

Journal of International Business Policy,Vol.3,2020,pp.287-301;Chad P.Bown,“How COVID-19 Medical Supply Shortages Led to Extraordinary Trade and Industrial Policy,”PIIE Working Paper,2021.出发点,关注通过跨区域合作建立以美国为核心的跨区域韧性供应链。主流结论可以分为三类,一是建立以日本为核心的“美国—泛印太”环太平洋供应链,加大美国与日本和东南亚国家的价值链合作,并将降低对中国的依赖纳入跨国公司的战略规划。①Hiroyuki Suzuki,“Building Resilient Global Supply Chains:The Geopolitics of the Indo-Pacific Region,”CSIS Working Paper,2021;Kensuke Yanagida,“Japan’s Connectivity Initiatives in the Indo-Pacific,”The National Bureau of Asian Research,September 11,2021,https://www.nbr.org/publication/japans-connectivityinitiatives-in-the-indo-pacific,访问时间:2022年3月10日。2022年5月启动的美日等13国参与的“印太经济框架”(IPEF)即是此类观点的最新进展。二是建立环大西洋供应链合作,即以美国和欧洲为核心形成供应链。该观点认为美国、欧盟和英国应同时在双边、区域和全球层面进行供应链合作,在建立明确标准的前提下展开跨大西洋合作。②Marianne Schneider-Petsinger,“US and European Strategies for Resilient Supply Chains:Balancing Globalization and Sovereignty,”Chatham House Research Paper,2021.第三类观点则讨论了基于《美墨加贸易协定》(USMCA)展开近岸合作,建立更完善的北美—中美洲供应链的前景。该观点认为建立北美综合供应链可以有效地替代中国在美国价值链中的地位,并将关键行业的生产转移到美国周边,但仍然承认亚洲对美国的重要性依然难以撼动。③Jeffrey J.Schott and Matthew P.Goodman,eds.,“Bringing Supply Chains Back to Mexico:Opportunities and Obstacles,”PIIE Briefing 21-4,2021.总之,无论是加大环大西洋或是太平洋供应链合作还是进行近岸价值链升级,相关结论是否可以生效均有两个关键假设,其一是“减少对中国产品的依赖”是否可行,其二是存在一个或数个区域价值链足够完备且产能足以媲美中国的区域一体化经济体,全面或较大程度地在美国乃至全球经贸体系中“取代”中国。

综上所述,目前围绕“韧性供应链”的研究和讨论中,经济学视角下的“韧性供应链”研究更多关注在面临诸如新冠肺炎疫情导致的物理隔绝和生产中断的情况下,如何保障生产安全,如何在保有效率的前提下以更本土化和多元化的方式生产,以及这一变动如何影响国家和企业的生产效率、全球价值链和全球化参与。此类研究更多着眼于生产效率和安全之间的互动机制。然而不可忽视的另一股动向则是以建立“韧性供应链”为名,关注如何在“关键产品”的制造和销售中减少中国的参与,谋求降低中国的全球化融入。④如美国众议员梅内德斯于2022年4月提出的《二十一世纪经济国策法案》(S.4112)第132节和第133节,以及2021年《美国创新和竞争法案》(S.4521)第2514节和第2677节。在这一部分研究中,“地缘政治安全”是其关注重点,甚至不乏意图以打造弹性的供应链为名,建立一种针对特定国家的制度排除体系。但即便存在上述动向,美欧的“供应链韧性”战略存在双重悖论,即紧急状况下的快速恢复与无效率的剩余能力之间的悖论,以及稳定可靠的供应关系和灵活可变的渠道间的悖论。⑤王中美:“欧美供应链韧性战略的悖论与中国应对”,《太平洋学报》,2022年第1期,第36-50页。该文也对欧美供应链战略的异同进行了系统性的总结。这种悖论存在的一个重要原因,是现有的产业链自身也具备着另一重二元悖论——一国在某个产业链领域的全球竞争力和影响力,以及对该国产业链的完全自主可控和不依赖于对外国的进口,两者难以兼备。⑥徐奇渊、东艳等著:《全球产业链重塑——中国的选择》,中国人民大学出版社,2022年,第7页。

可见,供应链不仅是一国全球化程度的体现,更关乎经济发展和国家安全。中国是全球第二大经济体和最大的发展中经济体,也是最大的出口国和仅次于美国的第二大进口国,更是最早从新冠肺炎疫情中恢复经济生产的国家,对全球经济复苏和抗击新冠肺炎疫情都有着难以忽视的重要性。但是正如所有的主要经济体,中国的产业链也存在全球影响力和脆弱性并存的特点。一方面,目前全球价值链网络中已经出现了“北美—欧洲—亚洲”三足鼎立的格局,美国、德国和中国分别是“三足”中的核心节点,虽然经贸格局中已成三足鼎立之势,但全球治理体系依然以美国为主导,这使得全球价值链的网络布局依然存在不确定性和区域矛盾。⑦鞠建东、余心玎、卢冰、李昕:“全球价值链网络中的‘三足鼎立’格局分析”,《经济学报》,2020年第7期,第1-20页。另一方面,全球价值链的增加值深层结构产生了结构性权力,分布情况和变化趋势是在经济层面映射出国际格局的演进态势。全球价值链呈现出的“多极化”趋势,也对全球政治格局、结构,以及中国的国家安全有着深刻的影响。①庞珣、何晴倩:“全球价值链中的结构性权力与国际格局演变”,《中国社会科学》,2021年第9期,第26-46、204-205页。

全球价值链是全球化的重要驱动力,全球所有国家均以不同的形式参与其中,实现了经济和社会发展。②World Bank,“World Development Report 2020:Trading for Development in the Age of Global Value Chains,”2021,p.14.特别是进入21世纪后,全球价值链理论和实证研究均取得了丰硕的成果,对各国的经济产业政策产生了重大影响。③最新的综述性研究可参见:Alessandro Borin and Michele Mancini,“Measuring What Matters in Global Value Chains and Value-Added Trade,”World Bank Policy Research Working Paper,2019;Pol Antràs and Davin Chor,“Global Value Chains,”NBER Working Paper,2021.全球价值链分工也革新了传统的产品生产方式。一个重要的改变是,一国或是一个区域可以在特定阶段进行专业化生产,继而根据自身比较优势嵌入全球价值链。④彭水军、吴腊梅:“中国在全球价值链中的位置变化及驱动因素”,《世界经济》,2022年第5期,第3-28页。这促使欧洲和亚太等地区出现了完备且紧密联系的区域供应链体系,但同时放大了冲击的传导力度。全球价值链既是全球化的重要特征,也是在衡量和比较国家和区域间全球化参与程度时被最广泛使用的测度。现行的全球供应链分布和国际生产分工,很大程度基于各国的全球价值链参与程度和方式。可以说,全球供应链体系和全球价值链的发展密不可分。而在讨论供应链安全的相关文献中,亦大量地使用全球价值链数据对供应链弹性和效率进行评估。⑤以全球价值链数据讨论后疫情时代供应链安全的最新研究可参见Simone Cigna,Vanessa Gunnella,and Lucia Quaglietti,“Global Value Chains:Measurement,Trends and Drivers,”European Central Bank Working Paper,2022.本文也立足于全球价值链理论,使用截至2019年亚洲开发银行的多区域投入产出数据(ADB-MRIO),分别核算了中国在全球价值链贸易中的位置以及中国在三大区域一体化经济体(亚太、欧洲和北美)对外贸易中的重要性,并根据全球价值链贸易数据对全球供应链的“韧性”进行测度,进而从主要区域一体化经济体在“韧性供应链”战略的关键部门中是否具备替代中国的潜力这一角度,探讨中国的全球价值链参与是否会受到该战略的损害?

本文一方面可以被视作是一系列关于中国的价值链嵌入和增加值出口攀升等关注中国出口质量提升的研究的衍生,⑥程大中:“中国参与全球价值链分工的程度及演变趋势——基于跨国投入—产出分析”,《经济研究》,2015年第9期,第4-16、99页;杨继军、范从来:“‘中国制造’对全球经济‘大稳健’的影响——基于价值链的实证检验”,《中国社会科学》,2015年第10期,第92-113、205-206页。另一方面也受到测算以中美贸易摩擦为代表的贸易保护主义对全球经济和价值链影响的研究的启发。⑦倪红福、龚六堂、陈湘杰:“全球价值链中的关税成本效应分析——兼论中美贸易摩擦的价格效应和福利效应”,《数量经济技术经济研究》,2018年第8期,第74-90页;东艳、马盈盈:“疫情冲击、中美贸易摩擦与亚太价值链重构——基于假设抽取法的分析”,《华南师范大学学报(社会科学版)》,2020年第4期,第110-123、191页。相较既有文献,本研究可能有以下两点边际贡献:第一,讨论了中国在主要的区域价值链的参与和贡献。现有研究中讨论中国在各个国家价值链出口嵌入的文献众多,但是着眼于中国和区域一体化经济体价值链联系的文献较少。在全球贸易摩擦和新冠疫情的影响下,供应链“回迁本土”和“近岸外包”的呼声渐强,“价值观贸易”和“友邻外包”的讨论也日渐频繁,但这均需要供应链更为完善、生产更具规模的“区域化”(Regionalization)生产体系加以支撑。本文从区域一体化的角度展开研究,在一个可供横向比较的框架下测算中国和主要区域一体化经济体在全球价值链贸易中的贡献,也对中国和其他区域一体化经济体对全球价值链和供应链的重要性进行排序。而使用截至2019年的最新全球价值链贸易数据则有助于更为直观、及时地衡量中美贸易摩擦这一全球关键性重大冲击对全球贸易格局的影响。第二,本文的研究结论具备现实意义。虽然新冠肺炎疫情带来的物流和供应链不确定性是美欧“韧性供应链”战略重新提出的直接背景,但中美战略竞争的大背景不容忽视,供应链事关国家安全,当前尤其应防范以“价值链/供应链重构”为名的贸易保护主义和全球价值链系统性转移。本文的研究结果发现,中国已经逐渐攀升至全球价值链的上游,全球价值链参与规模不仅跃居发展中国家首位,甚至接近一些区域一体化经济体。2015年以来,全球主要区域一体化经济体对中国的依赖程度日益提高,以新冠肺炎疫情暴发这一契机而提出的“韧性供应链”战略意图将部分关键中间产品的生产更加本地化和多元化。但在全球政治经济环境震荡加剧的宏观背景下,该战略的提出也带来了一股以“韧性供应链”为名,谋求降低中国的全球化融入的逆全球化潮流。但是,中国的全球供应链和价值链参与的重要性不仅体现在对重要生产国的嵌入,也体现在对全球主要区域一体化经济体的嵌入。在“韧性价值链”的关键部门中,虽然主要区域一体化经济体替代中国的潜力不一,可是由于其对中国中间产品普遍依赖程度较高,替代即使发生,也将漫长且昂贵,甚至可能会对全球供应链造成新的损害。因此,一方面,以“韧性供应链”为名而对中国进行“制度排除”的意图,恐怕既不利于供应链效率,也无益于供应链安全;另一方面,中国经济的高质量发展也需要更积极、更高水平的全球价值链和供应链参与,应当更重视外部政治因素对全球供应链的影响力,避免其对中国经济和政治安全的负面冲击。

二、研究方法和数据

2.1 全球供应链安全与效率关系分析框架

“韧性供应链”战略的核心措施是“本地化”和“多元化”,即试图通过政府干预、而非完全市场配置的方式本地化生产关键零部件,扩大重要零部件的来源,推动供应商多元化,从而降低突发的自然风险以及地缘政治冲击对供应链的破坏。因此,评估“韧性供应链”战略对中国的影响时,也需考量经济和政治两个维度。

苏庆义构建了一个基于经济和政治维度的全球供应链安全和效率分析框架,并使用投入产出数据和大国关系数据核算中国与美国的全球价值链安全。①苏庆义:“全球供应链安全与效率关系分析”,《国际政治科学》,2021年第2期,第1-32页。根据此分析框架,一国的供应链安全同时受到经济和政治两个维度影响。其中,供应链的外国依赖度和生产多元化程度是经济维度的两个关键变量。而双边(多边)政治关系和断供能力则是政治维度的两个关键变量,因此最终会产生16种组合,分别对应供应链的安全程度。在各国自由参与全球供应链合作这一最具效率的情况下,如果一国的供应链“外国依赖度低”且“多元化程度高”,并与主要贸易对象“政治关系好”且对方“断供能力弱”,则该国的供应链在经济和政治维度均安全。相反,如果一国供应链“外国依赖度高”且“多元化程度低”,并与主要贸易对象“政治关系差”且对方“断供能力高”,则该国的供应链在经济和政治维度均不安全。其他的12种组合则是各国在政治和经济维度进行博弈之后可能达成的供应链的“相对安全”情况。

本文将参考上述分析框架,使用全球价值链贸易数据分别核算中国和美国在全球主要区域一体化经济体价值链出口的嵌入程度,以此作为相关经济体对中美依赖度的指标,然后结合相关区域一体化经济体与中美两国的政治关系,评估其在“韧性供应链”关键部门对中国的潜在替代水平。

2.2 投入产出表和全球价值链贸易

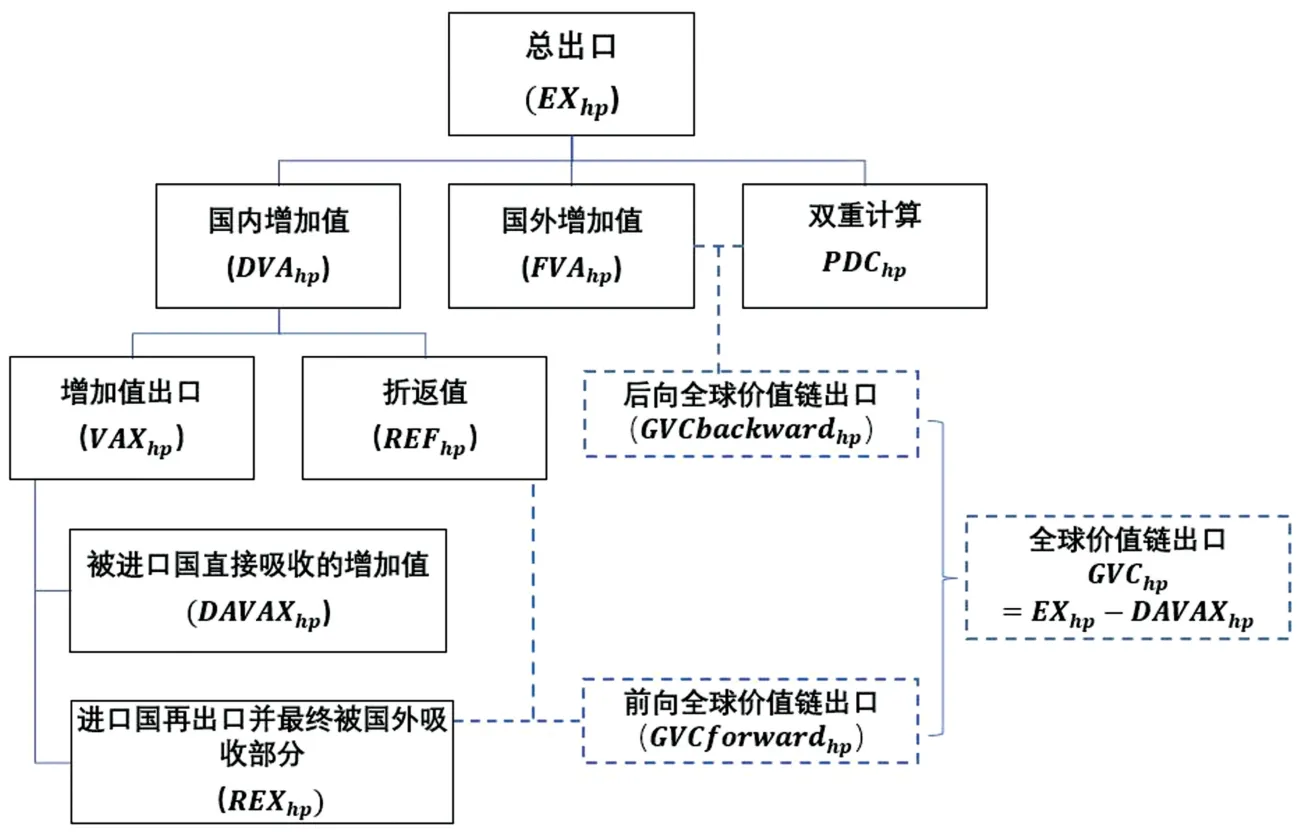

本研究基于世界投入产出表数据展开,主要测算中国在全球价值链贸易中的位置和中国在主要区域经济体对外贸易中的重要性(全球和对美出口)。图1为将两国双边贸易总额分解为增加值贸易和全球价值链贸易的图示。②出于篇幅限制,全球价值链和增加值贸易的公式分解及推演略去。本文对全球价值链贸易的分解主要基于Borin and Mancini(2019)。根据定义,出口国h(Home Country)的总出口(Gross Export)可以被分解成国内、国外和双重计算三部分,国内和国外部分均可以产生增加值,双重计算亦可以分为国内和国外双重计算。其中,国内增加值则可以进一步分为增加值出口(VAXhp)和折返值(REFhp),即出口国h出口到进口国p(Partner Country)、由后者再出口并最终被h国吸收的增加值。而贸易总量中的全球价值链贸易(GVC-related Trade)则是所有非直接出口的总和。在两国双边增加值贸易中,h国对p国的出口中有一部分被p国直接吸收,不发生任何进一步的再出口。这一部分,即是“进口方直接吸收的出口方国内增加值”(DAVAXhp)。全球价值链出口等于h国对p国的总出口与p国直接吸收的h国全部国内附加值的差值(GVChp=EXhp-DAVAXhp),而全球价值链相关出口可以进一步细分为“前向”(forward)和“后向”(backward)两部分。后向全球价值链出口等于外国增加值和双重计算之和(GVCbackwardhp=FVAhp+PDChp),而前向部分,则是出口国h供应给进口国p用以再出口的p国国内生产部分(GVCforwardhp=REXhp+REFhp)。后向全球价值链参与表明一个国家/地区的出口嵌入了以前从国外进口的附加值。前向全球价值链参与则表明一国的出口没有被进口国完全吸收,而是嵌入在进口国对第三国的出口中。前向全球价值链参与程度高的国家普遍有两类,一类是大宗商品出口国,一类是创新和高科技产品出口国。

图1 双边总出口及全球价值链贸易分解图解

2.3 数据来源

在实证层面,全球价值链和增加值贸易的研究均依赖世界多区域投入产出表数据。本文使用的投入产出数据来自亚洲银行开发的ADB-MRIO数据库。该数据库涵盖63个国家和地区和35个部门,包含了国际贸易中最主要的经济体。ADB-MIRO一大优势在于数据更新到2019年,①在亚洲开发银行2021年11月发布的政策报告中,其全球价值链数据已经更新至2020年,但公开数据依然截至2019年,具体部门划分参见https://mrio.adbx.online/,访问时间:2022年4月4日。这也意味着既可以对新冠肺炎疫情暴发前的全球价值链进行全面的核算,也可以核算中美贸易摩擦的短期直接影响。

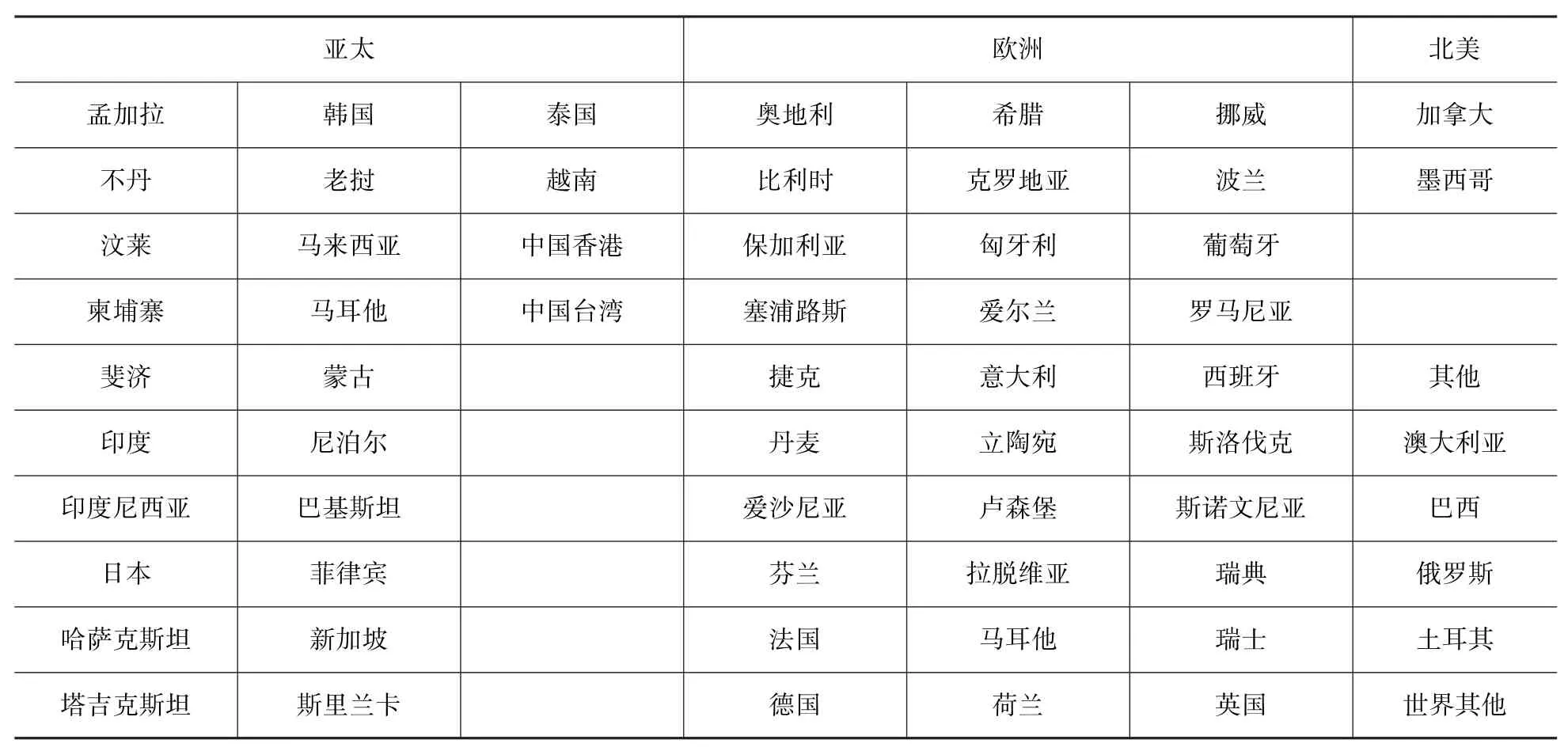

在后文中,数据库中的63个国家被进一步分成中国和美国两个单一国家,以及亚太、欧洲、北美和其他四个区域(表1)。②在本文中,区域内的各国被视作一个整体,区域内各国之间的双边贸易被视为“对内贸易”,在核算价值链贸易额时暂不计入。亚太、欧洲和北美也是在现有文献中被认为有可能部分或较全面地在全球价值链和全球供应链替代中国的三个区域。其中,北美区域仅包含了加拿大和墨西哥两个国家,虽然经济体量上与其他区域差距较大,但鉴于北美自贸区对美国全球价值链参与的特殊性,在本文中作为一个独立的区域进行核算。而世界其他区域则可以被看作是全球主要大宗商品出口国和亚太地区以外的发展中经济体的集合。

本文采用的样本时间跨度为2015年至2019年。世界银行和亚洲开发银行的研究均表明,全球价值链贸易自20世纪90年代进入高速发展期,随着2008年全球金融危机的爆发出现停滞,2010年至2019年则可以被归纳为“缓全球化”(Slowbalization)时期。①World Bank,“World Development Report 2020:Trading for Development in the Age of Global Value Chains,”February 2021;Asian Development Bank,“Global Value Chain Development Report 2021:Beyond Production,”November 2021.因此,本文将以2010年作为基准年份,而选择2015年至2019年则是为了更好地测算中美贸易摩擦对全球价值链的影响程度。

表1 区域划分

三、中国的全球价值链贡献和主要区域一体化经济体的替代潜力

3.1 全球出口概况

表2汇总了样本时期内全球主要经济体的出口概况。从出口总额来看,2010年时,中国总出口额约为1.70万亿美元,在全球总出口的占比达到13.61%,在2015年时,占比达到近五年来的峰值15.72%,而2019年这一数据略有回落,为13.85%,低于中国GDP在全球GDP中的占比。相较于2010年,美国和世界其他地区2019年在全球总出口的占比略有提升,欧洲和北美地区持平,亚太地区则从19.99%下降至17.46%。从增加值贸易和全球价值链贸易的数据来看,近年来全球贸易出口主要存在以下几个特点。

(1)与2010年相比,2015年至2019年间,中国增加值出口占比(VAX)提升,世界其他各区域则均出现了不同程度的下降,中国是全球增加值贸易的重要贡献者。中国增加值在总出口的占比从2010年的78.50%增长至2019年的83.57%,而且中国的增加值出口不仅增长幅度最大,其最新的增加值出口在总出口的占比也在全球各区域/国家位列第一。

表2 全球各区域增加值和价值链贸易出口概况:2010&2015—2019

(2)中国也是唯一出现了全球价值链出口在总出口中的占比呈较显著下降趋势的经济体。2010年时,价值链出口在中国总出口的占比为35.08%,仅高于欧洲的29.49%,2019年中国的这一数值下降至32.63%,为全球最低。价值链贸易在总出口中的占比越低,意味着一国的产品在出口目的地被直接吸收的程度越高,出口中包含最终制成品的比例也相应更高。最新的全球价值链贸易数据表明,中国的国内生产体系的完备和复杂程度已位于全球前列。此外,全球价值链出口在各地区总出口的占比普遍低于50%,中国、美国和欧洲的这一数值均低于40%,这表明上述三大经济体拥有了更完善的生产网络,对外国中间品的依赖程度相对更低。

(3)从全球价值链贸易的参与方式来看,中国逐步由高后向参与转为高前向参与。而美国始终以前向参与为主,样本中的其他四个区域则普遍后向参与程度高于前向参与,其中北美的后向参与程度最高,亚太、欧洲和世界其他三个区域的前后向参与程度相似,后向略高于前向,表明其全球价值链出口中对外国中间产品的依赖程度较高。美国作为全球主要的创新和高科技产品出口国和重要的大宗产品出口国,导致其前向价值链参与比例显著高于后向参与。而中国在2010年至2019年间的全球价值链参与逐渐由较高的后向参与转向更高的前向参与,是由于中国的出口已经完成了从有限制造业(Limited Manufacturing)到高级制造业和服务业(Advanced Manufacturing and Services)的攀升,并具备了出口创意类产品的能力。

(4)随着中美贸易摩擦的逐步升级,2017年至2019年,全球各区域的出口出现了先增长再收缩的趋势,其中价值链贸易的波动率尤为突出。美国发起的贸易战对全球价值链和供应链产生了显著的负面影响,发展中经济体所受冲击更加明显。2019年,中美双方正式加征关税一年后,全球范围内的价值链出口额出现了程度不一的收缩,北美和美国的收缩幅度最小,分别为-1.71%和-3.67%,而全球其他、中国和欧洲则是全球价值链出口收缩幅度最大的三个区域。可见,美国发起的对华贸易战不仅造成了全球价值链贸易的收缩,而且对发展中经济体(中国和世界其他地区)和全球/区域价值链参与程度高的区域(欧洲和亚太)均造成了负面冲击。

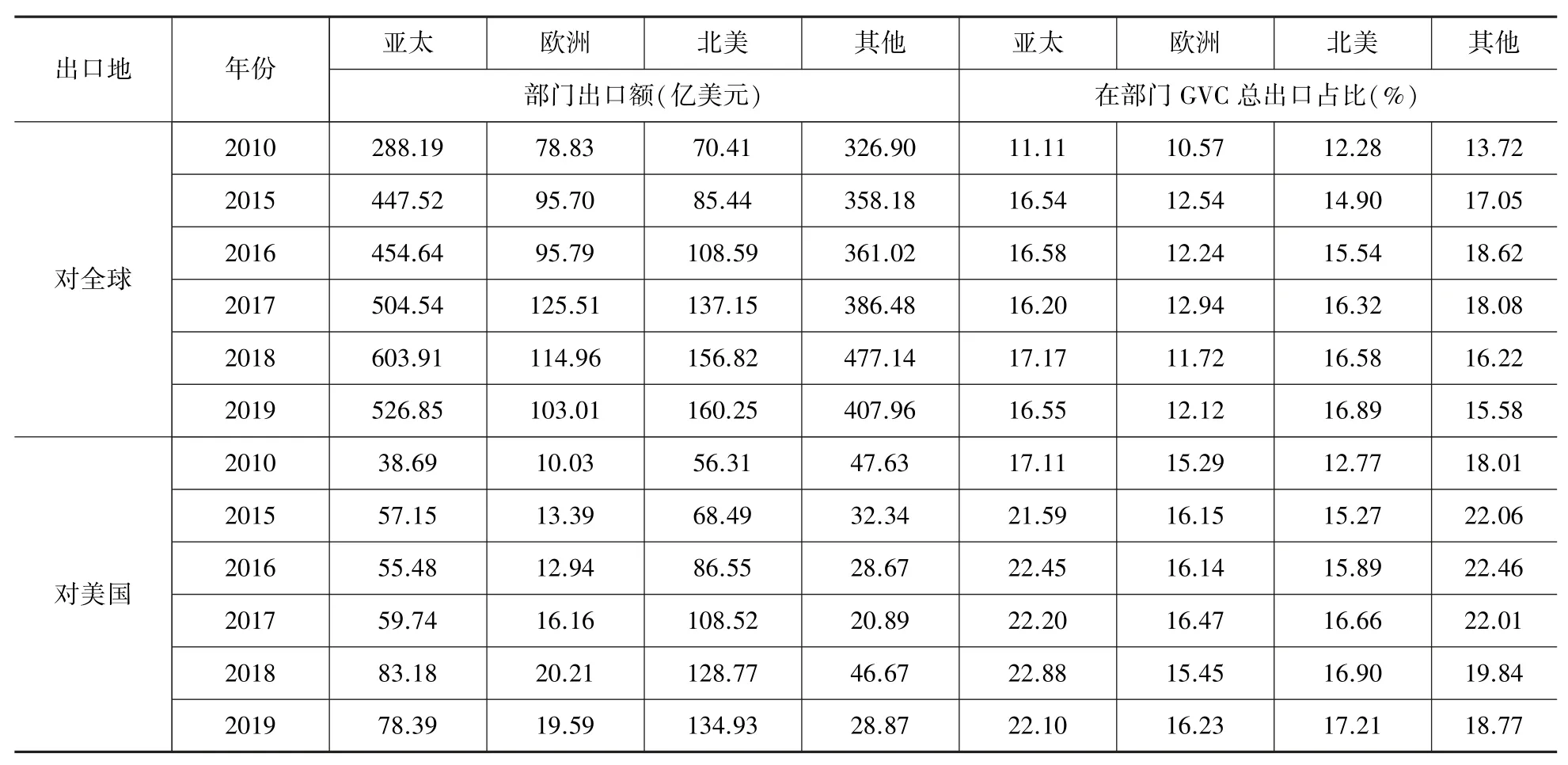

3.2 全球对美国出口情况

美国既是全球第一大经济体,也是全球第一大进口国,为了更好地讨论美国对全球价值链贸易的重要性,本文也测算了全球各区域对美出口的情况,并发现全球各区域对美出口与其总出口具备相似特征,亦有一定差异。①2010年和2015—2019年的全球各区域对美价值链和增加值(前、后向)贸易出口的详细数据表格在正文中略去,如需请与作者联系。

(1)中美贸易摩擦爆发后,包括中国在内的全球各区域对美出口均实现了高于总出口增长率的显著增长。2018年,中国是继世界其他地区后对美出口增幅第二大的国家,2017年和2018年的出口额分别为3 612.65亿美元和4 640.35亿美元,同比增长率达到25.03%。亚太、欧洲和北美这一时期的对美出口增长率也分别达到了23.30%、21.05%和12.90%。在中美互相加增关税的次年(2019年),中国对美出口继续维持增长,增长率在各区域中排名第一,为2.72%,高出排名第二的亚太地区的1.40%近一倍,欧洲、北美和世界其他三区域的对美出口增长率分别为-0.41%、0.63%和18.73%。然而,从全球价值链贸易的数据来看,2018年至2019年,中美贸易摩擦的影响持续升级,全球各区域对美出口均出现了不同幅度的收缩。世界其他地区的降幅最大:2018年,其对美价值链出口同比增幅为69.43%,2019年则下降了24.00%。中国、亚太、欧洲和北美2019年的对美价值链出口收缩程度不一,但普遍低于其全球价值链总出口的收缩。换言之,在发起对华贸易摩擦后,美国价值链贸易的受损低于全球平均水平。

(2)在全球价值链的参与方式上,全球各区域对美价值链出口均以后向参与为主。后向参与的比例高低表明了一国出口中使用进口的中间产品的程度,2010年时,中国的后向参与程度接近亚太均值,但至2019年,其后向价值链出口的比重则接近欧洲,这一数值的变化一方面说明贸易摩擦发生后的中国对美国出口中,中高技术制成品的比重在持续提升,另一方面,则说明中国对美出口产品的全球价值链参与程度变低,源自中国国内供应链的产品和部件占据了出口的主导地位。

3.3 中国对全球价值链的嵌入以及主要区域一体化经济体对中国的替代潜力

由前文可知,无论是在全球总出口还是对美总出口,中国的增加值出口均占据着不容忽视的比重。本节将进一步核算中国对全球和美国的间接出口,核算现有的全球贸易体系中,中国产品在全球各主要区域的全球价值链出口的嵌入程度(Embeddedness),①在本文中,以中国的全球价值链出口金额在各区域价值链出口金额中的占比作为价值链嵌入度的测度。并以此衡量中国在各区域价值链和供应链的重要性。表3依次汇报了样本时期内,各区域全球价值链总出口(GVCEXh*)和对美价值链出口(GVCEXhusa)中源自中国的出口金额(),以及中国产品在各区域价值链出口的占比(GVCEXh*)和变化率。分别比较中国在各区域价值链总出口和对美价值链出口的嵌入程度后,主要发现如下:

表3 中国产品对全球价值链贸易的贡献

(1)近十年间,中国产品在价值链总出口和对美价值链出口中的嵌入程度普遍呈上升趋势,且中国在亚太价值链贸易的嵌入程度最高。2010年时,中国嵌入在亚太价值链出口中的金额为816.39亿美元,超过对美国、欧洲和北美总出口嵌入额的总和(645.84亿美元),仅略低于全球其他地区(1 044.74亿美元)。但在亚太价值链总出口中,中国嵌入额的比重最高,2010年为8.09%,2015年之后,则稳定维持在11%以上的水平,显著高于其他各区域。而在各区域对美价值链出口中,中国产品的嵌入比重更为突出,尤其是亚太,中国在其对美价值链出口的嵌入比重在2015年后超过了15%。2017年,中美贸易摩擦爆发前,这一数值达到了近年峰值,16.13%,即便在贸易摩擦发生后,也依然维持在15.83%(2018年)和15.38%(2019年)的水平。此外,中国在欧洲、北美和其他地区的对美价值链出口嵌入中,也均维持着可观的比重。中国对全球的价值链出口的贡献不容忽视。

(2)2015年后,中国在全球价值链出口的上升趋势有所放缓,并在全球贸易摩擦发生后有所下降,中美贸易摩擦加剧了全球贸易保护主义。整体而言,与中国在全球价值链贸易中的嵌入程度越密切,相关区域一体化经济体受中美贸易摩擦的直接和间接影响就越深。2018年时,中国产品在各区域全球价值链出口的贡献较2010年时普遍增长了一倍以上。但在中美加征关税正式生效的次年(2019年),这一金额又出现了不同程度的回落。但结合表2的数据可知,造成中国对全球间接出口下降的原因除了中国产品被加征了高额关税,更在于贸易摩擦的直接负面冲击和间接不确定性而导致的全球总出口下滑。

(3)在一些关键性行业,中国的全球价值链参与更为关键。对于主要的区域一体化经济体,中国在其全球价值链和供应链中的重要性短期内难以动摇。例如,半导体和芯片是现有“韧性供应链”的关键行业,也是和中美贸易摩擦中备受关注和参与全球价值链程度最高的行业之一。按照ADB-MRIO的部门分类,半导体和芯片贸易归于电气和光学设备(部门14),表4按区域汇报了中国产品在各地区电气和光学设备价值链出口中的金额和占比。与前文维持一致,表4也分别汇报了该部门总价值链出口和对美价值链出口情况。在该部门,中国的价值链嵌入程度更深。在亚太对美电气和光学设备价值链出口中,中国的占比自2015年后稳定维持在20%以上。而欧洲、北美和世界其他三个区域的对美价值链出口中,中国的嵌入率也普遍维持在15%以上的水平。即便是在中美贸易摩擦发生后,各区域电器和光学设备的价值链出口规模普遍出现了下降(北美除外),但中国的嵌入程度基本维持稳定,甚至在欧洲和北美的总出口和对美价值链出口的占比有所提升。①而且,电气和光学设备并非唯一中国嵌入程度高的部门,在纺织和纺织产品(部门4)和皮革、皮革制品和鞋类(部门5)等低技术制造业部门,和非金属机械(部门13)及运输设备(部门15)等中高技术制造业部门,中国在各区域的价值链出口嵌入也达到了10%~20%的程度,而对亚太地区总出口的嵌入始终位列第一。尽管中美贸易摩擦对全球贸易格局产生了负面影响,但全球化程度越高的行业,中国在全球价值链和供应链的贡献程度更难以被取代。

表4 中国产品对全球价值链贸易的贡献:电气和光学设备部门

(4)对于“韧性供应链”战略所重点关注的部门,主要区域一体化经济体替代中国的潜力不一。整体而言,在那些技术含量更高、且供应链越长的产品部门,现有一体化经济体即使存在较高的替代潜力,由于其对中国中间产品依赖程度普遍较高,这一替代过程也将漫长而且昂贵。表5评估了在“韧性供应链”战略涉及的重点产品部门中,主要区域一体化经济体替代中国的潜力,①本文关注的是中国和主要区域一体化经济体的全球价值链参与受“韧性供应链”战略的潜在影响,因此,表5中经济维度安全的两个关键变量有所调整,将原分析框架中的“外国依赖度”调整为对中国和对美国的依赖度,如中国的全球价值链嵌入在一个区域价值链出口中比重较美国更高,则记为“更高”,反之为更低(特殊矿产部门直接比较的是总进口额中自美国和中国进口的比重)。“生产多元化程度”则调整为“自给自足程度”,以产品部门国内增加值(DVA)在部门总出口的比重衡量。此外,本文采用间接比较法测度多边政治关系,“世界其他地区”尚未形成较完整的区域价值链,本文暂不进行讨论。并从政治和经济两个维度上,衡量了这些区域对中美两国的经济依赖程度、双边政治关系,以及对双方的断供能力。结果表明,无论是以半导体为代表的全球价值链合作程度高的高技术产品部门,还是以医用防护设备等本土/近岸生产较容易的中低技术含量的产品部门,现有的亚太、欧洲和北美三个区域代替中国的潜力均在中等乃至较高的水平,仅有稀有矿产部门难以有效替代中国。不过,正如中国在全球价值链中具备极高的重要性和参与度不意味着不能被替代,具备替代潜力也不意味着转移会必然和有效地发生。考虑到目前的“韧性供应链”政策是现实宏观冲击和国际政治关系共同作用的产物,供应链的“回迁”“转移”乃至“重塑”,都需要包括中国在内的全球价值链和供应链的主要参与方对本国和本区域的产业政策展开全面评估,尤其是权衡产业链迁移的成本和收益。但另一个不容忽视的问题是,政治安全这一维度将对全球供应链的未来发展产生更大的影响力。

表5 主要区域一体化经济体和美国在“韧性供应链”重点产品部门中替代中国的潜力

四、结语和建议

本文使用2015年至2019年全球价值链贸易数据,通过测算全球价值链中国的嵌入程度分析中国与其他主要区域一体化经济体在全球价值链和对美价值链贸易中的贡献,进而从相关区域在“韧性供应链”战略关键部门中是否具备替代中国的潜力这一角度,尝试探讨中国的全球价值链参与是否会以名为“韧性供应链”、实则借此对中国实施“制度排除”的保护性产业战略动向而受到损害。本文的主要结论如下:

(1)2015年之后,全球最大的两个经济体(美国和中国)和主要区域一体化经济体(亚太、欧洲和北美)的价值链贸易均放缓了增长速度。无论是在总贸易、增加值贸易还是全球价值链贸易层面,中国的贡献都不容忽视。中国不仅是增加值出口在总出口占比最高的主要经济体,而且是唯一实现了增加值在总出口占比持续上升的主要经济体,并完成了全球价值链从后向参与为主向前向参与为主的转变。

(2)从中国在全球各区域的价值链贡献来看,中国产品在总价值链出口和对美价值链出口中的嵌入规模普遍呈上升趋势,中国在亚太价值链贸易中的嵌入程度最高。当某一经济体与中国在全球价值链贸易中的嵌入越紧密,其受中美贸易摩擦的直接和间接影响就越深。而在电气和光学设备等“韧性供应链”的关键部门,中国的全球价值链嵌入更为突出。全球化程度越高的行业,中国嵌入在价值链的贡献程度更不容易被取代和忽视。即便是在中美贸易摩擦的负面影响下,中国依然对高水平的区域一体化经济体有着至少在短期内难以或缺的重要性。

(3)不可否认的是,虽然中国在全球价值链的参与度和地位持续提升、世界经济对中国经济的依赖度不断提高,但不能说明一些国家难以将部分关键零部件本地化以提高抗风险能力。然而,只要中国能继续保持高水平的全球价值链和供应链参与,多元化的供应链在带来竞争压力的同时,也造就了新的产业链调整机遇。既有全球供应链是数十年自由市场发展和比较优势之下国际分工的产物,在当前全球政治经济震荡加大之际,纯粹以行政手段、或是凭借意识形态而非经济效率强行转移供应链,可能对全球供应链的安全造成更大的损害。但也应该重视“韧性价值链”战略中对国家安全的考虑,更客观地评估一国、一区域供应链转移的成本和收益,特别是政治因素在这一战略中不断增强的影响力。

基于上述结论,本文的建议如下:

(1)坚定不移地继续开放路线,持续提高国际合作的深度和广度。美国强调“韧性供应链”战略的目的之一,在于减少全球对中国产品和生产体系的依赖,在现有的中美战略竞争中实现遏制中国的发展。正因如此,中国应更坚定地坚持对外开放,通过维护多边体系、加入全球和区域性机构、积极签署区域贸易协定、支持世贸改革等方式,提高我国参与国际合作的深度和广度,以更开放和更多元的方式融入全球价值链。

(2)自力更生、实现技术突破的同时,在全球范围内布局核心产业,加速关键资源的收购和控制。未来在全球范围内,对以关键矿产资源为代表的原材料的竞争将加速。中国虽然尚占据着优势地位,仍应继续加大对相关矿产资源的投资、收购和储藏,完善关键行业国内生产体系的建设和运行。

(3)扩大内需,利用国内市场规模优势,在双循环新格局下不断提升内循环的规模和质量,逐步推进全国统一大市场。美欧“韧性供应链”战略的提出受到中美贸易摩擦和全球新冠肺炎疫情的双重影响,此两项外因对全球和中国经济带来的负面冲击将持续一段时期,并不排除出现“常态化”局面。由此造成的供应链缩短、全球市场需求收缩和生产转移均有可能对中国经济发展带来“长尾效应”。但入世二十年来,中国已经逐步建成了相对完善的国内生产体系,其生产和供应网络的深度和广度正在向主要的区域一体化经济体靠拢,且中国拥有巨大的人口和国内市场优势。如能更好地利用国内市场的消费潜力,将有助于中国减少短期内供应链缩短、或者部分转移的负面影响。通过建立更完善的国内生产网络,不仅将使国内供应链体系更具备弹性,也将使中国的全球价值链参与质量更高、不可替代性更强。

(4)充分利用外循环,加深与关键贸易伙伴的经济联系,建立更为可靠、安全和稳定的全球供应链。中国是全球化最大的受益者之一,全球供应链的安全和效率对中国同样具备重要意义。尽管美国、欧洲和日本等传统工业国家对“韧性供应链”合作呼声很高,然而在全球贸易市场中,欧洲和日本与中美两国均存在竞争和合作的机遇。而在地缘政治上,中国与亚太已经形成了程度和质量均较高的价值链嵌入,在中国的供应链安全中,亚太的重要性与日俱增。在当前全球经济不确定性加强的大局势下,中国更应加强与主要贸易伙伴的经济联系和政治互信,充分利用现有的双边和多边自贸协定,同时通过加大对欧亚经济走廊的投资、推进中日韩自贸协定谈判、推动中欧全面投资协定以及加入CPTPP等方式,更为积极地参与全球经济治理,推动全球化向前发展。

猜你喜欢

石材(2022年4期)2023-01-07

今日农业(2022年16期)2022-09-22

今日农业(2021年19期)2021-11-27

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年6期)2019-07-13

中国外汇(2019年22期)2019-05-21

消费导刊(2017年24期)2018-01-31

特别文摘(2016年15期)2016-08-15

财经国家周刊(2016年11期)2016-06-03