高校财务工作团队隐性知识共享的演化博弈及其信任文化建设研究

——兼论财务人员参与教学工作团队

2023-01-10 05:50黄明元

怀化学院学报 2022年6期

刘 林, 黄明元

(嘉应学院1.财务处; 2.经济与管理学院,广东 梅州 514015)

高校财务工作团队不仅要从事财务实务工作,而且有些还要承担相应专业的教学科研工作。特别是设置有经济管理类专业的高校,高校财务工作团队是由从事核算、预算、会计信息化管理、财务管理、教学与科研等工作的财务人员组成,财务人员与二级学院相关教师彼此相互协作、相互依存、技能互补,彼此存在个体属性上的差异(差异可以是显性人口统计学特征,也可以是隐性的心理特征),共同实现财务工作效率的提升与教学科研水平的提高[1,2]。隐性知识共享是实现团队工作目标的重要手段,是团队获取核心竞争力的源泉。“隐性知识”的概念最早由波兰尼(Michael Polanyi)于1958年在《个体知识》中提出,将知识分为“隐性知识”与“显性知识”,并认为“隐性知识是难以像显性知识那样用公式、图表和文字表达的知识”。隐性知识共享是隐性知识在团队内外流动的一个过程,以实现知识增值的目标[3],团队成员间的交流与沟通是隐性知识共享的基础与前提,以此实现隐性知识的传播、整合与创新[4]。隐性知识这种“只能意会难以言传”的性质决定了其具有高度个体化的特性,产出于认知主体的实践与领悟的隐性知识,其转移、传播、共享自然会受到团队文化、主体特征与社会环境等因素的制约与影响[5]。目前对隐性知识共享的研究,大多涉及高科技企业[6]、高校图书馆[7]、科研团队[8]的知识管理等领域,较少有对高校财务工作团队与教学团队的隐性知识共享的研究。本文以高校财务团队工作团队为研究对象,探讨其隐性知识共享的主要影响因素,以期能为高校财务工作团队工作效率的提升提供借鉴。

一、隐性知识共享促进高校高绩效财务工作团队的形成过程分析

(一)高校高绩效工作团队的生命周期

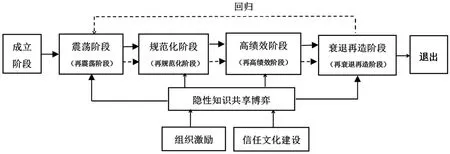

财务工作团队生命周期是团队经历成立、震荡、规范化、高绩效、衰退再造(或退出)等五个阶段。团队在进入高绩效阶段之后,由于外部环境的变化,竞争压力加大,工作绩效下降,团队进入衰退再造阶段,然后依次回归至再震荡阶段、再规范化阶段、再高绩效阶段、再衰退再造阶段……。从衰退再造阶段回归至再震荡阶段,进入下一个周期,这个过程不是简单的回归,是一个螺旋式上升式的动态演化过程,见图1。

图1 高校高绩效财务工作团队的生命周期示意图

(二)团队隐性知识共享目标的实现过程

高校财务工作团队从成立、震荡、规范化到高绩效的过程,也是团队成员间隐性知识共享的实现过程。团队成立阶段,主要是获取上级领导的支持,建立团队成员间的初步交流与沟通平台,确立团队的工作绩效目标与隐性知识共享目标;团队震荡阶段,团队成员由于个性心理特征的差异与利益因素,在熟悉之后逐步显性化表现出个体自己的感受,表现出拒绝交流与沟通,甚至直接表达不满,成员间处于冲突与“震荡”状态,隐性知识的传播、共享意愿降低或停止;规范化阶段,伴随团队激励机制的建立与团队文化的建设,团队凝聚力增强,团队成员对团队有较强的归属感与认同感,成员间逐步进入良性沟通交流状态,隐性知识传播、共享意愿逐步增强,团队逐步迈入稳定与成熟的规范化阶段;高绩效阶段,优质高效的团队文化已经建立,团队进入团队文化管理阶段,团队成员间自由分享信息,全通道方式平等沟通信息,成员有成就事业的高峰体验,有完成工作目标的荣誉感与使命感,团队隐性知识共享意愿达到巅峰。随着社会经济的发展,工作团队面临新的竞争与压力,团队的管理机制与团队文化有可能不适应外部环境的发展,管理机制与团队文化都需要进行创新。这一时期,团队就进入了低绩效阶段,成员间的隐性知识传播与共享意愿都会下降,团队进入下一个周期。

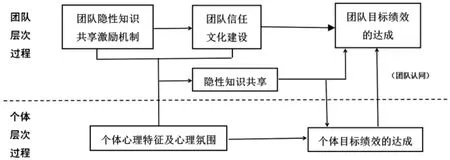

一个高效的财务工作团队必须具有清晰的隐性知识共享目标,从团队层次与个体层次的角度来推进目标的实现。团队隐性知识共享与信任文化建设影响团队成员的知识共享意愿,推进团队目标绩效与个体目标绩效的实现。团队隐性知识共享目标的实现过程,见图2。

图2 高绩效财务工作团队隐性知识共享目标实现过程示意图

二、高校财务工作团队隐性知识共享的演化博弈分析

(一)基本假设

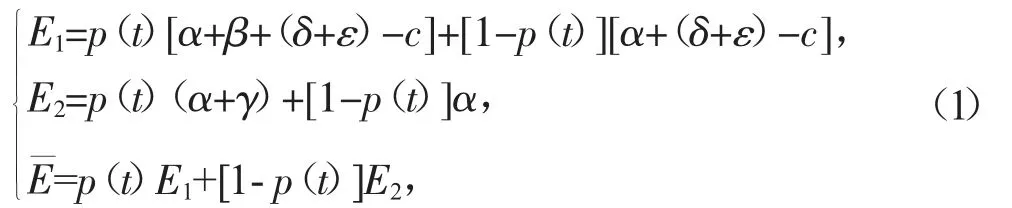

第一,团队成员均系有限理性人,追求自身收益最大化。第二,一定时期内团队成员规模(恒为n)相对稳定,成员隐性知识具有异质性特征,为不完全信息博弈。第三,隐性知识共享存在共享成本c,共享成本包括机会成本、时间精力成本。第四,成员进入团队前(即不合作交流)的财务工作与教学科研能力为α,即不共享各成员的收益为α,进入团队后若均选择隐性知识共享,成员都会相应提高其财务工作与教学科研水平(增加值为β);若博弈双方仅一方有共享意愿,则选择共享一方支付了共享成本却没有从中获得收益增加值,其收益为α-c,选择不共享一方因不需要支付共享成本而获得收益为γ(γ>β),因为不需要支付共享成本c;若双方均有意愿共享,则其获益增加为 β-c。第五,设 p(t)(0≤p(t)≤1)为团队中有意愿共享自己所掌握的隐性知识的概率,是时间t 的函数,则无意愿共享者比例为1-p(t),团队从成立经震荡、规范化到高绩效阶段的周期,也是p(t)值逐步增大的过程,p(t)在一个周期内是一个递增函数。第六,设组织激励给有意愿交流共享者的收益为δ,团队信任文化建设使团队成员和谐相处能给成员带来精神上的愉悦,所获非货币收益为ε。

(二)隐性知识共享演化博弈模型

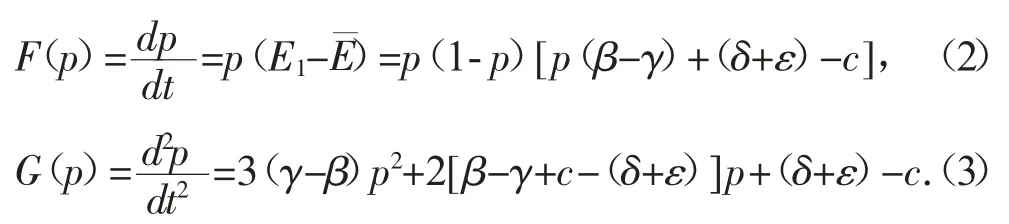

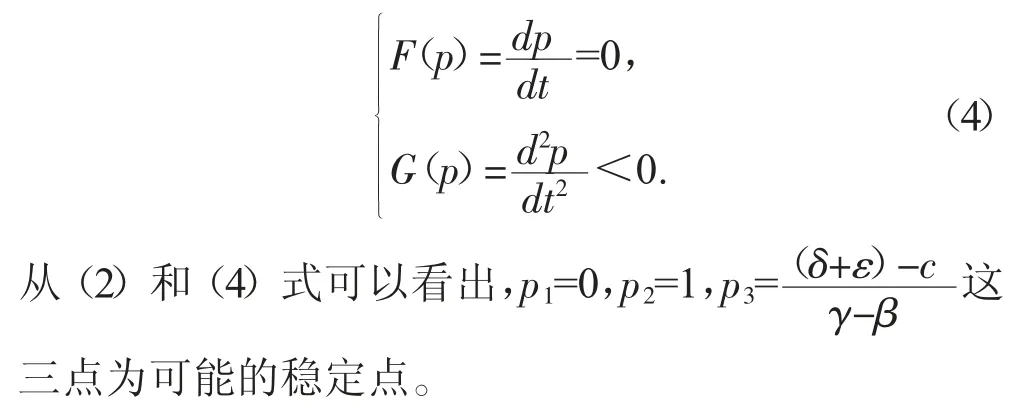

首先,构建复制动态方程。根据上面的研究假设,我们得出高校财务工作团队隐性知识共享的博弈矩阵(见表1)。从上面的博弈矩阵得到复制动态方程如下:

其中,E1表示财务工作团队成员选择共享隐性知识的期望值;E2表示财务工作团队成员选择不共享隐性知识的期望值表示财务团队对共享隐性知识的平均期望值。对函数p(t)求一阶和二阶导数得:

根据数学导数知识,在演化博弈中,演化博弈策略必须满足下式条件:

其次,高校财务工作团队生命周期各阶段的演化博弈策略探究。第一,震荡阶段。高校财务工作团队创建之初的震荡阶段,激励制度没有建立(δ=0),团队文化建设也还没有进行(ε=0),且隐性知识共享存在共享成本是恒存在的(c>0)。根据表1 的博弈矩阵,由于共享成本c 的恒定,选择共享的成员没有从中获益,而选择不共享的成员,不需要支付共享成本即可获益,经反复博弈,博弈双方最终都会做有利于自身的策略,都不会选择隐性知识共享,实质上不存在隐性知识的传播与共享问题;第二,规范化阶段。规范化阶段,团队开始进行激励制度建设而产生激励收益(即δ>0),团队文化建设也一并开始,但由于文化建设需要有一个较长的过程,文化建设的作用还未得到体现(即ε=0)。此时,激励收益一般要小于共享成本(即δ<c),G(0)=(δ+ε)-c>0,G(1)>0,即 p1=0 点为演化博弈稳定点,而>0,则 p2=1,p3=不是稳定状态点。此时,团队成员有隐性知识共享的意向或意愿,但依然没有隐性知识共享的具体行动;第三,高绩效阶段。高校财务工作团队在经历规范化阶段后进入高绩效阶段。这一阶段与规范化阶段相比,其团队文化建设得到加强并发挥作用,参与隐性知识共享的成员可获非货币收益为ε(ε>0)。由于 G(0)=(δ+ε)-c>0,G(1)>0,即 p1=0 与 p1=1 两点都不是稳定点,而依据微积分的中值定理,0<p3=为演化博弈的稳定点,即的比例(概率)的团队成员愿意参与隐性知识共享。随着团队文化建设的深入,在制度激励δ 不变的前提下,精神愉悦的非货币收益会增大,即的值会增加,表明高校财务工作团队进入了高绩效阶段;第四,衰退再造阶段或退出共享阶段。随着团队外部环境的变化,竞争压力加大,团队文化已经不太适应团队的发展,在制度激励δ 不变的前提下,精神愉悦的非货币收益ε 会减少,的值进入下降阶段,表明高校财务工作团队进入了衰退再造阶段。这一时期,团队需要进行文化创新与管理创新,若创新再造成功,团队进入下一个周期。若创新再造失败,团队成员退出共享,团队渐渐地趋于解体。

表1 团队成员隐性知识共享博弈矩阵

三、团队信任文化对高校财务工作团队隐性知识共享的影响

信任是一种心理状态和选择行为,是一种社会属性,更是一种文化规则,是团队成员认为与他人相处时他人至少不会损害自己利益的信念与非理性的选择行为[9]。团队信任文化是以信任为特征的团队文化,是团队成员在较长期的工作实践中,逐步形成的以信任为特征的共同价值观、行为选择准则和沟通交流方式的一种集合体。团队信任文化对高校财务工作团队隐性知识共享的影响,主要体现在影响共享环境。共享环境包括共享的制度环境、心理环境与沟通环境等三个方面,进而影响团队隐性知识共享效率与水平[10](见图3)。

(一)团队信任文化对隐性知识共享制度环境的影响

隐性知识共享的制度环境是一系列用来建立促进团队学习交流,激励成员隐性知识传播、转移与共享的团队规章制度体系,包括利益平衡机制与补偿机制。团队信任文化被团队成员普遍认同,这就会把“信任”“装入”了团队的管理制度中,影响隐性知识共享的制度环境,加速团队成员对团队与团队制度环境的认同。这又会导致制度成本降低,激励隐性知识共享的利益平衡机制与补偿机制更能发挥作用,助力隐性知识共享传播者、接收者参与隐性知识共享的积极性的提高,促进团队的隐性知识共享水平的提升。

(二)团队信任文化对隐性知识共享沟通环境的影响

团队信任文化影响隐性知识共享沟通环境,主要体现在克服沟通障碍与提高沟通效率两个方面。团队信任文化直接决定成员的沟通风格、沟通方式、成员行为特征,鼓励成员参与沟通交流的氛围与环境,能极大地克服沟通过程中的障碍;平等、信任、理解的团队文化氛围,尊重团队成员个性差异,能更有效地改善团队内的人际关系,提高成员间的沟通效率,从而提高团队隐性知识共享的水平。

(三)团队信任文化对隐性知识共享心理环境的影响

团队信任文化对隐性知识共享心理环境的影响,表现在降低心理抵触与改善团队成员的个体认知方面。团队信任文化能克服隐性知识共享过程中不愉快的冲突,避免对立情绪的产生,降低团队成员的心理抵触的强度与持续时间;能改善团队成员的认知结构,减少团队成员在隐性知识共享过程中的归因偏差,克服自大与保守,相信对方的能力,对自己已经习惯的方式也愿意改变,从而提高团队隐性知识共享的水平。

四、构建有利于隐性知识共享的团队信任文化的路径选择

通过以上分析,信任文化在高校财务工作团队隐性知识共享的演化博弈中发挥了重要的作用,推动隐性知识共享水平的提升。

(一)在团队合作与交往中确立以信任为基础的主导价值导向

高校财务工作团队结构主要表现在学缘、地缘上的差异,团队成员的多元化结构势必产生文化差异与文化冲突。为建立高效的隐性知识共享机制,在团队文化建设过程中,团队的合作与交往中必然要确立以信任为基础的主导价值导向,来引领团队信任文化建设,形成“多赢、合作、共享”的信任文化与文化自觉。

(二)构建财务工作团队的信任文化生态系统促进团队成员共同成长

高校财务工作团队生态系统是以财务实务工作、教学工作为基础的各个要素组成的生态关系集合体。它包括团队成员的专业知识特长(隐性知识与显性知识)、权责体系、资源配置、团队角色定位、财务及教学工作运行规则、文化环境等组成的生态运行系统。其文化生态系统是财务部门与一线专业教学部门组成的生态结构的价值观、行为方式与团队外围的学校文化、区域文化等要素构成,共同作用于高校财务工作团队信任文化的建设。在高校财务工作团队信任文化系统构建过程中,既要考虑文化生态系统内相互制约的因素,又要引领团队价值观,促进团队成员共同成长,形成合作、共享的成长共同体。

(三)通过制度建设促进信任文化的形成

信任分为团队信任与人际信任,在团队隐性知识共享中,人际信任的重要性要大于团队信任,团队信任引领隐性知识共享,起启动作用[10,11]。在隐性知识共享初期,团队成员在团队制度的硬性约束下,基于团队的制度约束,投入时间精力成本,参与交流与沟通,参与有利于团队价值实现的风险行为。若团队成员的“风险投资”得到相应的回报,团队信任就建立起来了。团队成员在制度的约束下,团队信任的助力下,团队成员之间的人际信任逐步增强,从团队信任到人际信任,从制度的硬性约束逐步实现文化的软约束,内化为团队的信任文化。

猜你喜欢

教育家(2022年17期)2022-04-23

河北画报(2021年2期)2021-05-25

职工法律天地·上半月(2021年12期)2021-01-10

甘肃教育(2020年2期)2020-09-11

现代企业文化·理论版(2017年7期)2017-05-14

桃之夭夭B(2017年2期)2017-02-24

现代商贸工业(2016年1期)2016-08-15

新高考·高一数学(2016年3期)2016-05-19

高中生·青春励志(2014年11期)2014-11-25