全面预算管理控制实践与思考

——以DX公司PP车间成本管控为例

2023-01-11 08:52曾惠梅

活力 2022年22期

曾惠梅

(中科[广东]炼化有限公司,湛江 524076)

前 言

全面预算管理是利用预算工具对企业内部各部门、各单位的各种财务和非财务活动进行规划、控制和考核评价,从而实现对企业资源利用的最大化,更有效地组织和协调企业的生产经营,从而完成既定的经营目标。一般而言,全面预算管理是由经营预算、资本预算和财务预算三个部分组成的体系化生产经营活动。在实践中,一般通过预算编制、指标监控和调整,以及完成情况分析和考评,来实现全面预算管理的事前指引、事中控制和事后监督的系统管理。

近年来,随着人工智能等先进技术的出现和发展,现代企业的财会工作都面临着进一步推动业财融合、深化财务转型的迫切需要。作为财务管理和控制的最主要抓手,如何更好地完善企业全面预算管理、构建科学高效的全员预算管理目标体系、切实提高预算管控力度,充分发挥预算管理目的,就是摆在各个企业面前的最重要课题之一。

一、全面预算管理与控制

传统的预算管理工作,是作为财务管理工作的一个工具,对固定时间区间内的财务指标进行预测和分析,单纯地围绕核心目标做到事前算账、事后复盘,是一个孤立的工具,展现的是静止的数据。

随着当代企业管理的发展,企业更关注长远发展的战略,而当代预算管理工作已从以往单纯的财务管控职能中发展出来,发展为围绕核心目标建立包含了经济、技术及市场指标等,涵盖了财务预算、生产经营预算和资本预算的财务与非财务指标大融合的全面预算指标体系,以此为出发点采取多种手段进行约束、控制及调整的系统化工作。通过与信息管理技术的结合,能够对企业生产经营状况随时进行监控,支持各种经营指标的动态调整;借助管理会计工具,实现对企业经营管理层的信息支撑。全面预算管理工具是突破了以往模式的管理工具集合。

全面预算控制是指企业结合整体目标及资源调配能力,经过合理预测、综合计算和全面平衡,围绕全面预算指标,对一定时期内的生产经营和财务活动进行统筹安排的控制过程。

二、目前全面预算管理实践中仍存在执行控制上的不足

预算执行是整个全面预算管理工作的关键环节,全面预算指标一旦下达,各个业务执行层面应当认真组织实施,将预算指标层层分解,与此同时,业务部门还应当将预算责任逐级延伸,尽可能细化到执行部门、执行环节,甚至执行岗位和关键个人,方能形成全方位的预算执行控制体系。

虽然全面预算管理随着财务转型的推进要向生产经营全方位渗透,财务逻辑和财务思维要影响生产经营全业务链,但是在实务中存在与业务层面有所脱节的情况,难以实现财务逻辑向生产逻辑的转化,非财务人员,特别是基层非财务人员无法完全理解和认同全面预算指标控制,仍存在割裂的思维方式,这就要求企业在预算管理工作中要注重指标的转化,把预算指标以非财务人员看得懂、想得通、做得到的方式体现出来,从而更好地发挥全面预算指标的控制职能。

三、以DX公司PP车间成本费用指标控制为例

(一)背景

DX公司是国有特大型炼油化工生产企业,其中PP车间是以生产高附加值化工产品的生产车间,下辖PP生产装置一套。PP生产装置采用国产化第二代环管法聚丙烯工艺,是用串联双环管反应器来生产聚丙烯均聚物,装置设计产量为14 wt/a,可生产产品牌号26个。装置职能是把上游气分生产的丙烯,通过加入催化剂聚合成为聚丙烯产品,并包装出厂。装置生产路线较直观,供上下游产品只限于聚丙烯干气和工艺凝液外送,装置互供原料及产品内部定价对成本核算价格影响较小。

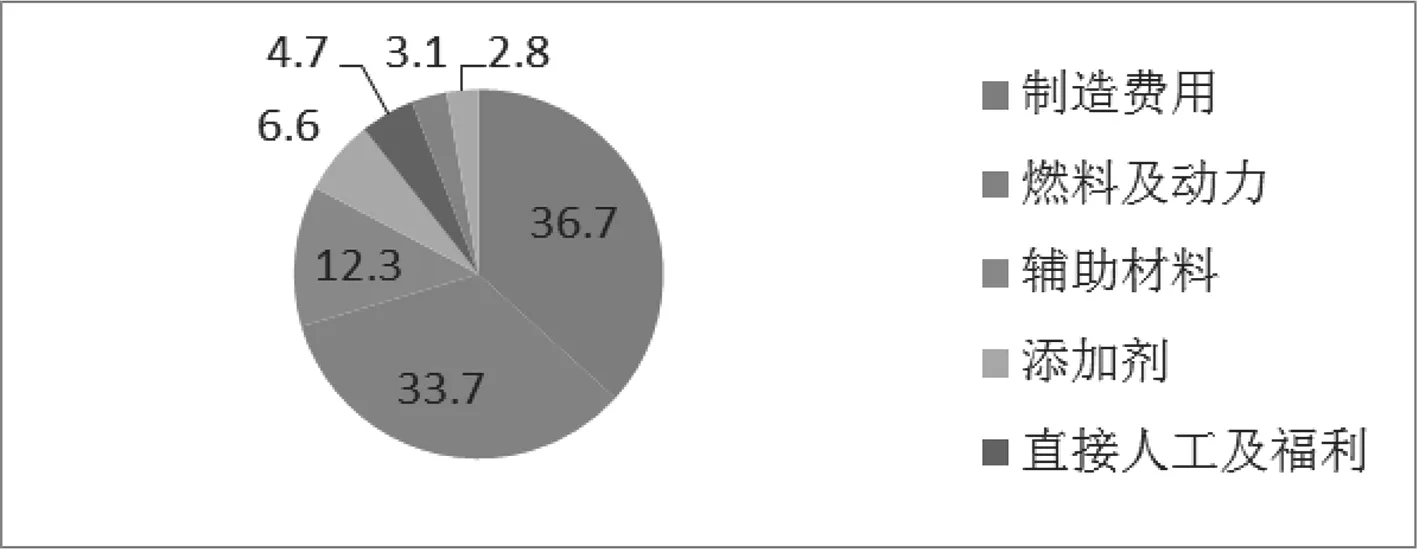

PP车间成本主要由上游产品、外购原料、辅助材料、添加剂、燃料及动力、直接人工及福利、制造费用、营业税金及附加和财务费用等构成。其中各费用分布情况如图1所示。

图1 PP车间费用分布情况(%)

基于装置工艺的特点,只要装置平稳,产品提升空间不多,于是PP车间日常可控、班组可控的成本指标集中在燃料及动力、辅助材料和添加剂三个方面的费用上。

在以往的管理模式下,成本费用指标由生产技术部门下达至车间;生产技术部门每月根据财务部门编制的成本费用情况,结合各个车间和装置的参数台账,对成本费用完成情况进行分解,车间根据生产技术部门提供的结果来分析本单位在过去一段时间内出现的成本费用波动原因,提出下一个成本费用周期的整改方案。

在这种模式下,成本费用的控制存在滞后性。一方面,在控制结果的统计分析上存在滞后,更为重要的是难以佐证控制手段对成本费用是否直接相关,对验证控制手段的有效性存在滞后;另一方面,在成本费用完成情况的分解监控上,车间没有直接参与,数据的准确性容易存疑,而且车间管理人员和操作人员仅对操作成效有一个模糊的认知,难以将自己的行为与结果有直观的关联。

(二)开展车间成本费用预算指标压降工作

1.公用工程成本费用压降

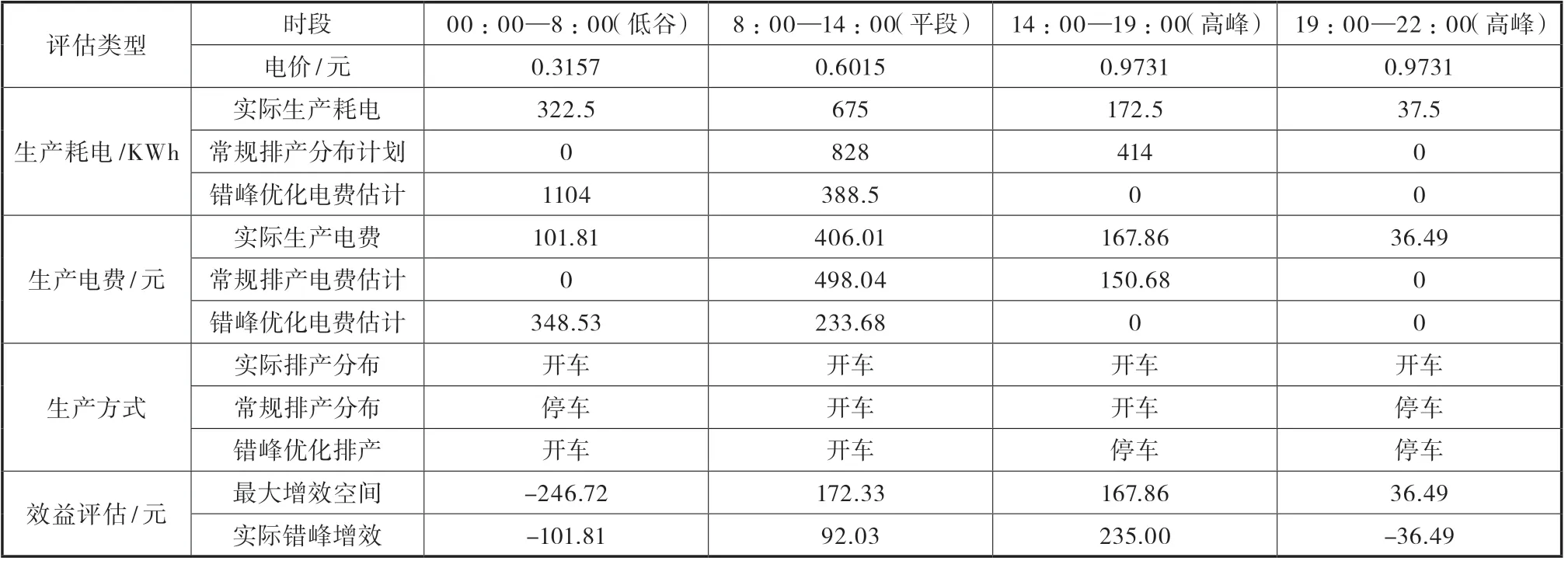

PP车间公用工程燃料及动力主要由电、蒸汽、水和风组成,占车间成本费用的33.7%,其中电耗占动力成本近60%。财务部门在预算完成情况分析中发现,PP车间公用工程成本费用与装置运行工况及车间操作水平有很大的线性关系,因此装置公用工程燃料及动力的优化,是推进PP车间全员参与成本预算目标管理的重要环节。在此基础上,DX公司财务、生产管理和车间技术人员进行了集中分析和攻关,发现在PP车间日常开展的节能降耗措施中,蒸汽、水和风的消耗均有计量设施,且在装置控制系统中能够实时监控,而且员工的调整操作有完整的过程记录,可以据此换算出直观的节能降耗效果,而且可以在公司绩效评比中获得非常明显的优势,因此员工参与积极性高涨,进一步保障了节能降耗措施的落实。而电耗情况存在装置运行操作系统中无法真实直观的计量,因此员工在执行电耗降费措施后,在较长时间内得不到积极的效果反馈,造成车间降电措施在班组推进效果欠佳。PP装置能耗指标实时监视表、C902C-鼓风机峰谷用电效益评估表如表1和表2所示。

表1 PP装置能耗指标实时监视表

表2 C902C-鼓风机峰谷用电效益评估表

为此在DX公司经济活动分析中,财务部门通过与车间管理人员进行成本效益分析,积极利用各类生产运行系统和管理信息系统的数据,充分利用车间特点优势整理出影响装置成本费用的关键因素和重点控制环节,结合问题并采取的具体措施,共同开发了PP装置的经济性能分析与优化模块,可以实现分析和估算生产工况的动态消耗分布,从而为装置管理和操作人员提供了装置财务生产成本动态变化信息,辅助车间管理人员滚动优化生产方案,实现装置节能降耗方向的正确引导。其中,通过选用现场操作人员最为熟悉的操作指标作为成本管控指标,为装置操作和管理人员提供了最直观的成本费用指标管理目标,实现成本费用指标控制“全员懂控制、全员能控制”。

2.班组成本核算系统与考核

DX公司通过信息技术,将PP车间成本指标与实时生产数据、重点耗电设备数据、能源数据、质量数据和管控数据进行了整合,以生产历史数据模型为计算引擎,支撑装置的过程监控、能耗监视、装置运行成本分析、班组竞赛、峰谷优化和操作优化支持等功能模块的应用,将财务管控指标层层落实分解到最小的成本控制单元,无论是装置管理人员、还是操作班组,甚至操作人员个人,都是财务成本控制指标的直接责任人,做到了每一个操作参数与财务指标的零距离对接,最终实现全面预算指标控制与装置运行无缝衔接。

(1)建设班组成本核算子系统,从装置处理量、原辅料消耗、公用工程消耗等多方面出发,对每个班组的产耗情况、生产成本进行统计和考核,从制度上提高班组的积极性和竞争力,从而辅助提高生产装置的操作和优化水平。

(2)通过按班组进行生产过程分组统计,实现班组生产操作经济技术比较,以提高操作员的节能操作意识和操作主动性,通过优化操作参数实现提高装置经济运行水平。

(3)通过优化支持工具对装置生产过程数据的深度挖掘和分析,使各级管理人员能够实时了解生产装置的各项工艺控制指标性能变化趋势,为操作人员和工艺技术员能够根据装置的性能变化趋势提供操作控制优化调整的直观的数据依据,实现装置运行效益最大化。装置班组竞赛与成本分析如图2所示。

图2 装置班组竞赛与成本分析装置界面图

(4)班组考核的主要指标包括班组吨负荷综合能耗对比、班组吨负荷消耗成本对比和班组月累计吨负荷综合能耗对比。对预算指标完成情况的考核由处室和车间两个层面构成,处室层面的考核以公司年度技经指标、财务预算为依托,内容包括综合能耗、电耗、水耗和费用指标等进行考核,分别计分和排名,定期通报考核执行情况。车间层面的考核是车间对班组的考核,包括处室的宏观考核指标和与宏观考核指标对应的多项微指标,以财务处考核指标为基准,分解落实到各个班组、最终将指标压力下沉至操作人员,操作员工微指标完成好,直接反映到车间成本中心的财务指标的完成上。

3.PP车间成本费用指标控制成果

变动成本预算指标优化模式在PP车间的应用,说明DX公司积极探索全面预算指标与操作指标相互转换的模式是成功可行的。通过精细分析PP装置的成本效益点,制定了装置原材料采购优化创效和装置公用工程优化创效的成本预算指标管控模式,采取信息化手段,开发PP装置的经济性能分析与优化模块,实时分析和测算装置生产工况的动态消耗分布,为装置管理人员提供了财务生产成本动态变化信息,辅助车间管理人员优化生产方案,实现装置节能降耗方向的正确引导。同时紧盯装置可控成本指标的核心,引入先进生产管理技术实现专题降低装置电耗成本。经过变动成本预算指标优化模式实施后,PP装置综合能耗较费用指标优化设置前下降了22.1千克标油/吨,每年能耗降低产生的效益为696.2万元,其中电耗较指标优化前年节约成本达到310万元,指标控制成果显著。

结 语

结合DX公司PP装置建立了全面预算管理指标与生产经营指标全面预算管理的关联模型,引导基层班组从全面预算指标出发进行生产操作,把自己的操作参数与预算指标的完成直接挂钩,从而更好地实现全面预算管理工作对生产经营的引领控制。

猜你喜欢

机电安全(2022年2期)2022-09-03

机电安全(2022年4期)2022-08-27

商品与质量(2021年43期)2022-01-18

智能制造(2021年4期)2021-11-04

中国市场(2021年34期)2021-08-29

中国核电(2021年3期)2021-08-13

今日农业(2020年23期)2020-12-31

环球市场(2020年20期)2020-01-19

大众投资指南(2019年20期)2019-12-20

小学生学习指导(中年级)(2018年11期)2018-11-29