中国工业产品出口贸易及碳关税影响研究

2023-01-16 08:16任亚楠田金平陈吕军

中国环境管理 2022年6期

任亚楠,田金平,陈吕军 *

(1.清华大学环境学院,北京 100084;2.清华大学生态文明研究中心,北京 100084)

引言

应对气候变化是全人类的共同事业,但全球气候治理规则尚未确立,并日益成为国际贸易合作和竞争的新热点[1]。对进口商品征收碳关税,是发达国家一直呼吁的应对气候变化路径[2],以期通过这一“贸易保护气候牌”主导贸易新规则的制定。2021 年7 月,欧盟委员会正式启动碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)立法进程,要求首批纳入的水泥、钢铁、铝、化肥、电力等五大行业的欧盟进口商,自2026 年起根据其进口产品及其上游原材料生产过程中的直接碳排放[3],参照欧盟碳市场价格缴费购买相应的碳许可[4]。根据2022 年6 月22日欧洲议会通过的对该法案的修正意见稿,欧盟碳关税将推迟一年,于2027 年起正式开征;行业范围增加了有机化学品、塑料、氢和氨,未来会进一步扩大直至2030 年前覆盖欧盟碳排放交易体系(European Union Emissions Trading System,EU-ETS)的所有行业;除直接碳排放以外,与外购电力相关的间接碳排放也被纳入征税范围,最终同时覆盖直接和间接碳排放[5]。除欧盟以外,美国、日本、加拿大等国也在积极探索实施碳关税政策的可能性[6]。未来,发达国家在碳边境调节问题上将呈合流之势,冲击应对气候变化挑战的全球合作框架[7]。

碳关税本质上是一种单边举措,是发达国家转嫁减排责任和成本、提升自身竞争力和影响力的新贸易保护主义手段。这既违反了WTO 非歧视原则,也不符合《联合国气候变化框架公约》和《巴黎协定》共同但有区别的责任原则和国家自主决定贡献的制度安排。在现行全球产业分工格局下,碳关税政策将冲击发展中国家碳密集型产品的出口。我国是全球第一大出口国,出口产品偏基础性、大宗性和原料性,全生命周期碳排放高。发达国家碳关税政策将增加我国产品的出口成本,进而使其在国际市场上的竞争力受损。为此,亟须高度重视碳关税政策的影响,着力深化科学研判,强化系统综合应对,为我国在外部环境演变复杂形势中赢得更大战略主动。具体来看,我国不同产品出口贸易额和贸易伙伴结构大相径庭,贸易增加值和隐含碳排放存在显著差异,这意味着我国不同产品的出口贸易经济收益受碳关税政策的影响程度也有所不同[8]。工业产品在我国出口贸易及贸易隐含碳排放中均占据绝对主导地位。为此,准确测算我国各类工业产品出口贸易隐含碳排放和经济效益,既是科学评估和防范碳关税影响的基础,也是关键的技术难点[9]。

现有多项研究运用投入产出分析方法核算了我国出口贸易隐含碳排放。许英明等运用投入产出模型和世界投入产出表核算了2020 年我国钢铁、铝、化肥和水泥四大行业对欧盟27 国出口贸易中隐含的碳排放量及可能被征收的碳关税[1]。刘斌等运用单区域投入产出模型和我国投入产出表测算了2018 年我国21个行业对欧盟27 国的出口贸易隐含碳排放,进一步按照欧盟可能的征收标准和征收范围分析了我国因欧盟碳关税政策可能遭受的经济损失[8]。但是,现有研究仍然需要提升以下方面:①没有足够高的产品分辨率[10],无法支撑碳关税政策对我国特定产品部门出口的潜在影响分析;②已有研究基于出口贸易隐含碳排放预估了我国可能缴纳的碳关税,但仍未结合贸易经济增加值指标定量分析碳关税对我国出口贸易经济收益的影响;③尚未基于我国出口贸易结构分析,预测我国在与除欧盟以外的其他发达国家及发展中国家的贸易中,因碳关税政策可能增加的经济成本。因此,本研究通过运用基于环境拓展的投入产出分析方法(Environmentally Extended Input-Output Analysis,EEIOA),填补上述研究空白。

在宏观和中观尺度上,EEIOA 的三种模型被广泛应用于贸易隐含碳排放核算:单区域投入产出分析模型(Single-Regional Input-Output Analysis,SRIO)、双边贸易隐含排放分析模型(Embodied Emission in Bilateral Trade,EEBT)和多区域投入产出分析模型(Multi-Regional Input-Output Analysis,MRIO)。以上三种模型的关键区别在于系统边界界定(对进口的中间产品的环境影响的分配方式)、技术假设和模型复杂度[11]。SRIO 模型关注与单一国家的总消费相关的排放,同时考虑该国与世界其他地区的贸易中的隐含排放[12]。在该模型下,将世界其他地区聚合为一个区域,并通常假定国内外的生产采用相同的技术(进口替代假设)。EEBT模型同样考虑与一国总消费相关的排放,但该模型按照贸易伙伴对贸易进行分解并采用差别化的排放因子,从而放宽了进口替代假设。EEBT 模型通常被用于分析国家间的双边贸易及其隐含排放[13,14]。MRIO 模型将投入产出分析扩展到多区域层面。分别使用EEBT 模型和MRIO 模型计算出的全球排放量是一致的,但是两者对国家排放和部门排放的分配方法有所不同[15,16]。SRIO 模型和EEBT 模型没有区分进口商品是用作最终消费还是中间消费,而是将进口商品生产的所有环境影响都分配给进口国,可以回答例如“出口塑料制品增加了中国多少国内排放”这一问题,更适合分析一国贸易的整体情况或国家之间的双边贸易关系及其环境影响转移;MRIO 模型区分了用作最终消费的进口和用作中间消费的进口,某国出口贸易的隐含碳排放量为生产该国出口的最终产品的全球总排放量,可以回答例如“用于他国最终消费的美国塑料制品的生产带来了多少全球总排放”这一问题[17]。

碳关税计算并不区分进口商品是作为中间产品投入到进口国的生产中还是用于最终消费,而是关注双边贸易关系及其隐含排放,因而本研究采用EEBT 模型进行贸易隐含排放及碳关税的测算。首先,本研究结合贸易额、贸易增加值和贸易隐含碳排放三个指标分析了我国各种工业产品的出口贸易现状;通过对比我国与其他区域工业产品的碳排放强度,识别了我国易受碳关税政策影响的高碳排放强度产品;在我国出口贸易伙伴结构分析的基础上,采用情景分析法分别模拟了欧盟、所有发达国家以及我国所有贸易伙伴分别征收碳关税对我国不同工业产品出口贸易经济收益的影响;进而为我国有效应对碳关税政策、防范对外贸易风险、全面提升外贸发展能力和竞争力提供对策建议。

1 研究方法和数据来源

1.1 中国工业产品出口贸易隐含碳排放和经济增加值测算

本研究中我国出口贸易隐含碳排放的含义为我国出口商品的生产所增加的国内碳排放,即同时覆盖直接排放和间接排放。EEBT 模型可用于定量核算出口贸易隐含碳排放。

投入产出模型的核心表达式如式(1)所示:

式中,x为总产出向量;y为最终需求向量;A为技术系数矩阵;L=(I-A)-1,其中,L为列昂惕夫逆矩阵或总需求矩阵[18],表征由最终需求的单位变化所引发的社会经济系统总产出的直接和间接变化[19]。

某一特定区域r的总产出xr有两种用途,其一是满足最终需求,其二是作为中间产品投入到下一步生产中,所以xr可用式(2)表示:

式中,Zr=Zrr+∑s≠rZsr,表示区域r生产活动中的本地和进口中间投入;yr=yrr+∑s≠rysr,表示区域r的最终消费;∑sers=∑s≠rZrs+∑s≠ryrs,表示区域r的总出口;∑sesr=∑s≠rZsr+∑s≠rysr,表示区域r的总进口。

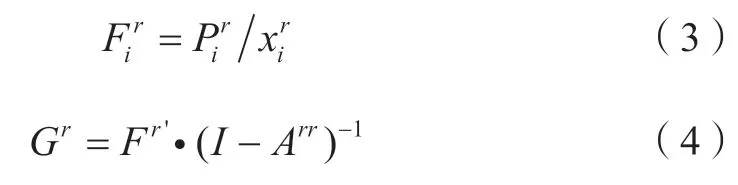

根据投入产出分析中生产技术基于固定比例的关键假设,区域r部门i单位总产出的直接碳排放/直接经济增加值以及区域r用于最终消费或出口的单位产出引致的本地总碳排放/总经济增加值Gr可分别用式(3)和式(4)表示:

从区域r到区域s的部门i出口导致区域r增加的碳排放/经济增加值和区域r部门i出口贸易隐含的总碳排放/总经济增加值可分别用式(5)和式(6)表示:

本研究数据来源为多区域投入产出数据库Exiobase V3.8.1[20]。该数据库具有详细、一致的部门分类,依据联合国《全部经济活动的国际标准产业分类》(International Standard Industrial Classification of All Economic Activities,ISIC)①https://unstats.un.org/unsd/classifications/Econ/isic。,将所有经济活动划分为200 种产品/产品小类(详见Stadler 等研究[20]的补充材料9②https://onlinelibrary.wiley.com/doi/full/10.1111/jiec.12715。)。其中,隶属于工业部门的采矿业和制造业分别涵盖了23 种和85 种产品,增加了可视化难度。因此,本研究依据ISIC 的产业分类结构,对产品贸易额较小的相近产品类别进行合并,最终确定了40 种工业产品类别,其中采矿业12 种、制造业28种。为方便后续开展碳关税影响的情景分析,本研究将全球所有国家和地区划分为欧盟27 国(不包括英国)、(除欧盟以外的)其他发达国家、发展中国家。数据库中的碳排放数据更新至2019 年,为了与欧盟CBAM 保持一致,本研究中的碳排放为包含二氧化碳(CO2)、一氧化二氮(N2O)和全氟碳化物(PFCs)在内的总温室气体加权排放量[5,21],权重为相对于CO2的100 年全球增温潜势。数据库中的经济数据为2005 年欧元不变价。

1.2 碳关税对中国工业产品出口贸易影响的情景分析

本研究设计了三种情景模拟碳关税政策对我国工业产品出口贸易经济收益的可能影响:

(1)情景一:鉴于目前只有欧盟正式启动了碳关税政策的立法进程,在该情景下,我国出口到欧盟27国的工业产品会被加征碳关税。

(2)情景二:我国出口到所有发达国家(包括欧盟27 国和其他发达国家)的工业产品均会被加征碳关税。

(3)情景三:我国出口到所有贸易伙伴(包括欧盟27 国、其他发达国家和发展中国家)的工业产品均会被加征碳关税。

按照式(7)分别测算三种情景下我国40 种工业产品出口贸易可能被征收的碳关税。由于现阶段我国的碳排放权交易市场仅覆盖了电力行业,且碳价远远低于欧盟碳市场价格,因此暂不考虑其对碳关税的抵扣效果。在碳关税计算中统一采用2021 年底欧盟碳市场价格(现价约为80 欧元/t 碳[22]),并根据世界银行提供的欧盟消费者价格指数③https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG。折合成2005 年不变价(约为62 欧元/t 碳)。特别需要注意的是,鉴于目前各国的碳关税政策动向及碳价水平正在发生着巨大变化,本研究有意探索极端条件。因此,上述情景仅可作为衡量未来可能发生变化的工具而不能用作预测,实际情况存在于本研究评估的各情景之间。

式中,CPs为区域s的碳价。

2 中国工业产品出口贸易及碳关税影响分析结果

2.1 中国工业产品出口贸易额、经济增加值和隐含碳排放

2019 年,我国工业产品出口贸易总额为22 486.0亿欧元,占全球工业产品贸易总额(149 224.5 亿欧元)的15.1%。相应地,工业产品出口贸易为我国带来了17 658.0 亿欧元增加值和18.1 亿t 碳排放,在全球工业产品贸易增加值(111 753.6 亿欧元)和隐含碳排放(71.0 亿t)中的占比分别为15.8%和25.5%,在我国国内生产总值(128 119.1 亿欧元)和国内总碳排放(103.4 亿t)中的占比分别为13.8%和17.5%。由上述分析可知,工业产品出口贸易使我国承担了相较于自身出口经济收益占比约1.6 倍的碳排放责任,在为我国经济增长做出突出贡献的同时,也更高比例地增加了国内碳排放包袱。我国工业产品出口贸易中存在的国内碳排放增量和国内经济收益失衡的现象不利于我国经济社会的高质量发展和“双碳”目标的如期实现。

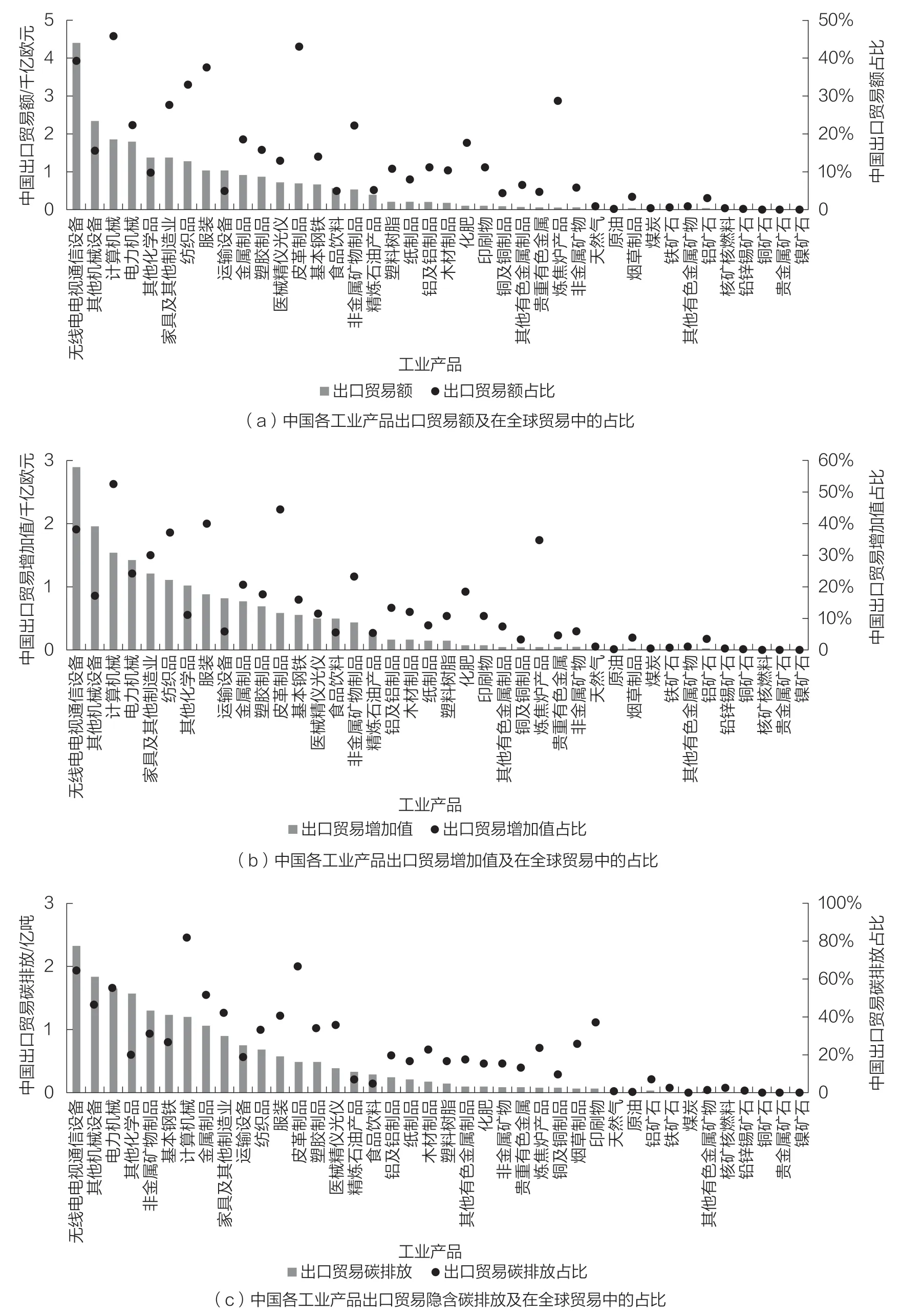

在40 种工业产品中,我国出口贸易遥遥领先的以制造业的多类终端产品为主,包括各类机电产品、化学品、家具、服装、金属制品和塑料橡胶制品等(图1)。其中,我国出口最多的是机电产品,2019 年出口贸易额为12 006.3 亿欧元,在我国工业产品出口贸易总额中的占比高达53.4%;并为我国带来8998.3 亿欧元增加值和8.0 亿t 碳排放,在我国工业产品出口贸易增加值和隐含碳排放中的相应占比分别为51.0%和44.3%。其中,无线电电视通信设备是我国出口最多的一类产品,2019 年我国出口贸易额为4394.1 亿欧元,为我国带来的经济增加值和碳排放增量依次为2869.9 亿欧元和2.3 亿t。我国出口贸易额居中的工业产品以制造业的多类中间产品为主,包括基本钢铁、非金属矿物制品、精炼石油产品和塑料树脂等。我国出口较少的工业产品以采矿业的多类初级产品为主,包括镍矿石、贵金属矿石、铜矿石、铅锌锡矿石、铝矿石、铁矿石等金属矿石和煤炭、原油、天然气等化石燃料。由上述分析可知,我国工业产品出口贸易结构符合我国“两头在外、大进大出”的贸易特征。

图1 中国各工业产品出口贸易额、增加值和隐含碳排放及在全球贸易中的占比(2019年)

在首批纳入欧盟CBAM 的四类高碳工业产品中,我国出口最多的是钢铁,2019 年出口贸易额为636.1亿欧元,占全球基本钢铁贸易额的14.0%;同时,基本钢铁贸易为我国带来537.7 亿欧元增加值和1.2 亿t碳排放。其次是铝及其制品,2019 年我国出口贸易额、增加值和隐含碳排放依次为172.1 亿欧元、147.8亿欧元和0.2 亿t。我国化肥和水泥出口量较小,2019年化肥出口贸易额为81.0 亿欧元,出口贸易增加值和隐含碳排放分别为66.9 亿欧元和不足0.1 亿t;2019年水泥所属的水泥石灰石膏类产品的出口贸易额为41.5 亿欧元,出口贸易增加值和隐含碳排放分别为36.0 亿欧元和0.5 亿t。因此,在欧盟委员会最先提出的CBAM 方案的行业范围下,我国受影响的主要是钢铁和铝的出口贸易。2019 年我国化学品①此处计入炼焦炉产品、精炼石油产品、除化肥和塑料树脂外的其他化学品共三类化学品。和塑料②此处计入塑料树脂和塑胶制品共两类塑料相关产品。的出口贸易额分别为1753.9 亿欧元和1015.2 亿欧元,出口贸易增加值分别为1256.2 亿欧元和801.2 亿欧元,出口贸易隐含碳排放分别为1.9 亿t 和0.6 亿t。因此,由欧洲议会通过的CBAM 法案的修正意见稿对我国工业产品出口贸易的负面影响显著增加。

我国各类工业产品的碳排放强度为0.6~7.5kg 碳/欧元(图2a),产品与产品之间差异巨大。碳排放强度高的工业产品主要包括铅锌锡、铝、镍、铜等金属矿石,非金属矿石,以及各类金属和非金属制品,碳排放强度均超过2.0 kg碳/欧元。矿物开采及金属冶炼的耗能大、产品附加值低,因而碳排放强度高。我国碳排放强度低的工业产品主要包括食品饮料、纺织品、服装、塑胶制品、家具等轻工业产品,以及医械精仪光仪、计算机械、通信设备、运输设备等机电产品,碳排放强度均低于1.0 kg碳/欧元。轻工业产品的碳排放低,机电产品的经济附加值高,因而这两类产品的碳排放强度均较低。

我国工业产品碳排放强度较世界其他区域总体偏高见图2b。在40 种工业产品中,我国碳排放强度低于欧盟27 国的仅有4 种,即炼焦炉产品、铁矿石、天然气和其他有色金属;低于其他发达国家的工业产品仅有炼焦炉产品;低于全球平均水平的工业产品也只有5 种,即煤炭、炼焦炉产品、化肥、纺织品和食品饮料;低于发展中国家平均水平的工业产品有10 种,包括煤炭、塑料树脂、纺织品、食品饮料、服装、化肥、天然气、家具、木材制品和非金属矿物。

图2 中国各工业产品碳排放强度及与各区域的比较(2019年)

2.2 中国工业产品出口贸易伙伴结构

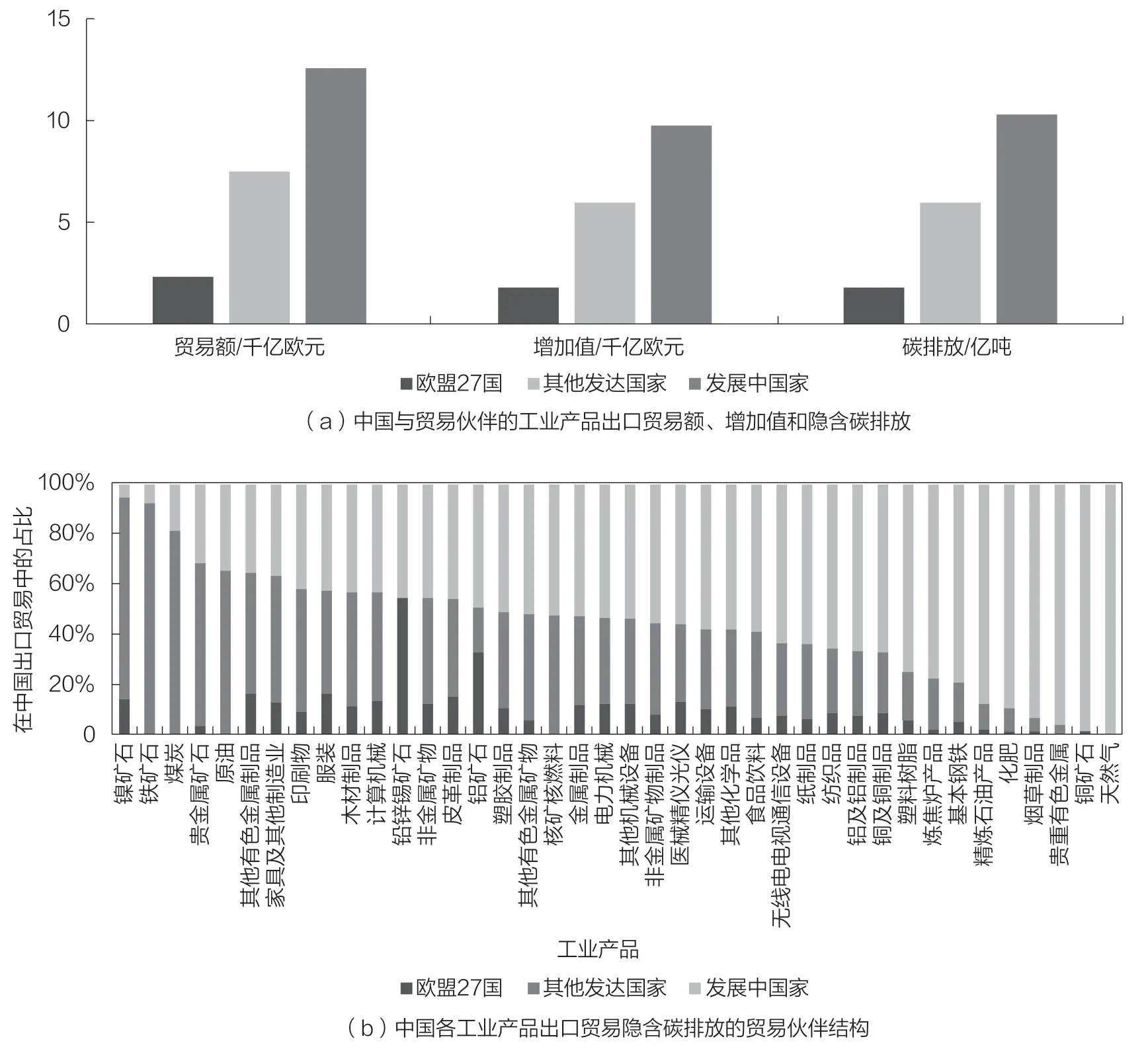

2019 年,我国与欧盟27 国、其他发达国家和发展中国家的工业产品出口贸易额依次为2324.5亿、7564.6 亿和12 596.9 亿欧元,各区域占比依次为10.4%、33.6%和56.0%;贸易增加值依次为1854.8亿、6018.6 亿和9784.6 亿欧元,并分别转移1.8 亿、5.9 亿和10.4 亿t 碳排放至我国(图3a)。由上述分析可知,我国与发达国家的工业产品出口贸易占比接近一半,一旦其他发达国家效仿欧盟采取碳边境调节政策,我国出口贸易将会深受影响。

我国各工业产品出口贸易隐含碳排放的贸易伙伴结构差异巨大,发达国家占比范围为0.05%~94.7%(图3b)。发达国家占比高的前五类工业产品皆为采矿业产品,包括镍矿石、铁矿石、煤炭、贵金属矿石和原油。发达国家占比高的还包括计算机械以及多类轻工业产品,例如家具、服装和木材制品等。发展中国家占比高的工业产品以中间产品为主,包括贵重有色金属、基本钢铁、铝及铝制品、铜及铜制品等多类基本金属及其制品,精炼石油产品、炼焦炉产品、塑料树脂等中间化学品,以及纺织品、纸制品等。我国各类机电产品对发达国家和发展中国家的出口贸易比例基本持平。

图3 中国工业产品出口贸易的贸易伙伴结构(2019年)

2.3 中国工业产品出口贸易碳关税

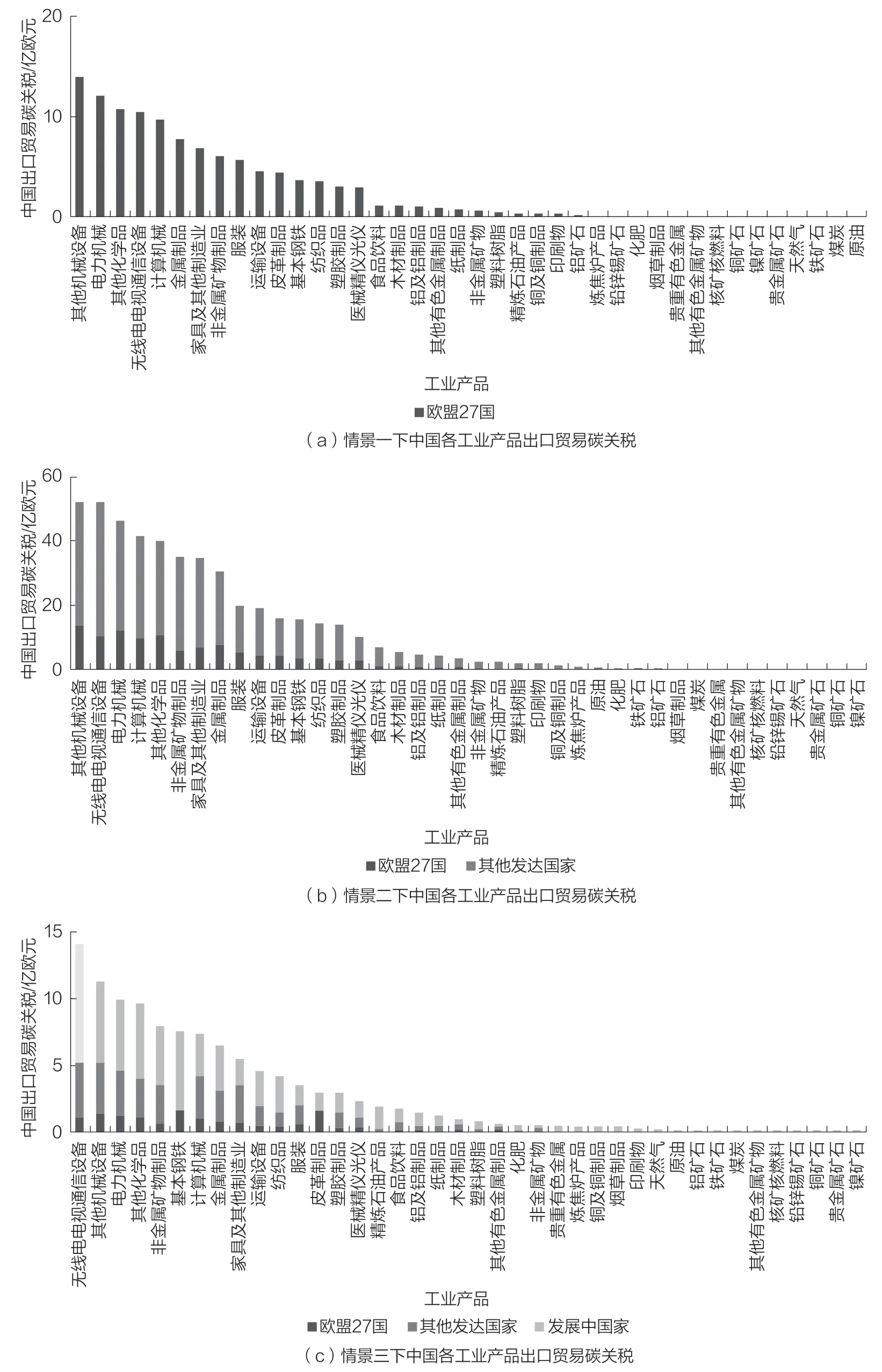

在情景一下,即当欧盟27 国对我国工业产品出口贸易中隐含的碳排放征收碳关税时,我国每年要被加征112.5 亿欧元的碳关税,占我国对欧盟工业产品出口贸易额及我国工业产品出口贸易总额的比例依次为4.8%和0.5%,我国对欧盟出口贸易的经济收益(以增加值计)以及我国出口贸易的总经济收益分别下降6.1%和0.6%。在情景二下,即当所有发达国家均对我国工业产品出口贸易中隐含的碳排放征收碳关税时,我国每年要被加征481.4 亿欧元的碳关税,分别占我国对发达国家出口贸易额及我国出口贸易总额的4.9%和2.1%,我国对发达国家出口贸易的经济收益及我国出口贸易的总经济收益分别下降6.1%和2.7%。欧盟CBAM 立法进程的推进及主要发达国家对碳关税政策的表态支持,将可能引发一些发展中国家出台报复性的碳关税政策。在情景三下,即当我国所有贸易伙伴均参照EU-ETS 的碳价水平对我国工业产品出口贸易征收碳关税时,我国每年要被加征1123.0 亿欧元的碳关税,占我国出口贸易总额的5.0%,我国出口贸易总经济收益将下降6.4%。其中,由欧盟27 国、其他发达国家和发展中国家征收的碳关税占比依次为10.0%、32.9%和57.1%。因此,我国同样需要关注发展中国家碳关税政策的相关进展。

在上述三种情景下,我国出口贸易缴纳碳关税排在前列的工业产品都主要包括了各类机电产品、化学品、金属制品、家具、非金属矿物制品、服装、皮革、钢铁、纺织品和塑胶制品等(图4),排在前15 位的工业产品缴纳碳关税的合计占比依次为93.5%、91.9%和89.3%。以上结果表明,在我国制定和实施减缓碳关税负面影响的对策时,需要以上述重点产品为主要抓手。

图4 不同情景下中国各工业产品出口贸易碳关税(2019年)

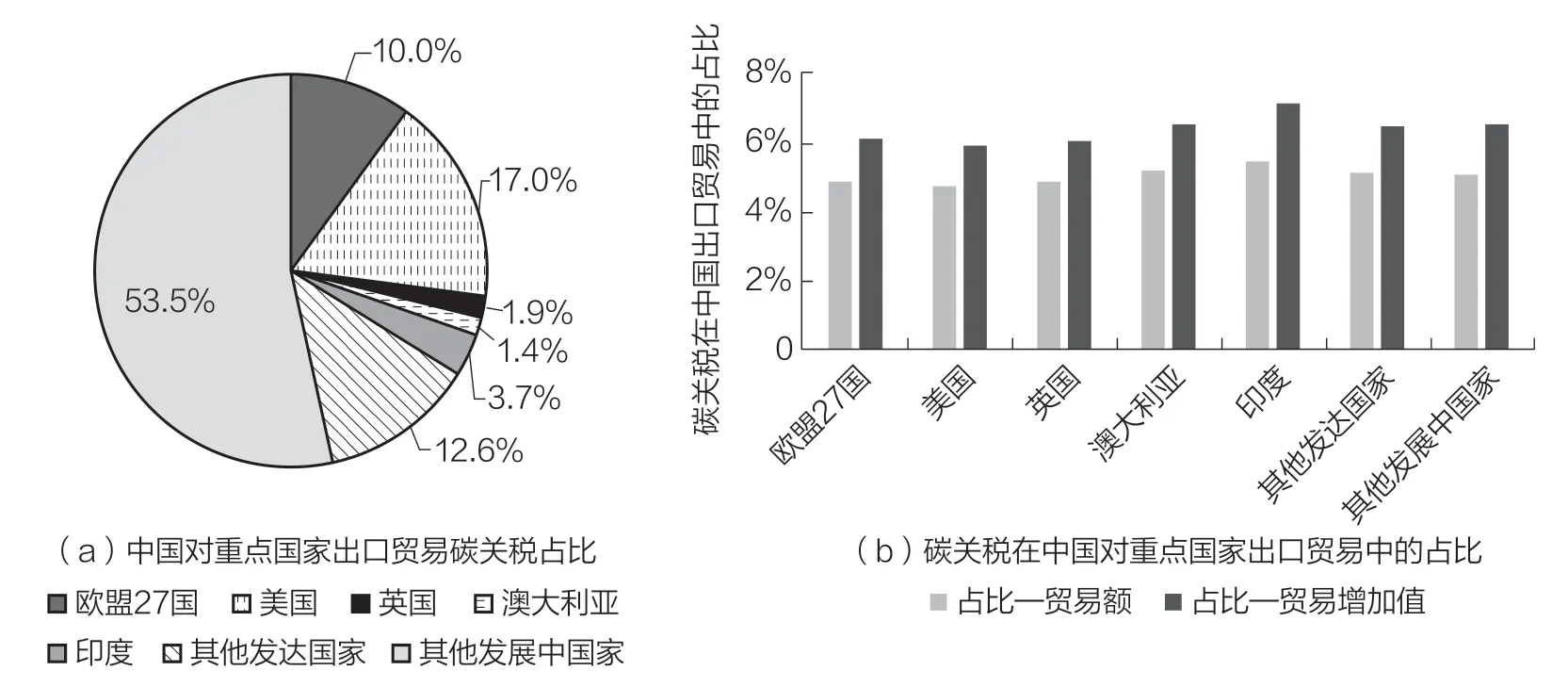

澳大利亚碳排放交易体系于2018 年和欧盟碳排放交易体系完成对接。英国在退出欧盟和欧盟碳排放交易体系之后,于2021 年1 月起正式推行本国的碳排放交易体系。美国是我国工业产品出口贸易量最大的单体国家。印度是世界第二大发展中国家,并于2021 年底提出了将在2070 年实现碳中和的目标。因此,本研究进一步分析情景三下我国对上述四个重点国家出口贸易碳关税情况,如图5 所示。2019 年我国对美国、英国、澳大利亚和印度工业产品出口贸易额分别为4051.8 亿、436.7 亿、293.7 亿和755.4 亿欧元,相应贸易增加值分别为3238.1 亿、350.8 亿、234.5 亿和581.7 亿欧元,并分别隐含了3.1 亿、0.3 亿、0.2亿和0.7 亿t 碳排放。在情景三下,我国在与美国、英国、澳大利亚、印度的工业产品出口贸易中分别要被加征191.0 亿、21.2 亿、15.2 亿和41.2 亿欧元碳关税,分别相当于我国对上述四国工业产品出口贸易额的4.7%、4.9%、5.2%和5.5%,相应出口贸易经济收益分别下降5.9%、6.0%、6.5%和7.1%。相比于英国和澳大利亚,由于我国对美国、印度出口贸易体量大,因而如果美国、印度实施碳关税政策,对我国的经济影响总量更大。尤其是如果美国按照与EU-ETS相同甚至更高水平的碳价征收碳关税,对我国经济的影响甚至要超过欧盟CBAM。

图5 情景三下中国各工业产品对重点国家出口贸易碳关税(2019年)

3 研究结论

本研究运用双边贸易隐含排放分析模型,采用出口贸易额、经济增加值和隐含碳排放三个指标,定量分析了我国各类工业产品出口贸易现状;进而结合情景分析法,模拟了碳关税政策对我国各类工业产品出口贸易经济收益的影响。主要结论如下:

(1)2019年,我国工业产品出口贸易总额为22 486.0亿欧元,为我国带来17 658.0 亿欧元增加值和18.1 亿t碳排放。我国出口贸易遥遥领先的以机电、化学品、家具、服装等制造业的多类终端产品为主,出口贸易额居中的以基本钢铁、非金属矿物制品、精炼石油产品和塑料树脂等制造业的多类中间产品为主,出口较

少的主要是各类金属矿石和化石燃料等采矿业的初级产品,符合我国“两头在外、大进大出”的贸易特征。在首批纳入欧盟CBAM 的四类高碳工业产品中,我国出口受影响的主要是钢铁和铝;由欧洲议会通过的CBAM 法案的修正意见稿将会给我国化学品和塑料的出口贸易带来显著负面影响。

(2)我国工业产品的碳排放强度为0.6~7.5kg 碳/欧元,碳排放强度高的产品主要包括各类金属、非金属矿石及其制品,碳排放强度低的产品主要包括轻工业产品和机电产品。我国碳排放强度低于欧盟27国和其他发达国家的工业产品仅有炼焦炉产品、铁矿石、天然气和其他有色金属四种,有90%类别的产品碳排放强度高于发达国家。

(3)2019 年,我国与发达国家的工业产品出口贸易占比为46.0%。当欧盟、其他所有发达国家以及我国其他所有贸易伙伴分别对工业产品出口贸易征收碳关税时,我国每年分别要缴纳112.5 亿、481.4 亿和1123.0 亿欧元碳关税,贸易经济收益将分别下降0.6%、2.7%和6.4%。尤其是如果美国按照与EU-ETS相同甚至更高水平的碳价征收碳关税,对我国经济的影响甚至要超过欧盟CBAM。我国将被征收大额碳关税的工业产品主要包括机电产品、化学品、金属制品、家具、非金属矿物制品、服装、皮革、钢铁、纺织品和塑胶制品等。

4 政策建议

为维护好我国发展权益,必须高度重视发达国家碳关税政策和伴随而来的内外部风险。建议从以下四方面综合应对:

(1)积极“合纵连横”,统筹做好应对气候变化谈判与合作。我国须坚定不移地站在发展中国家立场,秉持多边主义原则、非歧视原则和共同但有区别的责任原则,旗帜鲜明地反对碳关税这一新型贸易保护主义。积极参与并努力主导相关国际标准制定,加强与发达国家在绿色标准和技术开发等方面的合作,通过绿色投融资、绿色技术贸易等务实合作维护发展中国家内部团结和整体利益,着力构建“一带一路”气候变化合作机制。

(2)充分研判碳关税对我国深化国际合作的系统影响,完善全国碳定价机制。建立和完善由政府、学术机构、行业协会和企业等共同参与的碳关税研判预警机制,深入了解并追踪发达国家碳关税的政策走向和实施动向,识别易受影响的重点行业和企业,及时发布预警信息。抓住发达国家碳关税机制正式实施前的重要机会窗口,持续完善全国全领域碳定价机制。推动建立与国际碳市场的衔接及交易互认机制,扩大覆盖行业范围和交易主体范围,丰富交易品种和方式。加强碳税机制和政策可行性研究,对于碳市场无法覆盖的领域,可考虑适时稳步推进碳税政策。

(3)着力提升制造业绿色发展能力,稳固全产业低碳发展创新生态。推动产业生态化上升为我国制造业可持续发展、高质量发展的核心战略,制定行业、组织、产品等多层级低碳发展方略,短期与长期结合全面深化减污降碳协同,扩大绿色低碳产品供给,推动制造业从设计、工艺、技术、管理、供应链等全流程加快实现高端化和绿色化,使碳关税等贸易碳壁垒“不攻自破”。引导企业提前布局,加大研发投入,建立健全产品全生命周期碳足迹追踪体系,积极参与绿色产品认证及标准制定,提升企业品牌价值,提高绿色中国制造的认知度、认同度。

(4)加快完善我国自主的统一绿色贸易数据体系。制定国家层面的绿色贸易数据体系建设规划,统筹整合国内产业发展、能源资源、生态环境等相关部门的基础数据,建立国家统一的绿色贸易数据体系,支撑打赢国际贸易碳壁垒攻坚战。依托国内重点学术机构,强化支持,持续研究和完善我国本土化为主、兼容国际规范的产品全生命周期资源环境影响数据库、方法工具、标准体系,扩大绿色产品认证和标识制度的覆盖范围,灵活信息公开方式,引导公众绿色消费。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年1期)2019-04-03

进出口经理人(2019年11期)2019-03-25

消费导刊(2018年9期)2018-08-14

当代水产(2018年12期)2018-05-16

海峡姐妹(2018年5期)2018-05-14