我国绿色氨能源技术与产业展望

2023-01-16 04:52张克金马亮姜明慧曹婷婷边海东刘晓雪

汽车文摘 2023年1期

张克金 马亮 姜明慧 曹婷婷 边海东 刘晓雪

(1.一汽解放商用车开发院,长春 130011;2.中国第一汽车股份有限公司研发总院,长春 130013)

主题词:氨能 氢能 氢燃料电池 氨氢融合 碳中和 新能源

缩略语

HICEV Hydrogen Internal Combustion Engine Vehicle

FCEV Fuel Cell Electric Vehicle

SMR Steam Methane Reforming

CTG Coal To Gas

POX Partial OXidation

SOFC Solid Oxide Fuel Cell

PEM Polymer Electrolyte Membrane

AFC Alkaline Fuel Cell

PM Particulate Matters

LHV Lower Heating Value

1 前言

当前,中国汽车工业面临环境保护和能源安全的严峻挑战。2020—2060年之间,碳达峰和碳中和已经上升为国家战略,车企面临减碳和无碳的压力,新能源汽车取代传统车成为主要的解决方案。自2018 年开始,中国的石油资源对外依存度超过70%,开辟能源新渠道,研发和使用本身不含碳的燃料是消除和缓解气候变化的关键,氢能成为未来发展趋势。

2021 年10 月,在中国汽车工程学会的年会上(SAECCE 2021),李骏院士围绕《Autonomy 2.0 与Ammonia=Hydrogen 2.0》主题,探讨了中国汽车未来产业重大科技创新方向,并对如何防止新能源汽车产业出现“长尾”效应(Long Tail)进行论述,提出未来我国运输装备双碳达标的能源构架,即未来的车用能源应包括清洁燃油、氢能、氨能、天然气及合成燃料和电能。Hydrogen 2.0 的重大意义在于绿色制氢,新能源划时代的意义在于绿色能源,这也是新能源汽车绿色零碳、持续发展的基石。由于氨能产业在制氨、储存、运输和应用上形成了高度成熟的产业链,国际上氨能产业在发展中正与氢能融合发展,在交通运输领域零碳发展中可以扮演重要角色。

通过收集分析国内外文献,本文梳理分析了我国汽车产业能源现状和低碳趋势、锂电在新能源汽车产业发展中发挥的作用,氢能产业现状和氢燃料电池汽车产业发展的短板。研究了国内外氢能和氨能最新研究进展,从氨的化学、热物理和燃烧特性提出氨作为运输装备燃料的适应性,分析了氨作为无碳燃料在氨制备、氨氢融合发展的储运和应用的潜力和面临的问题,提出了氨氢融合发展的建议。

2 汽车工业的能源未来

2.1 我国的能源现状分析

中国每年需要大量进口石油资源以满足经济发展的需求,而相对丰富的煤炭资源,更多的应用于火力发电,对环境的污染较为严重。积极发展基于零碳的新能源技术,一方面是为了纾困能源安全的难题,另一方面也可以在低碳的新赛道上,实现国家的汽车产业调整和转型升级。

2.2 汽车的低碳化趋势

C2ES 研究表明,全球温室气体的排放总量中二氧化碳排放占比已达到76%[1],而且增加趋势明显。因此,全球气候治理开启新阶段,1997年签署的《京都议定书》和2016 年签署的《巴黎协定》作为2 个有法律约束力的全球气候协议,宣称控制温室气体排放至关重要,对人类社会的未来将产生重大影响,主要发达国家和中国都是其签署国。

欧盟致力于引领世界低碳能源技术的发展,其绿色技术产业领先全球,是主要先进能源技术应用比较活跃的地区之一。德国在2020 年6 月发布了《国家氢能战略》[2],围绕氢的研发和应用推出了一系列举措,德国政府资助总额超过87 亿欧元,通过建立“绿氢国际未来试验室”,希望吸引国际顶尖人才,提供了80亿欧元资助62 个大型氢能项目,包括氢能生产、运输和工业领域应用。日本政府于2020 年12 月发布“日本绿色增长战略”[3],并制定了2021—2050“日本氨燃料路线图”,推进绿色氢能和氨能的融合战略。美国能源部(DOE)推动低碳能源的研发,强调了氨能在未来能源中的不可替代作用,公布了氨能基础建设规划,重点支持制氨、输氨和用氨的基础设施建设。

全球汽车工业发展迅速,2020 年,全球道路交通装备碳排放量几乎占到全球总碳排放量的26%。2019 年,我国交通运输领域CO2排放约占我国全社会CO2总排放的11%[4],2020 年受疫情影响,有所降低。

围绕交通领域低碳使命和任务,中国正在积极地制定应对战略,即逐步推广低碳技术,力求低碳技术路线的多样化,最终实现零碳交通。在制定新能源汽车技术战略时,多数主机厂所采用的技术路线包括锂电池平台、氢燃料电池平台、氢燃料内燃机、甲醇燃料内燃机、生物质燃料内燃机、氨燃料内燃机。

对于锂电池、氢燃料电池、甲醇燃料内燃机和生物质燃料内燃机已经是接近成熟的工业产品,而氢燃料内燃机和氨燃料内燃机仍处于技术研发之中。

2.3 锂电将在新能源领域发挥重要作用

按照《中国制造2025》[5]战略以及各类新能源政策的指引,依据“三纵三横”的部署[6],近年来,中国新能源汽车正在快速发展,并走向了市场成熟期。

2020 年,新能源汽车保有量达到490 万辆,2021年,新能源汽车保有量达到784 万辆[7],在全球市场份额已经超过50%,并且涌现出像比亚迪和宁德时代等全球标杆性的领军整车和零部件企业。但是,当前的锂离子电池产品技术本身仍处于发展之中,影响续驶里程、充电和安全等的综合性能有待进一步提高。

作为车用动力,不论是磷酸铁锂或三元锂电池,在其使用性能方面,都存在续驶里程低和充电时间长的固有缺点。在长江以北地区的冬季环境下,电池单元的启动困难,汽车动力不足。另外,电池组的有效寿命为4~6 年,车用电池的回收与梯次利用是整个行业面临的难题。现阶段的技术水平,难以实现标准化和批量化的工业化回收,回收过程本身还会造成一定的环境污染,这将是锂电池全面推广应用的最大障碍。未来,锂电池的运营场景有以下特点。

(1)锂电池乘用车在长江以南区域将获得全面的推广应用;

(2)锂电池商用车仅仅在局部特定运营场景进行批量应用,商用车全面锂电化的推广面临巨大的挑战;

(3)车用锂电池的回收和梯次利用将会成为行业的瓶颈。

锂电池未来应用前景不是绝对不变的,国内外正在积极开发下一代锂电池。随着锂电池材料技术发明和电池结构设计的革新,未来全固态电池、锂硫或锂钠电池的产品,在安全、寿命、快充、低温性能和资源掌控方面取得重大突破,将会真正助推新能源锂电池汽车的爆发式增长。

2.4 氢能源发展潜力巨大

由于锂电池面临矿产资源和产品性能的限制,短期内无法彻底解决,而且锂电池的产业链循环也面临较大的挑战。因此,锂电池不会是新能源汽车的唯一解决方案,氢能在汽车产业上的应用正在成为汽车行业和学术界研发热点。其中,氢内燃机和氢燃料电池是主要方向,对燃料电池的期望值最高。

氢内燃机车辆(Hydrogen Internal Combustion Engine Vehicle,HICEV)通过燃烧氢气及空气中的氧产生动力。这种车辆的缺点是相对氢燃料消耗速度快、能效较低、续驶里程短,燃烧中也不可避免的产生氮氧化物,需要后处理系统进行尾气净化,氢脆的问题也会影响关键零部件强度和寿命。总体来看,HICEV技术对汽车产业升级的意义重大,但需要解决的行业难题较多。

氢燃料电池系统车辆(Fuel Cell Electric Vehicle,FCEV)利用氢及空气中的氧,借助燃料电池电堆产生电力,通过电机驱动汽车。相比之下,这种氢能源车的应用场景更为广泛,也更有效,对汽车产业升级更有意义。

1839 年,Robert Grove 发明了世界上第一个氢燃料电池原型机,经过100多年的技术发展和演变,采用氢气发电,实现零排放的氢燃料电池汽车技术在全球范围内形成了产业研发新热点,以丰田的第1 代和第2代Mirai燃料电池系统,及巴拉德的9SSL和LCS的电堆为代表,全球大部分车企都投入燃料电池开发业务,近年来已经开始形成产业链,氢燃料电池汽车产品已经开始进入传统汽车市场。

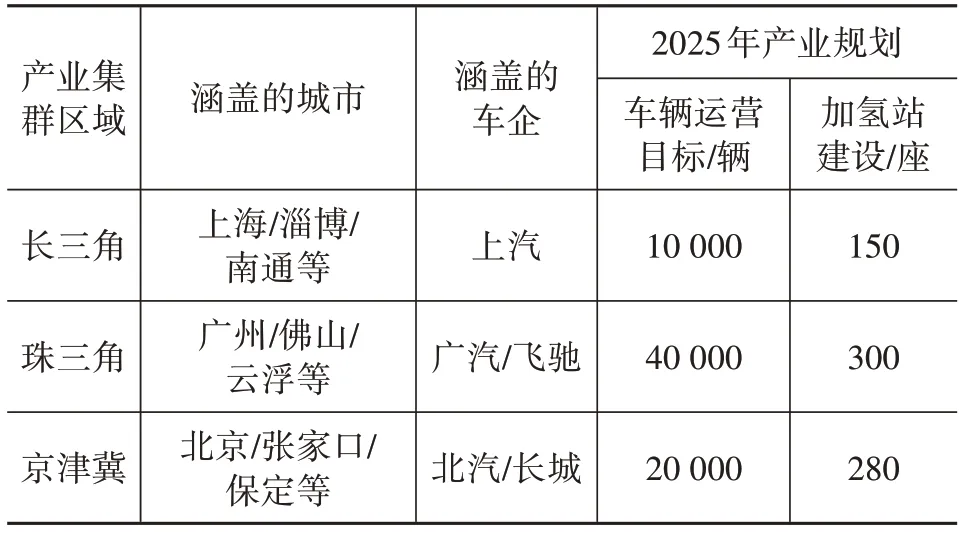

当前,我国氢燃料电池产业链上的企业已经达到500 家以上,尤其是在《中国制造2025》[5]以及《节能与新能源汽车技术路线图2.0》[8]技术路线图的指引下,氢能应用于汽车行业有了更加明确的战略规划和发展方向,预测2025 年将实现50 000 辆的应用规模,2030 年将实现1 000 000 辆的应用规模,特别是2021年公布的“十城千辆”燃料电池产业促进方案[9],第1轮胜出的长三角、珠三角和京津冀3大产业链集群区域,代表了当前中国氢燃料电池产业的水平,其中,尤以长三角区域的产业集群最具氢燃料电池产业示范作用(表1)。

表1 我国第1批燃料电池“十城千辆”示范城市群[9]

2.5 氢燃料电池汽车技术短板

基于氢能的燃料电池被认为是汽车工业零碳发展的终极目标,但在当前和未来一段时间内氢燃料电池汽车技术仍存在的某些短板。

2.5.1 能量密度低

采用高压氢和液氢是提高氢能量密度的主要方法,但是面临储氢过程能耗高以及相关设备制作成本高的核心问题。在标准状态下,氢的密度是0.089 9 g/L,为水的密度的1/11 236,加压到35 MPa 状况下,氢的密度达到24.08 g/L;加压到70 MPa 状况下,氢的密度达到40.01 g/L;更极端的做法是继续加压,并在-252.7 ℃时,氢气可变为液体,液氢的密度可增加打到70.8 g/L。使用液氢,车载储氢系统将变得非常复杂,并且无法获得很成熟的传统燃油车续驶里程和经济性[10]。

2.5.2 安全性低

氢原子半径小,氢气能穿过大部分肉眼看不到的微孔。在高温和高压下,氢气甚至可以穿过储罐慢慢地释放。此外,氢气非常活泼,稳定性差,泄露后易发生燃烧和爆炸,氢气的爆炸极限范围(氢气的体积占混合气总体积比为4.0%~74.2%),超高压氢气流从微孔泄露出来,在静电条件下,形成无色的微火焰,可以设想大量的氢燃料电池乘用车停在地下车库的极端场景和可能引发的后果,这就是国家不鼓励乘用车采用燃料电池作为动力的一个主要原因。

2.5.3 加氢站资源不够

依据测算,建立1 座日加氢能力为1 000 kg 的氢气站,投资约为1 500~2 000 万元。预计我国2025 年前建成1 000 座,未来将建成10 000 座以上,以便于氢燃料电池汽车使用,同时同步需要配备管束车或氢气管道输送能力,氢的运输成本基本在20~40 元/kg,据此,氢网络能力建设方面的投入2 000~3 000 亿元,运费也将居高不下。因此,氢能行业存在一定的投资风险,短期内加氢网络建设与实际需求不匹配将成为制约行业发展的瓶颈之一,影响产业的快速、健康发展,很容易演变为“长尾”效应。

2.5.4 缺乏高效的制氢模式

为满足氢燃料电池车大规模上量的需求,氢气的来源必须解决。当前,氢气制取渠道多种多样,氢气可以从煤炭、天然气、甲醇、电解水、氨和副产氢中获取氢资源,在工业上规模制氢技术已经成熟。

(1)煤炭制氢:煤炭理论含氢量最高达11%,采用成熟的水热重整工艺,使用碱金属催化剂,操作温度在900~1 000 ℃,氢气纯度达99.9%~99.99%,消耗的能量转化成氢气的能量效率为60%~65%,缺点是需要脱硫净化。

(2)天然气制氢:天然气中以甲烷计算理论含氢量为25%,采用成熟的水热重整(Steam Methane Reforming,SMR)工艺,使用碱土金属/稀土催化剂,操作温度在700~900 ℃,氢气纯度可达99.9%~99.99%,消耗的能量转化成氢气的能量效率为80%~85%,缺点是性价比稍差。

(3)电解水制氢:超纯水理论含氢量达11%,采用成熟的PEM 工艺,贵金属催化剂,操作温度在70~90 ℃,氢气纯度可达99.999%,消耗的能量转化成氢气的能量效率为70%~80%,缺点是产能低。

(4)甲醇制氢:工业副产品甲醇理论含氢量为12.5%,采用成熟的POX 工艺,使用碱土金属/稀土催化剂,或贵金属催化剂,操作温度为250~500 ℃,氢气纯度达99.9%~99.999%,消耗的能量转化成氢气的能量效率为70%~80%,缺点是工业副产品甲醇的来源有限。

(5)氨裂解制氢:液氨理论含氢量为17.6%,使用碱土金属/稀土催化剂,或贵金属催化剂,采用成熟的AQ 工艺,操作温度在500~800 ℃,氢气纯度可达99.9%~99.999%,消耗的能量转化成氢气的能量效率为70%~80%,缺点是氨是农业生产资料,短期内存在资源限制。

2.6 打造氨能源产业

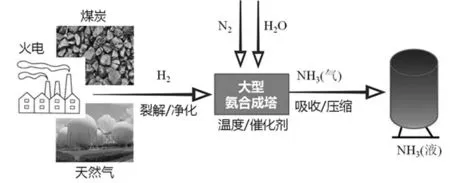

氨作为制氢的前驱体,氨分子中含氢量17.6%,碳含量为0。理论上,它是氢能的最理想的无碳载体之一。我国氨的产量约占世界总产量的30%,当前市场需求疲软,氨的产能过剩约为30%,氨的生产工艺成熟可靠,又可以快速的提高产能,所以,采用氨作为燃料电池的氢源是双赢的战略。但是,按照国家的《危险化学品安全管理条例》[11]规定的内容(表2),氨被列为危险化学品序列,在生产运输和使用环节需要有关部门进行重点的监管。为此,以氨为抓手打造氨能产业,需要科学的规划。

表2 氨的属性和分类[12]

3 氨作为汽车工业能源的适用性分析

氨燃烧时得到水、氮气以及微量的氮氧化物,裂解时得到氢气和氮气,具备常规燃料所需的廉价、易得、易挥发、便储存和高热值的优点,作为化石燃料的潜在替代品,未来有可能伴随氢能经济而诞生氢氨融合产业。

氨已经被美国能源部(DOE)和日本氢能协会(JH2A)列为未来全球最具潜力的无碳能源,它已在船舶运输、发电、分布式储能(Solid Oxide Fuel Cell,SOFC)领域进行了积极的尝试,如果能够保证大规模生产供应,理论上,氨可以取代很大一部分石油燃料消耗。

3.1 氨的理化特性

氨的存在形态有气态氨和液态氨,在一定的物理条件下可以实现相态转换。

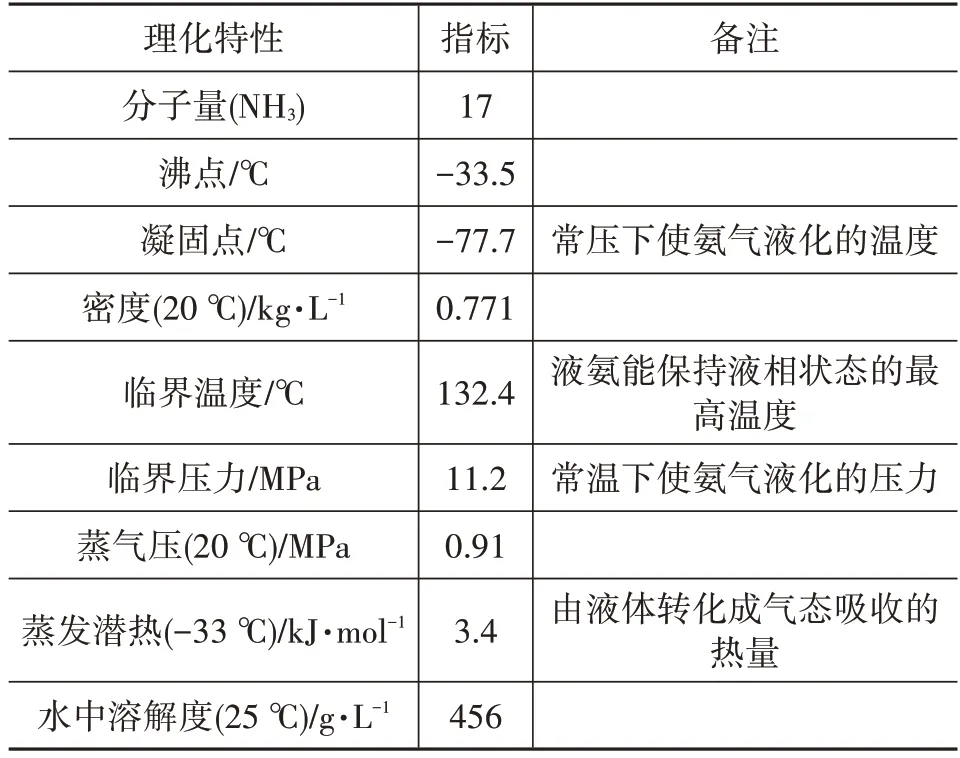

氨主要缺点包括:腐蚀性和强挥发性(表3、图1)。液氨挥发成氨气所带来的刺激性气味,操作者是直接受害。因其高挥发性并伴有刺激性气体,氨的泄漏非常容易被觉察和控制,不易引发恶性事故,与氢气的无色、无味以及燃烧时无色火焰,形成鲜明的对比[13]。

表3 高纯液氨的理化指标

图1 氨的蒸气压曲线(挥发性与温度关系)[14]

3.2 氨的热物理特性

液氨储运网络健全,储运条件要求不高,不像高压氢气和液氢那样苛刻。氨的流动性与汽油相近,计量控制比照汽柴油(高热值为47.3 MJ/kg),其高热值(22.5 MJ/kg)约为汽油的50%,与甲醇相当,氨和其它燃料的热物理特性见表4。

表4 氨和其它燃料的热物理特性

3.3 氨能源的技术优势

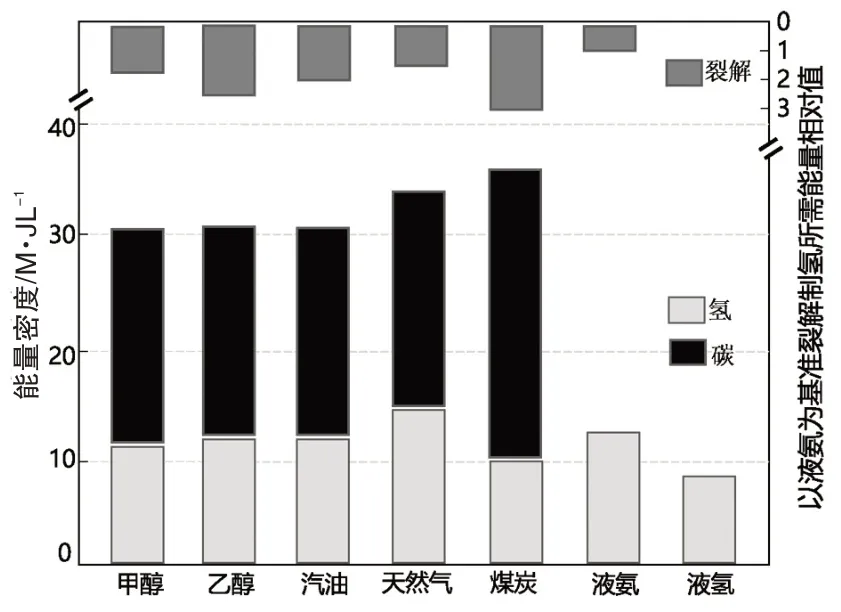

零碳是氨作为能源的最大潜力和优势(图2)。此外,相对于甲醇、乙醇、天然气和煤炭等其它含氢燃料,氨裂解过程中的能量消耗较低,也是因为氨不含碳,因此可以简化氨裂解制氢环节的碳捕集和一氧化碳净化工序,整体上保证氨能的成本和技术优势[15]。

图2 常规的含氢前驱体的能量分析

3.4 氨作为能源的应用场景分析

3.4.1 氨资源和经济性分析

氨的合成制备是依据Haber-Bosch 工艺进行,当前已经发展到第3 代工艺技术,大规模生产很成熟[16]。目前,汽油价格大约在7元/kg,而高纯液氨的价格为3~3.5 元/kg。假如对国内的氨产业重新进行规划,提升产能,稳定氨的市场价格,把氨定义成一种燃料和储氢材料在经济上是科学合理的。此外,构建一个全新的氨能产业链,既能缓解一些能源紧张局面,也能促进技术创新[17]。

3.4.2 氨直接燃烧

氨作为燃料直接燃烧已相对成熟。它可以无障碍的用于船舶、电站和铁路内燃机,无需掺混,直接燃烧输出动力,在船舶上有较多的应用实例。欧洲和美国也在积极建设大型的固定式氨能发电站。此外,日本新能源产业技术综合开发机构(NEDO)将启动“绿色创新基金”,投入320 亿日元开发“下一代船舶”项目,整合多家日本企业,推进以氨或氢/氨复合的能源模式,为先进船舶内燃机提供燃料和动力技术,项目实施周期为2021—2030 年。当前,氨作为燃料直接供给内燃机燃烧,还存在问题,例如,车载液氨,而喷射到燃烧室之前必须是气态氨,由于液氨的汽化潜热高达1 370 kJ/kg,明显的高于汽油的汽化潜热(348.7 kJ/kg),这样,液氨的气化就需要消耗较多的热量,明显的降低了缸内温度。另一项问题是氨的燃烧热值为18.8 MJ/kg,又明显的低于汽油的燃烧热值(43.4 MJ/kg),为弥补这方面的不足,就需要额外的喷射更多的氨,更降低了燃烧室的温度,影响幅度高达100℃左右,燃烧性能会恶化。

3.4.3 氨的掺烧

国内外学者对氨在内燃机中的掺烧进行了很多研究,例如,使用40%~60%比例的氨替代部分柴油应用于压燃式发动机,发动机不需要大的改动,只需完成燃料供给系统的匹配、性能测试以及排放污染物的特性标定,就可以进行产品应用。这些研究结果表明,经过重新匹配标定后,氨掺烧的发动机性能完全可以满足应用目标要求。但氨活泼性很强,高温下与氧气发生部分氧化反应,会生成氮氧化物,以及氨可能存在瞬时逃逸。此外,游离的氨可以轻易地与尾气中的酸性气体反应生成铵盐,使颗粒物(PM)排放恶化。因此,这类氨掺烧发动机研究积累方面,还存在若干的空白点,需要精细的燃烧和排放后处理系统闭环控制。在GDI PSA 发动机上也进行了氨的掺烧研究,在以H2的当量体积比为10%,计量氨的掺入比例,工况下燃烧平稳,排放污染物中的氮氧化物可以减少40%[18]。另外,在进行氨气掺烧天然气的测试中,出现新的问题,例如,传统的后处理系统,是依靠CO 来促进NO 转化,氨掺烧后,在某些工况下NO 排放增加幅度明显,并出现一定的NH3逃逸,从式(8)~式(10)可看出这种问题。在国内外已有的研究中,没有对氨燃料其它使用中的问题进行分析,例如,由于燃料和氨燃烧中产生水,停机后,氨分子将生成铵离子(NH4+),发动机内部裸露部件将处于气相腐蚀的环境,而互相啮合的部件之间将处于液相腐蚀的环境,因此,发动机内部较大可能会存在电化学腐蚀风险,锈蚀也不可避免。此外,发动机润滑油添加剂中一般都会应用石油磺酸钙/镁盐或高分子胺盐作为清净分散剂,游离的氨与这些化合物具有高度的亲和性和相容性,从而使氨在润滑油中产生累计,改变总碱值,促使润滑油乳化。

3.4.4 直接应用于SOFC

SOFC 是一种将燃料与氧化剂中的化学能直接转换成电能的全固态电化学发电装置,能量转换效率高,可达到60%左右。假如对产生的热进行采集,热电联供效率可达到80%以上,是目前最为前沿的一代燃料电池技术。在固体氧化物燃料电池的阳极一侧通入氨气,通过阳极的多孔结构扩散到阳极与电解质的界面,在阴极一侧通入氧气或空气,阴阳极联合反应发电,同时产生热量[19-20]。很多国家普遍把SOFC 作为一种战略储备技术,如美国的Bloom Energy公司,日本3菱和日立公司,德国博世公司,以及中国潍柴动力公司。

3.4.5 固定站内的氨制氢

根据GB 50516《加氢站技术规范》(GB 50516 住建部已修改)[21],为氢燃料汽车而建立的加氢站,出于安全和消防的考虑,一般选址在远离居民区的空旷区域,不具备汽柴油加油站区位的方便性,采用固定式的站内氨制氢,就可以消除高压气氢和液氢的运输、卸气、存储、加气环节的环境安全隐患。氨制氢包括氨直接裂解制氢和氨水的电解制氢2种方式,前提是必须开发安全可靠、小型化、模块化、自动化的小型制氢装置,具备标准状态下300~1 000 m3/h的工业级制氢能力。

3.4.6 车载直接氢燃料电池

如前所述,氨在催化剂作用下,可以分解出氢气,满足质子交换膜的燃料电池的用氢需求[9];在此方面,国内外已经有较多的尝试。厦门大学研制出了随车的氨制氢装置,采用的技术方式包括氨热裂解和氨水电解2种,采用缓冲罐来代替高压储氢瓶,可以提高车辆的续驶里程[22]。直接的车用氨燃料电池仅处于样机阶段,耐氨的燃料电池材料体系和单电池的结构优化工作仍处于空白,验证较少,真正的走向实用化,仍面临多方面的技术壁垒。

4 氨能源推广技术路线图设计

4.1 以煤炭为基础,优化制氨和碳捕集

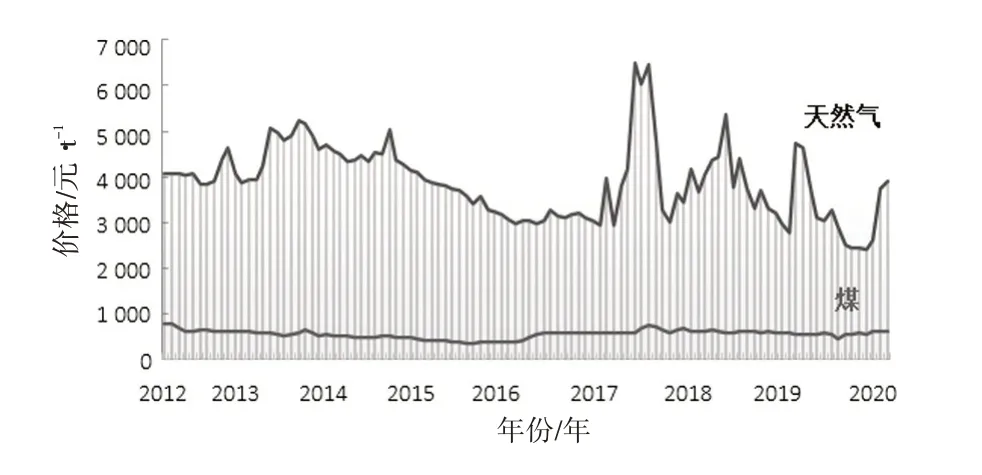

中国的自然资源是缺油、少气,而煤炭储量相对丰富。从图3 中可以看出,我国的天然气价格波动较大,而煤炭价格相对平稳,如果把煤炭作为实施绿色氨氢能源的抓手,就可以把我国的氨氢能源之路与Iowa Energy Center 描述的图4 中的能源演变的3 个阶段有机结合[23]。当前,解决好化石燃料的高效、低污染利用,做好氨氢能源1.0 基础工作,大力发展绿色可再生氨氢能源,谋划氨氢能源2.0蓝途。

图3 历年来我国的煤炭以及天然气价格走势

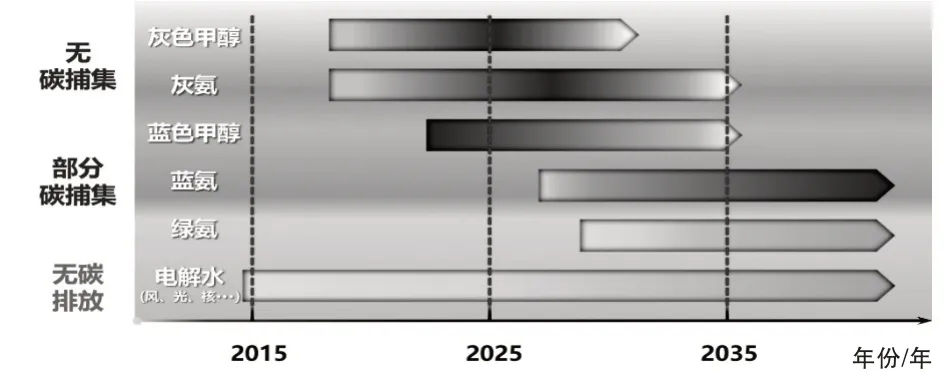

4.2 打造氨氢融合1.0的产业链

2022—2035 年我国处于能源结构3 个阶段中从化石能源向绿色可再生能源过度期,做好战略规划,积极开展传统化石燃料的高效利用,积极促成碳捕集技术落地,积极开展绿色能源技术开发与转化成为当务之急(图4)。按照图5 的模式,氨氢融合1.0 的产业链以氨为抓手,减少灰氨和灰氢使用,逐步增加绿氨和绿氢,架设从氨到氢的能源桥梁,较好契合国家的2035年碳达峰路线图。

图4 能源发展的3个阶段[23]

图5 在2035年前氨能技术模式

4.3 规划氨氢融合2.0的产业链

如图4 所示,规划好从2022—2035 年的战略规划与产业落地工作,积极开展传统化石燃料的高效利用,促成碳捕集技术落地,积极开展绿色能源技术开发与转化(图6)氨氢融合2.0 的产业链是以氨为新的抓手,打通从氨到氢的能源桥梁,完全实现绿色氢能的全覆盖,较好契合国家的2060年碳中和路线图。

图6 在2060年前氨能技术模式

4.4 氨氢融合推进整体思路

美国能源部(DOE)预测到2030 年美国的能源架构是:氨能占19.4%、氢能占17.8%、电力占15%、天然气占15%和生物燃料占15%。未来的能源多样化战略中,我国汽车产业对氢会有很大需求,但是,氢能存在的几个瓶颈问题短期内难以彻底解决。因此,氨能源会扮演重要的角色。采用已有的技术积极发展和完善氢能,打通环节,借助氨的生产资源和输送网络能力,促进氢能和绿色能源快速起步,建立氨能源体系[24](图7)。氨和氢协同发展(图8),打造绿氨能源新体系解决单一氢能源存在的长尾难题,氨将在未来能源体系中起到承载氢能的桥梁作用,市场前景广阔。

图7 氨能源体系架构

图8 氨氢融合推进中的3个产业阶段划分

4.5 车用氨能源的安全使用规范

4.5.1 生产和储运端

已经有成熟的管理规范和输送网络,虽然有偶发性的氨泄漏事故,但这方面的管理较成熟,风险较小。

4.5.2 加注端

把氨引入并应用于运输行业的能源领域,总体上,它的安全性优于液化石油气,与汽油相当[25]。要强调的是,一方面,涉及到应用端的加注环节,氨的挥发性和危害性远高于汽油,传统燃油的加注流程和加油枪不适合液氨的加注,传统的车载碳罐也不适合加注液氨过程的氨气回收;另一方面,把氨能链条再延伸到制氢端,并推广开来,仍缺乏大规模工业化实践经验的积累。此外,氨虽然不是温室气体,但是它可以与环境中的氮氧化物和碳氧化物反应生成微粒,间接促进了空气中雾霾的生成,也应该引起足够的重视。

4.5.3 使用端

目前,汽柴油的加油站在空气中弥散微量的油蒸汽,人们可尚且可以适应。但如若氨在使用环节有微量的溢出,人们便会感受到不适,长此以往将导致皮肤、眼睛和呼吸道等器官遭受侵害。氨泄漏进入水体,也会对水生物产生不可逆转的危害。当前,业界还没有这方面的研究积累。此外,氨能燃料的汽车与《中华人民共和国道路交通安全法》[26]以及《乘用车内空气质量评价指南》[27]的某些条款规定不能够相适应。因此,车载液氨系统实现产业化应用仍面临不少难题。一个切实可行的技术措施是采用车载固体氨技术,即采用无机氯化物,实现氨的吸附储存,储氨量可以达到液氨当量的92%,安全可靠,可以无障碍应用。

5 结论和建议

(1)成立国家级的氨能源推进组织

能源体系是国家的大战略,能源技术是国家的大举措,预计氨能将在我国未来的能源版图上占据主要的位置;鉴于此,应设立国家级的氨能源推进组织机构,联合院校、车企、铁路、船舶、农机、矿山、行业协会/学会、氨厂、社会资本等力量,开辟能源新赛道,更好地服务于国家的减碳战略。

(2)组织制定氨能源1.0技术路线图

按照科学发展观,一切发展规划都要结合中国的国情,氨能具备无碳化的特征,氨能源将在未来的绿色能源发挥更大的作用。相关机构应组织制定中国氨能1.0技术路线图,并尽快向国内外发布。

(3)加快推进相关氨能源的技术开发

针对2022—2035年第一阶段,采用国家资助的方式,联合国内外分布式科研资源,要优先解决好以下关键技术开发:

a.煤炭高效制氢技术和装置;

b.多维度碳捕集技术开发和应用;

c.绿氨制备工艺技术开发和应用;

d.智能小型化站内氨裂解制氢技术和装备;

e.智能小型化站内氨水电解制氢技术和装备;

f.氨燃料燃烧学;

g.氨燃料内燃机的后处理技术;

h.氨燃料电池技术和产品化平台。

(4)适时组织批量示范

在1.0 的攻关阶段,适时的组织院校进行原型机的演示和应用示范;组织车企进行氨能内燃机/氨能车辆的演示和应用示范;组织铁路机车的演示和应用示范;组织船舶动力的演示和应用示范;组织农业机械的演示和应用示范;组织矿山对煤炭制氢新技术的演示和应用示范,组织氨生产企业对绿氨生产技术和装备的演示和应用示范;组织社会资本对氨燃料电池的产品演示和应用示范。

猜你喜欢

石油石化绿色低碳(2022年4期)2023-01-06

化工管理(2022年14期)2022-12-02

中国石化(2022年5期)2022-06-10

法人(2022年5期)2022-05-23

小学科学(学生版)(2020年12期)2021-01-08

装备制造技术(2020年2期)2020-12-14

中国特种设备安全(2020年11期)2020-06-09

上海建材(2020年12期)2020-04-13

通信电源技术(2018年5期)2018-08-23

医学研究杂志(2015年12期)2015-06-10