数字金融对资本错配的影响及其异质性分析

2023-01-19 03:09高彦彬周怡

中国集体经济 2023年3期

关键词:数字金融

高彦彬 周怡

摘要:文章从资本的容量和资本优化的角度,构建数字金融通过资本池效应和资本优化效应影响资本错配的理论机制分析框架。研究结果表明,数字金融能显著改善资本错配,并且从数字化金融的三个维度:覆盖广度、使用深度、数字化程度分析,三个维度也都显著改善资本错配。异质性分析表明,数字金融对资本错配的改善效果在城市化发展水平较低、金融发展水平较低的地区效果更强,这也证明了数字金融的普惠性。

关键词:数字金融;资本错配;覆盖广度;使用深度;数字化程度;异质性分析

我国数字经济不断发展,在社科院发布的《数字经济蓝皮书:中国数字经济前沿(2021)》称,据测算,2020年中国的数字经济的规模不断扩大,其增加值已经突破了19万亿元(19144.7亿元),占GDP的比例大约为18.8%,接近GDP的1/5。预计在“十四五”时期,中国的数字化经济规模会进一步加大,数字经济整体的年均名义增速将达到11.3%;预计到2025年,中国数字经济的增加值将达到326724.0亿元(名义),其中所包含的数字产业化增加值和产业数字化增加值将分别达到155185.7亿元和171538.3亿元。由此可见,我国数字经济发展日新月异,目前,随着数字经济的发展,数字经济已经可以和土地、劳动、资本、技术等要素比肩,已经是我国经济高质量发展的不可或缺的力量。数字金融目前已经不再是一道选择题,而是一道必选题。随着互联网、大数据、云计算等一系列信息技术的快速发展,为数字金融的发展奠定了坚实基础,并且响应了深化供给侧结构性改革所倡导的产业升级,为加快实现经济高质量发展这一重要议题起到积极引导的作用。

要素错配是造成全要素生产率差异的重要原因,对于发展中国家而言,减少要素错配可以大幅度提高生产效率和产出水平,目前中国的要素并没有被高效利用,为响应国家高质量发展的倡导,减少要素错配势在必行。弱势中国的要素错配对标美国进行纠正,我国的全要素生产率将提升30%~50%。要素错配是相对于资源有效利用而言的,资源是稀缺的,经济学的意义就在于,我们每个人都是理性人,都追求自身利益最大化,并在此基础上,实现整体利益最大化,使得有限的资源被合理利用。在已有文献的研究中,对要素错配的研究,一般集中在劳动和资本这两个方面。随着数字经济的普及,数字技术在资本等生产物质的协调应用上效果是非常明显的,主要是因为资本本身的特殊属性,它自身具有高度的流动性,搭载上信息技术这一顺风车,能够加速资本运转的利用效率,同时能够有效降低融资成本,解决一部分企业融资难、融资贵等问题,从而使得资本进一步共享,收益率得以提升,资本错配得到缓解。但是对于数字技术在劳动错配方面的应用, 结合中国经济发展的现状发现,数字金融的发展对劳动错配的作用是很模糊的,虽然目前开放了大批量的劳动供需求对接APP,例如,58同城、赶集网、BOSS直聘等招聘软件,但大众反映软件上大量的招工信息都不真实,非透明化,而且,这些软件多从劳动需求方面入手,对劳动供给方面信息的收集,只停留在国家统计年鉴的普查数据上面,普查指标也只停留在年龄、劳动程度、劳动总量等一系列的基础信息方面,对劳动力意愿就业的岗位、城市、薪资等深度内容挖掘不够,另外,目前很多普通工种的就业,都是对惯有路径有强大的依赖,例如亲戚朋友的介绍,劳务公司的安排,而通过网络进行职位匹配的成功率非常有限,所以,数字经济的发展,对我国劳动错配的改善相对于资本错配而言十分有限。因此本文着重研究数字经济的发展对资本错配的影响效果,并且结合不同地域的研究发现,伴随着城镇化发展水平和经济发展水平程度的差異,数字经济的发展对资本错配的协调程度也呈现出异质性。

一、文献综述

目前现有文献对数字金融对资本错配的影响的理论机制的研究十分有限,大部分文献的研究都聚焦在以下两个方面:数字金融和经济发展的相互影响机制;资本错配的影响因素。根据现有文献的归纳梳理,现有文献验证了数字金融对经济发展的促进作用,其中数字技术与金融的结合,在金融集聚、城镇化发展、金融普惠程度的提高、倒逼金融业深化改革开放等方面体现尤为突出。研究资源错配的原因大多从规则政策方面入手,并得出通过竞争效应、结构效应和创新效应能改善地区间资本错配。大量研究发展数字金融的开放和资本错配都存在地区的差异性,资本错配的优化,不仅受到当地金融开放程度的影响,还会受到其他地区金融开放水平的影响,特别是周边城市的影响,这也是为什么会出现京津冀、港澳大湾区等经济圈的建立,因为经济圈的完善和发展,将减少融资成本,资本的蓄水池更加充盈,为经济又好又快发展奠定了坚实的基础。

与本文的研究相接近的是数字经济发展对要素错配的影响研究。如张永恒和王家庭发现数字金融的发展,中国各地均存在一定程度的要素错配,且不同的地区间呈现出不同的效果;数字经济对劳动错配和资本错配均有所改善,但是数字经济的发展对资本错配的改善效果较为明显,而对劳动错配的影响效果并不显著,这主要是跟资本和劳动这两种生产要素本质的区别有关。田杰和谭秋云发现资源错配在时间上具有继承性,前一期的资源错配会增加当期的资源错配程度;数字金融对我国资本错配和劳动力错配存在显著的改善效应,提高了整体资源配置效率。数字金融的覆盖广度、使用深度及数字化程度均对资源错配的改善产生了积极影响。

本文在现有文献的理论研究基础上加入了数字金融的发展对资本错配的影响的异质性分析,并针对我国改善资源错配,实现高质量发展和区域之间协调发展提出可行性建议。

二、理论分析

由于各种要素流动障碍和要素价格扭曲,资源配置难以达到最优状态,要素错配是要素实际配置与要素获得最大产出的最优配置之差。资本错配是要素错配的其中一种,由于市场分割因素的存在,使得资本要素无法自由流动,即信息不对称因素使得不能将资源有效进入效率比较高的区域,从而导致的要素错配现象的产生。其改善是银行和金融机构互相联动,制定更多的金融产品服务不同领域,使得资本能够充分发挥流动性的特性。

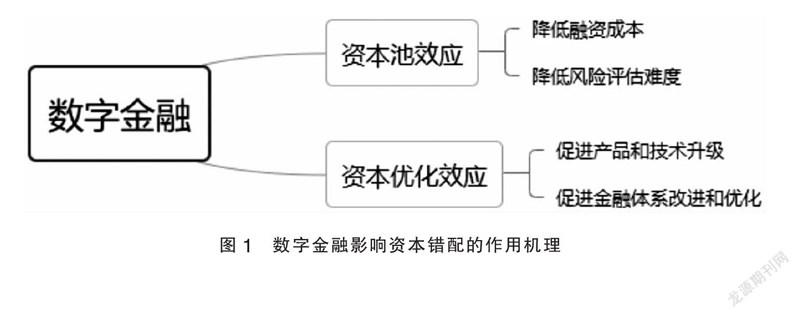

数字金融是在传统金融的基础上,进一步的发展:一是进一步深化了金融的发展。二是在传统金融的基础上加入了普惠元素。三是借助于互联网的前沿技术,使得金融发展更加智能化和数字化。借助于互联网、大数据、云计算等信息技术,数字金融可以在很大程度上减少资金融通过程中的成本,提高金融服务的渗透率和覆盖范围,极大提升金融资源的可利用性,提高资金使用的便利性和可获得性。尤其是改善那些被传统金融机构排斥的弱势群体的金融服务可得性。接下来将通过资本市场多个维度分析数字金融是如何影响资本错配的,其作用机理见图1。

(一)资本池效应

如果把市场比作一个容器,那么资本就好比容器里面的水,容器里的水越多,流动速度越快,那么水就越活。同样,数字金融的发展能够缓解中小企业融资约束,降低中小企业融资成本,以及降低银行和金融机构风险评估的难度,将资本池里面的资金不断扩大,消除各种壁垒,从而使得资本得到有效利用,从而达到改善资本错配的效果。

就发展现状,我国的企业可笼统归纳为体制内和体制外,体制内的企业一般都是大型国有企业,其特点是劳动密集度低,资本密集度高,而且数量非常有限,大部分的企业是属于体制外的中小企业,这些企业主要特点与国有企业正好相反,呈现出劳动密集度高,资本密集度低的特点,这些中小企业在运营的过程中,经常会出现融资成本高和融资困难等问题。这与我国目前中小金融机构短缺也有一定关系,银行和大型金融机构都具有“嫌贫爱富”的特点,他们都希望把钱带给规模大、运营情况良好的大型企业,对于他们来说中小企业风险成分太高,这也就造成了资本供需求严重不匹配,中小企业在发展和运营过程中大多会遇到资金成本高和融资困难等问题,制约其发展,数字金融的产生针对解决该问题得到强有力的支撑作用。主要分为两点:一是数字金融的发展能让资金的流动性增强,使得资金的融通更加便利,成本更加低,加快了金融集聚,增加了中小企业的资本的可获得性,使得中小企业运营成本降低。二是对于金融机构和银行来说,数字金融的发展,使得他们对企业的运营状况,风险承受能力得到充分的了解,数字金融使得企业运营状况逐渐透明化,因此,银行和金融机构可以根据企业自身情况合理评估,并发放适当的资金支持。

数字金融的发展会进一步降低银行和金融机构对企业风险评估的难度,从而有效缓解中小企业融资难、融资贵等问题,使得资本供需双方协调发展,有效改善资本错配,使得资本运用更加合理高效。

(二)资本优化效应

通过互联网科技与金融行业的结合,以信息技术为支撑的数字金融发展能进一步促進金融业的产品和技术的升级以及金融体系的改进和优化。

目前,国家正大力扶持中小微企业的发展,推动银行、保险等众多金融机构有效结合,设计大量新型产品,从中小企业的实际需求出发,一站式服务,为企业设计合适的金融产品,例如:“银行+保险”、“银行+保险+贷款”等一系列新型新产品的开发,真正做到贴地服务,将中小企业对资金的需求落实,并给出有效解决方案,使得资本得以合理运用。与此同时,数字金融的发展完善了金融机构的服务功能,填补了传统金融机构的不足,例如目前正大力推行的“区块链+金融”服务,将整合金融流程全部上链,每个环节都做到公开透明,解决了金融领域一个重大问题,也就是信任问题,数字金融将很多流程都进行了智能合约化,促进金融产品升级,从而使得资金需求双方有效结合,使得中小企业得到融资,从而扩大产业规模,最终演变为产业升级,技术升级,最终达到双赢的局面。

数字金融的发展会使得产品不断地升级,真正做到从需求出发,满足资金需求方的要求,与此同时,伴随着数字金融的普惠发展,金融业将迎来一次大的变革,金融体系会得以完善,最终使得资本有效利用,降低资本错配。

三、异质性分析

(一)数字金融各维度对资本错配的影响

数字金融的发展是多维度的,从三个维度对数字金融的发展进行细分,这三个维度分别是体现用户使用数量的“覆盖广度”,体现数字化产品的使用频率、效率以及不同业务形态的“使用深度”和“数字化程度”。研究金融发展总水平对资本错配的影响,太过单一,现在从数字金融发展的多维度出发,看不同维度对资本错配的影响,从而进一步解剖数字金融发展对资本错配的影响,了解数字金融发展对资本错配的改善作用的具体体现。

第一个维度,随着覆盖广度的拓宽,使用互联网支付人群的增多,互联网所惠及的人口不断增加,数字化金融发展的好处正逐渐普惠到更多的群众当中。第二个维度,数字化金融的深度表示,目前金融服务产品更加多元化,多样化,而且使支付业务、信贷业务、保险业务、投资业务、征信业务的可获得性更高,增加了资金的可利用率,并且提高了对风险的防范。第三个维度,数字化金融的发展对支付的效率有很大提高,而且降低了交易的成本,提高了资本配置的效率。

(二)数字金融对资本错配的城市化率和金融发展水平的差异

数字金融并不是一个全新的概念,它是在传统金融的基础上,搭载信息技术手段融入了普惠这一新元素,把那些被传统金融的高门槛和高附加值拒之门外的弱势群体和发展缓慢地区也搭上数字金融的顺风车。显而易见,城市化率高省份的数字发展对资本错配改善强度小于城市化率低的省份,金融发展水平高的省份的数字发展对资本错配改善强度小于金融发展水平低的省份。

主要是因为金融行业都存在“嫌贫爱富”的特点,银行和金融机构都比较偏好向富人借钱,我国农村的金融发展水平相对较低,农村和金融发展水平低的地区,金融服务的可得性非常有限,目前我国大力推行的普惠金融对于农村和金融发展水平差的地区来说就是“雪中送炭”,对于城市化率高的地区和金融发展水平比较高的地区而言就是“锦上添花”,雪中送炭的资本利用效率是要远远大于锦上添花的,因为其边际效应更大。因此,数字金融的发展更能缓解城市化率低、金融发展水平低的地区的融资约束,增加这些地区的资金可获得性,降低资金使用成本,从而更好地发挥资本池效应和资本优化效应,也体会了数字金融的普惠性。

(三)数字金融对资本错配的地区差异

目前,我国区域经济发展不均衡,中国各地均存在一定程度的资本错配,且各个地区存在明显差异。其中北京、上海、浙江等一些发达地区的资本错配指数相对较高。意味着这些地区资本配置数量小于理论上最优配置水平,资本严重配置不足。因为发达地区的经济体量非常庞大,金融活动非常丰富,而金融产品大多都具有高风险和高杠杆性,所以,发达地区很多经济活动中都展现出,少量资本撬动庞大的资本资源的现象,因此,资金缺口很大,资本配置不足;而不发达地区,例如甘肃、贵州等地的基本错配指数非常低,这些地区的经济发展相对比较落后,第三产业发展相对滞后,经济发展水平较低,所以,这些地区的金融活动很少,杠杆率比较低,资金缺口相对较少,资本配置相对均衡。

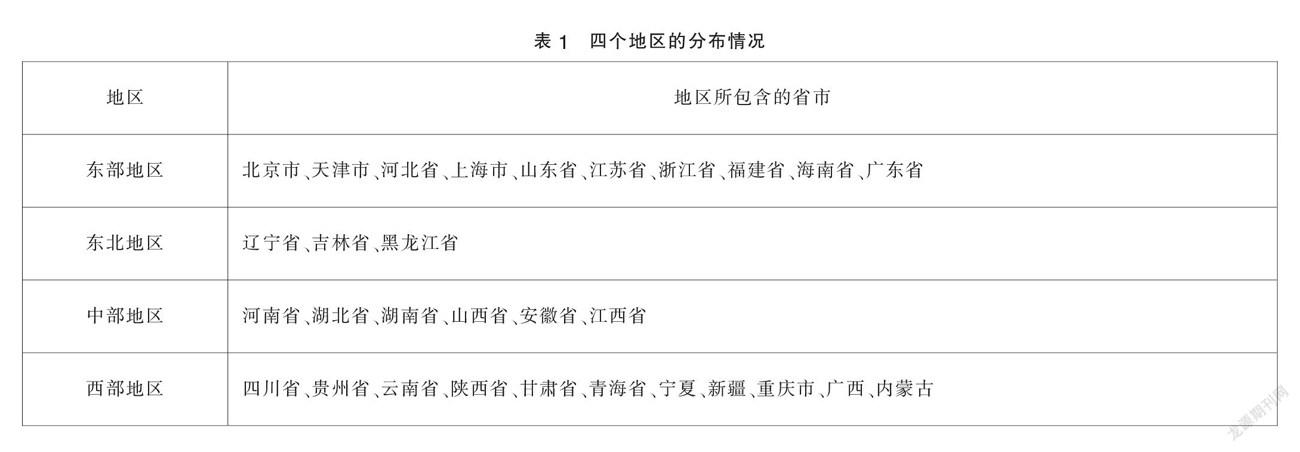

本文将除去(西藏)的30个内陆省份划分为东部地区、东北地区、中部地区和西部地区。其划分见表1所示。

将四个区域的金融发展总指数和资本错配指数进行回归发现,数字金融发展对西部地区的资本错配改善力度最大,其次依次为东北部、中部和东部。这可能是因为东部沿海地区的金融发展一直都是我国经济的领头羊,数字金融对东部地区的作用,主要是丰富了其选择,但对资本错配的改善力度不够显著,而西部、东北以及中部地区,虽然目前正在积极进行经济高质量发展和推进,但是受地域等方面的影响,数字金融发展缓慢,未抵达数字金融发展的深度,所以,数字金融进一步发展,对这三个地区的金融深度挖掘,将显著改善资本错配。

四、结论和政策建议

本文从资本的容量和优化两个角度出发,提出来数字金融通过资本池效应和资本优化效应影响资本错配的理论机制。从而得出了数字金融的发展能改善资本错配。并且从数字金融发展的三个维度的细分指标:覆盖广度、使用深度、数字化程度分析均对资本错配有改善作用。而后进行的异质性分析表明,数字金融的发展在城市化率低的地区、金融发展水平低的地区对资本错配的改善效果更好,这体现了数字金融的相较于传统金融的优势“普惠性”。

针对以上研究,提出以下相关政策意见:一是應该进一步推进数字化金融发展进程。从覆盖广度方面,要加大群众网络支付体验,进行数字化经济的普及,加大对数字化的宣传和引导,真正做到“乡乡有机构、村村有服务、人人有体验”的普惠理念;从使用深度方面,应该优化支付业务、信贷业务、保险业务、投资业务、征信业务的产品功能,进一步发挥其范围广且成本低的优势,要进一步支持中小微企业,增加其资本的可获得力度,同时做好风险评估,防范化解重大风险,从而增加资本的利用效率,改善资本错配;从数字化程度方面,应该进一步改善金融服务的使用效率和服务体验,提高金融服务的便利性和可获得性,降低资本使用成本。二是应该着重推动城市化率低的地区和金融发展水平低的地区,中西部及东北地区的数字金融发展,要让这些被传统金融忽视的弱势地区,搭载上数字金融发展这趟顺风车,要加强这些地区的数字金融的可获得感,从他们的实际需求出发,贴地式服务,抓紧数字经济的红利,弥补中小微企业和不发达地区以往融资难融资贵的问题,使其能得到更大力度的扶持,提高其金融服务的可获得性,更好发挥数字金融的资本池效应和资本优化效应。

参考文献:

[1]刘冠军,李鑫.数字经济时代资本三大构成变化及其对劳动报酬占比的影响[J].人口与经济,2022(01):1-2.

[2]郑晓云,陈金燕,苏义坤.绿色经济与数字经济协同发展研究——基于修正耦合模型的实证分析[J].价格理论与实践,2021(08):164-167+187.

[3]中国电子信息产业发展研究院院长张立:抢抓数字化发展新机遇大力推动大数据产业高质量发展[N].中国电子报,2021-12-03(008).

[4]Hsieh C,Klenow P J.Misallocation and manufacturing TFP in China and india[J].The Quarterly Journal of Economics,2009, 124(04).

[5]张永恒,王家庭.数字经济发展是否降低了中国要素错配水平?[J].统计与信息论坛,2020,35(09):62-71.

[6]田杰,谭秋云,靳景玉.数字金融能否改善资源错配?[J].财经论丛,2021(04):49-60.

[7]何靖,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(01):112-126.

[8]白俊红,刘宇英.对外直接投资能否改善中国的资源错配[J].中国工业经济,2018(01):60-78.

[9]易小丽.金融开放对地区间资本错配的影响及矫正[J].福建商学院学报,2020(04):20-32.

(作者单位:河南理工大学)

猜你喜欢

山西农经(2020年10期)2020-06-11

西北农林科技大学学报(社会科学版)(2020年3期)2020-05-21

重庆大学学报(社会科学版)(2020年2期)2020-05-06

时代金融(2020年4期)2020-03-27

数码世界(2019年7期)2019-09-16

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

商场现代化(2019年22期)2019-01-19

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29