东莞市产业集聚水平研究

2023-01-21 08:44叶颖茵

合作经济与科技 2023年1期

□文/叶颖茵

(广东科技学院 广东·东莞)

[提要] 东莞作为一个被香港、深圳和广州三大国际都市环绕的城市,其优越的地理位置使其在产业布局上与广深港形成协同互补。因此,研究东莞市的产业集聚水平,对东莞市未来融入粤港澳大湾区和进一步扩大产业优势具有重要意义。本文运用区位熵和赫芬达尔指数对东莞市产业集聚度进行测算,研究东莞市主要工业细分行业集聚水平,分析东莞市六大片区产业集聚度的空间分布特征以及部分行业在四个关键年份的集聚变化特征。研究表明:制造业仍然是东莞的优势产业,并且第三产业不断向中心城区集聚。最后,根据相关结论,提出东莞未来产业发展建议。

产业聚集是指类似的企业在一定范围内制造出一定的产品,并且与之相适应的上下游和相关的服务行业也会形成高度集中。产业集聚能降低产业区内企业的生产成本和交易费用,提升产业区的竞争优势,从而促进区域经济的飞速发展。粤港澳大湾区作为国家发展战略的重要地区,其发达的经济发展水平和完善的工业系统使得产业具有显著的集聚效应。东莞作为粤港澳大湾区中拥有优越地理位置及制造业基础的城市,被香港、深圳和广州环绕,相比其他粤港澳大湾区的城市,东莞有承接三个城市产业的基础优势及交通优势,能更好地受到广深港的共同辐射,与广深港形成更高水平的产业协同联动发展。随着粤港澳大湾区的深入建设,东莞在持续扩大制造业产业集聚水平,强化国际制造业中心地位的同时,还在区域产业协同发展的过程中获得新的分工及定位。在粤港澳大湾区这一新的区域建设蓝图中,东莞作为湾区的核心区位城市,其产业结构转型以及可持续发展对粤港澳大湾区的建设有着重要的意义。

一、研究方法

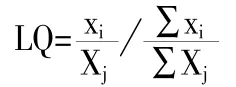

(一)区位熵。区位熵指数既能反映区域规模差异,又能反映某一行业在高层次区域中的地位,能较真实地反映某一行业的地理空间分布情况,分析哪些行业具有较强的专业化水平优势。计算公式为:

其中,xi是j 地区i 产业的产值或就业;Xj是j 地区所有产业的产值或就业;∑xi是所有地区i 产业的产值;∑Xj是所有地区的总产值。因此,当LQ>1 时,说明j 区域i 产业的集聚程度大于所有地区的平均水平;相反,当LQ<1 时,说明j 区域i 产业的集聚程度低于所有地区的平均水平。

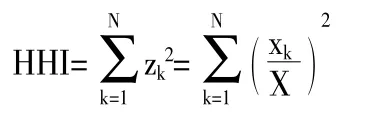

(二)赫芬达尔指数。为了对东莞市部分行业集聚的整体变动情况进行对比,运用赫芬达尔指标进行计算,以下为计算公式:

其中,X 为产业总规模,表示某产业的总产出或总就业人数;xk代表k 地区的该产业产出或就业人数;N 为地区总数;zk代表第k 个地区的该产业的产出比或就业人数之比。如果HHI=1,说明所有经济活动集中于一个地区,呈完全集聚状态;如果HHI=1/N,说明产业完全平均分布于N 个地区。

(三)数据来源。本文数据主要来源于《东莞市统计年鉴》、东莞市国民经济和社会发展统计公报、《广东省统计年鉴(2021)》以及《2021中国统计年鉴》。

二、东莞市产业集聚度测算

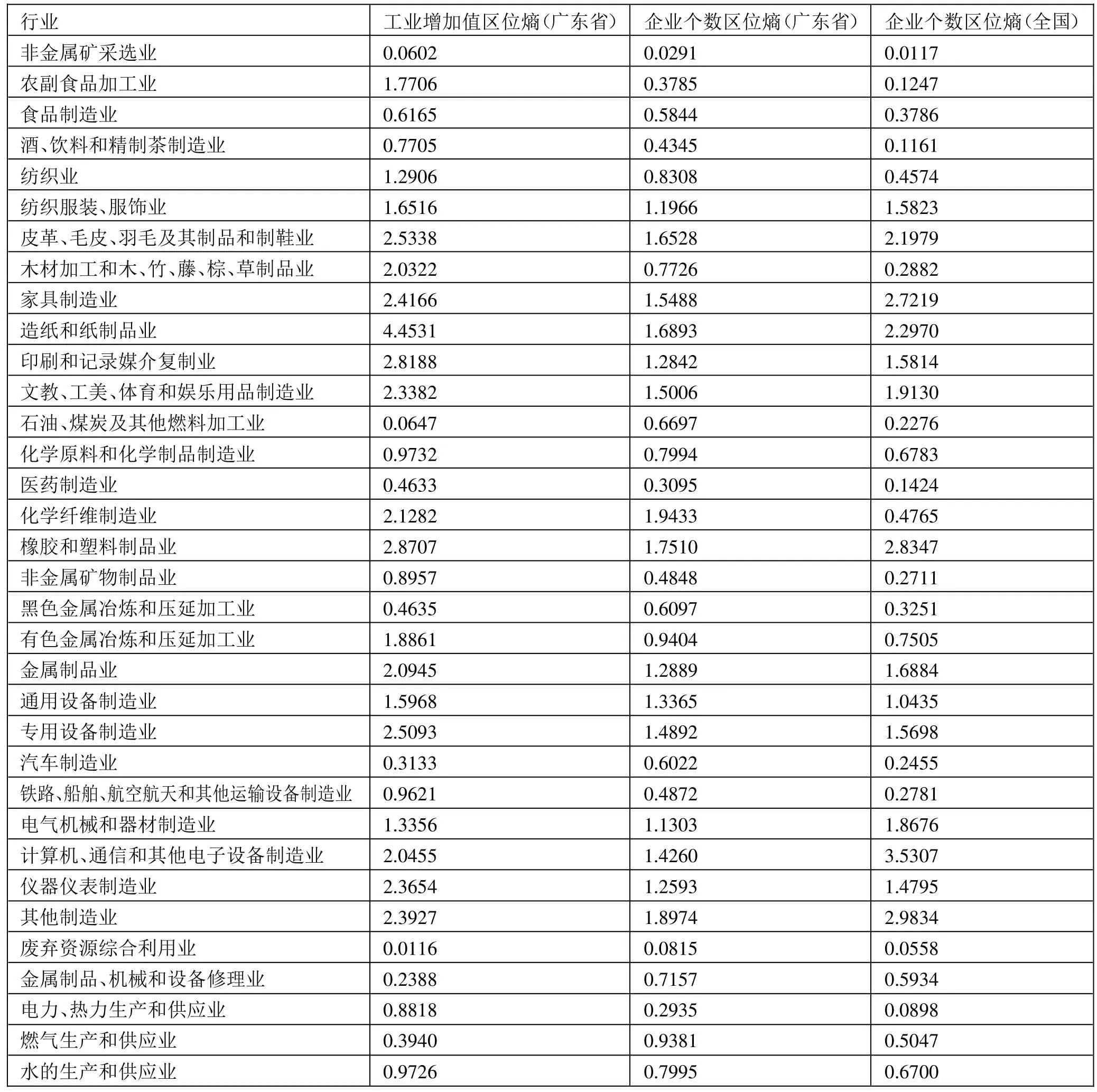

(一)区位熵分析。本文首先选取工业细分领域的34 个行业,运用区位熵的测量方法,根据数据的可得性,在工业增加值方法的基础上增加了企业个数的统计方法,从两个不同的维度进行数据处理,并且与广东省以及全国相关行业相比,分别计算2020 年这34 个细分行业的区位熵,研究东莞市工业细分领域中行业的集聚水平以及专业化程度。根据表1 中数据可得,运用工业增加值的计算方法,东莞市共有19个工业细分行业大于1,即集聚水平高于广东省该行业的平均集聚水平,其中有部分行业集聚水平较高,如造纸和纸制品业、橡胶和塑料制品业、印刷和记录媒介复制业,区位熵结果分别为4.4531、2.8707 和2.8188。再根据企业个数计算方法统计后的区位熵结果,两种计算方法的结果对照分析显示,共有15 个细分行业两种计算方法的区位熵都大于1,即这些行业无论是工业产值还是企业数量的集聚程度都高于广东省的平均水平。农副食品加工业、纺织业、木材加工和木、竹、藤、棕、草制品业,以及有色金属冶炼和压延加工业这四个行业的工业增加值区位熵大于1,但企业个数区位熵小于1,说明这四个行业的企业生产效率较高,贡献产值较大,业务较为集中。与广东省相比,根据两种方法的统计结果显示,有四个行业的区位熵较低,分别是非金属矿采选业、医药制造业、汽车制造业和废弃资源综合利用业,说明这四个行业在广东省范围而言,东莞并不具备产业优势。(表1)

表1 2020 年东莞市工业细分行业区位熵一览表

由于细分行业工业增加值数据缺失,本文只计算了与全国产业比较的企业个数区位熵。东莞市与全国细分行业的企业集聚程度相比,有14 个行业区位熵都大于1。除了化学纤维制造业以外,14 个集聚程度较高的行业都与广东省对比的结果相同,说明东莞市这14 个行业无论是在广东省还是在全国范围内,都是优势产业。但非金属矿采选业、农副食品加工业、黑色金属冶炼和压延加工业和汽车制造业等10个行业与其他行业的区位熵相比,无论是对比广东省还是全国范围而言,专业化水平都较低。这些行业多是资源型行业、食品饮料行业,推测是由于东莞的自然资源不丰富,第一产业也并不发达,而资源型行业和食品饮料行业倾向于选择接近原材料丰富的区域集聚。因此,东莞市这些行业相关企业的聚集程度较低。

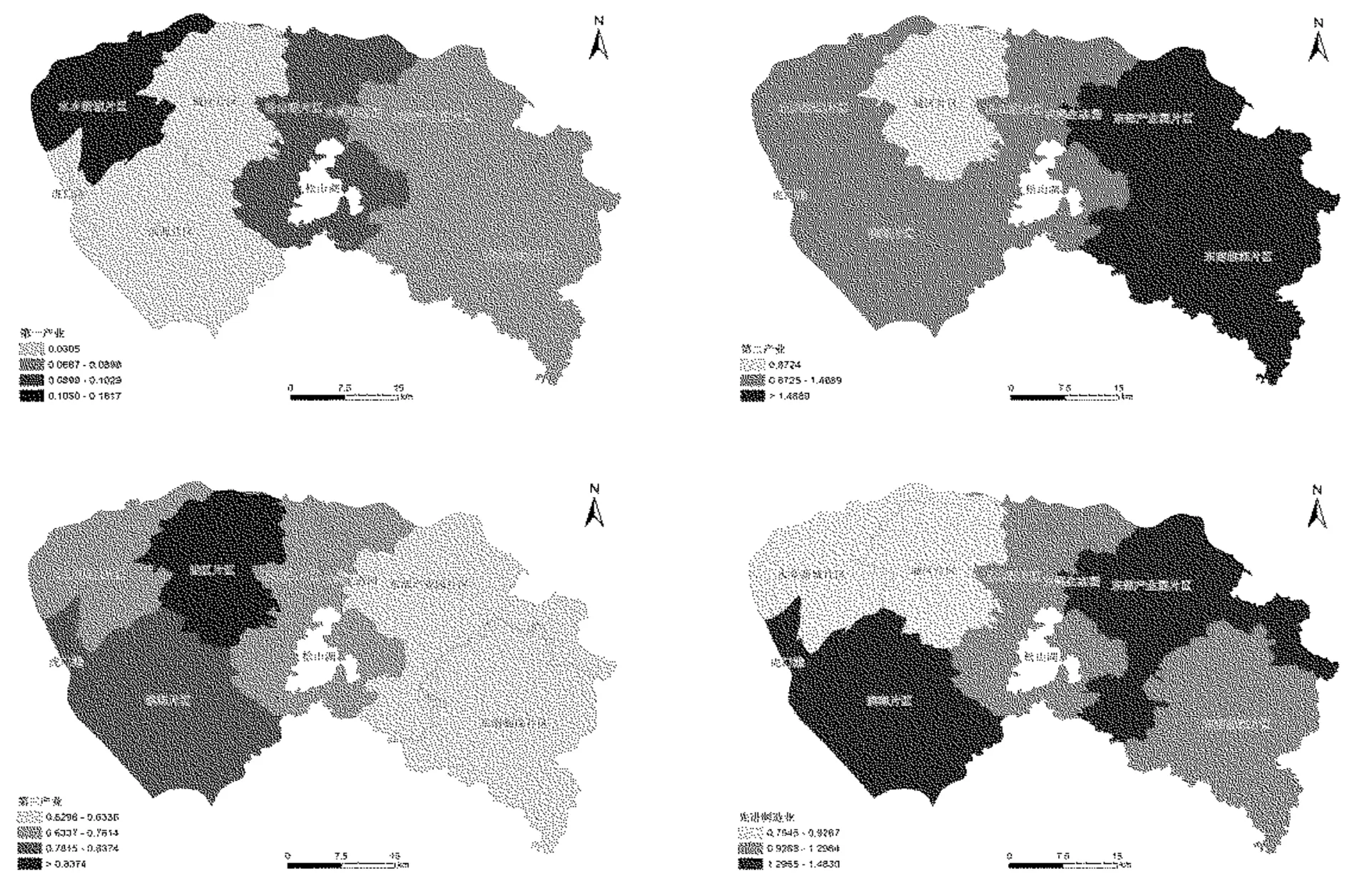

继续对东莞市分区域计算三大产业以及先进制造业与广东省相关产业对比的区位熵,计算的方式是基于产业增加值。由于东莞的镇区有33 个,针对东莞产业发展的需要,东莞政府提出以“多中心、分区、网络化”思路,加速建设中心城区、松山湖片区和滨海湾新区“三位一体”的“三心六片”的中心城区空间布局,因此将33 个乡镇分为城区片区、松山湖片区、滨海湾片区、水乡新城片区、东部产业园片区、东南临深片区。其中,城区片区包括东城区、南城区、莞城区、万江区、高埗镇和石碣镇;松山湖片区包括松山湖、寮步镇、大朗镇、石龙镇、茶山镇、石排镇和大岭山镇,但根据数据的可得性,以及松山湖作为高新产业园区的特殊性,松山湖片区区位熵的计算不包括松山湖高新区,需要注意的是,松山湖的电子信息产业集聚度高;滨海片区包括长安镇、沙田镇、虎门镇和厚街镇;东部产业园片区包括常平镇、横沥镇、黄江镇、东坑镇、谢岗镇、桥头镇和企石镇;水乡新城片区包括望牛墩镇、洪梅镇、道滘镇、麻涌镇和中堂镇;东南临深片区包括塘厦镇、清溪镇、凤岗镇和樟木头镇。计算结果如表2 所示,并利用ArcGIS 软件制作图1,直观显示三大产业和先进制造业的空间集聚情况。(表2、图1)

表2 2020 年东莞市六大片区三大产业及先进制造业区位熵一览表

图1 2020 年东莞市分片区三大产业及先进制造业区位熵分布图

由表2 及图1 可知,相较于广东省第一产业的产业集聚程度,东莞第一产业的专业化水平较低,这是由于东莞第一产业的总产值较低,对经济的贡献程度也较低。但东莞第一产业集聚程度相对较高的区域是水乡新城片区,区位熵为0.1817,领先于其他片区,说明相较于东莞的其他片区,水乡新城片区的农业发展态势较好。东莞水乡片的镇区由于水资源丰富和地势较为平坦,较为适宜发展农业,耕地空间基底良好。东莞的第二产业除了城区片区以外,其他片区的集聚程度都较高,区位熵均大于1,这充分说明与广东省相比,第二产业是东莞的优势产业。城区片区作为东莞的市中心区域,根据区位熵计算结果,城区片区的第三产业集聚水平最高,区位熵为1.1623。究其原因,在进行数据处理时发现,城区片区的金融业较为发达,尤其是承载了东莞主要政治职能的南城街道,2020 年金融业增加值高达1,244,414 万元,占东莞市金融业增加值的19.87%,而增加值排名第二位和第三位的镇街也为同属于城区片区的东城街道和莞城街道,增加值分别为792,042 万元和533,806 万元。其他片区第三产业的区位熵均低于1,说明相较于广东省,这些区域的第三产业集聚程度低。先进制造业作为东莞的产业根基,本文还计算了六大片区先进制造业的区位熵数值。先进制造业包括高端电子信息制造业、先进装备制造业、石油化工产业、先进轻纺制造业、新材料制造业、生物医药及高性能医疗器械。根据计算结果,城区片区和水乡新城片区先进制造业的区位熵均小于1,说明这两个片区先进制造业的集聚水平均小于广东省平均水平。而另外四个片区先进制造业专业化程度较高,尤其是东部产业园片区和滨海片区。

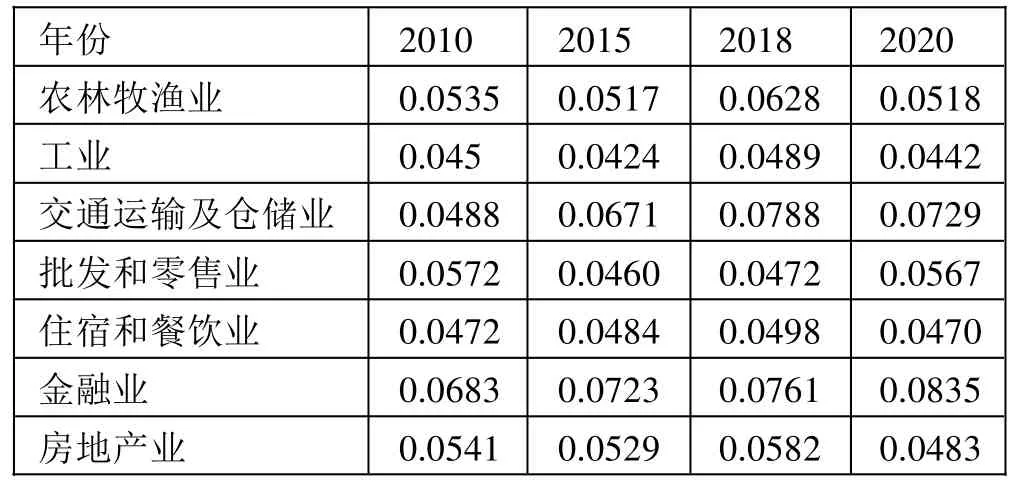

(二)赫芬达尔指数分析。赫芬达尔指数的分析基于东莞的各个镇街,但由于东莞的镇街较多,除去没有相关数据的松山湖高新区共32个镇街。由于赫芬达尔指数的取值范围是1/N 到1 之间,因此本文中的赫芬达尔指数结果应在0.03125~1 之间,即结果越接近0.03125 表示该行业在东莞平均分布于各个镇街;数值越大,表示该行业在东莞分布越集中于某一个镇街。为了进一步研究东莞各镇街部分行业在东莞市范围内的集聚情况,根据数据的可得性,本文测量32 个镇街的7个行业,分别为农林牧渔业、工业、第三产业的五大产业交通运输及仓储业、批发和零售业、住宿和餐饮业、金融业和房地产业的增加值数据,并进行数据的横向比较,计算四个主要年份2010 年、2015 年、2018年和2020 年的赫芬达尔指数,以此达到分析东莞市7 个行业集聚水平变化情况的目的。根据表3 中的计算结果可知,农林牧渔业的赫芬达尔指数在2018 年达到峰值,到2020 年指数下降,行业的分布又呈现分散状态。工业在这四年的指数水平变化不大,在0.04~0.05 之间波动,说明各镇街的工业分布较为平均,工业发展的地区差异较小。但交通运输及仓储业以及金融业指数不断上升,行业分布不断集中。批发和零售业在2015 年及2018 年集聚程度相较于2010 年有所下降,但在2020 年该行业又重新回到2010 年的集聚水平。住宿和餐饮业的指数变化不大。房地产行业的集聚程度在2020 年下降得较为明显,是4年中的最低水平,说明东莞各个镇街的房地产行业发展越来越均衡。纵向比较,2010 年行业集聚程度最高的是金融业,2018 年交通运输业超过金融业,但在2020 年金融业集聚水平大幅度提升,稳居第一,与区位熵数据结合起来分析,说明金融业持续向东莞城区片区聚拢。总地来说,东莞除了金融业和交通运输及仓储业外,其他产业的分布都较为分散,在东莞市各镇区中的分布较为平均,说明各镇区的发展水平在不断提高,地区差异在逐渐减少。(表3)

表3 东莞市部分行业主要年份赫芬达尔指数一览表

三、结论及建议

本文运用了区位熵和赫芬达尔指数的方法对东莞市以及各区域与镇街的相关行业的集聚特征进行了定量分析,得出如下结论,并提出相关建议:

(一)东莞市制造业发展水平较高,许多工业细分行业的集聚程度与专业化水平无论是与广东省还是与全国相比,均在平均水平以上。东莞应继续做大做强优势制造业,如电子信息制造业、电气机械及设备制造业等,推动制造业数字化进程,并对这些产业的空间布局做好规划,促进东莞制造业片区的多极发展。东莞还应该立足于粤港澳大湾区的产业链发展需要,充分发挥区位优势,与广州和深圳的产业形成联动,强化产业链上下游深度合作,不断巩固东莞制造业的地位。

(二)从东莞产业的空间集聚情况来看,水乡新城片区的第一产业相对于其他片区而言相对有优势。东莞政府应基于水乡新城片区的自然环境与产业优势,进一步做好土地空间规划,要在这五个镇区中,充分利用水资源,改善农田环境,确保食品安全,推进可持续发展,实现空间的合理配置,建设一个完整的“水乡”生态空间。对水乡新城区域进行用地划分,加速区域内用地布局的调整,打造大湾区东部沿海地区的生态乡村和创意农业。结合东莞当地群众的旅游休闲需要,开发生态景观农业、体验农业、休闲旅游农业,引导农业产业园、特色产业区和规模化种植和养殖业,扩大农业生态休闲和休闲农业的布局,培育一大批休闲旅游基地,实现农业与当地旅游业的产业共振。

(三)东莞市第三产业呈现向中心城区集聚的态势,其中金融业集聚程度最高。东莞在充分发挥制造业优势的同时,还需要进一步推动现代服务业的高质量发展。东莞市应以优质的服务为目标,推进生产服务业的专业化、产业链的高端化,促进服务业的高品质、多元化发展,打造优质高效、充满活力、竞争力强的现代服务业体系。推动金融服务业为东莞本地企业提供更优质的金融服务,尤其是支持城区片区的金融业吸引更多的金融高端人才,进一步推动金融业的专业化发展,贯彻落实金融服务实体经济,为经济转型与产业发展赋能,形成中心城区服务发展极。

(四)东莞市先进制造业专业化程度还需进一步提高。东莞应坚持以先进制造业为根基,保持制造业比重基本稳定,推动东莞制造向东莞创造、东莞智造、东莞品牌转型。持续布局七大战略性新兴产业基地,聚焦新一代信息技术、高端装备制造、新材料、新能源、生物医药、集成电路和数字经济等重点产业。东莞市围绕产业发展的空间需要,围绕松山湖形成科技创新的引领极,推动先进制造业从松山湖向松山湖片区其他镇区进行产业溢出与扩散。东莞要成为广深地区产业链下的“高端制造集聚地”,通过协同发展形成电子信息、人工智能等国际一流的制造业集聚地,如东部产业园片区与东部临深片区利用交通优势与深圳高技术产业形成联动。东莞还需加快推进滨海片区的所属镇街与广州开发区和广州南沙区等地区的技术和工业领域的合作,构建现代化的创新工业系统。

猜你喜欢

自然杂志(2022年3期)2022-08-18

中国科学院院刊(2022年3期)2022-05-09

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

家庭影院技术(2021年8期)2021-11-02

模具制造(2021年5期)2021-08-12

印刷工业(2020年5期)2020-03-29

北方音乐(2018年15期)2018-05-14

三门峡职业技术学院学报(2017年1期)2017-06-05

乡村地理(2016年2期)2016-06-15