美国投资银行业研究前沿及热点解读

2023-01-22 08:45吴亦泽

合作经济与科技 2023年1期

关键词:投资银行

□文/吴亦泽

(南开大学金融学院 天津)

[提要] 2008 年金融危机以来,美国投资银行的发展和监管受到广泛关注。为厘清目前的研究热点和趋势,基于Web of Science 数据库检索主题“Investment Bank”和“U.S.”以及“Investment Bank”和“America”,并利用 CiteSpace 软件对 351 份有效文献进行计量分析。目前的研究热点为:投资银行本身的业务特征、投资银行与其他金融机构的业务交叉、投资银行在国际资本流动中的作用。通过对2008~2022 年美国投资银行领域的文献进行可视化分析,为我国投资银行发展提供经验。

自2008 年金融危机以来,投资银行咨询费已从2008 年的660 亿美元低位回升至2014 年的960 亿美元高位,但随着过去几年IPO 数量急剧下降,2016 年又回落至740 亿美元。在金融危机之后,该行业的未来是一个备受争议的话题。毫无疑问,目前美国的金融服务行业仍面临严峻的挑战。自2008 年以来,投资银行一直在监管更加严格的环境中运营,而历史上的低利率使投行更难产生利润。为了解金融危机后美国投资银行业的研究现状,本文以Web of Science 数据库检索到的有关美国投资银行业的351 篇有效文献为基础,采用文献计量学及可视化分析方法,分析美国投资银行业研究的热点和趋势,以期为此行业的科研人员提供数据支持。

一、数据来源与方法

(一)文献检索策略。以“Investment Bank”和“U.S.”,“Investment Bank”和“America”为主题词,检索 Web of Science 中有关的文献,检索时间为2008 年1 月至2022 年4 月,共获得文献423 篇。检索到全部文献后,阅读文献标题及摘要,并且借助CiteSpace 6.1 软件中的去重功能,去掉重复文献以及新闻资讯、文艺评论等不相关文献,最终保留有效文献351 篇。

(二)研究工具和研究方法。运用CiteSpace 6.0.R1 软件对纳入研究的关键词共现、关键词聚类进行可视化分析。软件参数设置:共现图谱的制作中节点类型分别选取关键词、节点阈值选择 Thresholding(ccc,ccv)算法,应用修剪切片网络(Pruning sliced networks)修剪节点共现图谱,时区选择2008~2022 年,时间间隔为1 年。

二、文献计量学分析及可视化

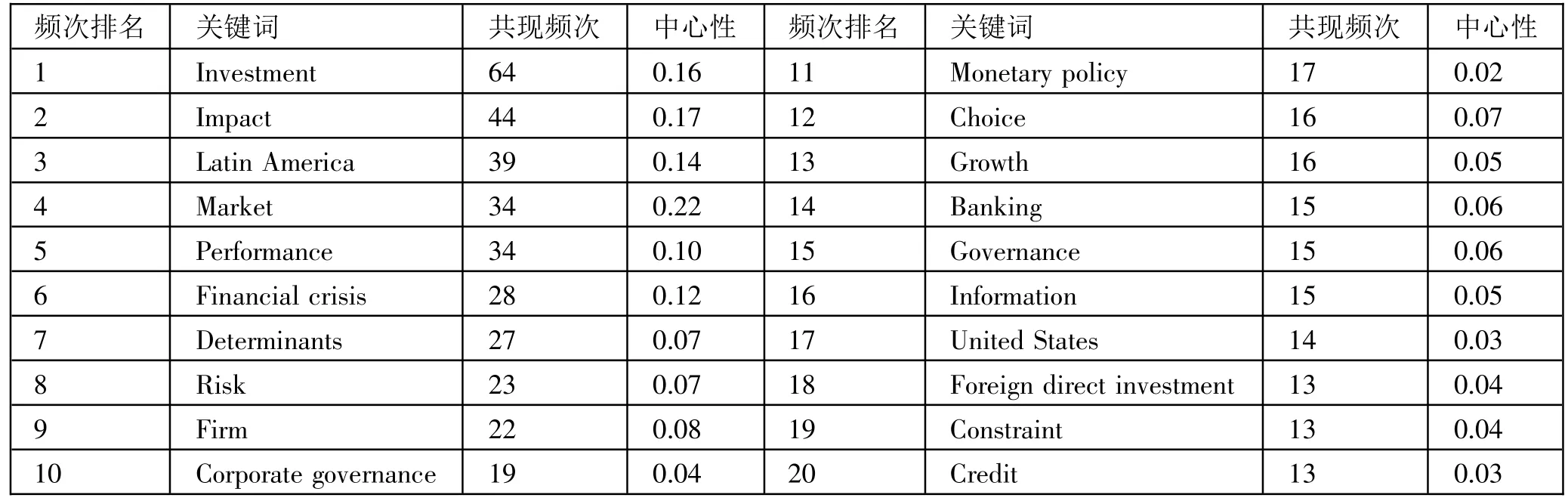

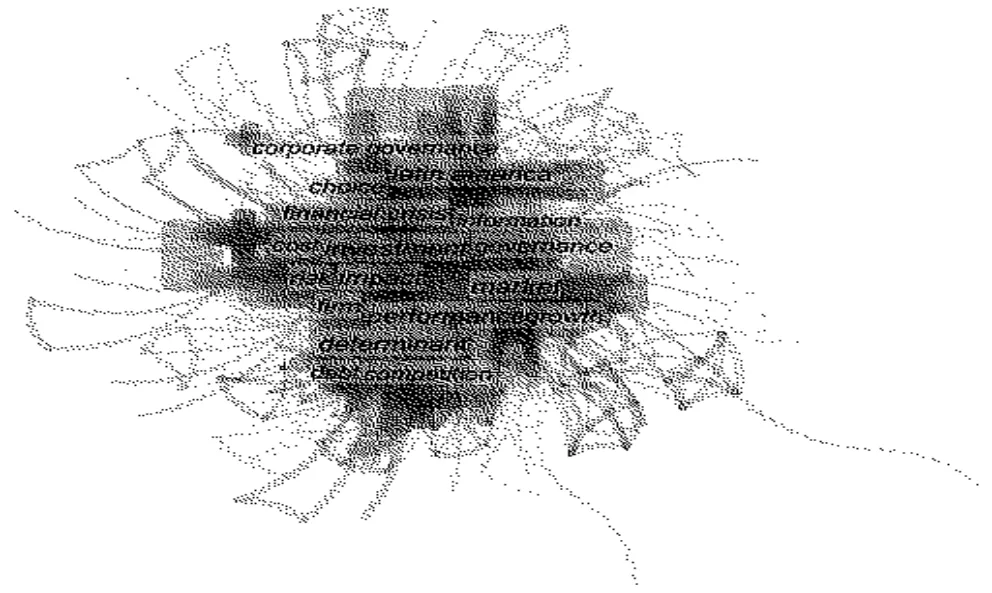

(一)研究热点。以“关键词”为结点生成共现网络图谱,结果显示其包含382 个结点,1,668 条连线,网络密度为0.0229。在382 个关键词结点中,出现频次前20 位的关键词见表1,其中,出现频次大于 30 的共有 5 个,分别为 Investment、Impact、Latin America、Market 以及 Performance。同时,它们的中介中心性也在0.1 以上。(图1、表1)

表1 关键词共现分析结果一览表

图1 关键词共现图

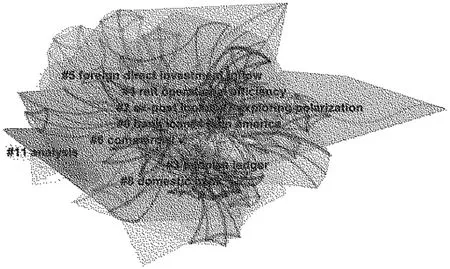

(二)关键词聚类。在共现图谱的基础上,将CiteSpace 的分析节点设置为keyword,时间段选为2008 年1 月~2022 年4月,时间切片定为1,可以得到图2 中针对美国投资银行研究的热点词聚类图。CiteSpace 提供的模块值(简称Q 值)和平均轮廓值(简称S 值)可以作为评价图谱绘制效果的指标。大多数学者认为,Q 值大于0.3 意味着划分出的社团结构合理,S 值大于0.7 意味着聚类是令人信服的。本次分析的Q 值为0.440,S值为0.783,表明绘制的聚类图谱效果较好。(图2)

图2 关键词聚类结果图

三、讨论

通过对聚类结果的分析,目前对美国投资银行的研究主要包含以下方面:

(一)投资银行本身的业务特点。2008 年,次贷危机引发了全球性的金融危机,世界经济因此承受了极大的冲击。对此,美国投资银行对金融风险的爆发负有重大责任。因此,自金融危机以来,其热点分析能力、风险管理水平受到学者们的广泛关注。

热点分析能力可以体现在传统意义上尽职调研的信息获取能力或是利用信息技术进行分析的能力。通过传统的尽职调研,投行可以获取相关信息以在控制风险的同时最大化其收益,其分析能力会影响他们的业绩,例如尽职调查的质量立法要求、平台规模以及众筹活动的类型或复杂性有关。在信息时代,借助计算机和人工智能也可以提升投行的分析水平,并且更有利于吸引客户投资,例如结构化和处理数据的分析技术为投行的发展带来希望,在尽职调查中使用专家系统或模糊逻辑系统可以帮助决定是否购买或出售证券,基于人工智能(AI)管理的投资技术的服务越来越受到客户欢迎。

风险管理水平,这部分的关键词包括资产、信用危机、风险管理等。该部分的研究主要关注两个方面:一是影响风险管理间的因素;二是投资银行的风险管理手段。在影响因素方面,投资银行某些特征会影响到其风险管理,例如规模更大、杠杆率更高的大型银行控股公司(BHC)对操作风险的宏观经济敏感性更高;监管的强弱业会影响到其风险管理,例如BHC 更有可能在监管和监督较弱的国家经营子公司,并且此类选址决策与BHC 风险升高和对系统性风险的更高贡献有关,为减轻AOCI Filter 移除导致的监管资本波动,投资银行增加了归类为持有至到期的投资证券的比例,从而限制了其融资和利率风险管理选择,并降低了证券风险。金融危机发生后,金融机构意识到风险管理在公司运营的重要地位。投行在开展业务时,会运用分析模型以控制其所承受的风险,实现风险管理,例如包含奈特不确定性的危机预测模型、数字ERM 和整体ERM、VaR 模型f等。

(二)与其他金融机构的交叉。1999 年,美国国会通过了由克林顿政府提交的监管改革绿皮书,并经国会通过,形成了《金融服务现代化法案》。该法案的签署结束了1933 年《格拉斯-斯蒂格尔法案》推出以来商业银行和投资银行分业经营的历史,商业银行和投资银行间的业务联系也愈加紧密,在证券承销、企业兼并收购、资产重组、公司理财等投资银行业务服务共同客户。在REITs 领域,自1960 年《房地产信托投资法》签署以来,REITs 已经有数十年的发展历史,该领域的发展以及相关产品的估值已受到学者的广泛关注。REITs 在并购重组中与投行有着业务往来,且其销售模式、产品获取上与投行业务有着高度的相似性。因此,针对投资银行的研究会涉及到REITs 领域。该部分的研究呈现以下重点:

银行贷款,主要由公司融资、公司治理、资本结构、银行信贷业务、信息等关键词组成。在放贷的过程中,银行需要考虑贷款者的偿还能力,而同时涉及商业银行和投资银行业务的贷款者大多为机构贷款者,此类客户即为商业银行和投资银行的“共同客户”。当贷款人为机构时,需要考虑公司本身经营和资本特征对其偿还能力的影响,例如董事会治理能力和质量、贷款公司的经营领域和性质、甚至公司的文化背景都会影响信贷的成功与否。同时,银行在进行信贷管理时,还需要通过自身的调研去控制信用风险和信贷成本,典型的研究有:拥有可利用之信息的银行应该能够在经济衰退中仍维持借贷利率水平,贷方事前信息优势对借款人债务成本有显著影响。此外,也有研究关注如何通过数理模型以实现信用风险及损失的预测和评估,例如银行利用回归树建模和预测违约损失率比参数模型更加精准,银行也可以利用基于遗传算法(GA)的智能模型来在具有信贷紧缩约束(GAMCC)的高度竞争环境中进行贷款决策;相比之下,仅从损失概率水平方面来评估商业银行贷款组合是不充分的。

REITs 的运营,主要由监管、创新、紧缩与全球健康、信息不对称、估值等关键词组成。目前,该交叉领域的研究涉及到REITs 的治理及估值和投资风险。由于公开市场发行的REITs其本质是一种契约型或公司型的公募基金,其公司治理可以影响REITs 基金的收益和风险水平,此类研究具体包括:公司治理特征,特别是董事会规模、独立性、董事会会议次数和审计委员会财务专业知识,对于限制REITs 出于盈余管理目的而参与重大的实际活动的操纵行为有显著影响;当创始人不兼任董事会主席和首席执行官职位时,对控制权的私人利益的限制可能会导致更高的REIT 估值;减少或忽视社会责任的REIT 降低隐性成本的行动会产生更高的显性成本,从而导致竞争劣势。REITs 作为一种金融产品,也面临估值的问题,而且其估值也会影响市场环境。目前的研究中,影响REITs 估值的因素有利率及REITs 对其敏感度、集中的租户基础以及投资理念。类似于股票、共同基金等投资产品,REITs 的投资同样面临风险,这方面的研究注意到地产公司资产的地理位置集中程度、房地产行业的波动性会显著影响REIT 的风险水平。

(三)国际资本流动。投资银行在国际资产配置、跨境投资与不同国家的经济业务外来中起着重要作用,通过主动而系统的运作,推动国际资本流动。这部分的研究主要关注于国际资本流动,关键词有:国际组织、资本流动、所有权等。这方面对投资银行作用的评价呈现两极趋势:正面和负面评价共存。

对投资银行的在国际资本流动的正面评价关注,到其提高了国际资本的配置效率。例如,国际资产交易的激增导致人们对具有国际投资组合选择的模型重新产生兴趣,国际资本流动会提高中低收入国家在全球的产出。负面评价则认为投资银行在国资本市场的业务推高了风险,加剧了不平等。例如,投资银行的经济地理是理解当代世界经济动态的关键之一,其存在导致了经济危机,推高了收入差距;经济增长与短期债务之间的关系在危机前为零,在危机期间为负;投资银行在历次金融危机中均起到了推波助澜的作用。

四、对我国投资银行业发展的启示

(一)加强Fintech 建设,推动业务数字化。21 世纪是信息数字化时代,传统意义上投行通过人工进行尽职调研的模式获取信息、开展业务的方式在产生高人工成本的同时,在大数据处理能力、评判指标有效性以及评判结果的准确性上,已经显出劣势。同时,金融科技的发展已然在促进数字经济的发展。随着计算机算力的增强和相关算法,如神经网络模型、随机森林、强化学习等的高速发展,该差异会更加显著。目前,已有将机器学习算法应用于金融领域的研究,例如基于多层卷积神经网络的金融事件联合抽取方法。因此,为建设网络强国,有必要加快Fintech 的建设,利用计算机为我国金融发展“赋能”。

(二)加强业务监管,严防系统性风险。随着金融产业的高速发展,金融机构间的合作显著增加,有利于构建多层次的金融服务体系。但是,由于业务的交叉,各机构间的资产组合相关性显著提高,在市场波动的情况下,不利于宏观风险的控制。中国人民银行提出,维护金融稳定的目标是保障金融机构、金融市场和金融基础设施持续发挥关键功能,要防止单体局部风险演化为系统性全局性风险。在防范和化解系统性风险背景下,相关监管部门应当在评估机构面临的风险时考虑与其他机构资产的相关度,并且鼓励机构开展多元化的业务。这不仅有利于激励机构的金融创新,还可以降低现有业务渠道的拥挤度,有利于金融体系的健康发展。

(三)加强国际合作,服务全球治理。我国金融国际合作已有非常成功的案例。亚洲投资银行由我国倡议设立,已然在提高亚洲金融稳定性、促进国际合作上取得了重大成就,极大增强了我国在国际上的话语权。目前,我国已融入全球化、扩大开放、参与全球治理,促进国内改革和发展。在此背景下,金融机构为配合、服务我国参与全球治理,应加强在国际领域上的合作、放眼全球,布局多元化资产、扩展业务范围,有利于我国金融行业的发展。

猜你喜欢

今日财富(2020年9期)2020-04-03

商情(2016年49期)2017-03-01

商场现代化(2016年17期)2016-07-11

中亚信息(2016年1期)2016-03-07

山西农经(2015年7期)2015-07-10

决策与信息·下旬刊(2009年2期)2009-09-18