恒大集团流动性财务困境及破解之策

2023-01-22 08:45孙源擎

合作经济与科技 2023年1期

□文/孙源擎

(哈尔滨商业大学会计学院 黑龙江·哈尔滨)

[提要] 本文以恒大集团为研究对象,通过对财务流动性进行研究,从外部和内部两个方面分析恒大集团流动性财务困境的成因,并提出分拆上市、出售资产、降价促销和重点培育优势子公司等解决策略。

随着我国宏观金融政策和企业发展战略的影响,房地产企业由于对现金流高水平需求的特性,许多房地产企业都面临着流动性财务风险。房地产企业如何高效利用资金,防范和降低流动性财务风险,实现稳定可持续的经营发展成为热点问题。近几年,恒大集团的业务不断拓展,房地产开发项目和土地储备不断增加,业绩高速增长,企业的不断发债积累了巨大的债务规模,使其对外部融资的依赖程度越来越高,最终导致流动性财务困境。本文以恒大集团作为研究对象,对其面临的流动性财务困境的成因进行分析,提出破解流动性财务困境的策略和建议。

一、财务流动性概述

财务流动性被认为是企业财务的重点问题之一,一个公司能否在生产经营过程中通过现金流的创造和外部的融资获取到充足的资金也就决定了其财务流动性程度。部分学者对于流动性风险的研究视角为资产的流动性,将财务流动性定义为企业资产变现的难易程度,研究重点在于企业资产变现时的效率问题和变现比率的稳定性。贾宗武和张建民将资产流动性定义为企业资产短时间内处置并转化为现金的能力,综合反映了时间、价格和数量等因素。赵明远等认为资源转化用于偿还日常费用的难易程度可以用于表现企业的财务流动性。

茅宁较早指出财务流动性衡量的是资产的变现能力或是偿债能力。干胜道和陈霞认为财务流动性就是财务灵活性,也就是企业在生产经营过程中现金的净流入加上企业的外部筹资金额能否满足企业对于现金支出的需求,财务流动性越强,现金的净流入对现金支出越匹配,企业的应急筹措能力越强。陈登彪和马忠将财务流动性归纳为两个方面:一是资产的变现能力,流动性越强,资产也就能够在最短时间通过最小的价格波动进行变现。二是企业对于应付项的及时支付能力,包括债务本金及利息偿付、现金股利分配、净营运资金投资、日常付现费用等现金支出。王晓霞指出,财务流动性保持在合理区间就要求企业降低经营风险,提高企业收益率,保持资产与负债相对等才可以避免出现流动性不足或过剩的问题。张家明指出财务流动性,一是要企业通过盈利获得现金流,并进行财务流动性管理,进而满足企业的现金应付需求;二是要保障企业的偿债能力,避免陷入流动性危机。

二、恒大集团流动性财务困境分析

(一)恒大集团简述。恒大集团1996 年成立于广州,2009 年11 月在港股上市,目前拥有员工16.31 万人。旗下曾经有四大核心业务公司:中国恒大集团新能源汽车有限公司(恒大集团汽车)、恒大集团物业有限公司(恒大集团物业)、恒腾网络有限公司(恒腾网络)及恒大集团地产有限公司(恒大集团地产)。2020 年9 月,恒大集团发生了“1300亿赎回”事件,自此之后不断传出负面消息。2021 年6 月事件再次发酵,恒大集团下属子公司发生商业票据逾期未付、预售资金挪作他用、债权人申请财产保全以及子公司的股权被冻结等一系列事件。2021 年7 月,广发银行申请查封冻结并扣押了恒大集团地产的1.32 亿元资产。这一系列事件的发生说明恒大集团确实遇到了财务困境,虽然尚且没有达到资不抵债的程度,但目前的恒大集团确已陷入了流动性财务困境。

(二)引发恒大集团流动性财务困境的动因

1、国家针对房地产企业的政策调整。自1998 年起,我国房地产企业进入了新的阶段,全国住宅正式全面商业化。20 年产权的住房由供不应求到住房资源严重过剩,但房价却持续攀升。根据易居研究院的调查显示,2019 年我国城镇家庭的平均房价收入比为13.3∶1。在住房资源过剩的情况下,房价的持续上涨就可以显示出我国房地产产业已经陷入投资过度的境界。根据社科院研究数据显示,当房价收入比超过9∶1 的临界点时,房地产行业对经济发展的影响就已经是弊大于利了,而2019 年我国的房价收入比就已经达到13.3∶1 了。

近年来,融资端逐渐收紧,房企债务违约风险越来越高。目前,全国有9.6 万家房企,绝大部分是中小房企,超高杠杆运营是常态,上市房企224 家房企,有51 家均超过三条红线,45 家超过了其中的两条红线,60 家超过了其中的一条红线,只有68 家划入绿色安全档。负债总额已经超过15 万亿元,尤其是疫情爆发后,负债融资不降反增,前七个月几大房企国内外融资超过7,000 亿元,房价不涨,房企负债越来越高,房价上涨直接影响系统性金融安全。

2、房地产“三条红线”。2020 年8 月20 日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。会议规划了房地产的三条红线:(1)剔除预收款后的资产负债率大于70%;(2)净负债率大于100%;(3)现金短债比小于1 倍。

会议的主要内容还有:根据“三道红线”触线情况不同,将试点房地产企业分为“红、橙、黄、绿”四档。如果三道红线全部命中,开发商的有息负债就不能再增加;踩中两条,有息负债规模年增速不得超过5%;踩中一条,增速不得超过10%;一条未中,不得超过15%。换句话说,三条红线全部命中的企业不得增加有息负债,因此无法通过其他途径融资的情况下就将面临资金链断裂、破产等情况,但即使是三条都不中的情况,融资规模也只能在15%以内。这一系列政策的颁布实施也就意味着,房产开发商如果资产负债率过高、仍然还有大量业务正在建设销售时,需要将目前的业务进行降价促销,用以补充现金流。同时,也会对房产企业对股权出售和剥离非核心业务(如物业管理服务)有所刺激。从长远来看,也可能会使得房地产开发商转向非住宅性地产的建设,例如写字楼和零售业。

3、恒大集团内部存在问题

(1)周期建设出现问题,扩张过于激进,加剧负债负担。恒大集团在一线城市进行的业务扩张战略在土地储备上支出了707 亿元。2013年,恒大集团的当期及时负债达到了近1,357 亿元,但是2013 年在非限制现金的储备上仅收入401 亿元,也就是说,还存在将近1,000 亿元的缺口。2013 年,恒大集团为解决当时的问题,利用“永续债”获得了上千亿元,对存在的资金缺口进行了补充,同时利用永续债,将其划为其他权益工具,降低了资产负债率,但导致了后续的风险。恒大集团发行的永续债是“2+N 模式”,也就是说,五年期的永续债在前两年利率较低,保持在8.2%~9%,但从第三年起利率会保持每年30%的涨幅,最终上升至18%。这种倒逼机制也导致恒大集团从第三年开始又一次使用永续债工具进行融资用以对旧债的偿还。2017 年以来,恒大集团继续扩张土地储备2.74 亿平方米,耗资约6,280 亿元。高负债推动了恒大集团融资成本的上升,其平均融资成本从2017 年的8.09%上升到2020 年的9.46%,由此增加的利息支出接近200 亿元。

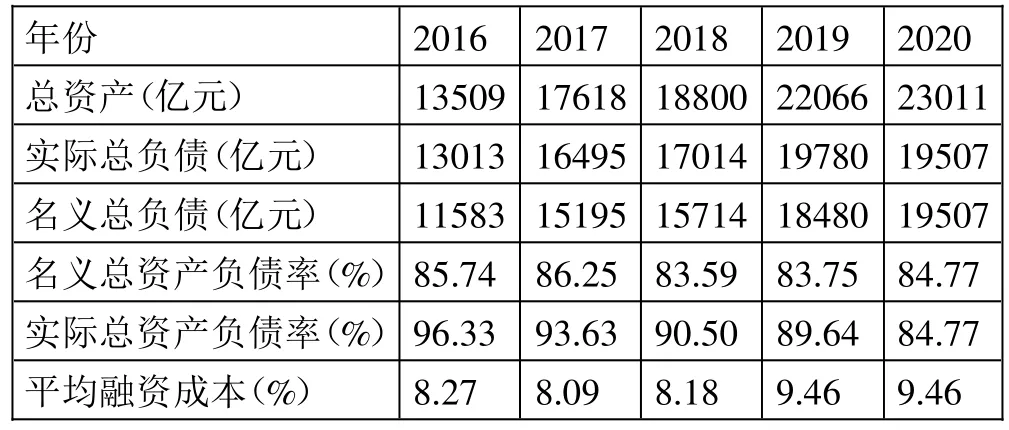

(2)融资结构不合理,成本过高。恒大集团的业务扩张是自创立以来的最重要的战略,但同时也带来扩张背后的高负债。恒大集团近6年的融资方式主要是银行及其他借款、优先票据、中国企业债券等。其中,恒大集团的主要融资渠道为银行及其他借款,导致其融资成本逐年攀高。截至2020 年末,银行借款实际利率达到9.52%。恒大集团还逐年增加了优先票据的融资规模,其优先票据的融资成本高于中国债券的融资成本。2013~2016 年,恒大集团累计发放了1,548 亿元永续债,但由于永续债的“利率跳升”机制,导致恒大集团本质上背负了1,548亿元2~3 年期的高利率债券。永续债的利率呈阶梯式增加,2016 年其实际负债率达到了最高水平的96.33%。如此高利率的可转换债券,给企业利润和现金流带来了较大的风险,直接导致了企业盈利能力的下降。综上所述,恒大集团对大规模融资依赖程度较高,高成本融资比率逐年攀升,融资渠道中主要依靠银行借款,融资渠道较少,导致了企业很容易处于被动地位,也就承担了更多的财务风险。(表1)

表1 2016~2020 年恒大集团负债情况一览表

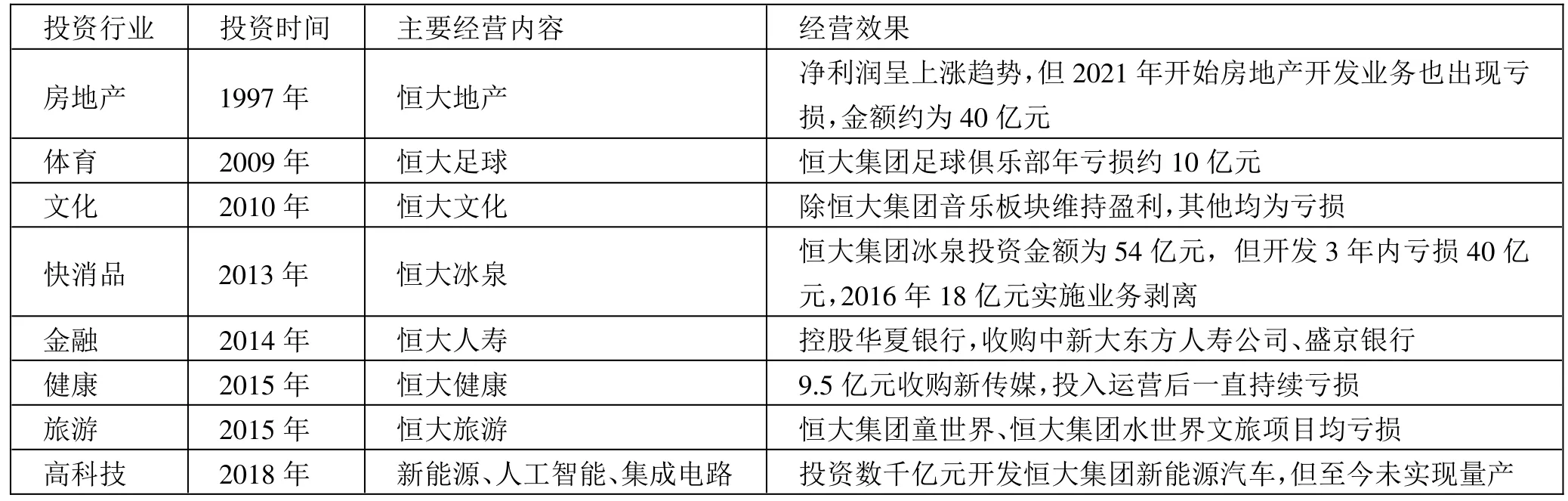

(3)企业发展战略不合理,产业过于分散。恒大集团除对主营房地产业务的快速扩张以外,自2009 年上市以来就制定了“多元化”的战略布局,如表2 所示。恒大集团的多元化布局属于离心多元化产业布局,除主营业务房地产之外,还涉足了体育、文化、快消等行业,投资范围广、跨度大,产业间关联性较弱。跨度如此之大的产业布局不仅未能给带来预期的盈利,还导致了主营业务的竞争力被削弱。根据恒大集团财务报告,恒大足球俱乐部每年的亏损额达到10 亿元以上;恒大童世界、恒大水世界等旅游项目也一直处在亏损状态;恒大新能源汽车产业更是连年亏损,巨额投入至今仍未实现量产;恒大集团的主营业务房地产开发也于2021 年开始出现亏损,2021 年上半年亏损约40 亿元。恒大集团的多元化经营,产业间关联性弱,消耗了巨额的企业资源,不仅没有丰富企业的业务范畴,还进一步扩大了恒大集团的流动性风险。(表2)

表2 恒大集团多元化战略情况一览表

三、解决策略

(一)分拆上市,解决现金流危机。对于解决恒大集团目前的流动性财务困境唯一的办法就是引入现金流。对现有的短期金融资产进行证券化达到快速资金回笼的目的,采取一定的资本运作手段,例如分拆上市、增资配股、引入战投等也可以进一步拓宽恒大集团的融资渠道,起到寻找长期资金、改善资本结构的作用。目前,恒大集团已经对恒大集团物业和恒大集团汽车采取了分拆上市的手段。恒大物业刷新了上市速度,此举也可以理解为恒大集团对现金流的需求已经非常紧迫。

在保障控制权不被分散的前提下,利用分拆上市实现融资渠道多元化,主要有两个实现路径:一是在分拆上市过程中,通过引入战略投资者有助于短期内缓解母公司流动性风险。恒大集团利用分拆上市引入战略投资者。二是溢价发行子公司的股票为母公司带来了巨额的溢价收益,恒大物业在分拆上市过程中,公开发售的股票达到了10.71 倍超额认购收益。为缓解目前恒大集团棘手的流动性财务问题,借势造势推动恒大汽车科创板上市也行之有效。尤其在2020 年下半年到2021 年初的市场环境中,恒大汽车科创板的成功上市也可以为恒大集团带来大量的长期现金流入。因此,若恒大汽车能在科创板成功上市,在国内市场投资者对于科创板块高度热情的加持下,将会有效缓解流动性财务压力。

(二)降低价格,增加销量,以降低负债。除外部融资与折价出售资产变现外,最为行之有效的短期筹资策略就是通过打折促销和数字化营销增加销量,达到降低负债的作用。外部融资渠道受阻,直接地考验了企业内生造血能力,短期内快速去库存,提升运营效率,减少长期应收款金额,能够快速地缓解现金流压力。

2020 年,国家提出房住不炒、地产去金融化的政策,恒大集团为尽快清理库存,多次采取“打折卖房”的措施。在疫情防控期间,开展了数字化营销策略,首先是“在线售房”,通过房车宝在线App 实现线上线下的闭环销售;其次推出了一系列让利组合,成功激活了市场。此后,更是推出“推荐赚佣”“7 折员工房”“0 元购铺”等营销策略,促进了销售的进一步增长。根据恒大集团的2020 年度财务报告,恒大集团2020年实现合约销售额7,232 亿元,同比增长20.3%,经营活动现金净额较2019 年由负转正,达到1,100 亿元,营销策略效果成功。

恒大集团采取的这一系列营销手段,加快了土储开发速度与施工进度、提升了库存去化率,回收现金,同时放缓拿地节奏,缩短项目周期,以压缩成本,节流资金。2019~2021 年,中国恒大集团新增土地储备增长率由1240%骤降至-88.14%;开发土地储备总量由2019 年的0.77万平方米增长至2020 年的1.31 亿平方米,同比增长70.13%,陷入流动性危机后大幅下降,2021 年上半年新增土储仅为0.8 亿平方米。期末土地储备总量由2.93 亿平方米下降至2.14 亿平方米,连续三年呈下降趋势。

(三)促进恒大集团物业等优势子公司增收,缓解母公司债务情况。短期的出售库存与增加销售只能缓解燃眉之急,拓宽企业利润点,增加企业竞争力,才能真正达到长期可持续发展的效果。恒大集团物业在拆分上市后营业收入与净利润的增长十分可观。2020 年,恒大集团物业实现营业收入105 亿元,同步上涨43.3%;净利润26 亿元,同比上涨184.5%。2021 年上半年,恒大集团物业实现营业收入78.73 亿元,净利润19.34 亿元,同比双双增长近七成。

恒大集团物业采取全国布局战略,截至2021 年上半年,其业务范围扩展至全国317 个城市,覆盖320 万户业主。恒大集团物业2021 年合约面积达8.1 亿平方米,同比增长58%;在管面积达4.5 亿平方米,同比增长77%。增值服务也成为恒大集团物业的第二增长曲线。上半年恒大集团物业社区增值服务收入11.39 亿元,同比增长83%。根据中指院预计,到2022 年,全国基础物业管理市场规模约为1.2 万亿元,恒大集团物业未来可期。2021 年8 月11 日,恒大集团对外公告,考虑出售物业板块部分股权。对于表现如此亮眼的物业板块,无论是出售还是继续融资,都能够产生巨量的现金流,能够在很大程度上缓解恒大集团的财务困境。

猜你喜欢

时代商家(2021年4期)2021-09-10

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年16期)2019-11-16

数学大王·趣味逻辑(2019年9期)2019-10-09

工程与建设(2019年2期)2019-09-02

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国工程咨询(2014年4期)2014-02-16

山西大同大学学报(自然科学版)(2014年1期)2014-01-23

市场瞭望·投资者(2010年19期)2010-11-08