基于面板数据模型下绿色信贷对商业银行经营绩效影响的实证研究

2023-01-30 07:23马博文

中国商论 2023年2期

马博文

(山东师范大学 山东济南 250358)

1 引言

近年来,虽然中国的环境状况日益向好,环境相关的政策逐步趋于完善,但企业的环境违规现象却频频出现。因污染而关停的企业将会增加银行的信贷风险,从而影响社会秩序。中国工商银行绿色金融课题组(2017)认为,实行符合可持续发展要求的绿色信贷业务已是商业银行的大势所趋[1]。商业银行在响应国家政策的同时,承担着发展绿色信贷业务的任务,但其根本目的是盈利。绿色信贷必然会与商业银行的经营绩效挂钩。银行引导资金流向环保型企业的同时,也反过来作用于商业银行,通过降低信贷风险、提高声誉等手段提高商业银行的经营绩效。

基于此,文章通过我国16家商业银行2011—2019年的年度面板数据,聚焦绿色信贷对商业银行经营绩效的影响,为金融机构、地方金融监管部门提供理论支持。

2 理论机制

从盈利角度来看,绿色信贷业务有助于增加商业银行的收入。如陈昆、孙秀冰和于慧林(2021)认为,人们在购买银行金融产品时,最先考虑到信用方面的问题,拥有良好声誉的银行能获得客户较大的信任[2]。现阶段,商业银行为响应国家号召积极推出了一系列有益的绿色信贷业务,其业务的推出能够帮助商业银行树立良好形象,提高其竞争力,提升人们对商业银行的信任度,增加商业银行的绿色信贷总额。王明浩、赵娟霞和金芊芊(2021)认为,绿色信贷业务倾向于为环境友好型企业贷款,针对高污染企业有高标准的贷款要求,甚至不对污染型企业贷款[3]。在污染型企业被要求进行整改或者由于竞争力下降导致资金链断裂等情况下,污染型企业无法偿清贷款,会增加商业银行的不良贷款率,而绿色信贷业务的推出可以缓解这一问题。环境友好型企业得到国家大力支持,其发展可持续,实施绿色信贷有助于商业银行经营收入的稳定可持续发展。

从安全角度来看,随着国家对环境保护法律法规的完善,环境友好型企业得到国家的大力支持。姚燕燕(2021)研究发现在信贷资金有限的情况下,商业银行将减少投放到传统污染型企业的资金,增加对环境友好型企业的资金投放,优化商业银行的信贷结构,从而提高商业银行的经营绩效[4]。

3 数据来源与变量说明

3.1 数据来源

本文研究对象是中国大陆地区的工商银行、建设银行、农业银行等16家商业银行2011—2019年的年度面板数据。其中,各个商业银行各年度绿色信贷比率来自银行的社会责任报告,可持续发展报告以及16家商业银行的年度报告。总资产收益率、资本充足率、成本收入比等其他数据来源于国家统计局网站、万得数据库(Wind)、国泰安数据库(CSMAR)。

3.2 变量说明

3.2.1 解释变量

本文的解释变量是绿色信贷。商业银行通过提高贷款发放的门槛以及差异化定价,使得资金流入到发展态势较好的绿色信贷项目。绿色信贷有助于促进可持续发展,降低银行因环境问题而带来的信誉风险,增强银行控制风险的能力。衡量银行绿色信贷的指标有绿色信贷比率、绿色信贷余额等,本文运用绿色信贷比率来衡量商业银行的绿色信贷情况。该指标越高,表明绿色信贷项目发展得越好。

3.2.2 被解释变量

本文以经营绩效作为被解释变量。通常用总资产收益率、净资产收益率、市盈率等指标来衡量商业银行的经营绩效,本文用总资产收益率作为衡量商业银行经营绩效的指标。总资产收益率的高低直接反映了公司在同行业间的竞争能力和未来的发展潜力。企业以总资产收益率为依据来决定公司是否应该采用杠杆扩大经营生产。

3.2.3 控制变量

借鉴王建琼和董可(2019)[5]、杜金荣(2020)[6]、吴赛楠和白涵(2021)[7]等相关文献控制变量的选择,考虑到模型的可信度及可行性,本文选择资本充足率、成本收入比、资产规模、银行年龄、GDP增长率、M2增长率、不良贷款率、存贷款比率作为控制变量,如表1所示。

表1 变量定义和设计

4 实证结果

4.1 描述性统计分析

本文采用Stata14.0 软件对解释变量、被解释变量以及控制变量进行描述性统计分析,结果如表2所示。

表2 变量的描述性统计

从表2可知,工商银行、建设银行、农业银行等十六家商业银行总资产收益率的平均值为1.06%,最大值为1.47%,最小值为0.52%;绿色信贷比率的平均值为4.90%,最大值为31.66%,最小值为0.37%,表明这十六家商业银行的绿色信贷业务发展情况存在较大差距。此外,绿色信贷比率的平均值较低,反映出我国商业银行绿色信贷业务的整体发展水平有待提高。龚玉霞、张新和王茹(2018)通过因子分析和系统GMM法对十五家商业银行的面板数据进行实证分析,表明绿色信贷与商业银行经营绩效呈正相关关系[8]。资本充足率的平均值为12.88%,最大值为17.52%,最小值为9.88%,表明这十六家商业银行的资本充足率较大。杨柳等(2014)通过实证分析的结果表明,资本充足率与银行经营绩效呈正相关关系[9]。资本充足率高说明商业银行能够以自有资本承担损失风险的能力强,间接增强了银行的盈利能力。成本收入比的平均值为29.83%,最大值为41.89%,最小值为21.28%;不良贷款率的平均值为1.24%,最大值为2.39%,最小值为0.38%,谢太峰和孙璐(2019)认为成本收入比和不良贷款率与商业银行的盈利能力呈正相关关系[10]。

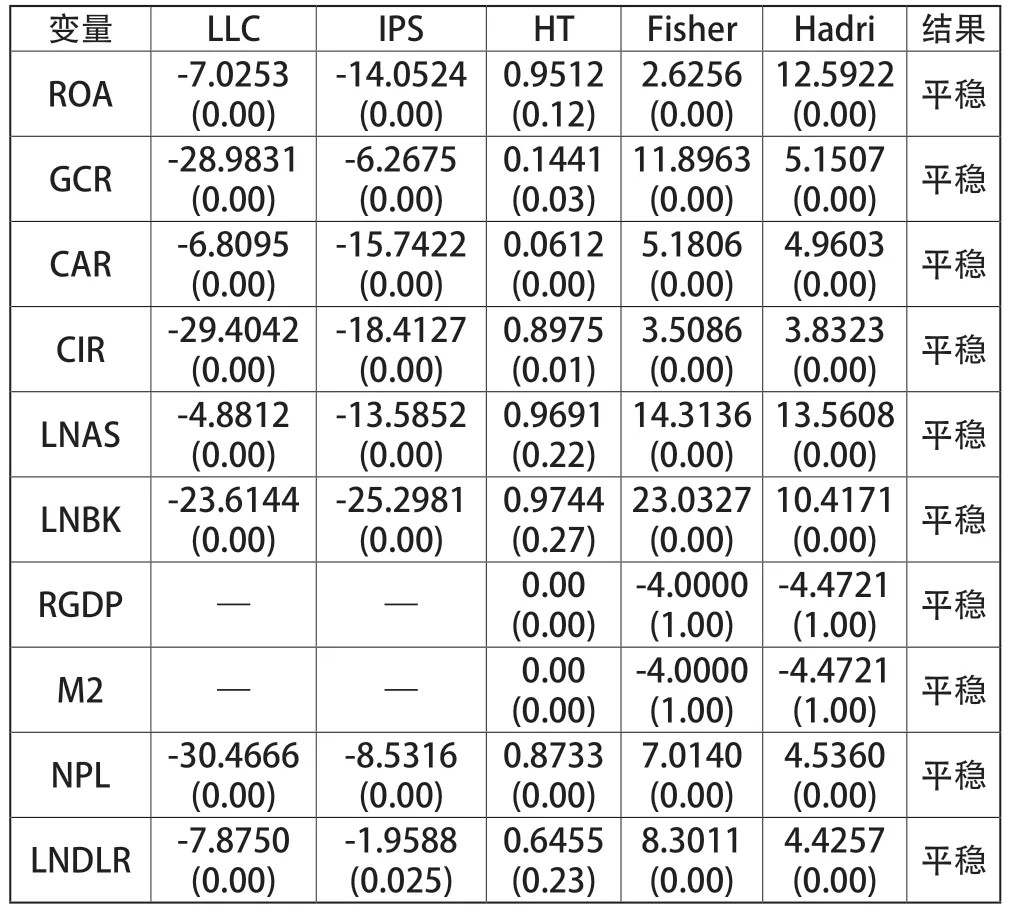

4.2 单位根检验

为避免面板数据出现“伪回归”情况,笔者采用多种检验方法对数据进行单位根检验。本文使用以下五种检验方法,在五种检验方法中只要有三种或三种以上检验方式是通过的,就表示变量是平稳的。各变量平稳性检验结果如表3所示。

表3 各变量的单位根检验情况

从表3中可以看出,解释变量、被解释变量以及控制变量的面板数据均进行了面板数据的平稳性检验,检验统计量具有很高的显著性。这表明了各变量的面板数据具有很好的平稳性,为后文进行面板数据的回归打下良好的基础。

ROA、LNAS、LNBK、LNDLR四个变量在上述五种检验方法中有三种检验方法是通过的。本着在五种检验方法中,只要有三种或三种以上检验方式是通过的,就表示变量是平稳的原则,说明这四个变量是平稳的。GCR、CAR、CIR、NPL这四个变量在上述五种检验方法中有四种检验方法是通过的,说明这四个变量是平稳的。RGDP和M2这两个变量在使用Levin,Lin& Chu t*检验法和Im,Pesaran and Shin W-stat检验法进行单位根检验时,检验结果不明晰,在其余三个检验方法中有两种检验方法是通过的。本着三种检验方法中,只要有两种或两种以上检验方式是通过的,就表示变量是平稳的原则,说明这两个变量是平稳的。

4.3 模型构建

其中,i和t分别表示商业银行和时间;ROAit表示第i个商业银行在第t年具有的总资产收益率水平;GCRit表示第i个商业银行在第t年具有的绿色信贷比率水平;CARit表示第i个商业银行在第t年具有的资本充足率水平;CIRit表示第i个商业银行在第t年具有的成本收入比水平;LNASit表示第i个商业银行在第t年具有的资产规模水平;LNBKit表示第i个商业银行在第t年具有的银行年龄水平;RGDPit表示第i个商业银行在第t年具有的GDP增长率水平;M2it表示第i个商业银行在第t年具有的M2增长率水平;NPLit表示第i个商业银行在第t年具有的不良贷款率水平;LNDLRit表示第i个商业银行在第t年具有的存贷比水平;εit表示随机扰动项;µi表示银行个体的固定效应;系数α1是本文重点关注的数值,表示绿色信贷对商业银行经营绩效的影响程度。

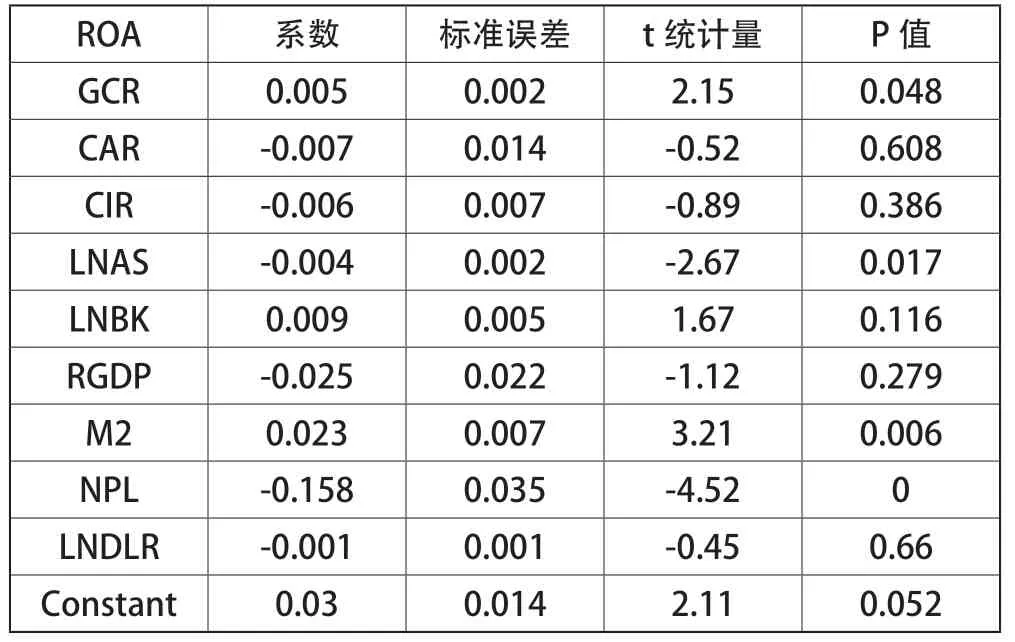

4.4 面板回归模型结果

从回归结果可以看出,绿色信贷有利于提高商业银行的经营绩效,见表4。绿色信贷比率(GCR)的系数为正数,其数值为0.005,表示随着绿色信贷比率增加,总资产收益率(ROA)增加。究其原因,商业银行抓住机遇,推出绿色信贷等业务,正确引导了社会资金的流向,使得更多的环境友好型企业受益于优惠的绿色信贷政策。此举措间接抵制了高污染、高耗能企业的发展,帮助银行建立起良好的品牌形象优势,其业务规模也会随之扩大。因此,随着绿色信贷比率的增加,总资产收益率随之增加,两者是正相关关系。M2增长率(M2)、不良贷款率(NPL)均通过0.01显著性水平下的检验,表明两者对总资产收益率有显著影响。M2增长率的系数为正数,表明其与总资产收益率存在正相关关系;不良贷款率的系数为负数,表明其与总资产收益率存在负相关关系。随着M2增长率的提高和不良贷款率的下降,总资产收益率提高。资产规模(LNAS)通过0.05显著性水平下的检验,表明资产规模对总资产收益率有显著影响。资产规模的系数为负数,表明其与总资产收益率存在负相关关系,随着资产规模的扩大,总资产收益率下降。

表4 面板回归模型的结果

4.5 异质性分析

表5显示,无论是哪一个子样本,绿色信贷对商业银行的经营绩效均有积极的影响。国有商业银行的绿色信贷比率(GCR)的系数为正数,其数值为0.022;非国有商业银行的绿色信贷比率(GCR)的系数也为正数,其数值为0.005;全样本的绿色信贷比率(GCR)的系数为正数,其数值为0.005。这表明,无论是国有商业银行,还是非国有商业银行,随着其绿色信贷比率的增加,总资产收益率(ROA)也随之增加。

表5 面板回归模型的结果

5 结论及政策建议

5.1 结论

本文采用面板数据个体固定效应模型分析绿色信贷对商业银行经营绩效的影响。研究表明:

(1)绿色信贷业务有助于提高商业银行的经营绩效。商业银行响应政府绿色金融的号召,通过绿色信贷树立良好形象,提高竞争优势,完善信贷体系,从而提高收益。

(2)商业银行通过大力推动绿色信贷的发展,在一定程度上遏制住资金在高耗能、高污染产业的流动,使得更多的资金流向环境友好型产业。同时,环境友好型产业受到国家的扶持,这在一定程度上帮助商业银行降低了违约风险和不良贷款率,优化了银行的信贷投向结构。

(3)商业银行作为国家干预经济的工具,绿色信贷不仅有助于商业银行提升声誉、降低信贷风险等,还是国家在宏观层面的制度要求,体现了商业银行履行社会职责的担当。

5.2 政策建议

(1)政府方面,政府应完善相关的政策,制定相关的方案。虽然近几年国家出台了多项政策来规范商业银行的绿色信贷业务,但由于缺乏系统性和整体性,政策效果欠佳。政府部门应牵头,通过顶层设计对绿色信贷业务进行制度规划,在银行和协会组织的配合下,共同制定绿色信贷业务的信贷标准。对于部分商业银行来说,高污染、高耗能企业的贷款仍然是商业银行重要的利润来源。因此,政府应在绿色信贷业务发展初期,对商业银行在收益方面的损失进行一定程度的弥补,以此激励商业银行推动绿色信贷的发展,加速中国绿色信贷规模扩大及多元化发展。

(2)商业银行方面,商业银行应根据政府出台的相关政策,积极推进绿色信贷业务的发展。商业银行应充分利用相对完善的国际标准准则,制定符合中国国情的统一的绿色信贷管理制度,便于商业银行之间绿色信贷业务的实施。商业银行也可以借鉴国外绿色金融的发展经验,增加绿色信贷总额,使绿色信贷产品多元化,落实商业银行绿色发展理念。商业银行利用市场的杠杆作用,辅以一些激励措施,减少对产能过剩企业的贷款额度,支持节能环保的国家重点项目,促使一些污染型企业主动改进,实现商业银行和企业的双赢局面。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

大众投资指南(2021年24期)2021-11-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年10期)2019-08-27

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

中国惯性技术学报(2015年1期)2015-12-19