制造业企业数智化转型测度及其影响因素研究

2023-02-13 01:29王莉娜

科技和产业 2023年2期

王莉娜

(西安工业大学 经济管理学院, 西安 710021; 西安交通大学 金禾经济研究中心, 西安 710049)

近年来,中国数字经济迅速发展。《中国数字经济发展白皮书(2021)》显示,2020年中国数字经济规模达到39.2万亿元,占GDP比重38.6%。企业作为宏观经济的微观基础,在数字经济快速发展的背景下,进行数智化转型有利于促进企业创新[1]、提高企业绩效[2],从而推动经济的高质量发展[3]。长期以来,中国制造业企业的发展依赖于低成本劳动力优势和本土市场优势,企业的短板在于缺乏核心技术。为了促进企业技术创新、增进企业核心竞争力,进行数智化转型成为中国制造业企业的必然选择。对影响中国制造业企业数智化转型的因素进行研究也就成为一个重要的议题。

现有研究中,陈玉娇等[4]分析了产业数字化和地区数字化对制造业企业数字化转型的影响。王宏鸣等[5]研究了数字金融对企业数字化转型的影响机制。高会生和王成敏[6]探讨了实体零售企业数字化转型的影响因素。Iranmanesh等[7]使用技术-组织-环境(technology-organization-environment,TOE)理论研究了影响中小企业采纳大数据技术的原因。Vu等[8]采用跨国数据,分析了决定云计算技术运用的因素。韩雪亮和金瑞[9]则采用调查数据,对影响河南民营企业数智化转型的因素进行了实证研究。

数智化是“数字化和智能化的融合与应用”[3]。以上研究中,除了韩雪亮和金瑞[9]之外,其余的文献仅涉及数字化或者智能化等单一方面的内容。同时,现有研究也缺少对制造业企业数智化转型的分析。基于现有研究的不足,首先,采用多分格主成分分析方法构建数智化转型指数,对制造业企业的数智化转型进行量化测度;其次,基于TOE理论框架,对影响中国制造业企业数智化转型的因素进行实证研究。

1 中国制造业企业数智化转型水平的测度

1.1 数据来源和评价指标

以中国A股上市公司为研究对象,对制造业企业数智化转型进行测度,所用数据来源于CSMAR(国泰安数据库)。按照CSMAR提供的信息,设计相关评价指标。数智化转型的评价指标及其描述性统计见表1。

表1 企业数智化转型评价指标的描述性统计

对于以上指标,国泰安数据库统计的是这些指标在上市公司财务年报中出现的频数。以频数作为衡量企业数字化水平是现有文献的通常做法[10]。这里参照该种方法刻画企业的数智化转型水平。这些指标中,云计算、区块链、大数据和人工智能技术与企业智能化联系紧密。对于“数字技术应用”,按照国泰安数据库的说明,既有数字化技术的内容,也有“智能穿戴”“智能医疗”“智能营销”等智能化技术的相关词语。因此,这里将以上5个指标并列,作为相同级别的指标进行使用。

关于这些指标的数据处理和下文影响因素的数据处理同时进行。经过数据处理后,得到2009—2020年1 972家上市企业的6 917个观测值。具体数据处理过程参见第2节。

1.2 数智化转型指数的构建方法

采用多分格主成分分析方法对表1的指标进行降维处理,以此构建制造业企业的数智化转型指数。多分格主成分分析法是基于Pearson 主成分分析法的不足而产生的方法。作为对多个指标降维处理的常用方法,Pearson主成分分析法包括以下步骤:①为了消除量纲的影响,对原有指标进行标准化处理;②对标准化后的数据计算相关系数矩阵;③计算相关系数矩阵的特征根和单位特征向量;④确定主成分。由于在步骤②中,使用的是Pearson相关系数矩阵,因此,这一方法被称为Pearson 主成分分析法。

Pearson主成分分析法适用的前提条件是:变量是连续型变量,且变量分布为正态分布或是渐进正态分布。如果要降维处理的原始变量是离散型变量,使用Pearson相关系数进行计算则会出现偏误[11],所得到的Pearson 主成分结果也相应地会出现偏误[12]。针对以上问题,Kolenikov 和 Angeles[12]提出使用多分格主成分分析法加以解决。

与Pearson 主成分分析法相比较,多分格主成分分析法的主要差异在于使用的是多分格相关系数矩阵。多分格相关系数是指离散型变量之间的相关系数。对此,Olsson[11]提出用最大似然估计法对多分格相关系数进行求解。得到多分格相关系数矩阵后,确定多分格主成分的步骤和Pearson 主成分分析法相同。

对于表1中的指标,国泰安数据库提供的是这些指标在上市公司财务年报中出现的频数,因此,这些指标并非连续型变量,而是离散型变量,不符合Pearson 主成分分析法适用的前提条件。所以,这里采用多分格主成分分析法作为构建数智化转型指数的方法。

1.3 数智化转型指数的构建结果

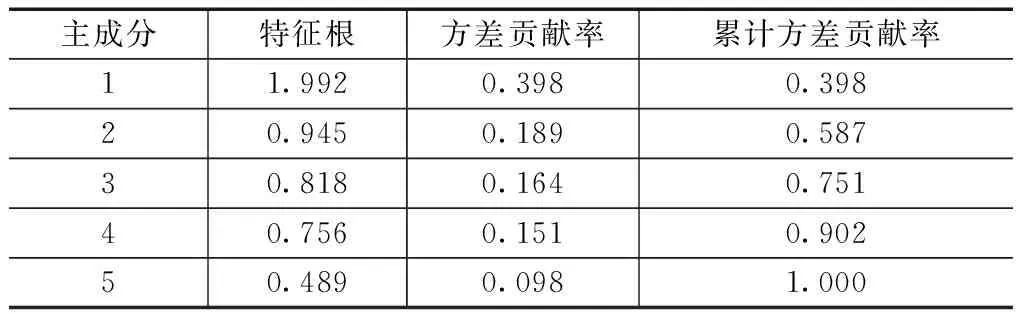

采用多分格主成分分析法,使用Stata15 对表1中的评价指标进行处理,得到的分析结果见表2。

表2 数智化转型评价指标的多分格主成分分析结果

在表2的分析结果中,前4个主成分的累计方差率为90.2%,已超过85%。因此,选择前4个主成分,分别以每个主成分方差贡献率与前4个主成分累计方差贡献率的比重作为权重构建制造业企业的数智化转型指数(DigIntelindex),具体表示为

DigIntelindex=0.398/0.902F1+0.189/0.902F2+

0.163 4/0.902F3+0.151/0.902F4

(1)

1.4 数智化转型指数的测算结果分析

1.4.1 全样本分析

数智化转型指数的描述性统计见表3。

表3 数智化转型指数的描述性统计

从全样本的测算结果看,制造业企业数智化转型指数的平均值高于中位数,数据呈右偏分布,说明部分制造业企业数智化水平较高,拉升了整体的数智化水平。数智化转型指数的偏度系数为14,远高于1,属于高度偏态分布;峰态系数大于0,为尖峰分布,数据分布高度集中,表明企业间的数智化水平较为接近。

从2009—2020年,数智化转型指数均值的平均年增长率为0.13%,中位数的年均增长率为0.101%。这说明,中国制造业企业数智化水平呈增长趋势,但是发展较为缓慢。

1.4.2 分组样本分析

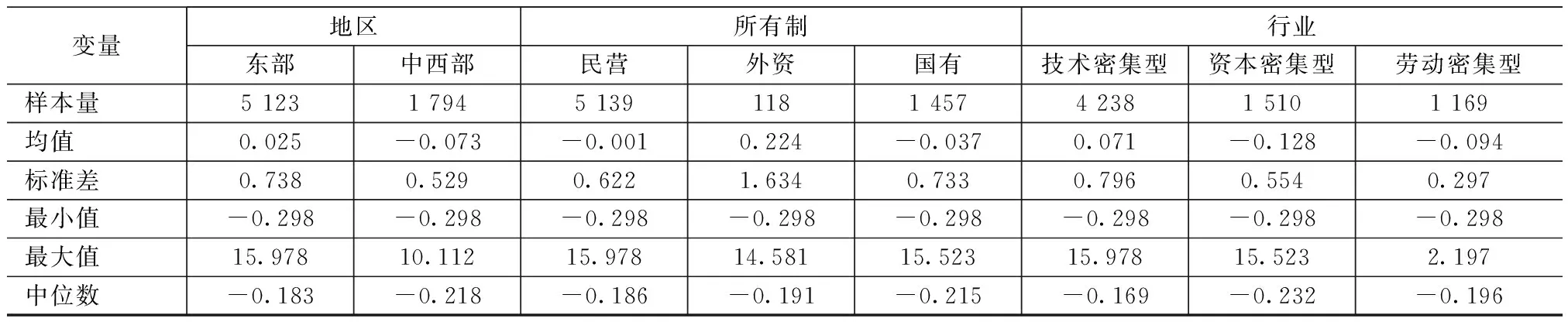

数智化转型指数分组样本的描述性统计见表4。

表4 数智化转型指数分组样本的描述性统计

从地区分组情况看,东部制造业企业数智化转型指数的平均值和中位数均高于中西部企业,说明东部企业的数智化水平高于中西部企业。

按照企业所有制性质,将制造业企业分为国有企业、外资企业和民营企业。有关企业所有制信息的数据来自CCER(中国经济金融数据库),按照该数据库提供的上市公司实际控制人类别来确定企业性质。这里的上市公司控制人类别中除了“国有控股”“民营控股”“外资控股”“集体控股”,还有“社会团体控股”“职工持股控股”“不能识别”等3种类别。由于此处的研究不涉及这3种类型,因此,该组企业的观测值总和为6 714个,少于6 917。集体企业的观测值仅为7个,将其与国有企业的观测值合并在一起分析。

在表4的结果中,外资企业数智化转型指数的均值远高于民营企业,但二者的中位数较为接近。民营企业数智化的均值和中位数均高于国有企业,这说明外资企业的数智化水平在3类企业中最高,国有企业的数智化水平则低于其他两类企业。

按照要素密集度,将制造业企业划分为技术密集型企业、资本密集型企业和劳动密集型企业[13]。表4中,技术密集型企业数智化转型指数的均值和中位数均高于资本密集型企业和劳动密集型企业,劳动密集型企业数智化转型指数的均值和中位数略高于资本密集型企业,这说明在制造业企业中,技术密集型企业的数智化水平最高,资本密集型企业和劳动密集型企业的数智化水平较为接近。

以上分组样本的统计结果表明,中国制造业企业的数智化水平在不同地区、不同所有制和不同行业之间的发展具有差异性。

2 影响中国制造业企业数智化转型因素的实证分析

2.1 计量模型的设定和变量的选取

Tornatzky和 Fleischer在1990年提出了TOE理论,该理论构建了“技术(technology)—组织(organization)—环境(environment)”的分析框架,从企业的技术、组织和环境3个方面探讨影响企业采纳先进技术的原因[14]。依据该理论设定以下计量模型:

ln DigIntelindexi,t=α0+α1RDpersonratioi,t+

α2ln ManagerMeanAgei,t+α3ln MeanEducationi,t+

α4Bachelratii,t+α5ln Agei,t+α6ln Sizei,t+

α7HHIi,t+α8ITProRatioi,t+γ1Province_FE+

γ2Industry_FE+γ3Year_FE+εi,t

(2)

模型中的下标i表示样本中的第i个企业,t表示年份。模型控制了地区效应Province_FE、时间固定效应Year_FE和行业固定效应Industry_FE。

模型中的被解释变量是取对数后的数智化转型指数(ln DigIntelindex)。从第1节数智化转型指数的测度结果可以看出,数智化转型指数(DigIntelindex)的最小值是-0.298,因此,在构建模型时,对DigIntelindex加1后,取自然对数来表示。

对于解释变量的选取,从企业技术水平、组织特征和企业环境3个方面选取影响企业数智化转型水平的变量。

1)技术方面的变量。企业是否会采纳数智化技术很大程度上取决于这一技术是否会给企业带来比较优势,而企业现有的技术水平则会影响数智化技术的引进。企业已有技术水平越强,引进数智化技术的可能性越大。这里用研发人员占企业员工总人数的比重(RDpersonratio)表示企业的技术水平。

2)企业组织方面的变量。企业组织方面的因素是指能够体现企业特征的因素。这里选取的变量包括高管受教育程度(ln MeanEducatio)、高管年龄(ln ManagerMeanAge)、企业规模(ln Size)、企业年龄(ln Age)和员工人力资本(Bachelratio)。高管受教育程度(ln Mean Educatio)用企业高级管理人员平均受教育年限的自然对数来度量。高管年龄(ln ManagerMeanAge)用高级管理人员平均年龄的自然对数来测度;企业规模(ln Size)用企业总资产的自然对数来计算;企业年龄(ln Age)用统计年度减去企业成立年份的自然对数来衡量;员工人力资本(Bachelratio)用本科以上员工数量占企业员工总人数的比重表示。

3)环境方面的变量。环境方面的因素可以分为市场环境方面的因素和宏观环境方面的因素。市场环境方面的变量,用企业所处的行业竞争程度表示,采用赫芬达尔指数(HHI)来测算。宏观环境方面的因素,使用政府对数智化的支持力度表示。对此,采用各地区信息行业固定资产投资占所在地区固定资产投资的比重(ITProRatio)来进行衡量。

2.2 数据来源和样本选择

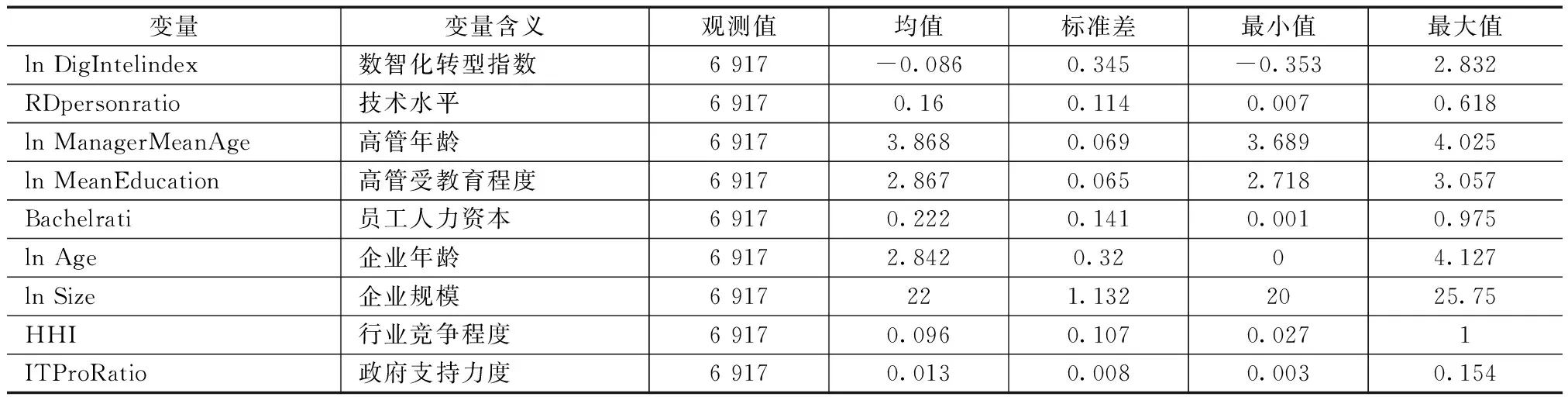

研究样本为2009—2020年中国A股上市企业,行业限定在制造业。本部分的数据中,高管受教育程度(ln MeanEducatio)、高管年龄(ln ManagerMeanAge) 以及本科以上员工人数来自CCER数据库,其余数据来自CSMAR(国泰安数据库)。数据处理包括以下步骤:①删掉ST和*ST企业;②删除金融类企业;③删除缺失值;④为了消除异常值的影响,对连续变量在1%和99%的分位上进行缩尾处理。经过上述步骤处理后,得到包含6 917个观测值的非平衡面板数据。变量描述性统计结果见表5。

表5 变量描述性统计

通过计算VIF值判断以上变量之间的相关性,发现所有变量的VIF均小于10。因此,以上变量之间不存在多重共线性。

2.3 实证结果分析

2.3.1 全样本回归结果分析

由于模型使用的是面板数据,需要确定使用固定效应还是随机效应模型。经过Hausman检验,应采用固定效应模型。全样本回归结果见表6。

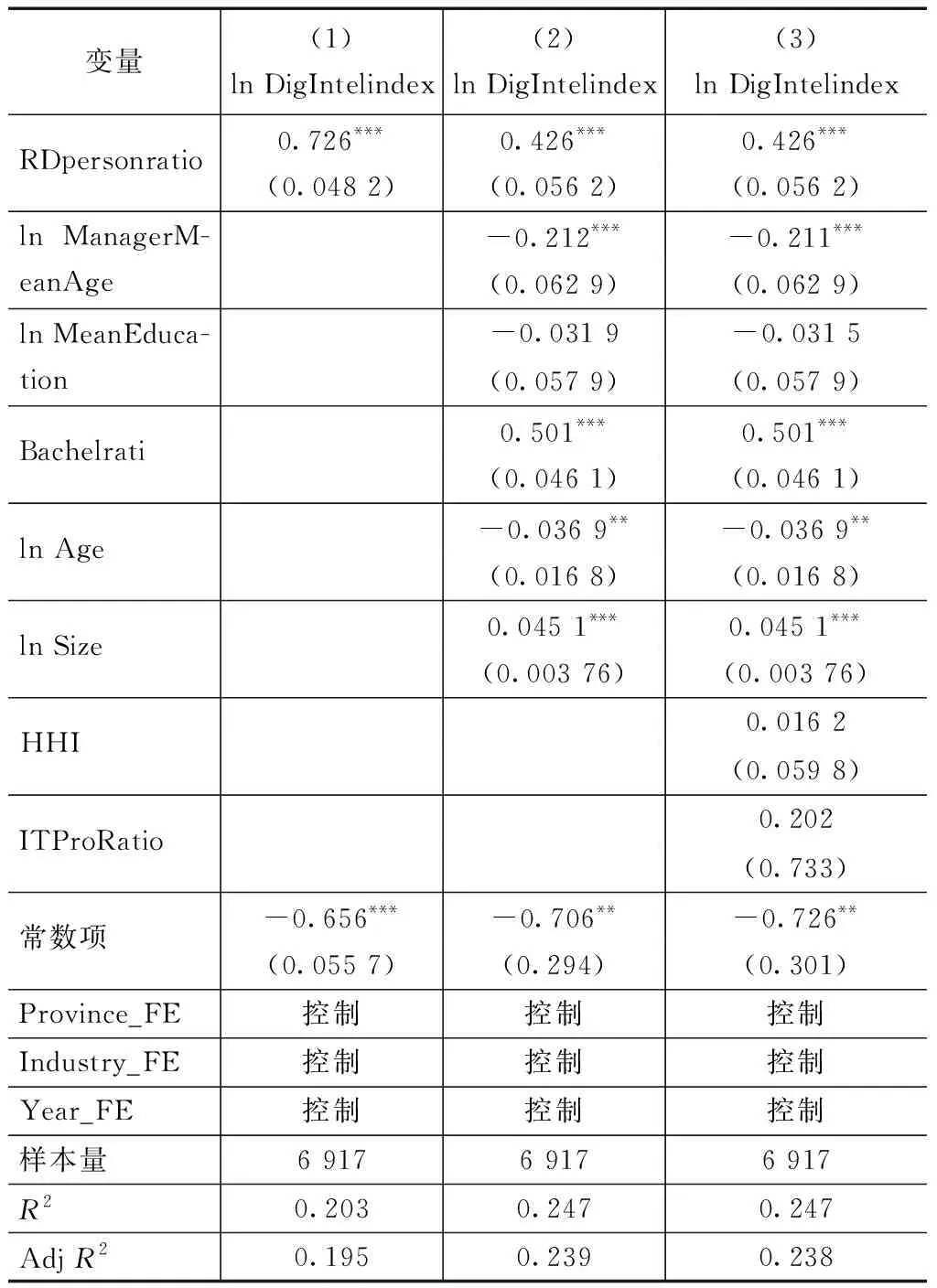

表6 制造业企业数智化转型影响因素的全样本回归结果

表6第(1)列报告的是企业技术水平对制造业企业数智化转型的影响结果。回归结果表明,研发人员所占比重(RDpersonratio)的系数在1%的水平上显著为正。这说明制造业企业的技术水平越高,越有利于企业数智化水平的提升,技术水平是影响制造业企业数智化转型的重要因素。

第(2)列中,除了技术因素外,加入企业组织方面的变量进行回归。回归结果中,高管年龄(ln ManagerMeanAge)对企业数智化转型的影响为负,并在1%的水平上显著。而高管受教育程度(ln MeanEducation)的系数则不具有显著性。这表明,高管年龄而非受教育水平是影响制造业企业数智化转型的因素。高管层年龄较低,反而有助于企业数智化水平的提高。可能原因在于,高管人员年轻化,有利于新事物的接受,从而有利于数智化技术的引入。

在其他企业组织因素中,员工人力资本(Bachelrati)和企业规模(ln Size)对制造业企业的数智化转型均有显著的正向影响。企业员工人力资本越高,数智化技术的实施越易于进行,企业也越倾向于引进数智化技术。企业规模的估计系数在1%的水平上显著为正。数智化技术有利于降低企业内部各层级之间信息沟通的成本和提升企业的生产效率。规模越大的企业从数智化技术中的受益也越大。这一结果和现有文献的研究结果[15]是一致的。

企业年龄(ln Age)对数智化转型的影响显著为负,这说明成立时间越短的企业更倾向于数智化水平的提高。其中的原因可能在于,成立时间较短的企业,要和市场中存续时间长的企业进行竞争,引进先进的数智化技术,从而快速提高企业竞争优势是一个较好的选择。

表6中的第(3)列是引入环境方面的变量得到的回归结果。从实证结果看,行业竞争程度(HHI)以及政府支持力度(ITProRatio)均未对企业的数智化转型产生影响。这一结果和TOE理论的预期分析并不一致。行业竞争没有产生影响的原因可能在于,中国制造业企业的优势在于劳动力成本较低,而非技术上的优势。数字技术和智能技术的引入需要相应的要素进行匹配,制造业企业由于自身条件的限制,虽然面临行业竞争压力,但可能采用其他措施而非数智化技术增进企业竞争优势。政府支持力度(ITProRatio)对企业数智化转型也没有产生影响,其中的原因可能在于政府支持力度不够导致。从表5的描述性统计结果可以看出,政府支持力度(ITProRatio)的最大值为15.4%,未超过20%。

2.3.2 分组样本回归结果分析

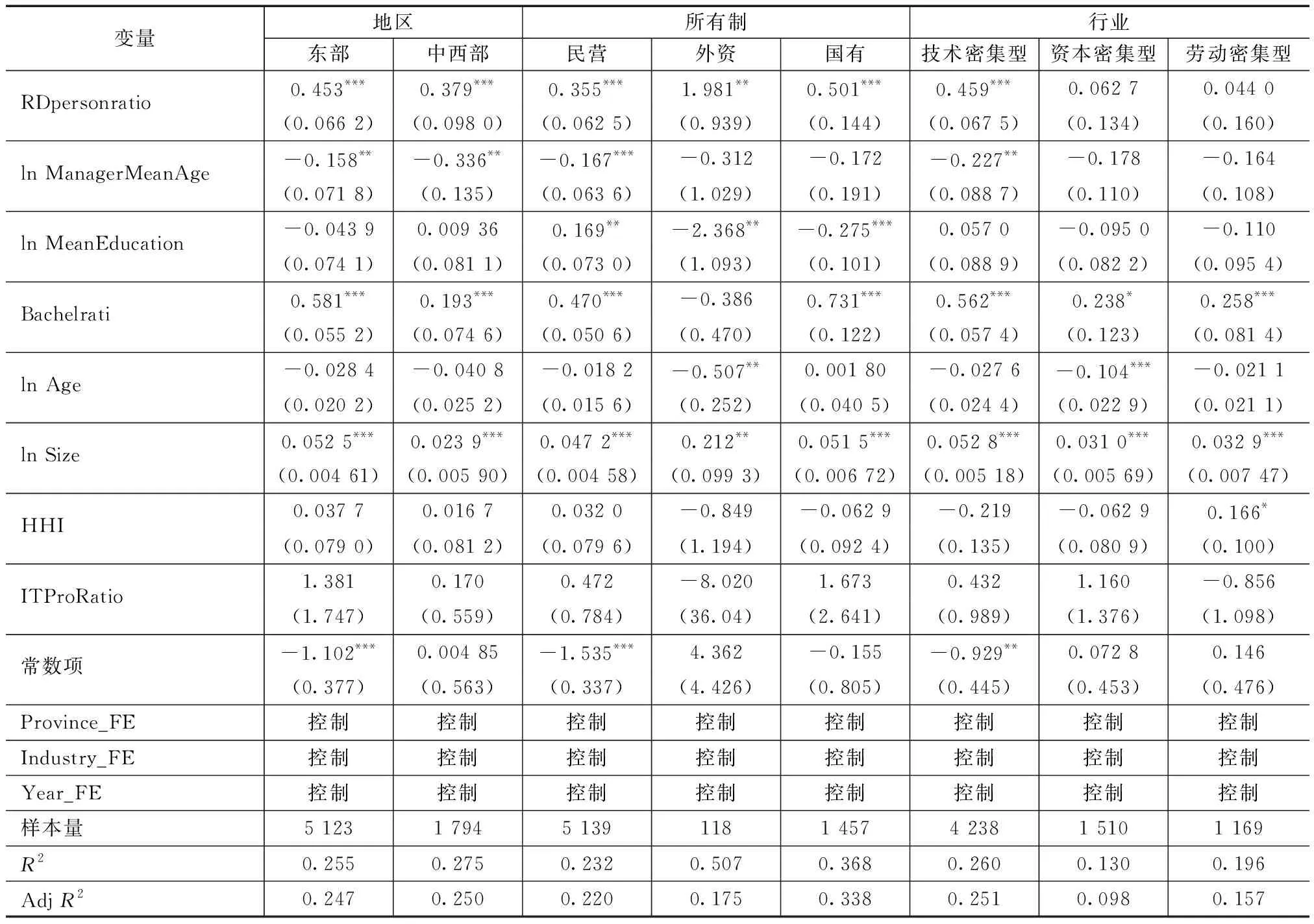

表7报告了数智化影响因素的分组回归结果。从分地区回归结果看,除了企业年龄之外,各影响因素的显著性和全样本回归结果的显著性基本一致。高管受教育程度、行业竞争程度以及政府支持力度的估计系数均不具有显著性。从估计系数的数值看,技术水平、高管年龄、员工人力资本、企业规模对东部企业数智化转型的影响力要高于中西部企业。企业年龄对东部企业和中西部企业均没有影响,

表7 制造业企业数智化转型影响因素的分组回归结果

从所有制分组回归结果看,行业竞争程度和政府支持力度对这3类企业的数智化水平均无影响,这一结果和全样本回归结果是一致的。企业技术水平和企业规模对民营企业、外资企业和国有企业的数智化水平产生了显著的正向影响。从影响大小看,技术水平和企业规模对外资企业的促进作用最强,对民营企业的影响力最弱,国有企业居中。企业年龄仅对外资企业有负向影响,高管年龄的影响仅限于民营企业。员工人力资本对国有企业数智化转型的影响最为显著,民营企业次之,对外资企业则没有影响。与全样本回归结果具有明显差异的是高管受教育程度的估计结果,高管受教育程度对这3类企业都呈现出显著影响。

从行业分组结果看,企业技术水平只对技术密集型企业的数智化转型具有促进作用,对劳动密集型和资本密集型企业没有影响。技术密集型企业的主要特点在于企业设备、工艺和人员在技术上的优势,这一类企业对于影响数智化转型因素的反应度更为敏锐。相比较资本密集型企业和劳动密集型企业,技术水平、员工人力资本和企业规模对技术密集型企业的影响力均高于其他两类企业。这一实证结果与这3类企业的特点是一致的。此外,在环境因素中,政府支持力度的估计系数均不具有显著性。行业竞争程度(HHI)促进了劳动密集型企业的数智化转型,对技术密集型企业和资本密集型企业却没有影响。

2.4 稳健性检验

采取替换数智化转型指数的方法进行稳健性检验。上文在构建数智化转型指数的过程中,选取了表2中的前4个主成分,原因在于前4个主成分的累计方差贡献率超过了85%。除了考虑累计方差贡献率这一方法外,选取特征根大于或等于1的主成分也是确定主成分个数的方法[16]。这里采用该种方法重新构建数智化转型指数。表2中,特征根的值超过1的主成分仅有第1主成分。以第1主成分作为数智化转型指数,重新对模型(2)进行回归,得到的结果是类似的。所以,上文的实证结果是稳健的。

3 结论和政策建议

以中国A股上市企业为样本,采用多分格主成分分析法构建数智化转型指数,对2009—2020年制造业企业数智化转型水平进行量化测度,并基于TOE理论对影响数智化转型水平的因素进行了实证研究,得到以下结论:①中国制造业企业数智化转型水平呈增长趋势,企业间的数智化水平较为接近;②制造业企业的数智化水平在不同地区、不同所有制和不同行业间的发展具有差异性;③在影响制造业企业数智化转型的因素中,从整体上看,企业技术水平、员工人力资本和企业规模有效促进了企业的数智化转型,行业竞争程度和政府支持力度却没有产生应有的影响。从分组情况看,东部企业、外资企业以及技术密集型企业对影响数智化转型的因素更为敏锐,企业技术水平和企业规模的影响作用更为显著。

基于以上结论,提出以下对策建议:对于企业而言,首先,企业应提高技术水平,增加技术投入,加大数智化技术人员在企业员工中的比重;其次,提高企业员工的人力资本,引进与企业数智化技术相关的人才,提升现有企业员工的数智化技能;最后,改变企业原有的创新模式,加强自主创新意识,转换以低成本劳动力作为竞争优势的模式。对政府而言,政府应增加对数智化相关设施的资金投入和加强相关人才培育,为促进企业数智化转型水平的提升提供良好的外部环境支持。

猜你喜欢

华人时刊(2023年1期)2023-03-14

江苏安全生产(2023年1期)2023-02-08

中国交通信息化(2022年3期)2022-12-08

体育科技文献通报(2022年5期)2022-06-05

浙江警察学院学报(2022年2期)2022-05-10

今日农业(2021年10期)2021-11-27

鸭绿江(2021年17期)2021-10-13

香格里拉(2021年2期)2021-07-28

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06