网络金融下基于FAHP法的商业银行内部控制风险评价

——以JS银行为例

2023-02-24 14:29罗海涛崔贺伦

辽宁工程技术大学学报(社会科学版) 2023年1期

罗海涛,崔贺伦

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

网络金融是基于金融电子化建设成果在互联网上实现的金融活动,是互联网技术飞速发展的产物。商业银行作为最早借助互联网平台进行自身业务拓展的企业,需要强化其在网络金融中的地位[1]。商业银行的外部发展环境随着互联网技术的不断发展而产生变化,面对复杂多变的金融环境,商业银行需要时刻对管理中存在的风险进行评估,提高商业银行规范化管理水平,提升商业银行规避金融风险的能力,实现商业银行的可持续发展[2]。内部控制是防范风险的重要手段,加强银行内部控制体系建设有着重要的现实意义。

对内部控制风险进行准确评价是有效防范内部控制风险的前提。在网络金融背景下,以JS银行作为研究对象,利用层次分析法研究商业银行内部控制风险评价问题。

1 研究综述

诸多学者对企业内部控制风险进行了研究。康宁等[3]利用归纳分析法研究了金融风险防控问题,分析了行业的监管、信用及内部控制风险,建立了较完善和规范的监管体系,从而提升了企业的风险防控能力。范宝学等[4]基于代理理论和信息不对称理论结合面板数据双向固定效应模型,验证了沪深上市公司的公允价值波动对企业债务融资成本的影响,并分析了内部控制质量对两者调节作用。结果表明,公允价值波动越大企业债务融资成本越高;内部控制质量越好,上市公司的债务融资成本越小。内部控制可以有效降低两者的正相关性,提升企业的内部控制质量,可以有效维护企业的债务融资环境。刘春刚[5]研究了银行内部控制制度对风险预防的有效性,利用层次分析法对交通银行阜新分行的内部控制制度进行了分析,并在不同要素的基础上,建立了相应的风险评价体系,利用层次分析法对评价指标的权重进行处理。结果表明,该分行的内部控制制度可以有效防范经营风险。邓敏[6]研究了在“一带一路”倡议的背景下,银行通过内部控制服务于总体经营策略的发展,可以促进风险防范工作。同时,对中国银行内部控制面临的主要问题进行了分析,明确了风险防控、内部控制和合规管理之间的关系,针对存在的问题提出了相应建议。商业银行在复杂多变的网络金融环境下,需要强化自身内部控制管理。

2 内部控制风险分析

2.1 网络金融与商业银行风险管理

网络金融是指在金融领域中应用互联网技术实现金融电子化建设,狭义的网络金融是运用互联网等通信技术,实现用户访问金融数据和业务流程的金融运营模式;广义的网络金融是包括网络金融的机构、交易、市场和监管等多个方面的网络金融运营模式。网络金融的发展模式包括众筹、P2P、第三方支付,以及信息化金融等。商业银行的风险管理是对经营管理活动中可能存在的危机和风险进行管理,防止风险的发生或者扩大,提升银行盈利稳定性,主要包括风险识别、风险分析、风险评估和风险决策。

商业银行风险管理主要包括微观和宏观两方面,微观风险管理是通过风险管理手段控制目标,将可能发生的风险控制在较小的范围内,实现风险的降低和转移,并通过加强内部控制和业务标准化来实现。宏观风险管理是利用一定手段强化对商业银行市场的控制,约束参与人,降低市场交易过程中可能存在的风险,从而稳定金融市场,发挥金融体系的调节功能[7]。

2.2 内部控制风险

商业银行运营处于一个特定的环境,受到内部环境和外部环境的综合影响,商业银行在运营中需要充分考虑内部和外部的发展环境,针对运营过程中存在的问题,制定相应的解决措施[8]。

商业银行内部控制体系可以有效保证银行运营的顺利进行,商业银行从长期发展的角度进行内部控制和风险管理,进而确保银行经营目标的实现[9]。合规性是商业银行的工作人员在开展银行业务的过程中,在金融交易过程中不违反相关的法律法规。信息目标是利用信息传递实现商业银行内部控制体系的健康稳定运行,避免银行管理层和员工层在信息传递过程中产生信息传递的障碍。商业银行需要严格要求信息质量,在各部门间进行及时有效的信息交流和反馈,及时调整内部控制指令[10]。

内部控制风险的识别和评估是对商业银行内部控制体系的三个目标在执行中存在的潜在风险进行辨识,及时发现潜在风险的影响因素和性质,并对潜在风险进行量化和定性的评估,在评估风险的等级、后果的基础上提出解决措施。根据评估结果优化商业银行的运行体制,可以有效地提升商业银行的抗风险能力。

3 基于模糊层次分析法的风险评价模型

3.1 建立风险评价模型

模糊层次分析法是定性分析和定量分析相结合的评价方法,适用于多因素整体趋势的综合分析,并使模糊因素量化。模糊层次分析法将整体目标分为多个目标层,利用模糊综合量化分析相关指标,通过层次判断矩阵向量得到相应指标的权重,定量分析模糊因素,利用建立的风险评价表进行风险的综合评价[11]。内部控制风险评价模型的实现过程如下。

(1)确定风险评价指标和评价等级

设U=(u1,u2,…,um)为评价对象,m为评价指标的种类;设V=(v1,v2,…,vn)为评价因素,n为评价等级的个数。

(2)建立评价矩阵

模糊矩阵是表示模糊关系的矩阵,利用模糊矩阵能够对受多种因素制约的对象做出整体评价,评价矩阵为

(3)确定因素权重

首先,建立递进层次的评价指标体系,明确各层次评价指标之间的隶属关系[12];其次,在建立判断矩阵前需要确定1至9的比率标度[13],含义见表1。

表1 判断矩阵标度含义Tab.1 the meaning of the matrix scaling

依据判断矩阵的标度可以对同层的评价指标进行对比,得到指标间的判断矩阵为

(4)计算评价指标权重

首先,计算判断矩阵每行元素乘积Mi,计算Mi的n次平方根Wi;其次,将向量Wi归一化得到权数,计算判断矩阵的最大特征根为

式(5)、式(6)中,(AW)i表示AW的第i个元素。

(5)一致性检验

通过同阶矩阵的平均一致性指标Ri(见表2),计算一次性指标Ci,以及计算一致性比率Cr。Ci和Cr的计算公式为

表2 一致性指标Tab.2 consistency indicators

Cr≥0.1时,表明判断矩阵A不具有满意一致性,需要进行调整;Cr<0.1时,判断矩阵A具有满意一致性;Cr=0时,判断矩阵A具有完全一致性。

(6)模糊合成

对风险进行综合评分,将权重和评价矩阵进行合成为

(7)信度和效度分析

信度分析也称为可靠性分析,用于判断测量样本的结果是否可靠,即样本是否真实作答了量表的类题项。比如在对同一对象进行测量时,多次测量的结果都很接近,就认为这个结果是可信真实的,也就是测量结果的信度高。如果每次测量的结果都有很大差异,则说明信度较低。衡量信度的方法有多种,常用的信度系数包括:Cronbach” s系数、折半系数、重测信度[14-15]。效度分析指问卷设计的有效性及准确程度,用于测量问卷题项设计是否合理。效度又可分为内容效度、结构效度和效标效度。内容效度通常是以文字来说明问卷的有效性,比如通过参考文献或权威数据来说明问卷的权威性和有效性,也有对问卷通过前测后,结合前测结果对题项进行修正来说明问卷的有效性[16-17]。效标效度是考查测验分数与效标分数的相关程度,反映测验的有效性。结构效度指测量题项与测量维度之间的对应关系,可分为收敛效度和区别效度,收敛效度是指相同概念里的项目,彼此相关度高;区别效度是指不同概念里的项目,彼此相关度低。本文检验区别效度,比较各维度间相关标准化系数与AVE(average variance extracted)平方根值的大小,当前者小于后者,则存在足够的区分效度,反之,则区分效度不足。测量方法有两种,一是探索性因子分析,二是验证性因子分析。

使用SPSS22.0对所收集到的问卷进行数据统计分析,并以验证性因子分析检验结构效度,以AVE法检验区分效度,以Cronbach” s系数检测所使用量表的信度。

3.2 风险评价指标体系

基于系统性原则和实用性原则,考虑了JS银行内部控制的整体状况,设计了系统化和层次化的评价体系,建立分层的评价指标体系。准则层涉及的内容包括治理结构、机构设置、发展战略、人力资源、社会责任、企业文化和运营模式等7个方面。方案层评价指标的选取依据实用性原则,选取的指标均为真实有效的实际操作指标,使得研究过程可以顺利准确地进行。选取的指标参考了中国银行、新浪财经网,以及公司报表等方面的资料信息,并结合网络金融的背景和JS银行内部控制现实情况,建立了JS银行内部控制风险评价指标体系,见表3。

4 实证分析

4.1 信度和效度分析

采用Cronbach” s 系数对收集的数据进行处理,并检验总量表与量表各维度的信度,计算得到的Cronbach” s 系数为0.975,各二级潜在变量维度的信度检验值在0.8以上,总体各维度的Cronbach” s 系数均大于判断标准0.7,说明使用的量表数据一致性较高,量表的稳定性较好,整体信度良好。为检验所使用量表的结构效度,进行KMO检验。本研究的KMO值为0.967,其余二级潜在变量维度的KMO值均在0.7以上,说明量表检验效果较好,适合做因子分析。采用AVE法对量表进行区别效度分析,通过计算可知,各维度的AVE值均大于各维度之间的相关系数。因此,量表各维度之间具有区别效度。

4.2 评价指标权重计算

在明确模型评价指标体系后需要对各评价指标的权重进行确定,通过构建判断矩阵的方式比较评价指标间两两的重要程度。邀请金融专家、银行高层管理人员、会计事务所审计人员等20位行业人士,对评价指标间的重要程度进行判别,从而对准则层和方案层的评价指标进行评价和定量分析,并进行一致性检验。

经过计算,评价模型各评价指标因素间的一致性检验结果小于0.1,可以满足一致性检验的要求。采用层次分析法计算各个评价层指标的权重,结果见表4。

表4 JS银行内部控制风险评价指标权重Tab.4 weight of the internal control risk evaluation index of JS Bank

续表4

4.3 内部控制风险评价

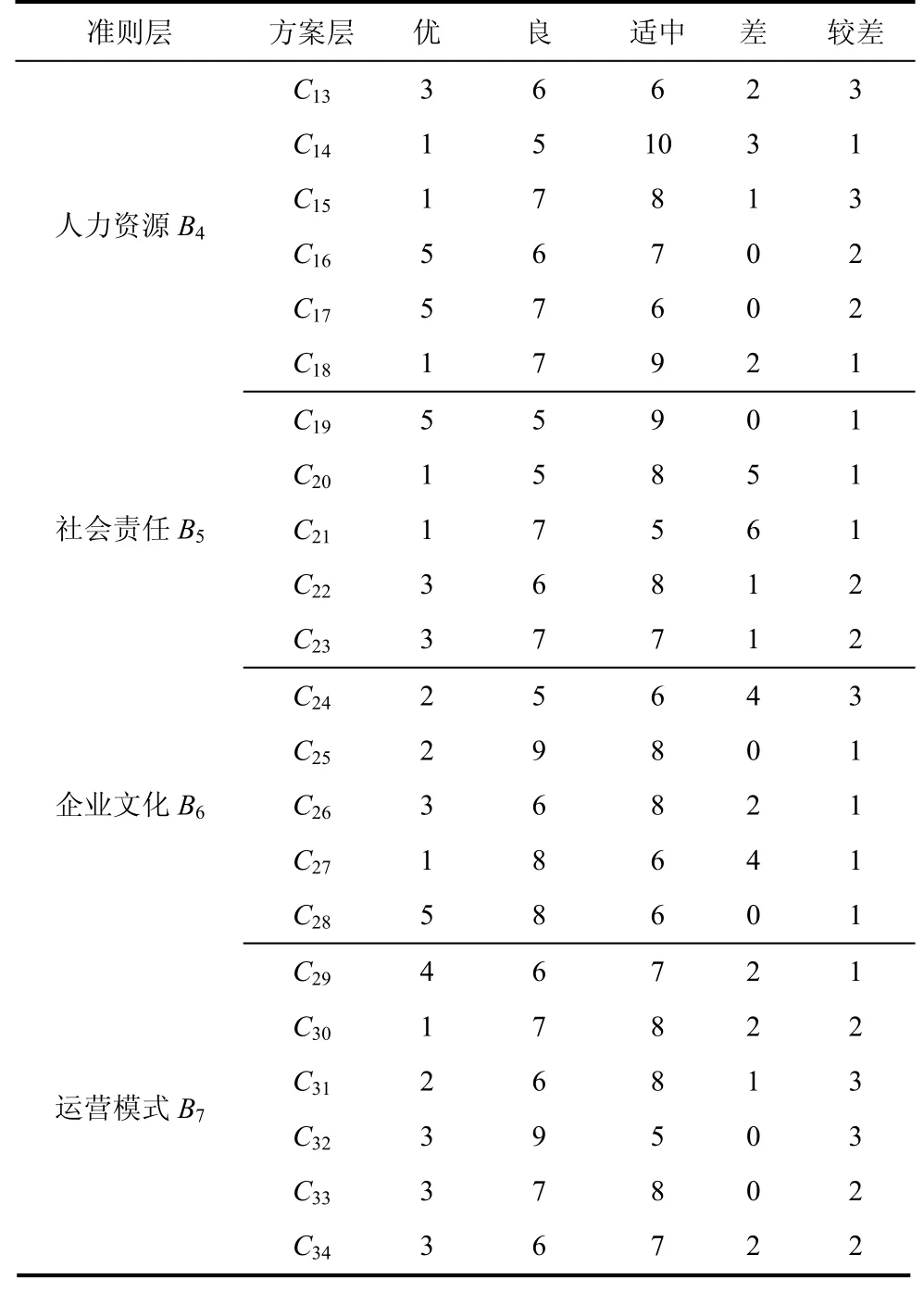

以JS银行为研究对象,利用SPSS22.0对JS银行的内部控制风险进行评价,评价过程中将JS银行的风险分为5个等级,为非常高、较高、适中、较低和非常低。单项指标评价等级分为优、良、适中、差、较差,结果见表5。

表5 JS银行方案层判断矩阵Tab.5 matrix scaling of JS Bank” scheme layer

续表5

利用式(9)计算得到准则层的风险得分,对应指标的得分和权重见图1。

图1 JS银行内部控制风险得分及权重值Fig.1 internal control risk score and weight value of JS Bank

从图1中可以看出准则层中每个指标的权重值不同,其中治理结构和运营模式的权重值最高;社会责任和发展战略的权重值较低。机构设置的风险最高,为3.461,其次是运营模式和发展战略,均为3.357,最低的是治理结构,为3.199。JS银行内部控制的综合得分为

A=[0.24 0.13 0.05 0.09 0.05 0.14 0.30]·[3.199 3.461 3.357 3.252 3.249 3.263 3.357]T=3.305。 (10)

JS银行内部控制风险的最终得分为3.305,处于风险等级中的可能和很可能之间。对准则层的指标分析发现:各风险因素的得分主要集中在3~4分,存在可能发生风险的风险分级。其中,机构设置、运营模式、发展战略的风险得分较高,可能会发生风险,治理结构的评分为3.199,发生风险的几率较小。

治理结构的综合得分为3.199,表明JS银行发展过程中在股东成员和董事会的设置上进行了制衡的考虑;高级管理人员的选拔方案合理,可以有效地发挥其经营和管理水平。机构设置的评分为3.461,表明JS银行的组织结构缺乏灵活性,不利于公司在网络金融背景下的发展,需要对部门结构进行优化。发展战略的综合评分为3.357,在网络金融的发展背景下,JS银行制定的发展战略符合实际发展需求,但发展模式倾向于管理层的利益获取,下级的指标任务较高,容易导致风险事件的发生。人力资源的综合评分为3.252,表明JS银行的员工管理机制较为完善,但缺乏对员工未来发展的规划。社会责任的综合评分为3.249,表明JS银行的风险监管体系和执行能力存在一定问题,需要加强网络信息安全建设。企业文化的综合评分为3.263,说明JS银行的企业发展文化未能与其发展需求相适应。运营模式的综合评分为3.357,表明JS银行在网络金融的发展过程中,对相关技术的掌握和应用能力较弱,对客户的实际体验产生了影响,导致部分客户流失,影响了银行的持续发展力。

5 结语

研究表明,JS银行的内部控制风险等级为中,可能发生风险,其中,机构设置、发展战略和运营模式是存在风险最高的因素,发生风险的可能性较大。JS银行内部控制风险管理的优化可从以下4个方面进行。

(1)调整发展战略,建立完善的银行内部控制风险预警机制和解决策略。

(2)推动金融科技发展,优化银行机构的设置模式,建立扁平化和技术化的管理模式,创新金融服务方式与流程。

(3)利用互联网技术建立完善的风险信息采集和分析系统,强化网络技术对内部控制风险的控制能力。

(4)提升金融科技创新能力,优化银行人才结构,重视对科技型和专业型人才的培养。

猜你喜欢

世界科学技术-中医药现代化(2021年7期)2021-11-04

大众投资指南(2020年10期)2020-07-24

中国非营利评论(2019年1期)2019-06-18

消费导刊(2017年20期)2018-01-03

管理现代化(2016年6期)2016-01-23

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

听力学及言语疾病杂志(2015年5期)2015-12-24

心理学探新(2015年4期)2015-12-10

外语教学理论与实践(2015年1期)2015-06-11

中国康复理论与实践(2015年7期)2015-05-09