破解金融支持乡村特色产业难题

——吉林省吉林市案例分析

2023-02-27 06:50李焕平张卫国李鸿博

吉林金融研究 2023年12期

李焕平 张卫国 迟 翔 李鸿博

(中国人民银行吉林市分行,吉林吉林 132000)

全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村。随着乡村振兴战略实施,农村金融发生了可喜的变化,监管部门重视程度进一步增强,国有大行重启金融产品下乡,地方法人金融机构经营战略开始调整。但与城市金融比较,农村产业融资难、融资贵问题与县域金融机构贷款难问题长期并存。需要全面审视金融支持乡村现状,让最后一公里更加通畅,形成金融与产业相互促进的良性循环。

一、吉林市金融助力乡村特色产业现状

吉林市地处长白山脉向松嫩平原过渡地带的松花江畔,农业生产条件得天独厚。在国家政策支持下,近几年水稻等粮食作物种植、肉牛养殖、白鹅养殖、食用菌种殖等特色产业发展迅速。金融机构通过提高贷款额度,开通绿色通道等方式满足企业和农户用款需求,涉农贷款余额稳步上升。

国有大行分支行、地方法人金融机构积极推出了“助业贷”、“商户贷”、“阳光贷”、“木耳贷”、“肉牛贷”及“白鹅贷”等创新性信贷产品,支持了一大批农村产业主体和农业产业化龙头企业。

表1 银行业金融机构与政府相关部门合作创新贷款产品

据调研统计,截止2023年12月末,吉林市农业产业化国家级龙头企业5家,贷款余额共计1.63亿元;省级龙头企业100家,贷款余额共计23.8亿元;市级龙头企业120家,共计贷款余额6.04亿元。但从总体上看,由于乡村产业的天然弱势地位,乡村地区融资成本相对较高,融资渠道仍然单一。

据调研,吉林地区城市(非县域)人均贷款余额为农村(县域)人均贷款余额的2.2-2.38倍,而城市地区人均生产总值是农村地区的1.55倍。农村以人均较少的金融资源占用,创造了相对城市而言较高的人均生产总值。今后必须通过坚定推进金融服务向乡村转移,把更多的金融资源配置到乡村特色产业发展的重点领域和薄弱环节,进而提升乡村金融支持特色产业发展的水平。

二、金融支持乡村特色产业亟需解决的问题

一是乡村特色产业贷款总量不足。吉林市现有的乡村特色产业普遍规模小、抗风险能力弱,更谈不上长期的战略发展规划,市场需求匹配能力有限,品牌效应还没有形成。金融机构在发放涉农贷款时更倾向于选择大型企业、龙头企业,而众多的小型企业、专业合作社、农户则很难获得大额贷款的支持。国有商业银行金融产品下乡也只是处于启步阶段,总额并不大;农村商业银行、村镇银行也没有将全部信贷资源投入到农村地区,吉林地区农村商业银行投向县域及以下地区的贷款仅占65%左右,有35%的贷款投向了城市发展的其他领域。

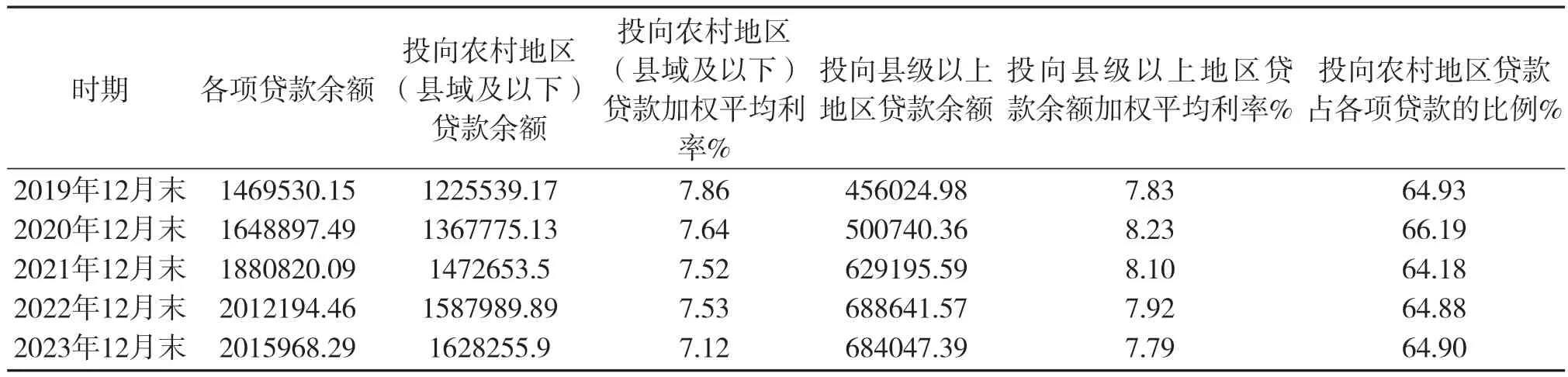

表2 吉林地区农村商业银行贷款投向分布表 (单位:万元)

二是乡村金融产品的利率高于城市金融产品。商业银行在设定农村地区的贷款利率时,仍按照传统的成本和风险进行考量。致使小农户、小企业要承担高利率,弱势群体反而得不到最优惠的金融服务。

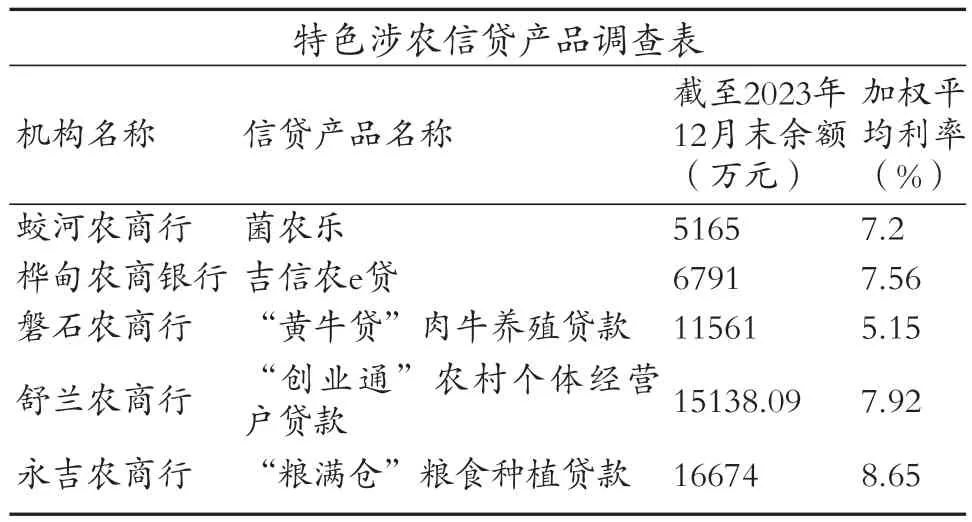

农村商业银行投入县域的贷款加权平均利率从2019年的7.83%下降到2023年的7.79%,而2023年国有商业银行为大型企业发放的贷款利率已经降到了3%左右,一些特色涉农产品的贷款利率也相对较高。

表3 吉林市特色涉农产品贷款利率与余额情况表

三是乡村金融产品与服务无法满足产业发展需要。从未来发展趋势看,乡村传统农业、绿色产业、特色产业及农业科技创新都需要金融支持,除了零散短期小额贷款外,更需要大额的长期贷款、风险投资资金等其他形式的融资形式。农村金融的贷款对象也由原来的以农户为主体转变为以专业合作社、龙头企业等经营者为主体,这对乡村金融产品和服务供给提出了更高的要求。

吉林市辖区舒兰市近年来大力发展白鹅产业,探索从养殖到屠宰加工、鹅肉、羽绒、鹅肠、鹅肉酱全链条模式。白鹅养殖2022年出栏量突破232万只,2023年饲养量达到1000万只,白鹅产业产值有望突破15亿元。但当地金融机构支持力度明显不足,据调查统计,截至2023年12月末,舒兰市银行机构对白鹅养殖信贷支持余额仅约5200万元,远低于产业产值,金融支持力度仍需加强。

三、建设新型乡村特色产业体系需要金融转型升级

“坚持农业农村优先发展,坚持城乡融合发展,畅通城乡要素流动”是我国发展战略的一项重要内容。农业农村要优先发展,金融必须先行,农村金融在新一轮乡村振兴中必须发挥好引领作用。

针对吉林市特有的情况,为建设新型乡村特色产业体系,有以下几点建议。

一是要加大“新农人”发展力度,开展培育式金融支持,吸引青年人口回归。从吉林市的情况看,这几年农村人口向城市流动速度明显加快。据吉林市国民经济与社会发展统计公报统计,全市农村地区户籍人口从2018年的194.6万人,下降至2023年的188.9万人,实际在农村地区从事生产的人口更少。

吉林市农村地区人口流失,尤其是青年人口外流导致农村的劳动力市场短缺,创新能力减弱,阻碍了农村经济的进一步发展。建议通过开展各种返乡创业贷款、产业链贷款、权利质押贷款、“政银担”和“互联网+金融”等金融产品和服务方式,打破中国银行业传统以抵押为核心的金融服务情况,提供足够的资金支持,吸引有能力、有技术的青壮年劳动力回归本地。借助政府和社会的双重角色和作用,将金额资源引导和融入到农村产业发展和“新农人”培育中。

二是要大幅度提高农村金融的有效供给。依托核心企业、龙头企业积极发展农业供应链融资,合理规划区域特色产业,并扩大规模,形成优势。目前吉林市县区内以粮食加工为主,特别是大米加工,此外肉牛养殖以及白鹅产业近几年也在逐渐发展。加强对此方向的金融信贷支持,积极推广标准化生产,由企业向农户和养殖户提供技术以及病虫害防治指导。产品通过订单由企业收购,规范交易行为。探索“公司+农户+订单”的金融运行机制,由企业把千家万户联系起来,使企业和农户形成利益共同体,实现企业和农户互利共赢。

三是加大金融科技赋能。通过政银合作建设乡村信息共享平台,按照地方政府主导、金融机构牵头、镇村组织参与的整体部署安排,建立多元化的农业农村数据采集通道,降低农村金融市场的信息采集成本,保障数据的有效性和时效性,重点做好新型农业经营主体的信用档案管理。同时,金融机构可以通过搭建“数字乡村”综合服务平台,直接为农业主管部门、村集体、村办企业、村民等提供“一站式”数字化线上服务,金融科技赋能。

四是深化特色产业保险服务。充分发挥政策性保险的作用,扩大农业政策性保险补贴覆盖范围;通过财政补贴与税收减免政策,引导并鼓励商业保险机构开发农村保险市场,创新适应乡村振兴需求、风险与利益共享的保险产品,对农业经营者在灾害导致损失时提供必要的救助和保障。

五是促进农村金融服务提质增效。积极推进“一县一业、一业一策”,建立政银企相结合的办事小组,一对一的对产业进行“保姆式”服务,以问题为导向,实时更新政策支持重点。农业主管部门可结合吉林市区域特点和自然条件,加强对吉林市农业产业发展规划,寻找特色发展方向指导域内域外投资人参与吉林市农业产业,形成具有核心竞争力的农业企业,不断推进产业支持力度。

鼓励有条件的银行机构在信贷产品需求旺盛、创新能力强的乡镇打造特色支行或专营机构。对于达到条件的乡村特色经济部门,相应赋予更大的审批权限,减少办理贷款的流程时间,以此推动县域特色经济的发展。

建立乡村特色产业优惠利率定价机制。落实好普惠金融、脱贫金融等基础性金融服务的优惠利率政策;完善重点产业信贷投放内部考核激励,适当增加对分支机构支持乡村特色产业的绩效考核权重;对于按照规定符合免于认定的容错条件或尽职免责相关情形的,予以容错免责。

猜你喜欢

中小学校长(2022年12期)2022-12-30

公民与法治(2022年9期)2022-09-20

华人时刊(2020年21期)2021-01-14

中国粮食经济(2018年3期)2018-12-27

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

商周刊(2018年23期)2018-11-26

农家之友(2018年12期)2018-03-12

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27