央行“降准”能释放流动性吗

——现代货币理论的观点*

2023-03-16 09:08刘新华

学术研究 2023年2期

刘新华 常 银

一、引言

新冠疫情的暴发使得我国经济在百年未有之大变局中举步维艰,实体经济下行压力倍增。为优化市场融资环境,我国央行连续多次下调金融机构法定存款准备金率,但社会融资规模和信贷增速并未因此显著提升,存款准备金率下调的货币政策效果并不尽人意。长期以来,存款准备金制度一直被传统理论奉为货币政策的“一剂猛药”,即中央银行能够通过调整法定准备金率来控制商业银行的准备金数量,继而控制贷款规模及存款规模。具体来说,央行“降准”能够为商业银行体系释放出流动性,所以中央银行只要“降准”,商业银行就可以获得更多发放贷款的“原材料”,金融机构便能够据此增加其放贷规模,并基于货币乘数创造出更多的流动性。

但根据现有的货币发行制度,银行体系内的准备金最初只能来自于中央银行,商业银行持有的准备金既表现为其在中央银行账户内的准备金存款,又对应于其自身资产负债表内的流动性资产,而仅仅降低“法准率”这一货币政策“信号”的发出很难推理出商业银行在中央银行账户内的存款就会增加。进一步地,根据现代货币理论的内生信贷逻辑,商业银行首先通过贷款创造存款,而后才需寻找准备金以满足储户提现需求,所以“降准”也很难保证商业银行会增加其信贷规模。另外,基于现有“法准率”的滞后或者同期准备金核算方法,商业银行总能想办法来“应付”央行的“法准率”监管要求,即使有时商业银行的“法准率”没有达标,这也不会影响其正常的信贷活动。目前,西方多国已不再采用“法准率”这一货币政策工具,本文拟基于现代货币理论视角重新审视调节“法准率”以释放流动性的理论逻辑及观点。

二、相关文献述评

新冠疫情的持续扩散使得各国生产体系停摆,全球贸易萎缩,经济陷入了衰退境地。Stiglitz(2021)指出疫情的蔓延削弱了企业投资以及生产的能力和意愿,就业市场复苏将会陷入长期停滞。①J.E.Stiglitz, “The Proper Role of Government in the Market Economy: the Case of the Post-Covid Recovery”, Journal of Government and Economics, vol.1, no.3, 2021, p.100004.林毅夫(2020)认为新冠疫情之下的停工停产将会导致不少国家的经济呈断崖式下跌。②林毅夫:《新冠疫情对全球经济的冲击及中国的应对》,《宁波经济(财经视点)》2020年第6期。张晓晶(2022)从金融角度指出,疫情的暴发将会给本就相对偏紧的金融体系流动性造成更为严重的负面冲击,并进一步制约金融市场的正常运行。③张晓晶、张明等:《三重压力下的中国金融发展》,《金融评论》2022年第1期。为应对疫情冲击,西方国家纷纷出台超宽松的货币政策来为市场注入更多的流动性以刺激经济发展,但量化宽松政策实施后评价却褒贬不一,Bernanke(2020)认为超宽松的非常规货币政策能够改善市场就业环境并刺激经济复苏。④B.S.Bernanke, “The New Tools of Monetary Policy”, The American Economic Review, vol.110, no.4, 2020, pp.943-983.Vincent(2021)指出量化宽松可以通过扩大市场流动性极大地抑制美国的大衰退。⑤C.Wei and S.Vincent, “Quantitative Easing with Heterogeneous Agents”, Journal of Monetary Economics, vol.123,no.10, 2021, pp.68-90.但Ferreira(2022)通过VAR模型检验发现非常规货币政策对实际经济产出并无显著影响,因此量化宽松并不能持续拉动实体经济的增长。⑥A.Ferreira-Lopes, et al., “Quantitative Easing and Economic Growth in Japan: A Meta‐Analysis”, Journal of Economic Surveys, vol.36, no.1, 2022, pp.235-268.我国央行行长易纲(2019)指出中国的货币政策应当坚持稳健取向,不应搞竞争性的零利率或量化宽松政策。⑦易纲:《坚守币值 稳定目标 实施稳健货币政策》,《中国金融家》2019年第12期。疫情暴发以来,我国也相继推出了一系列常规化的宽松性货币政策以刺激经济发展,如中央银行曾连续多次下调金融机构“法准率”以期释放更多的流动性。汤子隆(2022)认为“降准”有利于保持市场流动性的合理充裕并进一步降低实体经济的融资成本。⑧汤子隆、赵丹妮等:《结构性货币政策对民营企业债券融资成本的影响——基于两区制门限VECM模型的研究》,《重庆社会科学》2022年第2期。陈彦斌(2022)认为存款准备金率的下调可以改变货币乘数进而放大宏观流动性供给,这对于解决银行流动性缺口具有积极意义。⑨陈彦斌、刘哲希等:《稳增长与防风险权衡下的宏观政策——宏观政策评价报告2022》,《经济学动态》2022年第1期。

Krugman(2013)认为商业银行通过吸收存款来补充准备金,所以“法准率”的降低能够为商业银行释放出更多的准备金,进而减轻金融机构的资金压力并促进其信贷投放。⑩P.Krugman, “Economics in the Crisis”, Notas Economicas, vol.37, 2013, pp.11-22.国内金融学者黄达(2020)在其权威教科书《金融学》中指出商业银行主要依靠“准备金”来发放贷款,“法准率”的降低能够增加银行体系内的准备金规模。⑪黄达、张杰:《金融学》(第五版),北京:中国人民大学出版社,2020年,第115页。不难看出,主流研究认为商业银行需要通过努力获取准备金后才能发放贷款,即商业银行仅仅充当“资金掮客”的角色。不同于主流金融理论,现代货币理论的代表人物Wray(2015)认为货币体现了债权与债务的关系,是一种“制度”安排,是一个非中性的内生变量。⑫L.R.Wray, Modern Money Theory, Palgrave Macmillan Books Press, 2015, p.55.Bell(2001)指出货币的本质是一种制度化的社会关系,即债权债务关系。⑬S.Bell, “The Role of the State and the Hierarchy of Money”, Cambridge Journal of Economics, vol.25, no.3, 2001,pp.149-163.而基于这样的货币理论也存在着不同的银行信贷逻辑。Minsky(1977)认为企业的贷款行为无非是将自身的“借条”提升为银行“借据”(即银行存款)的过程。①H.P.Minsky, “Banking and a Fragile Financial Environment”, Journal of Portfolio Management, vol.3, no.4, 1977,pp.16-22.Lavoie(2014)指出满足企业贷款需求是商业银行的基本职能,当筛选出优质的贷款项目时,商业银行总是能够进行信贷支持。②M.Lavoie, Post-Keynesian Economics: New Foundations, Edward Elgar Publishing, 2014, p.182.Nersisyan(2010)认为除非央行想要制造一场信贷紧缩和金融危机,否则商业银行系统对准备金的需求都会得到满足。③Y.Nersisyan, L.R.Wray, “Does Excessive Sovereign Debt Really Hurt Growth? A Critique of This Time Is Different,by Reinhart and Rogoff ”, Economics Working Paper Archive, vol.603, no.6, 2010, pp.233-257.

商业银行并不需要准备金来发放贷款,内生信贷理论的代表人物Moore(1983)发现在真实世界中,商业银行在扩张信用的过程中创造存款(债务),银行债务需要用更高级别的债务来清偿。④B.J.Moore, “Unpacking the Post Keynesian Black Box: Bank Lending and the Money Supply”, Journal of Post Keynesian Economics, vol.5, no.4, 1983, pp.537-556.Werner(2014)更尖锐地提出如果银行系统受到惊吓,不管央行创造多少准备金,商业银行也不会发放贷款。⑤R.A.Werner, “Can Banks Individually Create Money out of Nothing? ——The Theories and the Empirical Evidence”,International Review of Financial Analysis, vol.36, no.12, 2014, pp.1-19.刘新华等(2015)指出经济体的内生信贷需求决定贷款的供给,银行需要接受经济体的借款请求,在发行贷款的同时创造存款,法定准备金率的要求无法限制银行贷款。⑥刘新华、孙欢欢:《商业银行金融理财的“影子金融”本质及其风险演化》,《思想战线》2015年第4期。贾根良等(2020)认为货币供给内生于经济系统,这意味着中央银行在实践中要被动地根据市场需求提供流动性。⑦贾根良、何增平:《现代货币理论大辩论的主要问题与深层次根源》,《中国人民大学学报》2020年第5期。

如果从法定存款准备金制度的考核方法来看,Mosler(1995)作为银行资深从业人士发现,商业银行的准备金和存款随着资金的存取而不断变化,在一天结束之前,准备金维持期内的平均存款和法定准备金的平均金额都无法确切得知。⑧W.Mosler, Soft Currency Economics, Macroeconomics, 1995, p.6.Wray(1998)发现,银行存款数据相对于计算法定准备金的时点总是一个历史数据,加之所有银行不能改变其当前的存款准备金总量,如果中央银行非要考核商业银行是否满足“法准率”的要求,那么中央银行必须根据需求提供必要的准备金,否则银行持有的准备金只能低于法定要求。⑨L.R.Wray, Understanding Modern Money, Edward Elgar Publishing, 1998, p.208.涂荟喙(2021)指出,存款准备金交存范围核定没有确切的依据,缺乏统一的模式,往往需要通过经验判断进行核定。⑩涂荟喙:《人民银行存款准备金管理工作探析》,《金融会计》2021年第11期。李宏瑾(2020)指出,由于计算和缴存准备金存在很大的不确定性,银行在短期内很难准确估计自身的准备金需求,无法准确预留法定准备金。⑪李宏瑾:《存款准备金制度起源、功能演进及启示》,《金融讨论》2020年第3期。张姊媛(2016)根据我国的情况发现存款准备金考核每日下限误差较高,金融机构的日间透支行为规定也难以有效监管落实,所以“法准率”本身的计算方式也使得商业银行有较大的“空子”可钻。⑫张姊媛:《对存款准备金平均法考核意义及存在问题的思考》,《金融理论与实践》2016年第6期。

由上可知,疫情给各国经济带来了严重的冲击,“法准率”的下调被作为提升市场信心、释放流动性的重要政策工具,但央行的做法能否“如其所愿”还存在很大争论。下文将揭示准备金的本质内涵,从“法准率”与银行信贷的内在逻辑分析传统理论对“法准率”解读的缺陷,并根据现代货币理论相关论证提出政策建议。

三、债务“金字塔”结构与准备金的本质

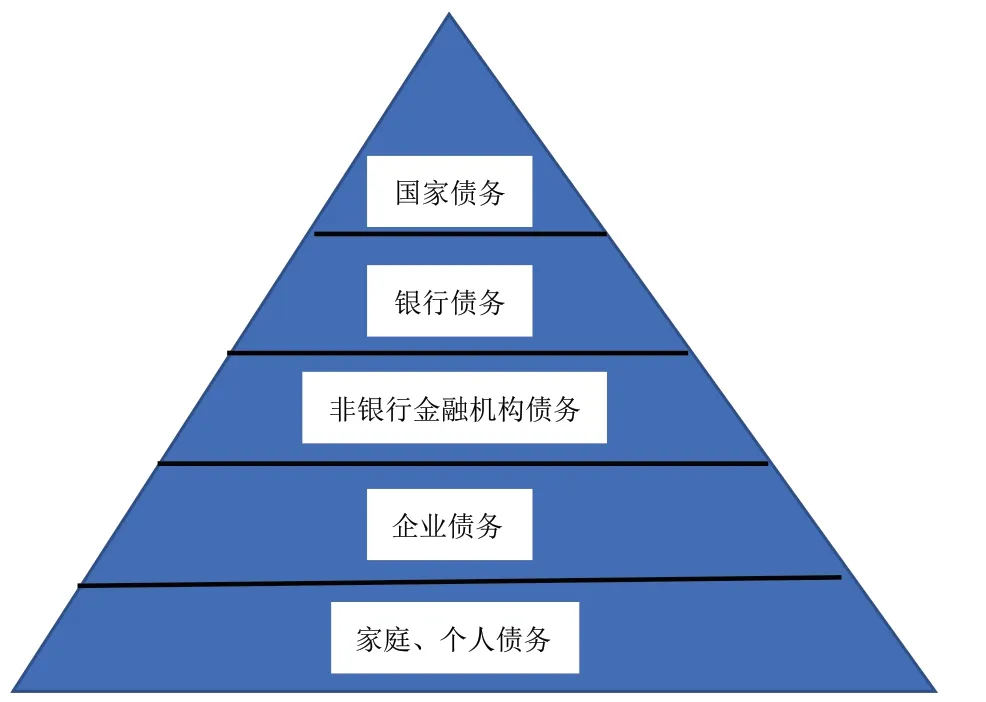

以海曼·明斯基(Minsky)为代表的现代货币理论基于货币的债务属性认为货币体现的是一种债权—债务关系,任何个体都可以发行自己的货币(即自己的负债),而关键问题在于其能否得到其他个体或机构的认可和接受。实际上,现实经济体系中就存在着许多不同主体的债务,不同主体的债务被接受程度不同,如果债务被接受的程度和范围越大,那么其权威性也就越高。这样,不同主体的债务在货币流通过程中逐渐形成了相互连接、内生于经济运行的债权债务网络和债务的清偿支付体系。在信用货币制度下,经济体中大量债务“出身”并不是完全平等,因此这些债务的可接受程度也不尽相同,不同部门创造的金融负债可以用债务“金字塔”结构来描述。

如图1所示,在债务金字塔层级中,最底端的是家庭和个人债务,往上依次是企业债务、非银行金融机构债务、银行债务,而顶端则是主权国家的债务。主权国家的债务包括财政部发行的债券以及中央银行发行的货币(准备金)。在现实中,由于所有流通货币的唯一出口为中央银行,所以中央银行资产负债表中负债方的现金及准备金是位于金字塔顶端的主要货币形式,也是最高级别的债务,具有最强的清偿力。具体来说,对于家庭、个人和企业而言,他们的债务可通过银行存款(债务)或者中央银行的现金(债务)来清偿,但银行间的债务清偿则只能通过中央银行货币(债务)来清算,而这其中90%以上的债务需要通过中央银行的准备金来清偿,只有极少部分采取现金形式。

图1 债务金字塔结构

按照现有的银行支付清算体系,每家商业银行都会在中央银行的负债方开立准备金存款账户,银行间的债务清偿在这些准备金账户中进行,个人和企业的债务清偿则在其开立的商业银行存款账户中进行。简言之,商业银行是企业和个人的银行,而中央银行则是商业银行和中央政府的银行。商业银行可以从其他银行借入中央银行的准备金(银行间隔夜拆借市场),也可以直接从中央银行借入准备金,但无论如何,准备金的唯一出口都是中央银行。商业银行从中央银行获取准备金的具体过程为:商业银行出售其资产(包括票据、债券或者贷款等),中央银行购买这些资产的同时贷记商业银行的准备金账户,这样商业银行资产负债表中资产方最具流动性的准备金资产会增加,而其他资产会相应减少。与此同时,中央银行资产负债表的变化为:商业银行在中央银行账户中的准备金存款增加、中央银行资产增加(如图2所示)。

图2 商业银行获得准备金的资产负债表

现代金融体系具有特定支付清算程序,这保障了商业银行能够在需要时可以获得充足的准备金,从而完成银行间以及银行与储户间的债权债务清算,具体的操作过程如下:当“商业银行一”收到一张“商业银行二”开出的支票时,他会要求中央银行借记“商业银行二”的准备金账户,同时贷记自己的准备金账户,现实中这些都是通过电脑操作完成。需要注意的是,虽然“商业银行二”的资产将减少(数额等于被借记/减少的准备金),但它的负债(活期支票存款)也将被减少同样的数额(见图3)。同样,当某一储户使用ATM机提取现金时,该银行的资产(库存现金)将会减少,同时该储户的负债(储户的存款)也将会等额减少。因此,无论客户是通过银行间转账(准备金在中央银行的借记或贷记)还是直接提取现金来结算,这些过程都会体现在各银行在中央银行资产负债表中负债方的现金及准备金存款账户中。①因此,商业银行的库存现金也属于广义的准备金。也正因如此,一旦银行出现准备金短缺而无法进行债务清偿时,中央银行就会立刻察觉并按需供应准备金。各个商业银行在中央银行资产负债表负债方的准备金存款首先来自中央银行,其主要被用于银行间以及银行和中央银行间的债务清算,商业银行的准备金需求也总能够得到满足。

图3 银行债权债务的清算过程

正如商业银行使用中央银行的负债(准备金)进行银行间的债务清偿一样,其他企业和个人等则使用银行负债进行他们之间的债务清算。例如,零售商收到来自批发商的货物并承诺在某一特定期限付款,到期时零售商会在其银行账户上开出一张支票用于债务清偿。如果批发商不愿等到到期日才收到货款,他可以折价卖出零售商的负债凭证(通常是商业票据),折价部分实际上是批发商为了提前获得资金而自愿支付的利息。通常,某些金融机构将会以特定的折价来购买这一负债,即票据“贴现”,零售商在到期日将向这些负债的最终持有者进行支付,持有人实际上是从中赚取了利息。当然,这些金融机构在准备金不足时也可以把已经“贴现”的票据进行“再贴现”,从而获得中央银行的准备金。正如上所说,准备金最初的唯一出口为中央银行,作为中央银行负债的准备金位于货币“金字塔”结构的顶端,是最具权威性的债务,也是经济体内各种债务清偿的“最后保障”。

四、商业银行的内生信贷及准备金的“内生性”

准备金的本质是中央银行的负债,主权国家的中央银行是准备金的最终供给者。那么,中央银行供给准备金的机制到底是什么?当经济下行时,中央银行频繁降低“法准率”能否向商业银行释放出准备金并促使商业银行扩大其信贷规模?传统观点认为中央银行通过调整法定存款准备金率来决定银行体系内的准备金数量,并通过货币乘数来调控经济体系内总的货币供应量,而货币供应量(至少在长期来看)又是影响价格的首要因素,这个观点被称为“货币银行学”教科书的经典,也是现行货币政策形成的理论基础。尽管20世纪90年代以来,美国等西方国家已经相继放弃调整法定存款准备金率以及盯住货币数量的货币政策,但很多研究却认为这是美联储错误使用货币政策的结果。现代货币理论认为,准备金并不是一个可以任意决定的外生变量,而是由经济体内生决定,更进一步地,中央银行对于商业银行“法准率”的考核办法使得商业银行“越来越聪明”,以至于商业银行总能想出办法来绕开金融监管的约束。下面我们将揭开中央银行准备金调控银行信贷的“神秘面纱”。

(一)银行内生信贷与准备金的功能

现实中,中央银行单方面的“流动性注入”(如量化宽松政策)无法刺激银行信贷,原因在于银行贷款决策并非受制于甚至关联于其所持有的准备金数量,银行向信誉优良的借款者提供信贷,在贷款的同时创造存款,而银行存款作为银行的债务需要用更高级别的债务——中央银行准备金来清偿,即贷款→存款→准备金。事实上,银行贷款的本质在于银行通过购买借款者的借据(IOUs)来发行自身的借据(银行存款是银行负债),这一过程的本质其实是将企业的债务升级为银行的债务。根据债务“金字塔”结构,银行债务是普遍可以接受的用于清偿企业间债务的债务,这也是企业向银行融资的“秘密”所在。当借款者获得银行融资时,其银行存款余额将会增加,而只有当他需要提取银行存款时,银行才需要寻找准备金以确保其债务(银行存款)能够按面值清算。如果在银行资产负债表中资产方准备金不足,它可能会进一步通过“拉存款”或者银行间隔夜拆借市场来获取所需的准备金。由于中央银行必须要保证银行间的清算顺利进行,所以银行的准备金需求最终总是能够得到满足。简言之,首先通过贷款创造存款,继而寻找准备金来清偿债务,这是银行信贷的内在逻辑链条。因为银行债务凭证按面值清算,所以中央银行别无选择只能确保银行体系内准备金充足,从而实现“央妈”的职能。

(二)“法准率”的内生决定

商业银行需要准备金进行同业清算、与中央银行之间的清算(如支付税收等)、满足储户提现和转账需求。现实中,由于超额准备金利率较低,所以在某个特定的时点上每个银行都会持有一定数量的准备金,但当银行发现它所持有的准备金超额时,它就会在隔夜拆借市场中拆出;当准备金缺乏时,银行就会在同业市场中借入。值得强调的是,银行体系中总的准备金超额会产生隔夜拆借利率向下的压力,所以中央银行通过观察隔夜拆借利率的浮动便可得到总的准备金变化情况。除非中央银行希望隔夜拆借利率浮动,否则它会立刻介入并相应地提供或者减少准备金的数量以确保其制定的目标利率达标。中央银行可以通过销售其所持有的政府债券来实现这一目标,即公开市场操作(OMO)。公开市场操作使银行体系内的超额准备金被国债(当然还可能有一些其他债券)替换,具体的资产负债表的变化如下(见图4):中央银行的负债(准备金)减少,国债购买银行的准备金相应减少;中央银行所持有的国债减少,国债购买银行的银行资产相应增加。银行准备金的减少额与其所持有的国债增加额相等。

图4 公开市场操作业务

当然,中央银行也可以选择改变其所规定的目标利率水平,但关键问题在于只要存在目标利率,中央银行就必须对其变化做出反应。更需要说明的是,准备金需求的多寡由经济体内生信贷决定,当企业贷款需求强烈时,银行会相应增加贷款并创造出更多的存款,这就意味着银行需要更多的准备金来清偿其所创造的债务。如果此时经济过热,整个银行体系的贷款规模都在上升,那么市场中的“净准备金”必须由中央银行按需提供,也即准备金供给内生于经济体。中央银行外生设定的“法准率”无法真正地约束商业银行,所以试图通过降低“法准率”来给市场释放流动性并增加银行信贷规模的想法只能是“缘木求鱼”。中央银行“降准”是一种政策信号的释放,但商业银行的信贷投放主要依据企业未来现金流偿付贷款本金和利息的能力,而不是所谓看到了货币政策有“宽松”的信号就“欣喜若狂”。相反那些只依据中央银行信号变动而行动的银行家,其“盲目”的信贷行为一定会给未来带来更多的不良贷款和金融风险的累积。因此,中央银行的货币政策操作只能遵循价格规则(制定目标利率),数量规则(准备金数量)的调控政策只能是想象中的“美好”。

(三)“法准率”的计算方法与其约束的“乏力”

存款准备金率是一定时期内银行持有的准备金占其存款的百分比,而法定存款准备金制度要求在一定的期间内,存款机构平均每天的准备金数量与存款的比例必须等于或者超过法定存款准备金率,这个特殊的时期被称为准备金保有期,而存款的计算主要基于某一特定时期,这个时期叫做准备金计算期。由于每天资金不断地存入和流出银行,银行的准备金数量和存款数量在准备金保有期内会时时刻刻地发生变化,这使得准备金的管理变得异常复杂和困难,因为不论是一周的平均存款数量或者是平均准备金数量都只有在营业终了才能确切得知。银行为了满足“法准率”监管的要求,其“明智”的做法就是在央行监管时期(也就是准备金计算期)持有超额准备金,但这也只有在银行没有满足法定准备金要求的“罚款利率”高于超额准备金利率时,银行才会在其资产负债表的资产方保留出超额准备金。实际上,无论是滞后准备金还是同期准备金计算制度,分母的存款规模总是一个历史数据,因而无法改变,而“法准率”要求能否达标的关键在于商业银行所持有的准备金数量。如上所述,如果银行出现准备金短缺,中央银行必须提供他们所缺乏的准备金,否则银行债务将无法偿付,所以现实中银行其实并不会出现准备金不足的情况,中央银行外生设定的“法准率”对商业银行的“约束力”非常有限。

此外,如果银行准备金持有量超标,银行间的相互借贷从根本上无法消除超额的净准备金,那么此时中央银行必须通过出售债券才能减少银行体系内的多余准备金,不这样做的结果是隔夜拆借利率立刻下降为零,偏离中央银行的目标利率。中央银行当然也可以使用其他方法来吸收超额的准备金,如提高法定存款准备金率,但准备金是银行的流动性资产,准备金的收益率(利率)很低甚至一些国家的准备金利率为零,因此过高的“法准率”必然减少银行的收益率,这样做的效果较差。

五、主要研究结论

疫情冲击之下,各国政府不约而同地采取积极的宏观政策来调控经济以保持就业和经济的稳定增长。但准备金作为债务“金字塔”层级中最高级别的债务,唯一的出口是中央银行,商业银行并不需要准备金来发放贷款,商业银行通过贷款创造存款后才需要寻找准备金来清偿债务,因而“法准率”无法外生决定信贷规模和市场流动性。更进一步地,中央银行单方面宣布“降准”并不代表准备金就能进入银行体系,银行需要及时改变信贷行为和准备金持有偏好才有可能实现,但银行的信贷行为来自于经济体的真实需求和复杂的行业背景等,如果企业没有贷款需求或者企业无法满足银行的贷款要求,信贷行为显然无法发生。更糟糕的是,中央银行单方面的“降准”不但无法提供流动性,而且还会给冒险的银行家们一种错误的“政策信号”,即商业银行可以不计后果地加大信贷,因为他们相信中央银行最终一定会“买单”,这对经济的伤害是致命的。

按照现代货币理论,货币政策遵循“价格规则”的调控原则,其并不能给经济体释放流动性,而中央政府的财政赤字才能确保准备金的“垂直净供给”。主权政府的财政赤字是主权政府支出大于收入的结果,当一国中央政府进行财政支出时,接收者所在银行的存款账户以及该银行在央行的准备金账户将会被“贷记”,所以政府赤字支出能够创造银行体系的准备金。经济困难之下,需要具有货币主权的中央政府加大精准的财政支出,摒弃对“量入为出”财政平衡论的迷信,积极“量出为入”,充分实施就业保障计划。这种涵养劳动力的做法不但能够保就业促增长,还可以保持物价稳定,避免经济陷入“滞胀”的恶性循环。

猜你喜欢

英语文摘(2020年10期)2020-11-26

科学导报(2019年38期)2019-09-03

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

债券(2016年11期)2017-01-12

数学学习与研究(2016年9期)2016-05-14

郑州大学学报(理学版)(2014年4期)2014-03-01

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28