数字化转型下智慧财务管理共享体系建设研究

2023-04-10 01:48李庭刘广鹏付佳枫张楠

中国市场 2023年9期

关键词:财务管理模式

李庭 刘广鹏 付佳枫 张楠

摘 要:面对当前数字化转型的新时代,传统的财务管理模式无法适应新时代下对于财务管理的新要求,搭建智慧财务管理共享体系则显得尤为重要。基于当前财务管理的新形势,对数字化转型下智慧财务管理共享体系进行实践探索,以期为企业提供经验借鉴。

关键词:智慧财务管理;财务管理模式;财务管理共享体系

中图分类号:F253.7文献标识码:A文章编号:1005-6432(2023)09-0196-03

DOI:10.13939/j.cnki.zgsc.2023.09.196

1 智慧财务管理共享体系建设的必要性

2020年5月,发展改革委提出“数字化转型伙伴行动”这一倡议,此次倡议在国家发展改革委官网发布提出,政府和社会各界要联合起来,构建联合推动机制,达到政府引导、建设平台、龙头企业引领、机构支撑建设的多元服务模式,带动中小微企业进行数字化转型,加快数字化企业的建设,构建数字化企业产业链,从而形成共赢的数字化生态共同体,以此支撑我国经济高质量的发展。

在数字化企业的建设下,传统的财务管理模式受到了相应的挑战,加上外界环境不断变化,财务管理工作亟须转型以适应数字化时代的新要求。在此背景下,构建智慧财务管理体系则尤为重要。

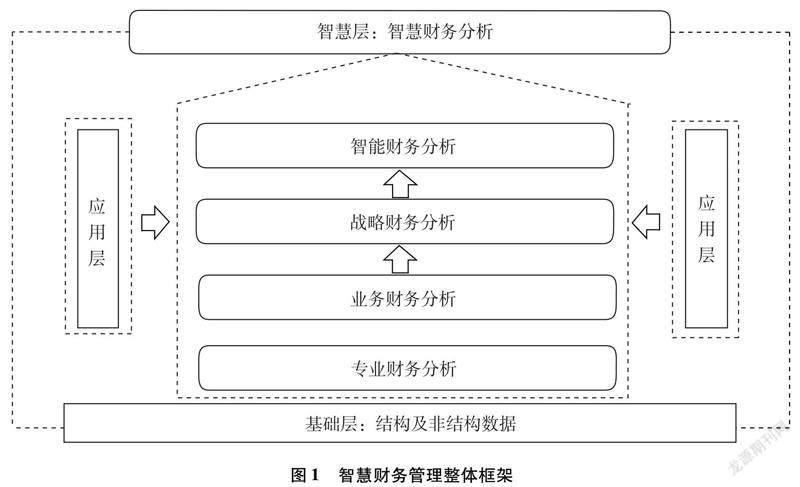

2 重构智慧财务管理整体框架

对于企业来说,如果想要进行智慧企业财务管理不仅要更新智慧财务管理理念,更需要重构整体框架,重构后的智慧财务管理整体框架如图1所示。

基础层作为财务管理整体框架的基础部分,为后续各系统的活动提供相应的信息支撑,基础层主要由财务和非财务信息构成;应用层作为财务管理整体框架的核心部分,应用层能否有效实施决定了数字化背景下智慧财务管理模式建设的使用前景;智慧层则是在日常经营管理的过程中将财务管理活动通过智慧层进行协同沟通,从而进行自动化分析和智能化监督的部分。

3 智慧财务管理运转过程

智慧財务管理运转过程中包含多项智能体系的支撑,系统层包含多个子系统,智慧财务管理系统在运转的过程中,需要多个智能体来进行相应的数据支撑。各项智能体在接收财务信息或者是非财务信息之后,依据所接收的信息进行分析判断。在这一阶段,智慧财务管理系统是自动进行的,其中并不需要其他人员的参与。在单个智能体不能够完成相对复杂的工作时,其他智能体就会参与进来,共同进行复杂的数据分析,并进行企业的财务管控。智慧财务管理模式在信息接收器收集到企业的生产经营活动相应数据之后,按照属性对数据进行分析整合。之后按照各项工作的需要,将所分析的数据进行数据的输入,从而将具体的结果形成财务报告输出。具体运转过程如图2所示。

4 智慧财务管理共享体系的构建

财务管理工作能否顺利实施,取决于多方能否达成共赢的目标。财务部门和其他部门的联系都是十分紧密的,需要进行不断地沟通,从而提高整体的工作效率和工作效果,所以不断完善数据体系和共享体系则十分重要。

4.1 预算管理体系

全面预算管理能够有效地反映和监督企业内部的相关情况,所以全面预算管理是企业财务管理体系当中的一项重要内容,也是企业能够达到资源优化配置的方式之一。全面预算管理则是制约企业能否达成运营目标的重要条件之一,通过全面预算管理,可以帮助企业进行内部资源的合理分配,从企业统筹规划的角度来进行相关的资金和资源的分配。制定出科学合理的考核奖惩制度能够将财务管理的运行进行有效的保证和发展。

智慧财务管理在此基础上,将财务职能和财务规则输入系统当中,通过系统对财务管理工作进行全过程、全方位的监督管控与企业全面预算管理融为一体。全面预算管理体系可以在业务运营的过程当中和财务监督的过程当中执行预算管理工作,并且更加精确地完成预算管理工作。在企业业务流程的管理过程当中,从预算的编制到执行都可以进行管控,在管控的基础上随着预算管理体系的反馈进行调整和修改,以此达到企业的财务管理目标。

4.2 成本管理体系

随着市场经济的变化,企业的成本管理更加注重边际价值以及价值增量。以前的成本管理模式已经逐渐转化为战略成本管理的模式,不再单纯地进行节约成本,而是追求全面的价值管理。而传统企业的财务管理往往忽视了对成本的质量管理,大多数都关注考核成本的总量控制。智慧财务管理相较于传统的财务管理模式当中的单一内部控制,不仅增强了对财务流程的控制,也增强了对企业整体资源的全局控制。智慧财务管理在财务管理的过程当中加入了财务规划,通过控制来对企业的成本进行相应的管理,如果企业的成本超出了预算的控制要求,那么就没有办法进行下一流程,这样就会规避一些相应的风险。智慧财务管理模式通过对企业全流程全过程的监督和管理,能够精准地分析企业在经营管理的过程当中所涉及的各项财务数据,从而为企业建立更加合适的、满足企业发展要求的成本模式。对企业成本进行管理控制,提高企业管理的边际回报,可以看出智慧财务管理建立的不是单一的控制,而是能够及时准确反映企业价值变化,并能够根据此变化进行相应对策,为管理者和决策者提供相应调整数据的管理模式。

4.3 资金管理体系

伴随着跨平台支付业务的产生,特别是支付宝、微信等一些新型的支付平台的产生,对企业的资金管理也产生了一定的影响。跨平台支付业务能够方便企业进行资金结算,但是对于企业的资金管理来说,资金管理的形式也变得更加的多样化。而传统的财务人员如果仅通过手工来进行各平台的资金核对,显得业务量较大,不能够满足企业的资金管理需求。但是在智慧财务管理模式下,通过接入外部平台的数据,可以通过企业的资产资金管理平台,对外部数据进行管理,保证企业可以更加合理地分配资金,从而提升企业的资金利用率。也可以通过银行企业相连接的方式,将企业的报销程序连接到企业的核算平台当中,从而保证相关数据的准确性、票据的合理合规性以及资金支付的准确性和安全性。

4.4 资产管理体系

企业的资产管理可以分为两个部分,分别是流动资产管理和非流动资产管理。对于非流动资产管理来说,包括企业的固定资产管理和无形资产管理。对于流动资产管理来说,则包括对于资金、应收账款和存货的相应管理。伴随着企业规模的不断扩大,企业的资产管理作为财务管理的一项重要内容而变得越来越重要,也成为了企业运营过程当中的一项重难点。如果不能够进行资产的有效管理,就会对企业未来的发展留下相应的隐患。大部分企业都会建立资产管理系统,但是企业建立的资产管理系统往往不能够和会计核算系统融为一体,也就导致了企业资产管理效率较低和发生一定的风险。智慧财务管理模式下,将资产管理和财务管理的资产信息相连接,从而达到资产管理数据和财务数据的融合,并进行实时会计核算,保证企业资产的管理有效性。

4.5 总账管理体系

以往财务人员通过手工的方式来进行原始数据的采集,这就需要依据财务人员的工作经验和相关的财务知识,财务人员将企业的原始凭证转化为记账凭证,并且录入记账系统当中,将原始凭证进行装钉成册。在传统的财务管理模式下,企业的相关信息不能够及时准确地变为企业的财务信息。特别是在传统的财务管理模式下,会受限财务人员对于数据的理解能不能够反映最真实的业务情况,存在业务流程和财务数据相分离的情况,但是在当前智慧财务管理的模式下,企业运营的全过程都是采用了数据收集和记录,这样对相关的数据进行处理,可以保证业务数据能够及时准确地传递到财务系统当中,并且在财务系统中进行记账处理时,也能够生成凭证和保留原始影像。

在传统的财务管理模式下,进行外部审计时,需要对原始凭证进行检查,检查的过程可能会采用手工抽样的方式,但是手工抽样的数据较大,加大了财务人员的工作强度。特别是伴随着当前社会的发展以及各项政策的不断变化,各种审计项目也逐渐增多,迎接各种审计项目也成为了一部分财务人员的主要工作内容,从而分散了财务人员的工作精力。智慧财务管理模式下,通过云计算、大数据等技术对数据进行采集和提炼,迎接外部审计时,就可以由外部审计人员直接在系统当中进行数据的提取,避免了财务人员的重复劳动,从而节约了相应的时间成本和劳动成本,也提高了外部审计的审计效率。

4.6 决策支撑体系

反映每个企业财务管理水平最为直接的表现就是决策支撑系统是否能够及时、准确地反映企业的相关数据。在传统财务管理模式下,财务人员通常采用手工的方式来进行账务处理和填制报表,以此来为企业决策者提供相应的数据。手工的方式受限于财务人员自身的水平,包括财务人员的业务水平和信息化水平。在这种方式下,有时数据的准确性也受限于财务人员的业务水平,时效性也不能够得到保证,所以就加大了财务数据的风险,影响了决策者进行决策。

5 结论

在数字化转型背景下,企业要紧紧抓住改革机遇,深化“大云物移智链”等新技术在财务领域的应用,加快智慧共享财务管理体系建设。在智慧财务管理模式下,通过大数据、云计算等先进的技术保证财务数据能够做到实时准确,从而为企业的决策者提供有力的数据支撑。

参考文献:

[1]谢达,梁荟敏,王实.数字化转型下智慧共享财务管理体系建设[J].会计之友,2022(1):145-152.

[2]宋辉.数字经济时代建筑企业财务转型新趋势[J].中国中小企业,2021(12):164-166.

[3]陈雪莹,张雪.国网吉林公司:构建集团智慧财务共享管理体系[J].新理财,2020(12):44-47.

[4]郭文英,李皓.宁夏电力:打造“四全”智慧共享型财务管理体系[J].中国电业,2020(9):76-77.

[5]李庭.依托职业技能大赛的技能型人才培养策略[J].黑龙江科学,2019,10(15):70-71.

[6]李庭,付佳枫.企业财务风险管理问题浅析——以通信行业中小企业为例[J].通信管理与技术,2018(5):65-67.

[基金项目]黑龙江省教育科学“十四五”规划2021年度重点课题“高职院校财务管理专业复合型人才培养研究与实践”(项目编号:ZJB1421112);黑龙江省教育科学“十四五”规划2022年度重点课题“新时代产教融合背景下高职院校专兼职教师合作共同体构建的研究与实践”(项目编号:ZJB1422134)。

[作者简介]李庭(1992—),女,河北人,硕士研究生,会计师,审计师,讲师,研究方向:财务管理;刘广鹏(1985—),男,河北阜城人,本科,会计师,研究方向:财务管理;付佳枫 (1987—),女,辽宁辽阳人,本科,高级会计师,研究方向:财务会计;张楠(1978—),女,黑龍江哈尔滨人,硕士,副教授,研究方向:财务管理。