基于不同模型的期权定价对比分析

2023-04-11 16:48熊泽宇

中国集体经济 2023年10期

熊泽宇

摘要:上证50ETF期权在中国期权市场占据重要地位,寻找合适的参数模型描述期权市场特征具有重要的实际意义。文章首先分析上证50ETF标的指数、shibor利率,上证50ETF期权合约的特征,然后选择Merton模型、Heston模型、Bates模型进行期权定价实证研究。实证结果表明,Heston模型对上证50ETF期权具有较好的定价精度。

关键词:期权定价;上证50ETF;shibor利率;市场特征

期权作为一种重要的金融衍生产品,其定价理论非常丰富,包括Black 和 Scholes(1973)提出的BSM模型、Merton(1976)提出的考虑股票价格的跳跃因素的Merton模型、Hull and White(1987)提出的考虑股票价格随机波动率因素的Heston随机波动率模型、考虑随机波动率和跳跃因素的Bates模型、描述标的股指随机利率的CIR模型等。

合理的定价模型对期权交易市场非常必要,但对于不同的资本市场的不同的经济体制,市场环境具有明显的差异,相较于国际市场,我国的期权较市场自2015 年首只股票期权上证50ETF上市才初步成型。方艳、张元玺和乔明哲运用IGARCH、蒙特卡洛模拟、B-S-M模型有效地模拟出上证50ETF期权价格。王西梅、赵延龙、史若诗等基于局部波动率模型对我国上证50ETF指数期权的定价进行了实证研究,并从样本内定价误差、样本外定价误差、套期保值效果三个方面分析比较了模型的定价效果。瞿慧、陈静雯对连续波动引入符号跳跃以改进波动预测,研究了50ETF期权的跳跃因素。

本文首先剖析了上证50ETF期权的市场特点,然后对上证50ETF期权进行了定价实证研究。本文的结构安排如下:第一部分介绍了不同的期权定价模型、傅里叶变化算法;第二部分介绍了定价模型的校准方法;第三部分分析上证50ETF期权的市场特征并进行了实证研究,对不同模型的定价结果进行对比。第四部分对研究结果进行了总结。

一、理论定价模型及其解法

(一)理论定价模型

先对Merton模型、Heston模型及Bates-CIR模型进行了简单介绍。St表示t时期的指数水平,Jt表示t期的跳跃,Nt表示强度为λ的泊松过程,Zt表示标准布朗运动,vt表示标的指数的波动率,长期均值为θv,回复速率为κv,σv表示vt的波动率。

Merton跳跃扩散模型考虑了跳跃成分,恒定的短期利率和恒定的波动率。标的指数的变化在风险中性假设下服从Merton的跳跃扩散过程。其中,r表示恒定的无风险短期利率,σ表示指数的固定波动率,rJ≡λ·(e■-1),表示跳跃的漂移修正项:

dSt=(r-rJ)Stdt+σStdZt+JtStdNt

Heston模型考虑了波动率的随机性,采用了随机波动率和恒定的短期利率,波动率服从一个平方根均值回复过程。其中,u表示标的指数水平的均值:

dSt=μStdt+■StdZ■■

dvt=κv(θv-vt)dt+σv■dZ■■

dZ■■dZ■■=ρdt

Bates随机波动率跳跃扩散模型描述标的指数S的风险中性变化过程,在Heston随机波动率模型的基础上增加了跳跃扩散过程。其中,rt表示时期t的无风险短期利率:

dSt=(rt-rJ)Stdt+■StdZ■■+JtStdNt

dvt=κv(θv-vt)dt+σv■dZ■■

dZ■■dZ■■=ρdt

CIR模型描述了随机短期利率的变化过程,该过程是一个平方根扩散过程:

drt=κr(θr-rt)dt+σr■dZ■■

(二)Lewis傅里叶变换算法

傅里叶变换的方法只需要标的物随机过程的特征函数,就可以使用半解析定价公式来对欧式期权进行定价,本文采用的是Lewis提出的傅里叶变换的定价模型公式。根据Lewis提出的方法,将Merton、Heston、Bates模型的特征函數带入傅里叶变换定价公式可以推导出各个模型的傅里叶定价公式。

Merton模型跳跃过程的特征函数为:

φMJ(u,T)=exp{[iuω+λ(e■-1)]T},ω=-λ(e■-1)

Heston模型的特征函数为:

φH(u,T)=e■■

其中,H1(u,T)=-■uiT+■{(κv-ρσvui+c2)T-2log■},H2(u,T)=■■,c2= -■,c3=■

Bates模型的特征函数为:

φBCIR(u,T)=φH(u,T)·φMJ(u,T)

二、模型的校准

参数模型校准就是寻找合适的参数模型来复制期权市场的报价,基本思路是最小化期权价格与模型价格的均方误差函数。通过全局最优化和局部最优化算法求解模型的最优参数,通过python自带的fbrute(·)函数粗略扫描误差平面,求解全局最优解,再利用fmin(·)函数求解局部最优参数。

最小化目标函数为:

■■∑■■(C■■-C■■(p))■(1)

在这个误差函数中,C■■是期权市场报价,C■■是给定参数向量p的期权模型价格,n=1,…,N。这是期权市场报价与理论模型定价的均方误差函数。

在实际校准过程中,首先对随机短期利率、随机波动率、跳跃进行局部校准,然后对整个模型进行校准。随机短期利率部分的校准是最小化市场远期利率和模型隐含远期利率的均方误差:

min■■■[f(0,nΔt)-fCIR(0,nΔt;pCIR)]2

其中,pCIR={κr,θr,σr,r0}为参数集,f(0,t)为t的市场远期利率,fCIR(0,t;pCIR)为t的模型隐含远期利率。

随机波动率部分的校准的最优化问题是最小化市场真实期权价格和模型价格的均方误差函数:

min■■■(C■■-C■■(p^CIR,pH))2

其中,p^CIR是利率部分校准得到的最优参数估计集合,C■■是第i个期权的市场价格,C■■是Heston模型预测的期权价格。

在校准跳跃部分时,运用Tikhonov正则化方法,在目标函数中加入惩罚修正目标函数:

min■■■(C■■-C■■(p^CIR,p^H,pJ))2+w·||p0-pJ||2

其中,p0为初始参数向量,pJ={λ,μ,σ}为跳跃部分的参数向量,随机波动率部分参数的最优解为p^H,w是惩罚项的权重。

三、基于上证50ETF的期权定价模型实证

本文对上证50ETF期权进行了定价实证研究,数据来源于Tushare金融数据库。使用2018年6月4日到2020年11月30日的交易日上证50ETF指数数据,共607条,使用shibor利率数据,共611条。使用2020年11月1日到2020年11月29日上证50ETF看涨期权数据作为训练集,共1543条训练数据。使用2020年11月30日的看涨期权数据作为测试集,共87条测试数据。

(一)上证50ETF期权市场特征

本文研究股指期权市场,首先,要分析股指期权标的指数的市场特征,其次,考虑期权市场的市场特征。标的股指的市场特征主要分析随机波动率、波动率的聚集、波动率的均值回复、杠杆效应、厚尾分布、跳跃因素等。短期利率的市场特征主要考虑:利率数据的正值性、随机性、均值回复特征以及利率的期限结构四个因素。

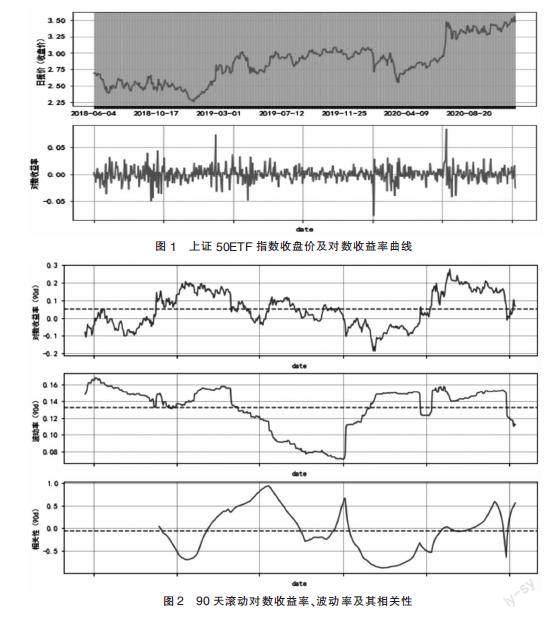

由图1可知,对数收益率曲线随时间变化而波动,表明了随时间变化的波动率即随机波动率,而且存在波动率聚集现象。进一步计算对数收益率的偏度为0.07,峰度为5.24,对数收益率的分布存在尖峰厚尾特征。如果将日对数收益率的绝对值大于5%定义为跳跃,假设对数收益率服从正态分布来估算存在4个跳跃,跳跃特征不明显。

由图2可知,日对数收益率存在均值回复的特征,对数收益率和波动率之间有时是正相关,有时是负相关,平均相关系数为-0.06,认为不存在杠杆效应。

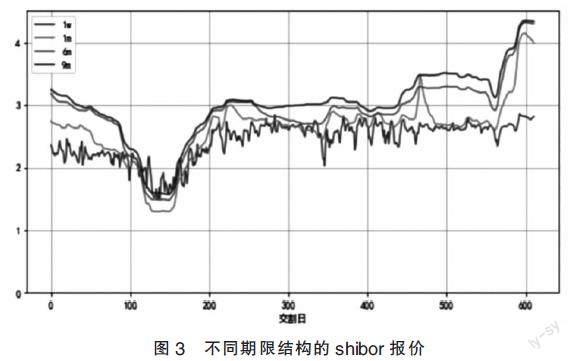

同样对于一周的shibor利率数据典型特征进行分析,可以发现利率具有正值性、随机波动率、波动率聚集、均值回复的特征。由图3可知,对于不同的期限的shibor结构进行分析,到期时间越长报价越高。

(二)期权定价模型实证

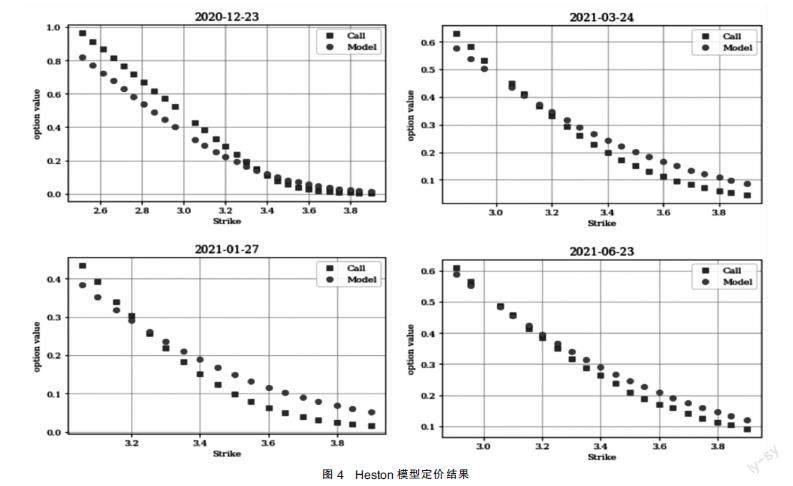

测试数据共四个到期日,分别为2020年12月23日、2021年1月27日、2021年3月24日、2021年6月23日。使用2020年11月shibor利率,上证50ETF标的股指的现值,实际到期天数/365作为到期时间进行模型训练与期权定价。

1. 模型校准及拟合结果比较

Merton定价模型采用恒定的利率,不同日期对应的shibor利率不同,在这里选择2020年11月1日到2020年11月29日的1w平均利率。选用2020年11月1日的上证50ETF指数报价为S0,最终校准得到的最优参数为:σ=0.156,λ=5.302,μ=-0.213,δ=0.000校准的均方误差函数MSE=0.132。

采用同样的初始化参数使用CIR随机短期利率模型校准的最优参数为:κ=42.495,θ=0.065,σ=2.296,校准的均方误差函数MSE=1.613。将短期利率模型校准得到的最优参数作为Heston随机波动率模型的初始化参数,2020年11月1日至2020年11月29日的1w平均shibor基准利率,2020年11月1日上证50ETF标的股价为初始化利率和S0。最终校准得到的最优参数为κ=5.739,θ=0.006,σ=0.018,ρ=0.998,v0=0.232,校准的均方误差函数MSE=0.006。

Bates随机波动率模型在Heston模型的基础上增加了跳跃因素,因此把校准的Heston模型的最优参数作为Bates模型的初始化参数,仍然采用2020年11月1日至2020年11月29日的1w平均shibor基准利率,2020年11月1日上证50ETF标的股价为初始化利率和S0,最终校准得到的最优参数为κ=9.770,θ=0.005,σ=0.000,ρ=0.780,v0=0.690,λ=0.690,μ=-0.546,δ=0.000,校准的均方误差函数MSE=0.006。

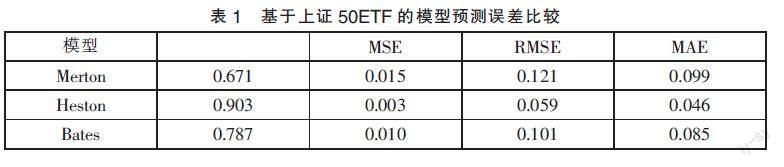

比较三种模型的校准均方误差,考虑随机波动率因素的Heston、Bates拟合效果要比仅考虑跳跃因素的Merton模型要好,这也符合上证50ETF期权的市场特征。

2. 期权定价模型预测结果比较

根据表1可得,Heston模型的预测数据与实际数据的拟合效果最好,明显比其他模型要好,预测误差也比其他模型的误差要小。根据上证50ETF期权的市场特征,模型需要考虑随机波动率因素,Heston模型与Merton模型相比,考虑了随机波动率因素,因此模型结果符合预期。Bates模型在Heston模型基础上考虑了跳跃因素,但是在上证50ETF市场特征分析中跳跃特征并不显著,因此Heston模型的定价效果更好。如图4所示,Heston模型对测试数据集的定价结果曲线Model与实际价格曲线Call比较接近,模型定价效果比较好。

四、结语

本文基于Merton模型、Heston模型、Bates模型对上证50ETF期權数据进行实证分析,同时运用傅里叶变化公式,使用全局与局部求解算法进行模型求解。使用上证50ETF标的股指数据,Shibor利率数据,上证50ETF期权数据训练模型的最优参数,并运用CIR随机利率模型对短期利率进行校准。评估不同期权定价模型的拟合效果及预测精度,其中Heston模型的拟合效果及预测精度较高,说明该模型在上证50ETF期权市场具有较强的实用性。尽管Heston模型在上证50ETF期权的定价上取得较为良好的结果,但是参数模型对着参数的增加,灵活度降低,因此融合神经网络等非参数方法进行定价是本文的下一步研究方向。

参考文献:

[1]Black F,Scholes M S.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,81(03):637-654.

[2]Merton R C.Option pricing when underlying stock returns are discontinuous[J].Journal of Financial Economics,1976,3(01):125-144.

[3]JOHN,HULL,ALAN,WHITE.The Pricing of Options on Assets with Stochastic Volatilities[J].The Journal of Finance,2012:1540-6261.

[4]Bates D S.Jumps and stochastic volatility:exchange rate processes implicit in deutsche mark options[J].Rev.Financ. Stud,1996.

[5]Cox J C,Ingersoll J E,Ross A.A Theory of the Term Structure of Interest Rates[J].Econometrica,1985,53(02):385-407.

[6]方艳,张元玺,乔明哲.上证50ETF期权定价有效性的研究:基于B-S-M模型和蒙特卡罗模拟[J].运筹与管理,2017, 26(08):10.

[7]王西梅,赵延龙,史若诗,包莹.基于局部波动率模型的上证50ETF期权定价研究[J].系统工程理论与实践,2019,39(10):2487-2501.

[8]瞿慧,陈静雯.考虑跳跃波动与符号跳跃的50ETF期权定价研究[J].管理评论,2019(09):9.

[9]Lewis A L.A Simple Option Formula for General Jump-Diffusion and Other Exponential Levy Processes[J].Related Articles,2001.

[10]张丽娟,张文勇.基于Heston模型和遗传算法优化的混合神经网络期权定价研究[J].管理工程学报,2018,32(03):8.

[11]Hilpisch Y.Derivatives Analytics with Python:Data Analysis,Models,Simulation,Calibration and Hedging[M].yves Hilpisch,2015.

(作者單位:湖北工业大学理学院)