“日本宜家”逆袭史

2023-04-18 20:06丁洁

商界评论 2023年3期

丁洁

消费者愿意把钱花在什么地方,所有商业公司都在追寻这个问题的答案。

在经济学“理性经济人”假设里,决策主体充满理性,消费者追求效用的最大化。换言之,他们愿意为“性价比”商品买单。

“性价比”并非单纯的低价,而是性能和价格的比例,是满足一定性能要求下的低价。一些公司将它奉为圭臬,并由此走向成功:日本的堂吉诃德和宜得利家居,营收利润连续30多年增长;沃尔玛和开市客,位列美国零售企业第一、第三位。

当下的中国商业,也走到了这一模式爆发的节点:需求端,时代红利结束,消费不再井喷;供给端,一来库存增多,尾货需要出口,二来技术进步,带来低价可能。

本文将通过剖析“性价比零售”领域的标志性企业,探讨这一行业的发展。

日媒曾用“太过异常”来形容NITORI(宜得利,又名“似鸟”)。

从1987财年开始,这家被称作“日本宜家”的公司就保持着连续35年销售额和利润双增长的态势,它经受住了日本经济泡沫期、同行的竞争,从一家作坊变成了大型跨国企业,如今更是成为商业史的知名案例之一,被写入各大商业教科书中。

价格便宜是它最大的标签,这也是它在日本打败行业巨头宜家的关键因素之一。NITORI的便宜,来自于它对自有工厂等供应链环节的把控—没有中间商,拥有绝对定价权的模式,与ZARA、GAP等服饰企业控制成本的商业模型类似。这也让NITORI获得了“家居界ZARA”的称号。

2014年,NITORI中国第一家店开在了武汉。当下,这个品牌正在加速拓展中国市场,据NITORI官网信息,预计到2032年,NITORI在中国地区将展店超过1 000家。

NITORI的同行宜家一般会选用更“重”的选址模式,在郊区购买地皮,筑起几层楼高的家居仓库。而NITORI布局中国市场时,门店大多位于靠近市区的商业体内,也多以一层楼为主—这种相对更轻量的拓店模式,能帮助NITORI更快实现千店目标。

作为一个日本家居品牌,NITORI既为中国消费者带来了日本家庭生活方式的灵感,也针对中国市场做出了不少本土化尝试。

在NITORI的门店中,会发现它对一些生活场景和商品做出了细致划分:光是收纳,就拥有包括玩具、日用品、首饰、化妆品、茶具等各个场景的收纳商品。店内专门针对马桶的特设区域中,则陈列了不同厚度、不同材质的马桶贴,以及专门清洁智能马桶盖喷嘴的清洁刷、马桶刷以及花洒等。其中,花洒还分成了多个细分品类,如喷雾式花洒、增强水压花洒等。

不少家居博主爱逛NITORI,一大原因是这里有一种“淘宝”的快乐。“没有一小时出不来”,一位小红书网友表示,她每次去店里都会带走几个碗和杯具。

走进中国市场后,NITORI相比宜家更早、也更积极地进行了线上化布局,如今也依靠直播、短视频等吸引中国消费者。但仍旧是不少消费者只知宜家,不知NITORI。

这个家居巨头,为何能够成为日本家居业的头部品牌?带着巨大光环来到中国市场,是否水土不服?

我们重新打开NITORI的“履历”,看看这家日企是如何创造出连续30多年增收增益的神话?在日本,宜家为什么打不过NITORI?它的极致性价比从何而来?进入中国市场,它又将如何本土化?

2020年新冠疫情期间,日本上市企业中只有2%在增长,其中就包括NITORI。

1945年后,日本进入战后十年的经济复苏期。首先崛起的就是美妆、服饰等“面子经济”,走出了百年老牌资生堂。到上世纪80年代,日本人开始关注自身健康和居住环境,保险和家居是在当时增速最快的两大行业。NITORI就诞生在这样的时代背景下。

据NITORI官网公布的财政业绩报告(截至2022年2月)显示,NITORI已实现连续35年销售额和利润双增长,其股价也在过去30年间涨了57倍。

这个成绩对于任何一家企业来说都相当难得,更值得一提的是,NITORI連续增长的30年,正好是日本经济连续衰退的30年。

进入21世纪以来,日本消费持续低迷,资产价格暴跌、工资缩水。有数据显示,当时日本家庭平均年消费总额减少了30万日元(约1.52万元)以上。此外,单身家庭和少人口家庭不断增加,家庭结构日渐缩小。大环境艰难的情况下,日本还是出现不少经济向下、业绩向上的企业,其中就有NITORI。

“我认为预测市场的先机十分重要。预先调查5年、10年和20年后的人口结构变化,瞄准人口增加地区,采取先行开店的策略。”NITORI创始人似鸟昭雄曾在接受多摩大学校长寺岛实郎采访时说。

2015年起,由于日本本土小家庭化、少子高龄化和都市圈一体化,NITORI开始进入市中心的热门地段开店,特别是东京的银座、新宿等街区和人流量大的车站。

日本留学生夏风到日本的第一天,就去涩谷的NITORI买了被单枕头四件套。“我是很自然地去那里购物的。之前看关于日本留学的攻略,一些人提到了NITORI。到日本后,班里的同学也都提到了它。”

他选择从NITORI买家居用品的重要原因之一是方便,东京密集的轨道交通能将他送到位于车站旁的门店,一站式购齐后再运回家,也可以直接通过NITORI的自有App下单。

在完成对日本国内的线下渠道布局后,NITORI开始向全球市场进军。2013年10月,NITORI美国首家店在加利福尼亚州开业;2014年10月,NITORI中国大陆首店在武汉开业;2022年1月、3月,NITORI分别在马来西亚和新加坡开设了第一家店。

似鸟(中国)投资有限公司表示,“在中国开店的方针,是不断在超过1 000万人口的城市开出新店。”

创始人似鸟昭雄在自传《没有一种运气是偶然》中写道:NITORI能发展到现在这样的规模,80%靠的是运气。但运气并非来自偶然,“所谓运气,是由过去的人际关系、失败与挫折、冒着巨大风险挑战等深刻、漫长而严酷的经历所酝酿而成的。”

NITORI前身是1967年在北海道札幌成立的一家家具杂货店,夫妻俩将这家小店做得有声有色。看到生意发展势头好,似鸟昭雄便在更好的地段开了一家大店,但不久后就遇到了强劲对手,导致业绩直线下降,辛苦几年打拼下的事业面临破产。

转机发生在1972年,当时似鸟昭雄在美国考察旅行,他发现在Sears及J.C.Penney等有名零售店中,沙发、睡床和餐桌等家具的旁边,搭配着销售色调和图案一致的窗帘、地毯及床上用品等家居饰品,且以低于日本1/3的价格出售。这样的“性价比家具”在日本是空白。

回国后,似鸟昭雄开始了大刀阔斧的改革。他效仿美国同行,自己开发、设计、生产、销售,并设立一号店,发起了日本家具业的制造革命。在日本,NITORI几乎没有对手,让同样走性价比路线但价格稍高一些的“家具界大佬”宜家很是头疼。

宜家于上世纪70年代踏入日本,但因为业绩不佳使其两进两出日本。2001年宜家三进日本,2006年才正式开张。而彼时的NITORI已从似鸟家具转型,发展出了一套更本土化的营销模式。

最核心的,还是主攻性价比。

和柳井正操刀优衣库类似,转型后的NITORI打着“极致性价比”标签,通过大卖场式的销售方式,以及独家开发的商品、销售体系实现店铺运作的低成本化,迎合了当时低迷的日本经济。“大家提到NITORI,自然会想到‘物超所值’”,似鸟昭雄曾表示。

当时宜家在日本玩的是北欧那套路数,走北欧风、轻奢路线—就拿价格标签来说,宜家总是将规整且迷你的价格标签挂在家具边上。而在NITORI的门店里,各式特卖、打折的大型标语,以及产品介绍和价格,都被摆在货架上最显眼的位置。

在日本泡沫经济时期,这种“家具大卖场”的布置正好强化了NITORI实用经济的特点,让它在与宜家的比拼中胜出。

不过,宜家虽在日本步履艰难,但在其他国家仍是巨头。在开发商品时,宜家更注重平整包装设计(IKEA Flat-pack),“平整包装”不仅是开发和设计重点,也是生产管理流程上的关键,这个做法使得宜家家居大幅降低了仓储空间及货运成本。

美国GAP公司创造的SPA供应链模式,被ZARA和优衣库熟练运用在了他们的企业里,并写入了各大商业教科书。

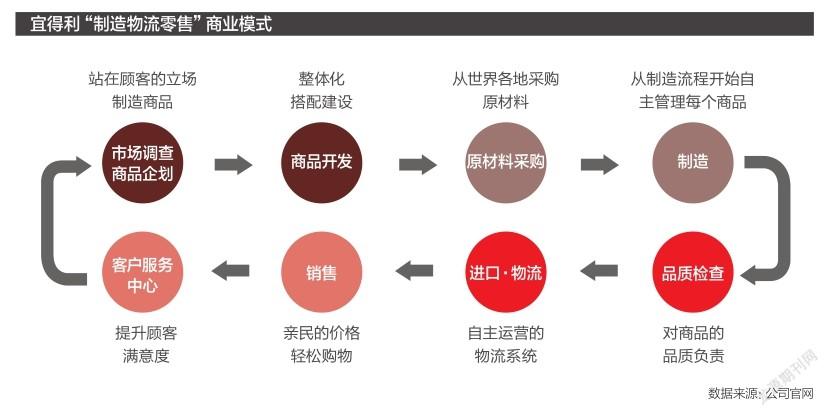

SPA(Specialty Retailer of Private Label Apparel,自有品牌专业零售商),是由企业全程参与的一种“垂直整合型”经营模式。这套模式意味着从设计到生产、售卖整个链路都掌握在自己手中,没有中间商,有绝对的定价权,能做到极致性价比。

现在SPA模式也不仅仅用在服饰业,NITORI就是这套模式的践行者。

首先,直营生产,高效把控供应链,把控品质。不同于宜家采用外包工厂,NITORI会投资经营自有工厂,其70%以上的产品由海外自有工厂制造,且从设计、生产管理到物流,全都由自己一手掌握。目前其越南、印尼两座工厂最为重要,似鸟昭雄在自传中提及他曾多次往返于这些亚洲工厂。

其次,加快货品更迭。似鸟昭雄曾分享,在选品上,NITORI的标准是15 000个SKU,每年必须更新70%,而其中的20%可能是前一年的爆款。似鸟昭雄认为,爆款的生命周期是1年,而后就会拥入模仿者。想要黏住粉丝,需要不断研发新品。资料显示,NITORI自有品牌占比达到了90%。

再次,重视用户需求,增加细分供给。例如,NITORI自有品牌的功能性枕頭,被做出了四类人群的专供款,如打鼾、气味敏感、肩颈酸、怕热。

最后,自建物流,削减成本。NITORI的做法是在全球布局,自行投资海外物流中心及进出口公司,充分运用区域的贸易优惠政策。例如,NITORI直营工厂生产出来的家具,并不直接配送到终端市场,而是全部送到上海和广东惠州的库存中心,全球各地的物流中心向上海、惠州的库存中心订货之后,再送到各地区门市。指定地区的消费者可以享受到免费的家具配送服务。

这种从商品、生产制造、物流到零售都整合起来的模式,让NITORI的利润率可以达到16%,远高于日本家具行业5%的平均值,这让NITORI大获成功。

不是上海也不是北京,2014年NITORI将其中国首店开在了武汉群星城综合体里。

首店选在武汉,NITORI或许有它的思考。一方面,2014年武汉GDP首过万亿元,中产家庭数量大增,家居品质需求也在提升,这是一个进入武汉的好时机;另一方面,对手宜家也选在2014年于武汉开店,大家都看到了这个活跃的市场,又一次展开正面交锋。

资料显示,NITORI武汉群星城门店约占地2 000平方米,位置在武汉武昌区一环线内,位于城市的核心区域。

多位用户在大众点评评价,这家两层的门店东西全、好逛。紧接着,NITORI又在武汉开出6家门店,目前收缩至4家,其中3家都开在永旺梦乐城。后者是一家日系购物中心,是日本永旺集团100%出资的子公司。

从目前在国内扩张的态势看,NITORI在多个城市和永旺强捆绑。譬如杭州两家门店之一,就开在永旺。一方面,优先考虑与“老乡”合作;另一方面,日系商场和日系品牌放在一起,也能吸引到部分同方向的消费者。

2017年,NITORI在上海中山公园商圈开了中国大陆第14家门店,开业当天门店吸引了不少撑着伞流着汗在门口排队的上海市民。时至今日,NITORI在中国市场已拥有57家门店,其中有14家位于上海,比如去年开业的宝山日月光中心、LaLaport上海金桥、上海久光中心、康桥新田360等购物中心门店—除久光中心外,大部分门店都位于上海外环。

为适应本土化,NITORI在中国采用了与日本不同的选址逻辑。在日本,NITORI多开在郊区,而中国门店则选择先开在市区。这或许与品牌传播有一定关联,此前就有不少消费者反馈说与宜家在中国的开店势头和传播相比,NITORI过于低调,而鲜明的绿白店招在市区点亮,更集聚话题度。

目前,NITORI主要有3类线下店铺模式:位于大型购物中心内的家装店,售卖小件生活用品的家居店Deco Home,以及全品类一站式的大卖场。

而在中国,其开在市区的店铺更偏向第一类,瞄准市区小型家庭,在商品价格构成中,低价商品约占六成、中间价商品约占四成。“瞄准的消费层是20-30岁年龄段的女性白领及年轻夫妻。”似鸟昭雄曾表示。

这也符合消费者的购物需要。例如,杭州宝龙城的NITORI门店,所处位置周边集聚着大量写字楼,都市丽人们会利用午餐闲暇来店购物,购买一些办公室、家庭小物件。

想要征服更多的中国消费者,更大的机会还是在线上。在数字化这一点上,NITORI最初展现出了比宜家更快的速度。

据悉,2015年NITORI就入驻了天猫,并于2020年入驻京东。在NITORI天貓店里,家具商品实付299元包邮,家具类单件商品实付1 490元包安装服务、送货上门,不少商品在指定区域内还能免运费送达。

目前,两者的线上化都有了新进展。在NITORI和宜家天猫店,沙发、床等大件商品的详情页中,都推出了“放我家”看商品效果的页面—让消费者可以清楚商品是否和家里的风格与环境适配。此外,短视频和直播也成为这两个品牌吸引中国消费者下单的重要方式。

在陈列上,宜家开启了更有逛店欲望的内容化尝试,进入店铺第一屏出现的是首发新品,往下滑,下方瀑布页中出现卧室、厨房等场景的软装解决方案,可以让消费者一站式采购。而在NITORI天猫店中,仍以爆款推荐等单品展示为主,缺少整体的空间划分和布置方案。此外,在天猫粉丝量级上,宜家是NITORI的20倍,NITORI仍不是其对手。

家装和家具行业,被称为“互联网最难啃的骨头”。2020年,中国家装行业市场规模为2.6万亿元,预计2025年将达到3.78万亿元。目前业内市场格局极度分散,2020年行业龙头的营收均未超过50亿元,市占率甚至低于1%。

其中,红星美凯龙走的是渠道卖场的商业模式,没有提供完整流畅的场景化购物体验。不少主张低价爆款百货的品牌开始抢占市场,更多来自家居产业带的中小商家,在性价比上更具优势。

未来的中国平价家居零售标杆,或许就将来自其间。

猜你喜欢

现代装饰(2021年5期)2021-12-02

家庭影院技术(2021年6期)2021-07-28

现代装饰(2018年3期)2018-05-22

上海商业(2016年20期)2016-06-01

数码家居(2009年7期)2009-08-31