新租赁准则下零售企业的财务变化分析

2023-04-27 23:03裴宗杨

现代商贸工业 2023年9期

关键词:零售业

裴宗杨

摘 要:2021年1月1日,我国国内上市企业正式开始执行CAS 21。本文以永辉超市为例,通过分析新租赁准则实施后企业财务报表数据的变化情况以及对各项财务指标的影响,得出新租赁准则的实施会使企业负债规模上升,财务杠杆上升,偿债能力下降,营运能力以及盈利能力降低等结论;并提出一些应对建议,期望能为其他零售企业提供一些参考。

关键词:新租赁准则;零售业;经营租赁

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2023.09.046

0 引言

租赁是一种被零售业,航空业等行业普遍使用的交易方式,在我国拥有着广泛的市场。之前使用的旧租赁准则存在着一些不足,因此,为了提高会计信息质量,使我国与国际会计准则接轨,2018年12月7日我國财政部以新的国际租赁准则IFRS 16为基础,结合我国实际情况发布了《企业会计准则第21号——租赁》(以下简称CAS 21)。CAS 21要求在国内外都上市的企业于2019年1月1日起执行新租赁准则;只在我国国内上市的企业于2021年1月1日起执行新租赁准则。新准则的发布提高了会计信息的质量,增强了报表信息的可比性,让报表使用者可以对企业有更加准确的了解,并据此做出更合理的决策,但也对零售业,航空业等租赁业务占比较重的行业提出了新的挑战和要求。

1 新旧租赁准则分析

1.1 旧租赁准则的问题

在旧租赁准则下,承租人的租赁业务被分为两种,分别是融资租赁和经营租赁。在融资租赁中,租赁物需要作为企业资产计入资产负债表内进行核算,而经营租赁不需要入表。因此在实际业务中,经常有一些企业为了满足自身表外融资的目的,将一些融资租赁认定为经营租赁,从而使财务报表数据看起来更加“好看”。但这种做法无疑影响了企业财务报表的真实性,使财务报表使用者无法对企业有充分的了解和判断。

1.2 新租赁准则的内容

新租赁准则下承租人不再单独区分经营租赁和融资租赁,企业需要将资产价值低于4万元人民币和租赁期短于12个月之外的全部租赁业务都列示在财务报表中。这会让财务报表的数据更加真实,更加具有可比性。

另外,对于如何确认合同中的租赁业务新租赁准则也规定得更加详细。若承租人拥有合同中已识别资产的使用权,并能够实际得到该资产产生的几乎所有经济利益,那么即确认为租赁合同。

2 新租赁准则对我国零售业的财务影响分析

零售企业的门店大多位于繁华地段,若全部购买进行经营的话成本过高,对企业的发展不利。因此,零售企业的大部分门面一般是靠租赁交易来获得使用权,以此减低企业的成本。零售企业的高周转率和轻资产运营战略也意味着企业很难大量购买门店进行经营。本文以我国零售业的头部企业之一永辉超市为例,简要分析新租赁准则实施后企业财务报表数据的变化情况以及对各项财务指标产生的影响,并提出一些应对措施。

2.1 案例选取

永辉超市于2001年成立,是中国大陆首批将生鲜农产品引入现代超市的流通企业之一。截至2021年末已开业门店1057家,租赁门店数占其中的98%,2020年位居中国超市百强第二位,中国连锁百强第四位,是我国零售业的龙头企业之一。下面以永辉超市为例,展示新租赁准则实施后企业财务报表数据发生的变化,并对其进行简要分析。

2.2 财务报表变化

2.2.1 资产负债表变化

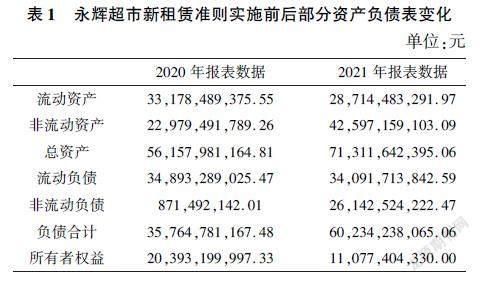

新准则实施后,永辉超市原来属于经营租赁的表外业务计入资产负债表,主要影响的是非流动资产和非流动负债的变化,因此造成资产和负债额的大幅增加。与2020年相比,2021年新准则实施后非流动资产增加了85.37%,非流动负债的涨幅为2899.74%;而总资产和总负债的增长幅度分别为26.98%和68.42%。而相比之前,实施新租赁准则要求之后所有者权益降低了45.68%。

2.2.2 利润表变化

由上表可知,2021年相比2020年财务费用大量增加,这是因为新准则计入的租赁负债相应地产生了利息费用,使得财务费用的总量提高了594.39%;此外新计入的使用权资产在后续计量中也需要计提折旧费用,这些都导致了利润总额的降低,使得利润总额和净利润各自降低了317.19%和371.87%。

2.2.3 现金流量表变化

根据新准则的要求推断,适用新租赁准则的规定之后会导致筹资活动现金流出变高,经营活动现金流出降低,现金流量表内部列报会产生变化,但整体上现金流量表不会发生大的波动。而永辉超市的其他措施也对现金流量表产生了大量影响,因此,本文暂不对永辉超市新准则实施前后现金流量表的变化进行分析。

2.3 重要财务指标变化与分析

本文选取资产负债率、权益乘数、利息保障倍数、总资产周转率和销售净利率五个指标对新租赁准则实施对永辉超市产生的影响进行分析。作为企业长期偿债能力的指标,资产负债率的分子和分母,即总负债和总资产都得到了大幅地增加,因此资产负债率也从2020年的63.69%提升到了2021年的84.47%;权益乘数则由2.75上升至2021年的6.44;利息保障倍数则大幅减少,从2020年的10.73降至2021年的-2.04。资产负债率变高说明企业债务较高,自有资金占比较少,容易产生更大的风险;利息保障倍数-0.24则意味着企业无法维持现有的债务,债权人收回本金和利息的风险变大;而权益乘数的大幅增加则代表企业的财务杠杆增加,债务资本变大,从而使企业的财务风险变高;三项指标的变化都意味着企业的长期偿债能力变低,会对企业的融资能力产生不利后果。总资产周转率由2020年的1.72降低到1.43意味着企业周转速度下降,营运能力降低。销售净利率作为企业盈利指标,从1.77%降至-4.94%是因为在新准则下利润后置,前少后多,在租赁初期变动幅度较大,导致企业的盈利能力受到影响。

2.4 结论

通过上文分析来看,新准则实行后,企业的财务数据和指标都会产生十分明显的变化。虽然财务信息越发透明可信,但企业的一些数据和指标比过去发生了重大的改变。企业的偿债能力指标恶化,长期偿债能力变低,营运能力与经营能力也各自有一定幅度的降低。这会使得企业的投资和筹资活动也受到影响,对企业的融资能力产生不利的后果。这对于企业来说无疑是新的挑战。作为我国国内零售业的头部企业之一,永辉超市具备相当程度的代表性,还望能够为其他有需求的企业提供一些参考。

3 零售企业的应对建议

3.1 对财务人员加强培训

在新准则的实施下企业势必要对财务人员进行必要的培训,提升企业内部财务人员的相关能力。财务人员要能够按要求对租赁业务进行相应的会计处理,同时财务人员要具备准确确定相关使用权资产确认,折旧费用,利息费用,折现率等数据的能力,并对新准则进行理解分析,必要时能根据自身实际情况主动提出应对方案。企业可以通过聘请相关专家讲解新租赁准则的变化及风险,并组织学习小组对新租赁准则展开共同学习,积极讨论如何面对可能产生的风险,只有财务人员不断学习,努力加强自己的业务水平,才能使企业在面对新准则变更带来的挑战时更有底气。

3.2 对租赁信息控制系统进行完善

在新准则的要求下经营租赁入表,使用权资产和租赁负债的确认以及初始计量和后续计量都使得财务人员的工作变得越发的繁琐。这些额外的工作也使得企业原本的租赁信息系统可能无法满足新准则的需要。所以,企业最好能够对原有的租赁信息系统实行优化完善,使其满足新准则的要求。若有必要,可单独对相关信息进行归档管理,便于管理核对,使企业能准确地了解自身租赁业务情况,便于企业的决策需要。确保系统能够按照新准则要求正常处理租赁相关业务,避免造成更大的无谓工作与损失。

3.3 对租赁合同进行调整

由于新准则下经营租赁入表,旧有的租赁合同已经失去了之前表的优势,因此,企业需要与出租方积极进行沟通,重新协商调整租赁合同。理论上,企业可以通过将长期租赁合同拆分成若干个一年内的短期租赁合同来达到自身长期租赁的目的。但实际操作中短期租赁会极大地加深企业和出租方的经营风险。因此,可以在短期租赁的基础上,双方额外签订补充合同来保证短期租赁合同能够长期进行。企业可以依靠对原有的合同进行调整,完成自身优化财务指标的目的。

3.4 积极与利益相关者进行沟通

由于大部分普通投资者并不会关注会计准则的变化,也很难意识到会计准则变化对企业造成的影响,因此,企业可以通过开展发布会与发布公告等方式及时与投资者进行沟通,向诸多投资者详细解释自身财务指标会产生较大波动的原因,避免让投资者产生企业出现重大经营问题等误解,以此增强投资者的信心,以免造成企业股价异常波动等问题。另外,也要加强与银行等债权人之间的交流,避免新准则的实施影响到债权人对企业还款能力的信心,若有财务指标变化与债务合同要求不符的,可与债权人商议修改或重新签订债务合同。

參考文献

[1]财政部.企业会计准则第21号——租赁(CAS21)[Z].2018.

[2]俸芳,张苗苗,廉怡楠,等.新租赁准则IFRS16在我国零售行业适应性研究[J].会计之友,2018,(02):4953.

[3]居梦影.新租赁准则对零售业上市公司财务绩效的影响——以百联股份为例[J].现代营销(下旬刊),2020,(11):204205.

[4]徐经长,刘畅.租赁准则的修订及其影响透析[J].财会月刊,2019,(03):5761.

[5]邹梅.新租赁准则实施对零售行业的影响分析[D].北京交通大学,2021.

猜你喜欢

商业文化(2020年7期)2020-04-09

金桥(2019年12期)2019-08-13

消费导刊(2018年10期)2018-08-20

中国商界(2017年4期)2017-05-17

汉语世界(2016年5期)2016-10-31

汉语世界(The World of Chinese)(2016年5期)2016-01-10

江苏高职教育(2014年3期)2014-02-28