新冠疫情对中国奢侈品行业的影响与应对措施

2023-05-10 13:47李金哲

中国市场 2023年11期

李金哲

摘要:文章以新冠疫情期间的中国奢侈品行业为研究对象,从宏观和微观两个角度分析了行业内公司在“疫情新时期”遭遇的机遇与困境。结果表明,我国奢侈品行业虽在2020年遭遇重创,但在2021年已恢复到疫情前的水平。疫情期间奢侈品商家进行的电商、直播带货等宣发新手段取代了传统时装秀和展销会并取得了巨大成功。行業内公司既需要自身的存货管理也需要把握“后疫情时代”的新趋势以实现持续、健康增长。

关键词:奢侈品;新冠疫情;行业分析;前景预测

中图分类号:F723 文献标识码:A 文章编号:1005-6432(2023)11-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.11.000

随着新冠疫情自2020年初在全球蔓延,不少国家颁布了居家隔离禁令,这一形势对消费品行业尤其是奢侈品行业造成巨大冲击。此外,各国对水陆交通等跨国运输业的管制也对奢侈品行业的运输、销售产生二次冲击。根据贝恩咨询发布的研究报告,2020年全球主要奢侈品市场规模同比缩水了20%~35%。

然而奢侈品中部分细分行业在2021年却迎来增长机遇。奢侈品行业不仅包括奢侈消费品,还包括消费体验,拥有以体验性商品、个人奢侈品和奢侈体验为主导的九个细分市场。由于世界范围内政府对新冠疫情的有效管理,2021年,个人奢侈品(如箱包、手表)和体验型商品(如艺术品、豪华汽车和游艇)几乎恢复到2019年的水平。但是由于国际旅行的限制,奢侈体验(如豪华酒店、私人包机)仍远低于疫情前的水平。

新冠疫情远未结束,它不仅给奢侈品行业带来了冲击,也带来了机遇。对于成功渡过这段时期的公司和整个行业来说,疫情期间的宝贵经验不仅适用于疫情初期,在后疫情时代也依旧具有重要的借鉴意义。

1 新冠对奢侈品行业的冲击与消费现状

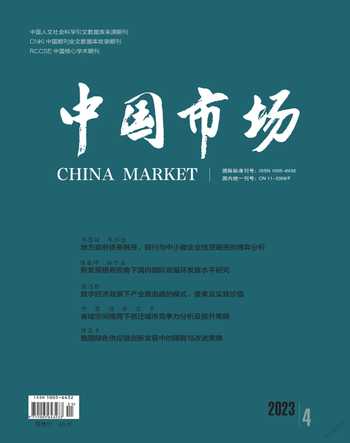

新冠疫情对奢侈品行业的冲击是巨大和持久的。根据贝恩咨询的调查,多数奢侈品实体店都面临着倒闭的风险,爱马仕,香奈儿,古驰等大牌都在其中。大部分时装秀和其他关键性营销活动都被取消或者迁移到网络上,产品供应链也受到严重挤压,原材料和劳动力价格也明显上涨。根据路孚特公司提供的数据,标普500奢侈品指数(.SPGLGUP)在2020年2月到3月暴跌40.74%,至1780.63点,而同期的标普500指数(.SPX)下跌33.62%,这表明新冠疫情对奢侈品行业的影响明显高于同期其他行业均值。详见图1。

可喜的是,全球奢侈品销售额已在2021年全面恢复到新冠疫情爆发前的水平。这主要归功于政府的财政刺激、反弹的股市和日渐充实的家庭储蓄。在疫情初期许多公司对租金和其他成本的谈判也使门店开销大幅减少,利润率有所增加。据贝恩咨询的报告,全球个人奢侈品市场在2021年增长29%,达2830亿欧元,市场规模比2019年新冠疫情爆发前还增长了1%。

奢侈品的消费增长主要归功于中国和美国消费市场,特别是中国奢侈品市场规模自2019年以来已翻了一番,达600亿欧元,约占世界市场的21%,排名第二(美洲第一)。中国地区市场的快速扩张既有跨国旅行禁令的原因,因为过去在巴黎和香港消费奢侈品的中国游客现在只能在国内购买。同时,更多年轻、具有中国文化情怀又有一定经济能力的Z世代群体开始购买“中国时尚”的首饰,从而推动周大福、老凤祥等国产奢侈品牌的增长。

2 奢侈品消费的特点与发展趋势

总体来讲,奢侈品消费的动机主要有自我肯定、炫耀财富、追逐从众和追求独特。从以上动机不难看出奢侈品消费有很强的社会导向性,消费者要么是为了满足自己“享乐”的消费欲望,要么是追求和同阶层人一样“体面”的生活方式。如今的奢侈消费品已经成为了一种价值符号,一种相同阶层人们的消费文化和身份认同。

奢侈品消费的社会属性使得它在经济衰退期的表现远差于其他行业。经济衰退期人们的实际收入减少,当部分消费者减少或者停止奢侈品消费时,奢侈品消费的社会属性将导致其他消费者跟风减少消费从而导致市场大幅下滑。这在新冠疫情期间尤为明显,表现为2020年全球奢侈品市场规模同比缩水了约1/4。

新时期我国奢侈品消费呈现两大新趋势:大众化和年轻化。大众化主要表现在中产阶级(家庭年收入6~50万)的群体在奢侈品消费中的市场份额不断提高,这也说明了我国居民消费观正从“存银行”到“注重生活品质”的转变;而年轻化体现为,我国千禧一代和Z世代逐渐成为奢侈品消费的主力军,这代人经历了改革开放和互联网浪潮,消费观更为超前,而且他们中的很多人的父母都有着不错的存款和收入,大大减轻了他们作为个体的生活压力,使得他们能在追求生活品质方面投入更多的金钱与时间。

3 “疫情新时期”奢侈品行业面临的挑战

对奢侈品行业而言,2021年虽有增长,却历经坎坷。随着大量中小规模企业陷入困境、被兼并或破产,拥有庞大门店覆盖范围企业(主要指销售网)拥有的品牌获得了优势,但他们的竞争也越来越激烈,各品牌都在不断研发和推广自己的新产品,以满足消费者越来越新奇的要求。

与此同时,2021年11月,高盛将2022年奢侈品增长的预测从13.5%下调至9%,理由是中国GDP增速放缓、房地产泡沫和国内有关部门对抖音、快手等短视频平台中炫富行为进行的打击。加之新冠奥密克戎变体的袭击和俄乌战争等地缘政治影响(西方投资者担心中国支持俄罗斯从而抛售中企股票),中国股市自年初以来大幅受挫,这也会影响投资奢侈品行业者的信心。

二手奢侈品市场的蓬勃发展也会在一定程度上影响奢侈品消费。在新冠疫情期间,二手市场持续增长,一些外国品牌例如Rachel Comey和Marques Almeida,已经开始使用他们的网站直接促进二手奢侈品销售,预计更多更大的品牌会加入其中。贝恩咨询统计,在需求增加和报价增加的推动下,二手奢侈品市场在2021年飙升至330亿欧元,自2017年以来增长了65%。而二手奢侈品的销售也会对新产品产生侵蚀效应,从来拉低新产品销售额。

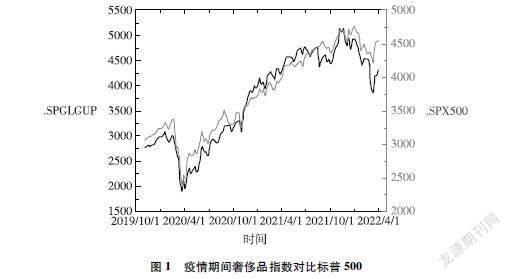

虽然中国奢侈品市场蓬勃发展,国产品牌却在高档箱包、服饰、汽车、手表等细分市场缺乏竞争力。在珠宝市场,国产品牌只占据了中低端市场和少量高端市场份额,如周大福,在国内六百多个城市拥有五千多家门店,该公司计划到2025年再开设2000家新门店。

与国外珠宝奢侈品牌(卡地亚Cartier,蒂凡尼Tiffany&Co)不同,周大福瞄准的是中低端首饰如吊坠、手镯、戒指等,平均价格不超过一万人民币。同样,周大福情爆发初期受到了巨大打击,不过随着“后疫情”时代的到来,该品牌也将不断复苏。

图2为国内外奢侈品牌受疫情影响对比图,可以看到拥有多细分市场的国际公司自2021年表现好于国产品牌,如LVMH集团。

4 疫情期间奢侈品行业的应对措施及存在问题

疫情虽然给奢侈品行业带来了诸多挑战,但广大从业者也总结了不少成功的经验。

4.1 疫情使得更多品牌将眼光投向电子商务

疫情期间,在线奢侈品销售的份额几乎翻了一番,从12%增至22%,据贝恩咨询称,到2025年,这一数字预计将上升至30%。各品牌通过技术升级,在其官网上提供诸如360°展示、佩戴效果等服务,提升消费者在线购物体验,开拓了新的产品体验模式。

4.2 品牌出色的社交媒体营销与电商推广

与西方不同,中国短视频平台发展更为成熟,这也品牌附加值较大的奢侈品提供了巨大的平台,“直播带货”成为奢侈品行业越来越重要的营销手段。疫情期间,欧洲的线下时装秀和品牌展示纷纷停摆,而形成鲜明对比的是中国社交媒体的线上宣传,如圣罗兰在抖音直播时装周、上海时装周的天猫直播大秀。相比线下,社交媒体上的宣传门槛更低、传播更广,摆脱了时空的限制,吸引了大量中国的中产消费者。

4.3 “平民奢侈品”将在中国迎来春天

由于疫情期间的旅行限制,各地区人员流动大幅减少,“非必要不出游”成为大部分人的选择,毫无疑问于此而来的“宅家经济”一方面将大大促进社交媒体的营销效果,另一方面会让人们把疫情以前那些用于旅行、交通、外出餐饮等方面的支出转而用于购买高档消费品,各品牌中低档价格的商品销量大幅增加,而且这种趋势还在持续发展。

4.4 跨界合作可能成为出奇制胜的“法宝”

根据贝恩咨询的研究,到2025年,Z世代的奢侈品购买量将占到总购买量的20%,为了吸引他们,各品牌正进一步投资于游戏合作伙伴和NFT(Non-Fungible Token,一种虚拟商品所有权证书),如周生生的王者荣耀系列珠宝,奔驰与英雄联盟的合作,Dolce&Gabbana于去年九月份以600万美元的价格拍下了九件NFT收藏品。据摩根士丹利的研究报告预测,奢侈品公司与游戏和NFT合作带来了500亿欧元的收入,十年后的利润可能会增长四分之一以上。

4.5 追求国潮的千禧一代和Z世代可能成为促进珠宝行业增长的新力量

由于1980年-2015年实行的“独生子女”政策,一大批Z世代年轻人在拥有较多可支配收入的中产阶级家庭长大,现在这批人口已经进入社会或高校,有了较多可支配收入。Z世代中的很多年轻人没有养家糊口的压力,这样他们就可以比上一代有更多机会和实力享受生活。据周大福统计,Z世代和千禧一代群体占其“遗产”系列销售额的56%以上,“中国时尚”正被越来越多年轻人认可。越来越多公司开始设计开发针对这批年轻群体的新产品。

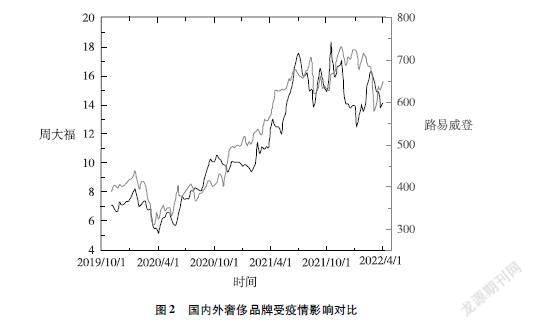

不过,当前我国奢侈品行业也存在着一些问题。如线下门店依然是黄金珠宝销售的主要渠道,消费者对触摸产品的渴望,极大的限制了珠宝在线上渠道的发展。另一方面,大牌珠宝商之前积累的渠道、品牌一体化的零售业态,也限制了线上销售途径的扩张,部分品牌开展的线上展销会,大多也是为了品牌推广和促进线下门店的销售。短时间来看,线下渠道建立的竞争优势不会受到商品线上化的冲击。如何布局销售网络,降低实体店成本,依然是各国产品牌要做的事。金饰购买渠道饼图见图3,消费者对于线上购买珠宝的担忧占比见图4。

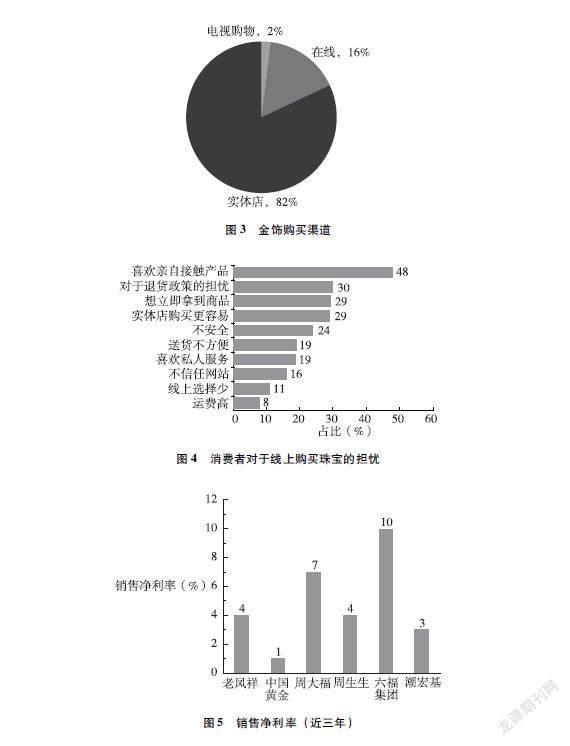

国产奢侈品存货周转速度和行业净利率偏低。存货周转速度的问题主要出现在珠宝行业,如周大福、六福集团等,存货周转天数普遍在300天左右。较长的存货周转天数表明公司有产品积压,会减缓资金回收速度,从而限制企业的自由现金流,从而制约其增长。而较低的销售净利率会加剧存货的影响,对公司的ROE水平造成负面影响。因此,公司应该扩大销售规模(如增开门店、改良代理模式)来提高存货周转率,这在扩大规模效应的同时也可以提高品牌形象和知名度,提升销售净利率。详见图5。

5 结论

一是在“后疫情时代”,宏观经济形势和新冠奥密克戎变种都會对奢侈品消费产生负面影响;电商营销和跨界合作等能给行业带来新的增长机遇。二是要加快新媒体营销模式的变革和创新,针对新消费群体的特点不断开发特色鲜明的新产品。三是企业要做好线下营销渠道的扩张和自身的存货管理、经营管理,增强利润的稳健性。

参考文献:[1]贝恩咨询研究所.中国奢侈品报告2020[R].贝恩咨询, 2021:1-201..

猜你喜欢

少儿美术(2020年9期)2020-11-05

艺术品鉴(2020年7期)2020-09-11

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

上海包装(2019年4期)2019-08-30

百家讲坛(2019年14期)2019-07-29

上海包装(2019年2期)2019-05-20