新能源专用车销量创新高,新能源微卡领涨,深圳、成都、广州居前三

——2022 年新能源专用车市场特征总结分析

2023-05-15 08:39任诗发

商用汽车 2023年1期

任诗发 文

In 2022, the Market for New Energy Specialized Vehicles (Including Logistics Vehicles and Specialized Purpose Vehicles) Rose Sharply Against the Trend, Bringing a Warm Current to the Cold Commercial Vehicle Market in 2022. This Article Analyzes its Market Characteristics.

2022 年,传统商用车市场呈现“跌跌不休”的颓势,而新能源专用车市场(此处含物流用车+专用汽车,下同)却“逆势大涨”“一枝独秀”,给2022 年寒冷的商用车市场带来了一股暖流。

根据最新终端上牌信息,2022 年12 月新能源专用车实销6.4 万辆,同比(2021 年12 月实销2.6 万辆)增长141%;2022 年新能源专用车实销29.2万辆,同比(2021 年实销16 万辆)增长82%,创近年新高(见表1,数据来源:中国汽车流通协会上牌信息)。

那么2022 年新能源专用车市场有哪些主要特征呢?

特征一:销量创近年新高

由表1 可见,2018—2022 年近5 年中,2022 年新能源专用车销售29.2 万辆,创近年同期新高,比近年第2 高的16 万辆(2021 年)还高出13.2 万辆。

从同比增速看,2022 年新能源专用车销量同比增长82%,居于近年增速第2 高,第1 高为125%(2021 年)。

总之,2022 年的新能源专用车市场非常“红火”。其主要原因分析如下:

一是得益于“双碳”战略的持续推动;

二是得益于各地支持新能源物流车发展的利好政策的发布,特别是对新能源物流车实施的路权优惠政策;

三是得益于蓝牌轻卡新规的落地执行;

四是受新能源汽车购置补贴政策的影响和刺激(2022 年是享受新能源汽车国补政策的最后一年);

五是高油价提升了物流运输成本,倒逼部分客户购买使用成本相对较低的新能源物流车;

六是得益于换电模式的兴起,特别是换电重卡由于具有补能时间短、初始购买成本低等优势受到市场的热捧;

七是得益于各地氢能产业政策的密集出台,导致氢燃料电池专用车,特别是氢燃料电池重卡市场的大涨。

特点二:领涨商用车大盘

根据终端上牌及中汽协数据,2022年商用车(含新能源)各细分市场销量及同比情况如表2。

由表2 看出,2022 年新能源专用车同比增长82%,高于同为新能源商用车“兄弟”的新能源客车18%增幅近64 百分点;同时高于整体卡车市场-32.6%增幅近114.6 百分点,高于客车市场-19%增幅近101个百分点;跑赢商用车大盘-31.2%增速近113.2 百分点。

表1 2022 年12 月及2022 年新能源专用车销量、同比情况 万辆

表2 2022 年商用车各细分市场销量及同比情况

表3 2022 年各类新能源专用车销量统计情况

总之,2022 年新能源专用车市场同比增速领涨商用车大盘,是商用车行业最为亮眼的细分市场。

特征三:新能源微卡领涨

根据中国汽车流通协会的终端上牌数据,2022 年各类新能源专用车销量统计如表3。

由表3 看出,2022 年各类新能源专用车市场销量同比及占比情况呈现以下特点:

1.从各类细分车型销量同比增速看

(1)新能源微卡销售1 万2 932 辆,同比大涨492.7%,跑赢新能源专用车大盘82%增速近410.7 百分点,领涨各类新能源专用车细分市场,表现抢眼。

据分析,这主要是因为蓝牌轻卡新规的落地执行,使得在服务城配物流市场中,特别是在运输轻抛物等部分场景中,新能源微卡的使用成本要低于新能源轻卡,而且其价格也远远低于新能源轻卡,因此具有一定的竞争优势,进而蚕食了部分新能源轻卡市场(2022 年新能源轻卡同比增幅只有75.7%,跑输新能源专用车大盘,更低于新能源微卡的增幅,这就是有力的证明)。

(2)新能源轻客销售8万0 447辆(此应指物流用,下同——编者注),同比增长193.7%,跑赢新能源专用车大盘,增幅居第二。据分析,这主要是得益于宽体的欧系新能源轻客具有空间大、载货多的优势。

(3)新能源重卡(≥14 t)累计2 万4 865 辆,同比增长137.9%,跑赢新能源专用车大盘,增幅居第三。据分析,这主要得益于换电重卡的高速增长拉动。

(4)其余各类细分车型同比增幅均跑输新能源专用车大盘。

2.从各类细分车型市场占比看

(1)新能源(纯电动) 微客(此应指物流用,下同——编者注)销售11万3 069 辆,占据新能源专用车大盘的38.6%的市场份额,居榜首,领跑2022 年新能源专用车市场;

(2)新能源轻客销售8 万0 447 辆,占据新能源专用车大盘的27.5%的市场份额,居第二;

(3)新能源轻卡累计销售5 万6 690辆,占据新能源专用车大盘的19.4%的市场份额,居第三;

(4)其他细分车型占据新能源专用车大盘的份额均在10%以下。

总之,2022 年新能源专用车市场,新能源微卡领涨、表现最好。

特征四:燃料电池领涨,发展势头最猛

按技术路线划分,2022 年各类新能源专用车销量及同比、占比统计如表4。

由表4 看出,按技术路线划分,在2022 年新能源专用车销量结构中:

(1)纯电动类销量28 万8 032 辆,同比增长81.65%,占据新能源专用车98.4%的权重,居于绝对的主体地位,但占比同比减少0.27 百分点;

(2)燃料电池新能源专用车销售3 168 辆,同比大涨281.7%,领涨新能源专用车大盘,市场占比1.08%,且占比同比增加0.58 百分点,是占比同比唯一增加的细分车型。

据分析,这主要得益于2022 年国家层面明确了我国氢能产业的战略定位和绿色低碳的发展的方向,各地省(市、自治区)制定出本地的氢能产规划并密集发布,部分省市还出台了带有“真金白银”的具体补贴政策,使得氢燃料电池汽车示范城市群和非示范区域推广应用力度加大,特别氢燃料电池重卡销量同比暴涨。

(3)插电式混动车型销量只有1 456辆,同比增长11.7%,跑输新能源专用车大盘,市场占比只有0.52%,且占比同比减少0.31 百分点。可见插电式混动车型是目前市场中最不受“待见”的,主要是由于其不能实现零排放,且不能完全摆脱对燃油的依赖。

表4 2022 年各类新能源专用车销量及同比、占比统计情况

总之,2022 年新能源专用车市场,纯电动依然占据绝对的主体地位,而燃料电池专用车则领涨新能源专用车大盘,且是占比同比唯一增加的细分车型,发展势头最猛。

特点五:区域流向不均,深圳、成都、广州分列前三;TOP10 城市占比超过1/2

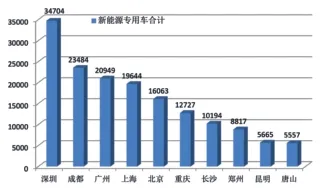

根据终端上牌信息,2022 年新能源专用车TOP10城市各细车型销量、总销量、市场占有率见表5、图1。

由表5、图1 可知,2022 年新能源专用车区域市场流向特征如下:

(1)深圳是唯一超过3 万辆的城市,占比11.85%;细分车型依次是新能源微面(物流)、新能源轻客(物流)、新能源环卫车及其他专用车;

(2)成都第二,超过2 万辆(23 484辆),占比8.02%。主销车型是新能源微面、轻卡和轻客;

(3)广州第三,也超过2 万辆(20 949 辆),占比7.16%;主销车型是新能源微面、新能源轻客、新能源环卫车及其他专用车;

(4)上海第四,销量近2 万辆(19 644 辆),占比6.71%;主销车型是新能源微面和新能源轻客;

(5)北京第五,销售16 063 辆,占比5.49%;主销车型是新能源微面、新能源轻卡;

(6)第6 名以后销量都在1.5 万辆以下,占比都在5%以下。其中值得一提的是,唐山虽位列第10,销5 557 辆,但其中3 274 辆是新能源重卡,可见唐山主销车型是新能源重卡(大部分是换电纯电动重卡和纯电动充电类重卡),其主因是唐山钢铁企业居多,是能源污染较重的城市,重卡新能源化是其重点,因此2022 年有较多的电动重卡被应用到港口和钢厂进行倒短运输,以降低碳排放。

总体看,2022 年TOP10 城市新能源专用车销售合计达到15 万7 804 辆,占比超过1/2(53.9%)。

上述流向特征说明,2022 年新能源专用车流向区域流向很不均衡,仍然只流向全国少数城市;全国大部分城市销量不多甚至可能较少,这对我国目前新能源专用车市场的发展很不利。

为何出现这种现象?主要因为:

一是只有深圳、成都、广州等少数代表性城市对路权开放较好,纯电动物流车在全国很多城市的路权并没有高于燃油车。路权开放问题依旧是制约我国纯电动物流车发展的难点和痛点。如何让各地方加大对纯电动物流车的路权开放,是促进纯电动物流车发展的关键所在;

图1 2022 年新能源专用车TOP10 城市销量对比

表5 2022 年新能源专用车TOP10 城市各细车型销量、市场占有率 辆

图2 在河北唐山港京唐港区集装箱码头投运的电动重卡

二是充电桩不足,不少目标客户及运营商担心“有车无桩”、充电难等问题;

三是(部分)新能源专用车产品质量和安全问题不够过关。尤其是电动卡车质量不过关,客户对因电池热失控引起的起火爆炸等事故担惊受怕。

特点六:重庆瑞驰夺冠,吉利商用车领涨

根据终端上牌数据,2022 年新能源专用车TOP10销量及占比情况如表6。

由表6 可见,2022 年TOP10 企业新能源专用车销量及市场占比情况具有以下特点:

(1)2022 年,重庆瑞驰销量和市场占有率,位居首位,且是唯一销量接近3 万辆(29 096)、市场占比接近1 成(9.94%)的新能源专用车生产企业;但同比增长51%,跑输大盘(82.0%);

(2)华晨鑫源居第二,销2 万4 601辆,同比增长278%,跑赢大盘,市场占比8.41%;

(3)吉利商用车居第三,销2 万2 498 辆,同比增长335%,跑赢大盘且领涨行业,市场占比7.69%;

(4)长安汽车居第四,销2 万1 424辆,同比增长102%,跑赢大盘,市场占比7.32%;

(5)第5 名以后,销量均在2万辆以下。

总之,TOP10 合计占比62.49%,其新能源专用车市场集中度并不高,说明其他企业进入的机会仍相对较大。

猜你喜欢

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

幽默大师(2020年12期)2021-01-04

房地产导刊(2020年7期)2020-08-24

汽车观察(2018年10期)2018-11-06

专用汽车(2018年10期)2018-11-02

宝藏(2017年2期)2017-03-20

专用车与零部件(2016年6期)2016-03-13

专用汽车(2015年8期)2015-03-01

专用汽车(2015年4期)2015-03-01