企业年金法人受托机构选择评价指标体系构建

2023-05-17 10:26徐苗苗

时代金融 2023年5期

徐苗苗

企业年金是职工养老保险体系“第二支柱”,区别于“第一支柱”基本养老金,企业年金能通过企业方专业化的主动管理,切实为职工提高收入。在法人受托模式下,企业在选择企业年金法人受托机构时,面临如何制订评价标准的问题。本文从受托管理经验、受托管理业绩、风险控制能力、项目服务能力、项目服务价格等五个维度构建企业年金评价指标体系,从而为企业择优选择法人受托机构提供依据。

企业年金是指企业及其职工在参加基本养老保险的基础上,自主建立的一种补充养老保险制度[1]。企业年金是职工养老保险体系“第二支柱”,作为“第一支柱”基本养老金的补充,进一步完善了我国养老保障体系,促进多层次的养老保险协调发展[2]。为了更好地保障职工退休后的生活,越来越多的企业为员工建立企业年金并将其纳入员工的薪酬福利体系。企业年金资金规模日趋增大,与每位职工的利益息息相关,其管理的重要性日益显著。截至2022年第三季度,我国企业年金建立企业数12.58万个,已参加职工达2984.68万人,积累基金2.80万亿元①。

区别于“第一支柱”基本养老金,企业年金能通过企业方专业化的主动管理,切实为职工提高收入。企业年金管理工作专业性较强,管理机构的选择是促进企业年金管理目标实现的关键环节[3],政府相关部门尚未出台企业年金管理机构选择评价的相关指引,而企业又面临如何选择的难题。国内外对企业年金法人受托机构等方面的研究较少,针对企业年金法人受托机构评价指标的研究更是鲜有报道。本文从实际出发,构建企业年金评价指标体系,从而为企业择优选择法人受托机构提供依据。

一、企业年金法人受托机构概况

企业年金受托人是指受托管理企业年金基金的机构,分为法人受托与企业年金理事会受托两种模式,履行企业年金战略资产配置策略制定、年金基金管理与监督等职责。我国的企业年金采用缴费确定型计划下的信托运营方式[4],委托人与受托人建立信托关系,受托人连接企业方与投资管理人、账户管理人、托管人,充任企业年金“管家”的角色,处于企业年金管理的核心位置[5]。截至2022年第三季度,选择法人受托模式的企业年金单一计划占比达94.32%。

根据人社部函〔2021〕139号文件,具备企业年金受托管理资格的法人受托机构共12家。(1)从受托机构类型来看,保险系6家、银行系5家、信托系1家;(2)从受托资产规模来看,千亿规模以上机构7家、千亿规模以下机构5家。

二、企业年金法人受托机构评价指标体系的构建原则与依据

(一)构建原则

评价指标体系构建是选择法人受托机构的基础工作,指标体系的科学性与合理性决定了评价结果的可靠性。遵循以下原则:

1.目标性原则。各企业的企业年金规模、员工数、风险偏好等各不相同,评价指标体系的构建,需以选取适合企业的法人受托机构为目标,综合考虑各类因素。

2.实操性原则。企业年金法人受托机构评价指标是提供给企业方使用的,需满足企业年金相关工作人员的实际使用需求。评价维度的选择及评价指标的设置,需具备实操性强的特点。企业年金工作人员能按图索骥,明白各指标的考核内容,便于数据查询、计算与分析。

3.数据可获得性原则。基础数据能否真实获得,关系到评价的准确性和可靠性。企业年金法人受托机构评价指标选取既能够容易获取已公开数据,采取统一口径标准进行计算与分析,又能够体现出评价指标的横向可比性。

4.定量评价与定性评价相结合原则。评价指标的构建涉及企业年金工作的方方面面,采用定量评价与定性评价相结合的方法。定量评价主要是针对各法人受托机构的行业经验、历史业绩,采用有公开具体数值的指标,呈现的是客观数据的计算与分析;定性评价主要是针对各法人受托机构为本企业提供的服务方案、服务团队,企业年金相关工作人员用定性的方法对受托管理工作进行评价打分,呈现的是主观评价的结果。

(二)构建依据

以《企业年金基金管理办法》(人力资源和社会保障部令第11号)《企业年金办法》(人力资源和社会保障部、财政部令第36号)等政策文件为依据,构建企业年金法人受托机构的评价指标。

基础数据主要来源于人力资源社会保障部发布的《全国企业年金基金业务数据摘要》(简称“数据摘要”),自2012年末起,数据摘要每季度进行公开发布,其中2012年度数据仅有各年金计划的资产金额、企业数等数据,自2013年起开始披露各年金计划的收益率等数据。此外,各法人受托机构均在官网进行信息披露,经对各官网已披露的数据与数据摘要进行计算、检查,数据基本一致,因此各法人受托机构官网信息披露的数据也具备一定的参考价值。另由于受托管理的企业年金单一计划的数据尚未公开,因此采用受托管理集合计划的相关数据。

三、企业年金法人受托机构评价指标体系的构建过程

(一)层次结构构建

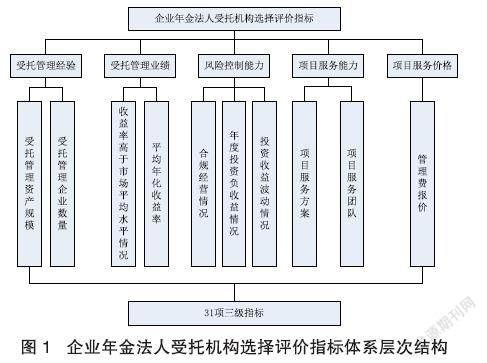

在总结我国企业年金受托现状的基础上,根据企业年金法人受托机构的必备条件与职责内涵,构建企业年金法人受托机构选择评价指标体系。其中:一级指标从受托管理经验、受托管理业绩、风险控制能力、项目服务能力、项目服务价格等五个维度构建;二级指标包括10项指标;三级指标包括31项指标(如图1所示)。

(二)指标内容构建

1.受托管理经验指标。(1)受托管理资产规模。受托管理资产规模涉及的评价指标为:企业年金受托管理资产金额。该指标主要考察法人受托机构企业年金受托管理资产规模情况,受托管理资产规模较大的机构,能反映法人受托机构具备较强的规模管理能力。(2)受托管理企业数量。受托管理企业数量涉及的评价指标为:企业年金受托管理企业数。该指标主要考察法人受托机构所受托管理的企业数情况,所管理的企业数较多的机构,能反映法人受托機构所服务企业的多样性与分散性。

上述两个指标结合起来看,若受托管理资产规模大、受托管理企业数量少,则说明所考察的法人受托机构主要面向大型企业集团等大客户;若受托管理资产规模大、受托管理企业数量多,则说明所考察的法人受托机构服务于各种年金规模大小的企业。

2.受托管理业绩指标。(1)收益率高于市场平均水平情况。收益率高于市场平均水平情况涉及的评价指标包括:①长期年度收益率高于市场平均水平次数;②中期年度收益率高于市场平均水平次数;③短期年度收益率高于市场平均水平次数。该3项指标主要对比考察法人受托机构受托管理业绩与市场平均水平情况。企业年金投资应确保稳健运营,以市场平均水平为对标基准,来综合分析法人受托机构所管理年金计划的收益性。(2)平均年化收益率。平均年化收益率涉及的评价指标包括:一是长期平均年化收益率;二是中期平均年化收益率;三是短期平均年化收益率。该3项指标主要考察法人受托机构受托管理的企业年金计划在一定区间内的投资收益情况。在稳健运营的基础上,适度考察收益性。

上述指标中,长期指近8—10年,中期指近5年,短期指近3年;收益率数据采用受托管理集合计划收益率,可区分选用含权益类、固定收益类组合收益率数据。

3.风险控制能力指标。(1)合规经营情况。合规经营情况涉及的评价指标为:受到相关监管或处罚情况。该指标主要考察法人受托机构受到年金相关监管机构对受托管理业务的监管或处罚情况,包括管理资格暂停等情形。相关监管机构以人社部为主,同时也涉及银保监会、人民银行等部门(尚无公开可查询的处罚信息);监管或处罚的情形涵盖法人受托机构总部、各分支机构。(2)年度投资负收益情况。年度投资负收益情况涉及的评价指标为:受托管理区间内年度投资负收益情况。该指标主要考察法人受托机构受托管理的企业年金计划在一定区间内年度收益率出现负收益次数及数值。考核区间选用中期至长期数据。(3)投资收益波动情况。投资收益波动情况涉及的评价指标包括:一是受托管理长期投资收益波动情况;二是受托管理中期投资收益波动情况。该2项指标主要考察法人受托机构受托管理的企业年金计划在一定区间内的投资收益波动情况,可具体选用夏普比率、波动率、最大回撤率等指标,其中夏普比率是指所投资的企业年金组合每多承受一单位总风险所能获得的超额收益,能综合性反映投资收益和风险之间关系。

上述指标(2)(3)中,长期指近8—10年,中期指近5年;收益率数据采用受托管理集合计划收益率,可区分选用含权益类和固定收益类组合的收益率数据。

4.项目服务能力指标。(1)项目服务方案。项目服务方案涉及的评价指标包括:一是年金计划优化建议;二是资产移交方案;三是战略资产配置;四是监督管理方案;五是风险控制体系;六是企业年金信息系统。第1至3项指标分别考察法人受托机构为本企业年金计划方案等提供的优化建议、资产移交方案、监督管理方案;第4项指标主要考察法人受托机构为本企业年金计划提供的监督管理方案;第5项指标主要考察法人受托机构为本企业年金计划所设置的风险控制体系;第6项指标主要考察法人受托机构已有的企业年金信息系统,包括:功能设置、网页版及手机端APP等。(2)项目服务团队。项目服务团队涉及的评价指标包括:一是资历;二是专业性;三是从业经验。第1项指标主要考察服务团队成员的从业年限、职务职称、资格资质等;第2项指标主要考察服务团队成员的毕业院校、学历专业、执业专长等;第3项指标主要考察服务团队成员的工作经历、服务项目、主要业绩等。

5.项目服务价格指标。管理费报价。管理费报价涉及的评价指标为:受托管理费年费率。该指标主要考察法人受托机构为本企业年金计划提供的受托管理費年费率报价。根据《企业年金基金管理机构基本服务和收费标准行业自律公约》,受托费率不得低于年金基金财产净值的0.1%,故评标基准费率可设置为0.1%。

按上述5个维度具体构建的企业年金法人受托机构评价指标体系(如表1所示),在实际应用中,各企业可根据对年金管理的目标和要求,适当选择调整各类指标。

(三)指标权重设置

采用专家打分法和层次分析法对各评价指标的权重进行设置。企业年金的管理以安全为前提,确保基金的稳健增长,故风险控制能力指标权重设置最大,其次为受托管理业绩指标;项目服务能力指标为定性指标,权重设置次之;项目服务价格指标以行业自律公约为基准,权重设置其后;受托管理经验指标受到各机构设立时间先后的影响,普适性靠后,故权重设置最小。

鉴于各企业的企业年金规模大小不同,对企业年金管理的目标和要求各有差异,各维度评价指标的权重均设置为区间形式,来构建企业年金法人受托机构评价指标权重(如表2所示)。在实际应用中,各企业可根据自身特点和需求,结合各自的风险偏好,对各指标赋予不同的权重进行法人受托机构的选择。

四、完善企业年金法人受托机构选择工作的相关建议

(一)提供更全面的企业年金公开数据

上述指标体系主要基于已有的公开可查询资料数据进行构建,人社部公布的数据摘要仅提供受托人管理的企业年金集合计划数据,尚无受托人管理的单一计划等相关数据。因此建议人社部提供更为全面的企业年金基础数据,如从受托人管理的维度,提供各受托人所管理的企业年金单一计划组合类型(具体包括含权益类和固定收益类组合)、组合数量、资产金额、收益率等数据。

(二)建立企业年金风控查询平台

企业年金基金资产以安全性为前提,风险控制能力是选择法人受托机构的重要考察维度,作为企业方无公开渠道核实法人受托机构企业年金管理的合规经营、监管处罚情况,以及其受托管理的企业年金组合是否发生重大信用风险损失等情况。鉴于法人受托机构包括养老保险公司、银行、信托公司等不同类型的金融机构,企业年金业务接受人社部、银保监会、人民银行等多机构监管,因此建议搭建类似于企业信用信息系统等对外公开的可供查询的平台,供企业方查询。

(三)出台企业年金法人受托机构评价指标体系构建指引

在法人受托模式下,法人受托机构充当企业方“管家”的角色,是连接企业方与投资管理人、账户管理人、托管人的重要角色,选择优秀的法人受托机构是实现企业年金管理核心目标的最重要环节。因此,建议政府相关部门出台企业年金法人受托机构评价指标体系构建指引,供企业方学习参考。

注释:

①-②数据来源:《2022年三季度全国企业年金基金业务数据摘要》 。

参考文献:

[1]杨晓光,陈毅,辛亚松.企业年金资产配置管理探析[J].新金融,2017(11):51-56.

[2]毕少斌,张昭君.养老保险“三大支柱”协调发展研究[J].金融与经济,2019,No.508(12):68-75.

[3]张淑丽.企业年金管理机构选择与绩效评估[J].全国流通经济,2020(30):79-81.

[4]蒋志慧,干胜道.企业年金委托代理链条上的风险及应对策略[J].财会月刊,2010(21):20-22.

[5]徐秀发. 我国企业年金中的委托代理风险研究[D].苏州大学,2009.

作者单位:福建省三钢(集团)有限责任公司,经济师,硕士研究生。

猜你喜欢

法人(2023年9期)2023-12-01

法人(2023年9期)2023-12-01

中国石化(2021年8期)2021-11-05

研究生法学(2020年6期)2020-04-13

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

植物营养与肥料学报(2011年4期)2011-10-26

中国土地科学(2011年2期)2011-03-20