数字金融、创业选择与农户收入

2023-05-17 14:54邵子航张子睿

时代金融 2023年5期

邵子航 张子睿

基于农户实地调研数据,采用OLS模型、无条件分位数回归和中介效应模型,在构建数字金融指数基础上,研究数字金融对农户收入影响,探讨其影响机制并进行内生性和稳健性检验。研究发现:数字金融能显著促进农户增收,并验证存在非线性影响关系;分维度看,数字金融政策了解度、数字金融服务使用度、数字金融服务满意度对农户收入产生差异化影响,数字金融政策了解度、服务使用度影响效应显著,而服务满意度不显著。机制分析表明:数字金融能显著影响农户创业选择,进而显著促进农户收入情况。进一步分析表明:服务使用度中数字支付、保险业务对农户收入影响最显著;相较于高收入农户,数字金融对中低收入农户收入提升作用更大。据此,提出加强数字金融相关政策宣传力度,加大基础金融设施在农村的建设力度,挖掘符合新农村建设的创业模式以及创业理念的个体等政策建议。

一、 引言

我国是一个农业大国,农村人口占很大部分,如何提高几亿农民的收入水平十分关键。随着改革开放進入深水区,且近年来面临内外部持续冲击的严峻挑战,农民收入增长明显放缓,要实现农民美好生活需要与共同富裕奋斗目标任重而道远。探究如何激发农村经济活力,促进农民增收具有重要意义。金融是现代经济的核心,习近平总书记指出,要深化农村金融供给侧结构性改革。作为普惠金融的新形式与传统金融的重要补充,数字金融逐渐成为农村金融发展的重点内容。

目前已有很多研究关注数字金融的经济效应,主要包括以下三个方面。一是数字金融的收入增长效应。石玲玲等[1]基于我国284个地级市的面板数据分析表明,数字金融的发展有助于提高居民收入。二是数字金融的贫困减缓效应。多数学者均认为数字金融能够有效减缓贫困[2][3]。三是数字金融的收入分配效应。周利[4]等利用基于分位数回归的MM分解法,研究发现数字金融的发展能够更大程度地促进低分位点从而缩小城乡收入差距。

二十大报告中提出,要拓宽农民增收致富新渠道,2023年中央“一号文件”提出加强返乡入乡创业园。农户创业的增加不仅推动乡村振兴战略实施,也为农民增收等社会问题的解决拓展新渠道。资金约束是阻碍农户创业的关键因素,已有研究表明,数字金融发展能够有效缓解融资约束,进而对农户创业产生积极作用。李晓圆等[5]运用省级面板数据研究发现,数字金融能够明显提升农村创业活跃度,尤其是个体创业的活跃度。此外,数字金融对不同区域、不同创业类型的影响也存在明显异质性[6][7]。

通过对已有文献梳理发现,现有研究仍存在以下三个方面值得探讨:第一,在指标构建方面。现有指标体系如科学反映我国数字普惠金融发展时空趋势的 “北大数字普惠金融指数”[8],多指标反映农户自身数字金融决策状况的数字金融体系[9][10],但指标体系指标多为取值为0-1离散变量,可能存在对数字金融解读不够全面的缺陷,本文从农户自身金融需求角度出发构建农户数字金融参与的指标体系。第二,在农民增收的非线性效应方面。现有文献多探究数字金融对农户收入水平的线性作用关系,而较少文献关注农户收入的非线性特征[11][12],本文实证检验数字金融对农户增收的非线性特征,丰富既有数字金融农户增收的实际效应研究。第三,在异质性分析方面。现有文献进行的异质性分析还不充分,未回答“哪一种数字金融产品与服务在农户增收中发挥作用更大” 这一问题。本文在考察数字金融各维度异质性作用的基础上,进一步考察使用数字金融各项产品或服务对农户增收的作用,为推进数字金融基础设施建设提供政策借鉴。

二 、理论分析与研究假设

(一) 数字金融与农户增收

数字金融被定义为传统金融业务与互联网技术的融合业态,涵盖电子支付、线上融资等业务[13]。快速发展起来的数字金融,不同于传统金融,能够在供给侧与需求侧对农户增收产生影响。站在供给侧角度,惠农金融政策的普及推广匹配农户贷款需求[14];普惠金融的数字化降低营运服务成本,提高经济效益;数字化转型后的传统金融机构借助大数据进行有效评估,降低信贷违约成本;站在需求侧角度,数字支付克服传统现金支付的时空约束[15],降低使用成本;数字理财产品投资门槛低[16],满足农户闲钱理财需求;数字信贷高效低成本地缓解农户信贷约束;数字保险极大地降低农业生产与经营风险[17]。

基于以上分析,本文提出如下研究假说:

假说1:数字金融能够显著促进农户增收

(二) 数字金融、创业选择与农户增收

农户创业是农村家庭通过投资行动打破原有生产规模与经营方式,增大面临的收益与风险,改变个人社会地位的经营行为[18]。当农户选择农业创业,通过转入更多土地,发挥规模效应,从而增加农户的农业收入;当农户选择工商业创业,一方面农户将自身农地转出获得财产性收入[19],另一方面,非农部门劳动生产率往往高于农业部门,因此进行非农创业本身就在一定程度上增加了农户的非农收入。创业这种投资经营行为往往需要一个最低的启动资金,数字金融以其强大的信息挖掘处理能力缓解供需两侧信息不对称,增强金融服务的普及性,使农户获得金融服务,从而提升创业概率[20]。

基于以上分析,本文提出如下研究假说:

假说2:数字金融可以通过促进农户创业选择对农户收入产生正向影响。

三、 研究方法

(一)数据来源

本文采用的数据主要来源于2022年陕西省关中地区农户问卷调查,问卷内容包括农户的个体、家庭和社会特征。调研共计发放问卷370份,在剔除关键变量缺失值、异常值后,最终获取有效样本326份。

(二)变量说明

1.被解释变量。考虑到农户自身受教育程度普遍较低,难以对准确的财务资料进行记录,因此本文的被解释变量为农户净收入水平,采用农户2021年家庭年净收入作为代理指标,并对其取对数处理。

2.核心解释变量。参考以往学者的研究[9][10],本文构建度量农户数字金融的指标体系,其中数字金融政策了解度与服务满意度,采用李克特五级量表法,而数字金融服务使用度则按农户各项金融服务使用的种类累积赋值,本文采用TOPSIS—熵权法确定数字金融各指标权重。

3.中介变量。参考何倩等[14]的做法,将农户创业选择细化为农业创业与工商业创业两种类型,若受访户从事以上两种创业中的任意一种及以上则定义进行了创业选择,取值为1,否则取值为0。

4.控制变量。本文参考张勋等[21]研究,从个人特征、家庭特征、社会特征3个层面选择控制变量,变量定义及描述性统计见表 1。

描述性统计显示 ,调查农户的男女比例整体适中,平均年龄为46.291岁,整体风险中性偏厌恶,绝大部分已婚,6成左右参与新农合,家庭人口较少,党员数量较少,集体组织加入数量较少。

(三)模型构建

为探究数字金融对农户收入的影响,本文的核心解释变量为数字金融,设定以下基本模型:

为检验数字金融对农民增收可能存在的非线性效应,在模型中加入核心解释变量的二次项,模型设定为:

式中,Yi为第i个农户在2021年家庭净收入;代表第i个农户的数字金融水平,代表第i个农户的数字金融水平的平方项;为影响第i个农户收入水平的其他控制变量;为随机扰动项。

此外,Lind等[22]指出,在考虑U型关系时,当数据仅有一段是单调凸形,二次项系数同样会显著,仅通过二次项系数的显著性来判断是否存在U型关系的标准过于薄弱。因此,在模型(2)判断二次项系数显著后,需要引入U检验,从而进一步验证U型关系的可靠性。

四、 结果分析

(一) 数字金融对农户增收效果

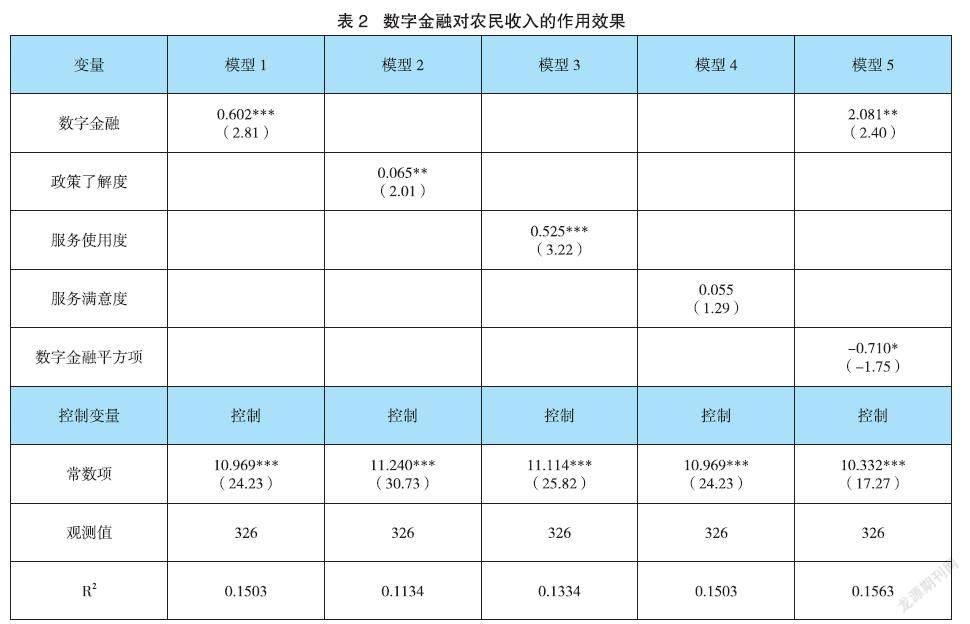

首先是数字金融对农户收入的回归,结果如表2模型1所示,核心解释变量数字金融估计系数显著为正,表明数字金融促进农户收入增长。据此,假说1得以验证。

模型2、3和4依次探究政策了解度、服务使用度、服务满意度对农户收入的影响。从回归结果可以看出,服务满意度对农户收入影响的回归系数并不显著,政策了解度、服务使用度的估计系数显著为正。这可能是因为政策了解度越高、服务使用度越深[23][24],农户家庭金融服务可得性越高,从而增加农户收入。

模型5中验证数字金融一次项回归系数在5%水平下显著为正,二次项回归系数在10%水平下显著为负,说明数字金融对农户收入作用效果具有非线性特征。之后,进一步引入U检验,结果表明:数字金融对农户增收存在“倒U型”关系,并在5%显著性水平上拒绝原假设,说明数字金融对农户增收存在非线性作用的结论稳健。

之所以表现为“倒U型”结构,其可能的原因在于:一方面数字金融的深层次服务如数字信贷、保险需要支付一定的借贷费用和保险费用,农户对这类数字金融服务的使用产生的费用降低了农户收入,另一方面数字理财等数字金融服务在带来收入的同时也增添了风险,农户自身的金融素养水平可能较低,对理财产品的选择存在很大盲目性,这部分理财产品对农户的收入产生部分损失,因此数字金融对农户增收表现出“倒U型”特征。

(二) 内生性检验

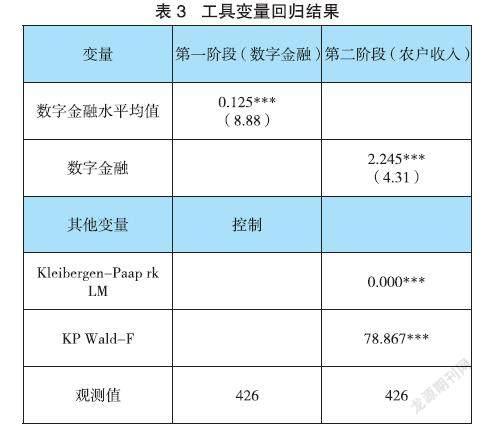

考虑到其他遗漏变量对农户收入可能产生影响,以及高收入的家庭人力资本或经济资本更强,故而数字金融水平更高,本文参考李昭楠的方法,采用同一村庄内相同收入阶层其他农户的数字金融水平的均值作为工具变量(按照分位数10等分)来减缓遗漏变量和反向因果可能导致的内生性问题。

结果显示(见表3),不可识别问题与弱工具变量情况均不存在,同时从第二阶段回归结果看,数字金融仍在1%的显著性水平上对农户增收有显著促进作用,并与基础回归结果在方向上一致,说明数字金融能够促进农户收入增长这一结论是可靠的。

(三) 稳健性检验

为保证结论的准确性和可靠性,本文采用更换指标拟合方法、更换解释变量为数字支付使用与否的二元变量、样本数据缩尾处理,对数字金融的农户增收效果以及农户创业选择的中介效应进行稳健性检验,与上述实证回归结果基本一致,表明得到的结论可靠性较强。

(四)作用机制检验

为探究数字金融促进农户增收的内在机制,进行农户创业选择中介效应分析,模型中被解释变量和中介变量既有连续型变量也有虚拟变量,故采用 Sobel 法检验Za*Zb的显著性。

根据表4,Sobel检验Z值为2.050,在5%显著性水平拒绝中介效应为零的原假设,因此在5%的显著性水平下,数字金融能提高农户创业选择概率,农户数字金融水平越高,创业选择的意愿越强烈,农户的收入增加效果越明显。本文的研究假说2得到验证。

(五)进一步分析

由上述基准回归可知,服务使用深度对农户增收影响尤为显著。为进一步探究何种数字服务使用作用效果更明显,对服务使用深度不同维度进行进一步异质性分析,回归结果显示(见表5),数字支付、理财、保险业务对农户收入均具有正向影响,其中支付业务与保险业务在1%显著性水平下,理财业务在5%显著水平下促进农户收入增加。可见,数字金融的支付、理财和保险服务使用深度的增加,能够激发农村居民拓宽收入上限的积极性。

此外,为更好了解数字金融对不同农户收入的异质性影响,本文通过无条件分位数回归,衡量25,50,75分位点上的作用效果,以考察数字金融对农村低、中、高农户收入群体的异质性影响。回归结果显示(见表6),在5%显著性水平下,数字金融回归系数在25和50分位点处为正,而在75分位点处数字金融参与回归系数不显著。这一结论表明,数字金融的发展可以改善财富较少农户的经济状况,缓解农村贫困,促进包容性增长,助力我国乡村振兴战略的实施和推进。

五、 结论与建议

(一) 结论

本文以农户创业选择为中介变量,通过微观数据考察数字金融对农户个体收入影响及其内在作用机理,对研究内容进行分析,得出以下结论:

第一,数字金融能显著促进农户增收,且存在“倒U型”的非线性影响关系;第二,数字金融会显著影响农户创业选择,进而使后者以中介变量的形式,显著影响到农户收入情况,该路径5%显著性水平下通过Sobel法检驗;第三,数字金融对于农户增收存在方式异质性以及个体异质性,具体表现为:数字支付业务与保险业务对农户收入影响占大比重,并且数字金融对中低收入农户的收入提升作用更大。

(二) 政策启示

第一,加大现代信息技术与金融基础设施在农村的建设力度,普及数字金融风险的概念。充分发挥数字金融的普惠性、便捷性,带领农民了解数字金融的优势,在农村地区充分调动农户的数字金融参与积极性。同时,加大对农村的现代信息技术基础设施的建设投入,提高信息技术以及数字化基础技术的普及率以及渗透率,让农村绝大部分人口能接触并使用到移动手机、电脑等数字设备,能了解到5G、大数据等信息技术,从而为数字金融在农村地区发展提供多方面基础条件。

第二,政府应当在农民群体中挖掘具有创业能力的个体,发掘符合乡村振兴建设的创业模式以及创业理念,并给予有创业意向的农户全面的帮助。利用媒体的舆论力量,结合农村地区“熟人社会”传统特性,宣传成功创业农户的经验教训。若出现农民资产不满足创业资本金需求的情况,各级政府与乡镇领导机构应大力支持,在确认创业项目市场前景、发起人资质水平等必要条件良好后,发挥数字金融产品低门槛、低成本优势,凭借机关机构威信开展众筹,解决资金问题。

第三,针对农村中数字素养弱势群体加大政策宣传力度,并拓宽中低收入农户可使用的数字金融产品服务范围。针对已经具有明显正增长效应的数字支付服务等产品,结合当地具体情况,使产品的效用更具地方特色,以提升农民参与数字金融的积极性;针对新型数字金融产品使用,应将中低收入农户作为重点关注对象,就其金融素养水平谨慎选择,从而精准提高农村弱势群体参与数字金融的主动性,助力农村数字金融发展,最终缩小不同农户间的收入差距。

参考文献:

[1]石玲玲,余秀江,杨威,梁伟森.数字普惠金融的增收效应与作用机制——基于中国市级面板数据的实证分析[J].金融经济学研究,2022(02):93-104.

[2]刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(01):43-53.

[3]韩英荻,庞金波,衡丹丹.数字金融对农户多维相对贫困影响研究[J].农业现代化研究,2022(05):867-877.

[4]周利,冯大威,易行健.数字普惠金融与城乡收入差距:“数字红利”还是“数字鸿沟”[J].经济学家,2020(05):99-108.

[5] 李晓园,刘雨濛.数字普惠金融如何促进农村创业?[J].经济管理,2021(12):24-40.

[6]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(01):112-126.

[7]尹志超,刘泰星,张逸兴.数字金融促进了居民就业吗?[J].福建论坛(人文社会科学版),2021(02):98-112.

[8]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(04):1401-1418.

[9]杨少雄,孔荣.数字金融市场参与改善农户收入了吗?[J].华中农业大学学报(社会科学版),2021(05):180-190+200.

[10]李昭楠,李钰婷,刘树梁,刘七军.数字普惠金融对农村家庭相对贫困影响效应——基于宁夏的农户调研数据[J].农业现代化研究,2021(06):1104-1113.

[11]王永仓.数字普惠金融影响农民收入增长的门槛效应研究[J].金融理论与实践,2021(06):94-109.

[12]刘心怡,张伟,陈小知.数字普惠金融对不同区域农户收入的差异化影响研究——基于数字基础与城镇化的视角[J].农业现代化研究,2022(06):984-994.

[13]黄益平,黄卓.中國的数字金融发展:现在与未来[J].经济学(季刊),2018(04):1489-1502.

[14]吴成浩.河南省培育新型农业经营主体的金融政策研究[J].金融理论与实践,2019,No.481(08):100-105.

[15]尹志超,张逸兴,于玖田.第三方支付、创业与家庭收入[J].金融论坛,2019,24(04):45-57.DOI:10.16529/j.cnki.11-4613/f.2019.04.004.

[16] 刘家悦.金融理财产品在农村地区推广的路径[J].云南社会科学,2014,No.202(06):65-68.

[17] 郑军,伍安琪.普惠保险、家庭创业与贫富差距[J].审计与经济研究,2023,38(01):84-95.

[18]王阳,贾晋.智能手机与农户创业决策——基于中国农村家庭数据的实证[J].软科学,2021(10):138-144.

[19]徐晶,张正峰.农户家庭非农创业对农地转出的影响[J].农业现代化研究,2021(06):1083-1092.

[20]徐辉,王慧翔.家庭普惠金融水平对农村家庭创业的影响[J].统计与决策,2022(12):75-79.

[21]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019(08):71-86.

[22]Jo Thori Lind,Halvor Mehlum. With or Without U? The Appropriate Test for a U‐Shaped Relationship *[J].Oxford Bulletin of Economics and Statistics,2010,72(1):109-118.

[23]傅巧灵,游涛,李媛媛等.京津冀地区普惠金融政策对城乡收入差距的影响研究[J].中国软科学,2021(S1):148-156.

[24]蒋长流,胡涛文.金融素养提高家庭收入了吗?[J].金融教育研究,2023,36(02):3-12.

基金项目:2022年大学生创新创业训练计划资助(S202210712247)。

作者单位:西北农林科技大学经济管理学院

猜你喜欢

今日农业(2022年13期)2022-09-15

节能与环保(2022年3期)2022-04-26

今日农业(2021年8期)2021-07-28

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18