新时代农业企业高质量发展的驱动因素及提升策略研究

2023-05-18 04:12李桂萍林妍张瑜

当代农村财经 2023年5期

李桂萍 林妍 张瑜

摘要:农业强国是社会主义现代化强国的根基,实现高质量发展离不开农业现代化发展。本文基于2009-2020我国A股农业上市公司经验数据,检验了企业高质量发展的驱动因素。研究发现,驱动企业高质量发展的宏观因素包括数字经济、营商环境与减税降费,微观因素包括公司治理、内部控制和企业家精神。文章由此提出新时代提升企业高质量发展的策略为,在全面推动数字经济发展、优化营商環境、降低企业税费负担的条件下,持续提升公司治理和内控管理水平,弘扬企业家精神。

关键词:农业企业 高质量发展 驱动因素 提升策略

*基金项目:2020年度河北省社会科学发展研究课题年会确认课题“个税改革、薪酬管理与全要素生产率”(课题编号:202007016);2020年度河北省社会科学发展研究重点课题“新时代河北企业高质量发展提升机制研究”:(批准号:20200301001)。

一、引言

习近平总书记在党的二十大上指出,“未来五年是全面建设社会主义现代化国家开局起步的关键时期,主要目标任务是经济高质量发展取得新突破”;他强调“全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村,必须坚持农业农村优先发展”。2022年底习总书记在中央农村工作会议上再次强调,农业强国是社会主义现代化强国的根基,强国必先强农;满足人民美好生活需要、实现高质量发展、夯实国家安全基础,都离不开农业发展;加快建设农业强国,是党中央着眼全面建成社会主义现代化强国作出的战略部署。农业企业作为农村社会经济发展的活力源泉、主力军,对经济高质量发展新突破、现代化强国建设起着重要作用。本文以农业上市企业为例,构建高质量发展理论模型,识别、检验其驱动因素,并提出优化策略,以期为新时代推动农业企业高质量发展提供启示。

二、农业企业高质量发展模型构建及驱动因素

根据现有的文献可知,影响企业高质量发展的微观因素包括公司治理(伍中信和陈放,2022)、内部控制(许志勇等,2022)、企业家精神(王新平等);宏观因素包括数字经济、营商环境(周泽将等,2022;张曾莲,2022)、减税降费(李真等,2022)等。

经典的柯布道格拉斯生产函数显示,人力、资本和技术是影响企业产出(高质量发展)的核心要素,对企业高质量发展起着关键作用;委托代理理论说明高水平的公司治理能够缓解管理层的道德风险、逆向选择等问题,降低代理成本,保证管企业朝着最优路径发展(伍中信和陈放,2022)。内部控制是企业为确保资产安全完整、经营合规运行、经营目标有效实现的自我规划、约束、评价和控制的方法和措施体系,它可以有效抑制金融资产错置对企业高质量发展的负面影响(徐志勇等,2022)。企业家不仅是经济活动的组织者,也是创新创业的关键力量,其精神包括创新意识、风险意识、创业意识、机会识别、匠心精神和契约精神等。企业家创业、创新精神和契约精神能够推动企业的技术创新、组织管理创新,激励员工积极性,提高企业信誉,进而提高劳动生产率,赋能企业高质量发展(余东华和王梅娟,2022;王新平等;2022)。数字经济通过效率、动力和质量变革机制,促进企业组织、管理、业务等方面的数字化转型,为企业高质量发展提供强有力的支撑(任保平,2020)。减税降费可以通过有效抑制企业金融化,促进实物资本投资(李真和李茂林,2021),还通过绿色创新推进高质量发展(贺宏和肖丽蒙,2022)。营商环境通过降低在职消费、抑制大股东掏空和提高审计质量来促进企业高质量发展(周泽将等,2022)。

三、变量定义与数据来源

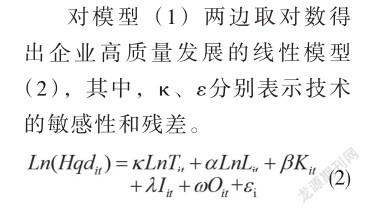

推动高质量发展关键是提高全要素生产率。全要素生产率是企业扣除生产要素投入的产出效率的剩余值,能准确反映企业创新、管理与生产的水平,学界常用它来测度企业高质量发展水平,本文利用Levinsohn and Petrin(2003)所提出的半参数法(LP法)测度企业全要素生产率,作为企业高质量发展的代理变量,其中,产出、劳动投入、资本投入和中间投入变量分别以主营营业收入对数、职工人数对数、购建固定资产和无形资产支付的现金对数以及购买商品和接受劳务支付的现金的对数表示。微观因素方面,本文借鉴已有文献,选用高管薪酬、高管股权激励、股权集中度、董事会人数、董事长与总经理是否两职合一、股权制衡度指标,用主成分分析法构建公司治理指数。参考李小荣等(2021)采用迪博中国上市公司内部控制指数作为内部控制的代理变量。借鉴余东华和王梅娟(2022)用企业家创新精神、创业精神和契约精神的综合指数来进行测度,其中,企业家创新精神、创业精神和契约精神分别用专利授权数、管理层持股比率与支付给职工的工资和福利费表示。宏观因素方面,借鉴张曾莲和孟苗苗(2022)、李真和李茂林(2022),分别用数字经济综合指数、市场化指数和企业税费负担(企业支付的各项税费现金流-收到的税费返还现金流与营业收入比值)表示。控制变量包括采用企业规模(Size)、财务杠杆(Lev)、总资产收益率(Roa)、托宾Q(市场价值/期末资产总额)、企业年龄(上市年限的自然对数)、地方人均GDP(地方人均GDP的自然对数)、地方平均职工薪酬(地方城镇职工平均工资的自然对数)、年份和地区(虚拟变量)。

本文以2009-2020我国A股农业上市公司为研究样本,样本进行以下筛选,剔除财务数据缺失的观测企业,并与数字金融、营商环境数据相匹配,所有连续变量在1%分位上下进行缩尾处理,最终得到428个年度-企业样本观测值。

四、实证检验结果

(一)描述性统计

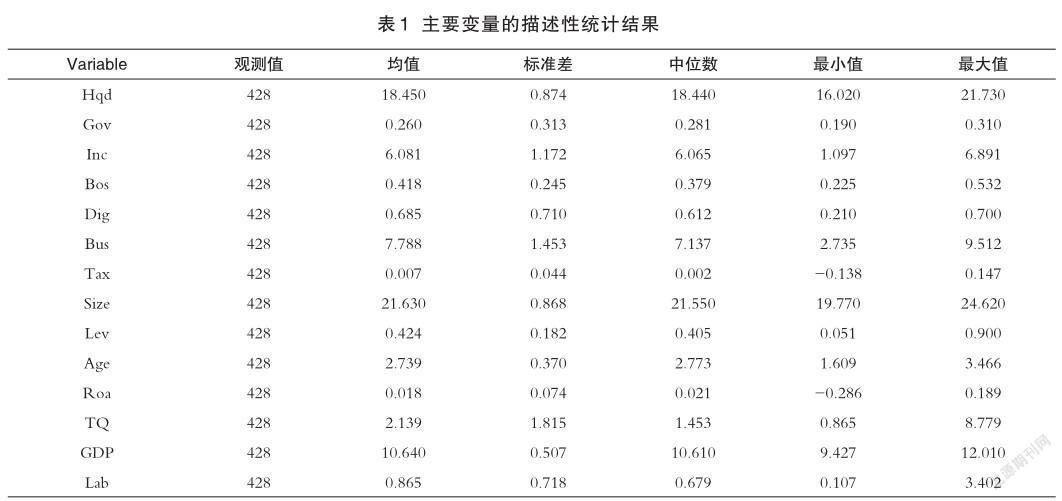

表1显示所有变量的描述性统计结果,表1显示:高质量发展(Hqd)的均值为18.45,最小值仅为16.02,最大值为21.73,表明样本企业高质量发展存在较大差异;公司治理(Gov)的均值为0.26,最小值仅为0.19,最大值达到0.31,表明不同样本企业的公司治理水平差距巨大,整体看有较大的提升空间;内部控制(Lnc)的均值为6.081,最小值为1.097,最大值为6.891,表明不同样本企业内部控制存在巨大差异;此外,企业家精神(Bos)的均值为0.418,最小值仅为0.225,最大值达到0.532,表明样本企业企业家精神存在显著差异;数字经济(Dig)指数均值、最小值、最大值分别为0.685、0.21和0.7,营商环境(Bus)均值、最小值和最大值分别为7.788、2.735和9.512.说明各地区之间数字经济发展、营商环境存在显著差异。企业税费负担的均值、最小值和最大值分别为0.007、-0.138和0.147,可见,样本企业税费负担也存在显著差异。

(二)农业企业高质量发展驱动因素的实证结果

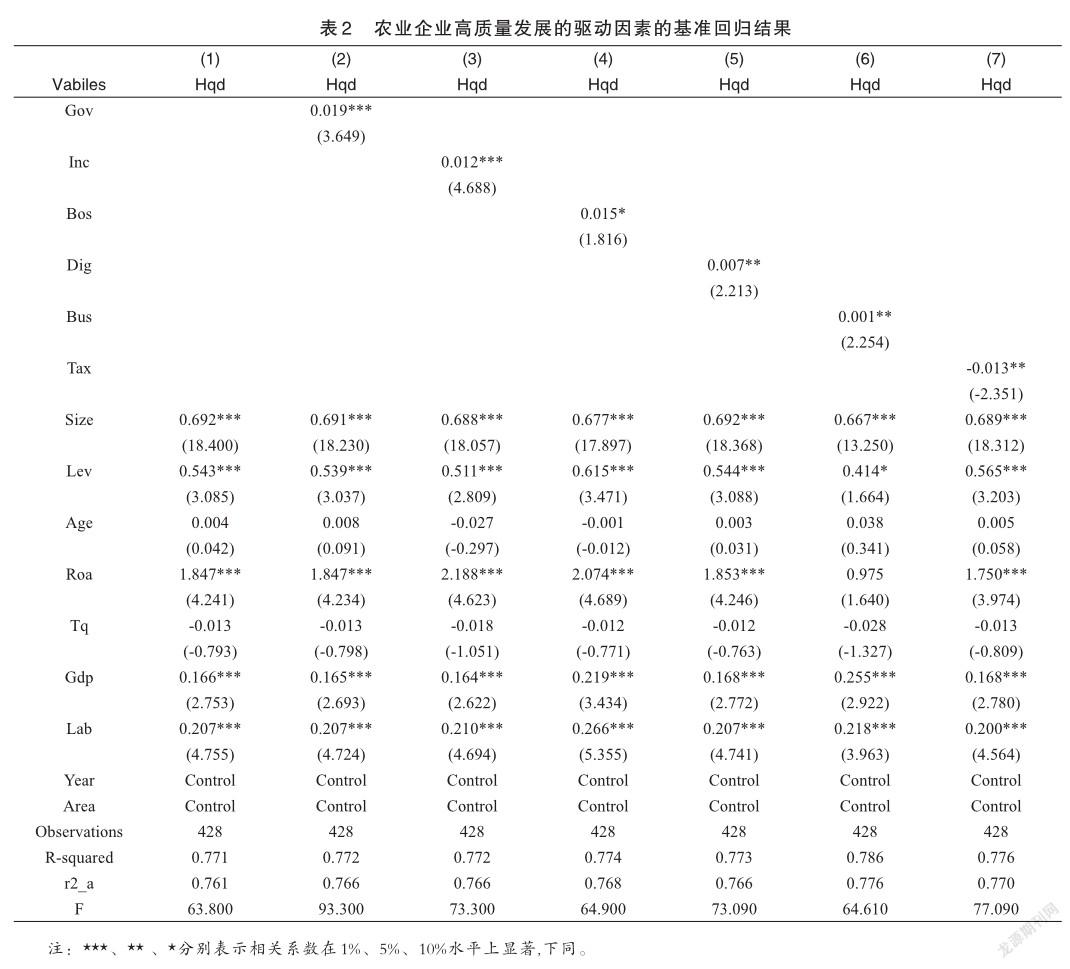

表2列示了企业高质量发展驱动因素的回归结果,表2第(2)列回归结果中,公司治理(Gov)与高质量发展(Hqd)的回归系数为0.19,且通过1%水平显著性检测,相比第(1)列回归结果,Adj_R2和F值来变大,(2)列结果具有较高的拟合优度,表明高质量发展与公司治理间显著正相关,即公司治理越好的企业高质量发展水平越高,验证了公司治理作为企业高质量发展的微观驱动因素。表2第(3)列回归结果中,内部控制(Inc)与高质量发展(Hqd)间回归系数为0.012,且通过1%水平显著性检测,即内部控制与高质量发展显著正相关,表明内部控制改善能显著提升企业高质量发展,验证了内部控制是驱动农业企业高质量发展的微观因素。加强内部控制能对农业企业产生更好地监督与约束作用,提升高质量发展,同时,从Adj_R2和F值来看表2第(3)列回归结果具有较高的拟合优度,表明表2第(3)列能对内部控制与农业企业高质量发展关系进行较好解释。表2第(4)列回归结果中,企业家精神(Bos)与高质量发展(Hqd)回归系数在10%水平下为0.015,说明两者显著正相关,验证了企业家精神是企业高质量发展的驱动因素。

表2第(5)列回归结果中,数字经济(Dig)与高质量发展(Hqd)的回归系数为0.007,且在5%水平下显著,说明数字经济与企业高质量发展显著正相关,数字经济发展有利于农业企业高质量发展。表2第(6)回归结果中,营商环境(Bus)与高质量发展的回归系数在5%水平下显著为0.001,说明营商环境与高质量发展正相关,营商环境优化有利于提升农业企业高质量发展。表2第(7)列回归结果显示,税费负担与高质量发展负相关,减税降费有利于提升企业高质量发展。且,相比表2第(1)列,第(5)、(6)、(7)列的Adj_R2和F值有所提高,说明第(5)、(6)、(7)列回归结果有较好的拟合优度,进一步验证了数字经济、营商环境与减税降费是驱动企业高质量发展的重要因素。

为检验基准回归结果的稳健性,采取替换被解释变量衡量指标与模型方法进行检验。我们借鉴Olley and Pakes(1996)提出的OP法重新测度企业全要素生产率来表示企业高质量发展水平,检验采用企业、地区和年份的固定效应模型,检验结果见表3。表3回归结果的显著性未发生实质性变化,由此得出本文的实证结果是稳健的。

五、新时代企业高质量发展的提升策略

(一)弘扬企业家精神,持续提升公司治理和内控管理水平,助力企业高质量发展

40余年改革开放显示,我国企业家以创新、奋斗和进取精神,开拓、创造市场,推动技术进步,实现效率价值变革。二十大报告强调完善中国特色现代企业制度,弘扬企业家精神,对于加快建设世界一流企业至關重要。市场主体的活力、动力源于人,特别是企业家、企业家精神,习总书记也多次强调企业家在国家发展中的重要作用,因此,新时代需要在爱国、诚信、创新、责任与国际视野等方面,持续加强具有新时代、民族性及世界一流特征的中国企业家队伍建设。完善的公司治理机制下,股东大会、董事会、监事会和管理层各履其职、制衡有效、运作规范。健全有效的内部控制体系下,企业运营活动合理、合规,具有经济性、效益性,资源得以有效配置,政策得以贯彻执行,信息披露的真实、完整和及时。2022年四季度年报披露公司治理不达标、内控机制不完善的上市公司不是个别案例。锚定完善公司治理机制目标的提升运转质量效能的国企改革全面推进,因此,优化股权机构,加强董事会建设和规范运作、完善现代企业制度,强化议事、运行、激励、监督等制度的保障,推进董事会、监事会及经理层的专业性、全面性、协同性,推进治理主体科学行权能力,实现公司治理能力的现代化。此外,从完善内部控制制度体系,健全内部控制运行机制,全面规范各职责分工,规范、落实信息报告制度等方面,补齐内部控制体系的短板,持续深化和完善企业内部控制体系建设,保障企业长期稳定的高质量发展。

(二)全面推进市场化改革,优化营商环境,推动数字经济健康发展,降低企业税费负担,赋能企业高质量发展加速

二十大报告提出构建全国统一大市场,深化要素市场化改革,建设高标准市场体系。社会主义市场经济改革是推动高质量发展的重要动力源,因此,破除地方保护与区域分割等限制,破除行政壁垒和制度障碍;健全更加透明开放、规范高效的市场主体进退机制;维护公平竞争秩序和各类市场主体平等地位;提升政务服务能力和水平;促进共商共建共治共享,推动区域一体化发展,全面深化推进市场化改革,清除制约营商环境的难点、堵点和痛点,激发企业活力和创造力。

中国信息通信研究院发布的《2022年中国数字经济发展报告》显示,2021年我国数字经济规模达到45.5万亿元,占GDP比重达到39.8%。数字经济已经成为是我国经济高质量发展的新引擎。因此,加快探索创新数字经济的应用场景;推动数字经济与实体经济的融合,拓宽数字发展空间;推进数字产业化和产业数字化,实现企业的高质量发展。此外,据国家税务局统计,2016—2021年中国减税降费规模超8.7万亿元。2022年党中央、国务院继续实施新的组合式税费支持政策,税费优惠政策红利持续释放。新时代扎实推进税费支持政策平稳有序落地,进一步释放税费优惠政策红利;完善税费支持政策组合,优化税制结构;全面推进治税现代化;提升企业应用税收政策敏感度和韧性,实现“减税降费—成本降低、预期稳定、活力激发—高质量发展”链条机制的畅通,是新时代农业企业高质量发展的重要途径。

参考文献:

[1]Jakob B. Madsen, Richard Damania.Labour Demand and Wage- induced Innovations: Evidence from the OECD countries[J]International Review of Applied Economics,2001,15(3):323-334.

[2]伍中信,陈放.公司治理对制造企业高质量发展的影响[J]财会月刊, 2022(12): 35-42.

[3]许志勇,胡伟,邓青,邓超.企业金融化、市场化进程与风险承担[J]中国软科学,2022(10):165-174

[4]王新平,周彩霞.企业家精神与企业高质量发展—基于被调节的链式中介模型[J]调研世界,2022(8):55-66

[5]周泽将.营商环境与企业高质量发展——基于公司治理视角的机制分析[J]财政研究,2022(5):111-129

[6]张曾莲,孟苗苗.营商环境、科技创新与经济高质量发展[J]宏观质量研究,2022(3):100-112

[7]李真,李茂林.中国式减税降费与经济高质量发展:企业金融化视角的研究[J]财经研究,2021(6)4-18

[8]余东华,王梅娟.数字经济、企业家精神与制造业高质量发展[J]改革,2022(7):61-89

[9]任保平.数字经济引领高质量发展的逻辑、机制与路径[J]西安财经大学学报, 2020(2):5-9.

[10]贺宏,肖丽蒙.减税降费、绿色创新与高质量发展:基于我国制造业企业的研究[J]福建论坛,2022(2):86-98.

[11]levinsohn, j.,A.Petrin. Estimating Production Functions Using Inputs to Control for un- observables[J]Review of Economic Studiea,2003,7(2):317-341.

[12]李小荣韩琳马海涛.内部控制与劳动力投资效率[J]财贸经济,2021(1): 26-43.

[13]Olley, S.,A.Pakes. The Dynamics of Productivity in the TelecommunicationsEquipmentIndustry[J] Econometrica,1996,64(6):1263-1297.

(作者單位:1.河北金融学院2.中国财政科学研究院)

责任编辑:宗宇翔

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

现代营销·学苑版(2016年12期)2017-01-23

商业经济(2016年3期)2016-12-23

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年28期)2016-12-14

经济研究导刊(2016年24期)2016-12-12

商场现代化(2016年21期)2016-10-21

商(2016年6期)2016-04-20