基于时间序列的上证综合指数分析及预测

2023-05-21 23:29徐诗雨胡天惠

经济研究导刊 2023年7期

徐诗雨 胡天惠

摘 要:近年来,随着我国金融体系越发完善,机遇与风险并存,金融市场的潜在危机也日益显现,所以对股价的合理预测变得更为重要。鉴于此,选取时间序列作为模型,使用R语言作为实现的软件,先对序列进行平稳性检验和白噪声检验,计算出不同的模型的AIC值,最终选择ARIMA(2,2,0)作为报告使用模型,用时间序列回归来对上证综指进行拟合预测。

关键词:时间序列;上证综指;ARIMA

中图分类号:F224 文献标志码:A 文章编号:1673-291X(2023)07-0088-03

引言

在经济高速發展的社会,无论是商业活动还是金融活动大多都会采用回归分析等方式对未来做出预测,诚然,其结果却不尽如人意,误差大和不确定性因素给回归分析的预测结果蒙上了一层薄纱。而我们选取的ARIMA模型,由于它具有探讨时间序列的特征,能使其在分析经济现象的同时考虑受到时间序列的波动影响,这样一来,误差将会大大减小,这对于“阴晴不定”的股票市场正是起到了“雪中送炭”的分析参考意义。

随着越来越多的包括学生等在内的人群对金融理财知识的了解,人们有选择股票、债券、基金等金融理财的需求。然而,金融行业是个较为复杂的体系,操作稍有不慎就易造成较大的损失。那么此时,我们就可以借助大数据分析技术来对此进行分析。随着科技的进步,“大数据”这个词语离我们越来越近,R、python等数据挖掘软件也有许多,而这些都将帮助我们更好地进行数据分析。在此次报告中,选择使用R软件来进行数据分析。

股票市场作为一种复杂的、受到多种不确定因素交互影响金融市场的重要组成部分,对股价的分析及预测显得至关重要。尽管在现实中,股价的波动常受到宏观信息、非经常性损益、人为因素等的影响,时间因子作为最基本的影响变动因素,探究适合的时间序列拟合模型也十分重要。由此,本文选取具有综合价值体现的上证综指,对其进行合理的分析及后期的预测。本文从“国泰安CSMAR数据库”中获取的时间期数为41的编号为“000001”的上证综合指数,对这个样本2018年1月至2021年5月的共计41个月份进行时间序列回归拟合。

一、数据特征

(一)描述性统计

表1为上证综指在2018年1月至2021年5月的41个月均价样本观测值,均值为14.313 3,标准差为3.819 7,该指数方差较大,说明该指数的月均价差异较大,同时说明上证综指月市值有一定的波动。

(二)平稳性检验

本文使用R语言对上证综合指数的月度数据进行平稳性检验,得到p-value = 0.430 1,由于p>0.05,得出数据不稳定的结论,故需要对原有数据进行一阶差分。一阶差分处理后,对其进行平稳性检验,得到p-value = 0.250 9,仍然p > 0.05,说明原数据仍不稳定,从而需要对原数据进行进一步的二阶差分处理。在对数据进行了二阶差分处理之后,重新对其进行平稳性检验,得到 p-value = 0.012 32,此时p < 0.05,表明数据平稳。具体结果如表2所示。

(三)白噪声检验

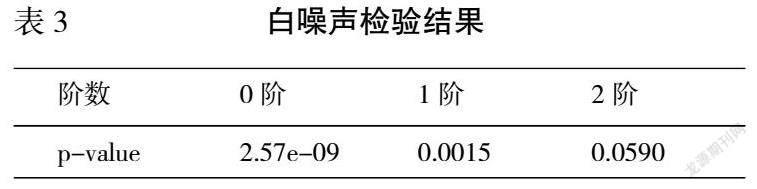

本文使用R语言首先对原数据进行白噪声检验,检验结果p-value=2.571e-09,得到p<0.05的结果,因此可以认为在0.05的显著性水平下,原数据结果为非白噪声序列。故继续对一阶差分数据进行白噪声检验,检验结果p-value = 0.00151,得到p<0.05的答案,推翻原有假设,判定一阶差分并非白噪声序列。对二阶差分数据进行白噪声检验,检验结果p-value = 0.05906,得到p>0.05,在坚持原有假设的情况下,得出二阶差分是白噪声序列的结论。具体结果如表3所示。

二、自相关性

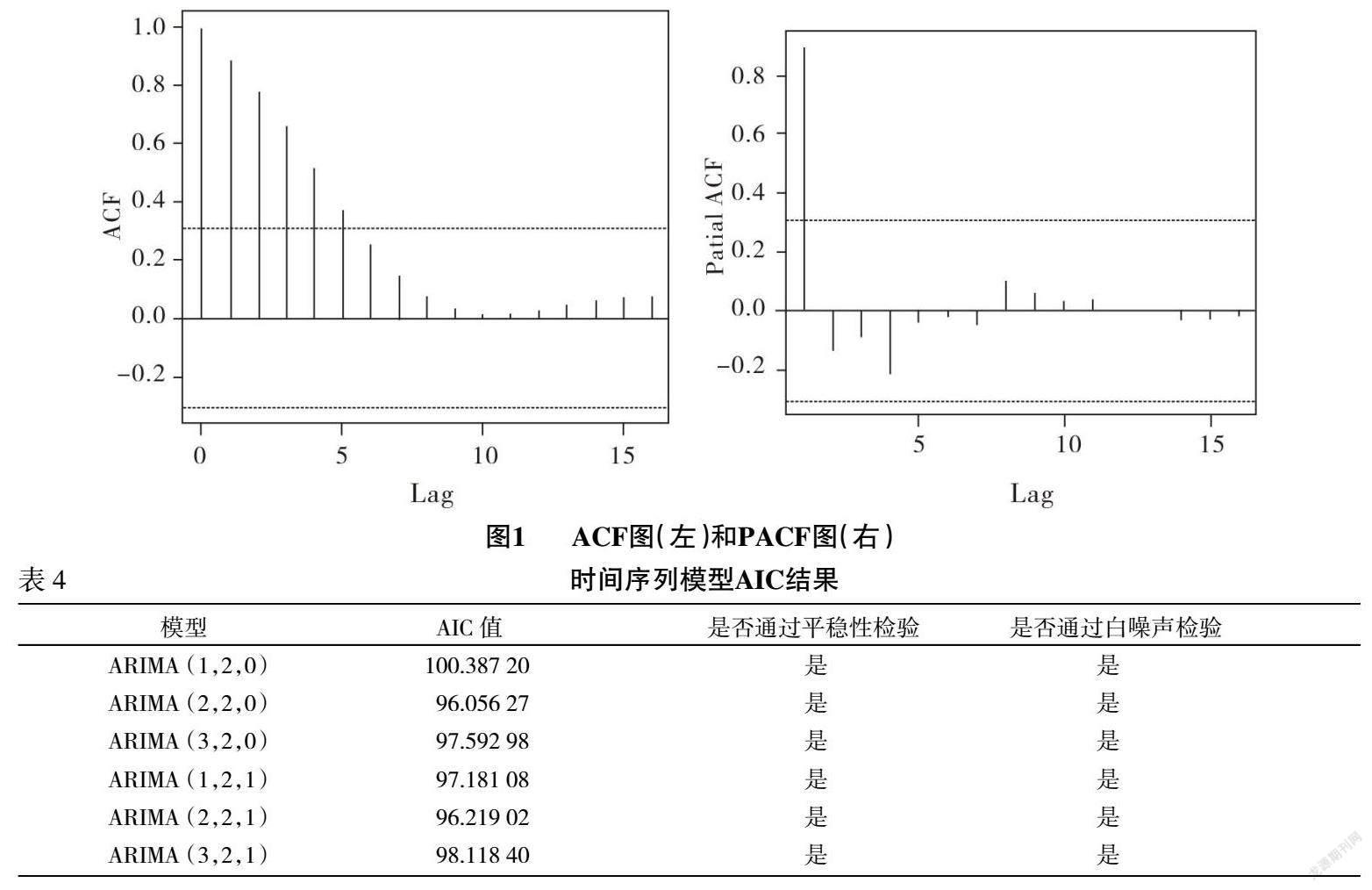

本文针对上证综合指数数据分别做出对应的ACF图和PACF图,如下所示:

由图中信息可知,序列M的样本自相关系数在第1,2,3,4,5阶显著的不为0,并且图像表现出拖尾的特性;而样本的偏自相关系数只有第1阶显著的不为0,超过1阶后的阶数结果均和0没有显著的差异,这表明了序列x的偏自相关函数在1阶后就已经截尾。综上,该序列从ACF图来看,在5阶拖尾,从PACF图来看,在1阶截尾,因此,判定ARIMA(1,2,0)的拟合效果更优。

三、模型选择

根据上文的叙述与对自相关性的分析,确定若干个待定时间序列模型,由于赤池信息量准则(AIC)可以较好地判定拟合程度的情况,从而我们计算出其AIC值,以便获得更优的模型。

由表4可得,模型ARIMA(2,2,0)的AIC 值最小,所以拟合度更高,故本文选取ARIMA(2,2,0)作为最终的预测模型。

四、模型求解及预测

接着,本文对上证综合指数月均价数据绘制出时间序列图,观察其走势情况。综合上文的选择,本文采用ARIMA(2,2,0)对数据进行时间序列回归,并对2021年6月至2021年11月的上证综指的月均值进行了共计未来5期的预测。上证综指的原时间序列图和拟合预测之后得到的时间序列图,如下页图2所示。

通过对比分析,发现真实值与预测值之间有小部分差异,但总体趋势具有相同性,这与经过二次差分处理数据也有一定关系,数据经过二次差分,导致了一部分信息的缺失,进而也影响了预测的真实性。从时间序列模型的预测结果来看,本文认为上证综合指数在2021年下半年将呈现平稳上升趋势。根据模型的结果显示,上证综合指数存在一个增加的趋势,但趋势在逐渐变缓,因此大盘较为稳定,可以进行投资。

结语

随着我国经济实力的增强,金融市场蓬勃发展。越来越多的投资者开始使用数学的方法来考察股票走势,从理论分析与经验两方面对股票进行预测评估,从而制定投资策略。

基于本文选取的上证综指的时间序列数据,通过ARIMA差分整合移动平均自回归模型拟合的实证方法研究了上证综合指数月均价随时间变化的影响,推断认为上证综指将在2021年下半年平稳上升。关于本文时间序列模型的建立,一方面,由于我们对数据进行了二次差分,信息会存在部分的缺失,但会使得数据序列更为平稳,更易于进行预测,从而得到更好的结果,帮助人们更好地做出决策;另一方面,股市投资与投资方人心理因素息息相关,具有很大的不确定性,进而会对预测造成影响,从而对时间因子的研究是十分重要、基础的步骤。

参考文献:

[1] 吴玉霞,温欣.基于ARIMA模型的短期股票价格预测[J].统计与决策,2016,(23):83-86.

[2] 赵华,秦可佶.股价跳跃与宏观信息发布[J].统计研究,2014,31(4):79-89.

[3] 沈会.非经常性损益对股价影响因素的研究[D].兰州:兰州大学,2015.

[4] 冯盼,曹显兵.基于ARIMA模型的股价分析与预测的实证研究[J].数学的实践与认识,2011,41(22):84-90.

[5] 许舒雅,梁晓莹.基于ARIMA-GARCH模型的股票价格预测研究[J].河南教育学院学报:自然科学版,2019,28(4):20-24.

[6] 瞿海情,何先平.基于時间序列分析的湖北省GDP预测模型研究[J].湖北经济学院学报:人文社会科学版,2021,18(9):37-39.

Abstract: Recently, with the perfect of the finance system in China, owing to opportunities and risks coexisting, national finance market has been involved in some potential crisis. Consequently, time series is chosen as the model while R language is used as the implement tool to test the stationarity of the series. After calculating the AIC value, ARIMA (2, 2, 0) is chosen as the final model. Finally, the time series regression of Shanghai Composite Index is fitted and predicted.

Key words: time series; Shanghai Composite Index; ARIMA

[责任编辑 白 雪]

猜你喜欢

时代金融(2016年27期)2016-11-25

电脑知识与技术(2016年26期)2016-11-25

商(2016年32期)2016-11-24

软件工程(2016年8期)2016-10-25

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2016年2期)2016-09-27

股市动态分析(2016年25期)2016-07-23

企业导报(2016年8期)2016-05-31

股市动态分析(2015年38期)2015-09-10