融资性售后回租会计处理研究

2023-05-30 13:19吉亚梅

中国集体经济 2023年14期

关键词:融资租赁

吉亚梅

摘要:与旧租赁准则相较而言,新租赁准则在承租人等方面的会计处理方式发生了明显的变化,最大的特点是“两租合一”。开展售后回租业务的公司受到了或多或少的影响。从售后回租这项业务本身来说,其增加非流动资产的流动性、补充营运资金等优点是日益成为各行各业重要融资手段的重要原因。文章在介绍融资租赁的国内外相关研究和行业发展的基础上,以三棵树涂料股份有限公司的两家全资子公司在2022年5月份分别与两家金融租赁股份有限公司合作开展售后回租业务为例,采用案例分析方法,探讨了新租赁准则下该公司开展售后回租业务时的承租人和出租人具体会计处理,并为当前情况下新租赁准则的实施提出建议。

关键词:新租赁准则;售后回租;融资租赁

售后回租业务是在我国融资租赁领域实际操作中被各行各业应用较广的一种融资租赁业务,具体是指承租人(同时也是出售方)将以非流动资产为主的标的物转让给出租方(同时也是购买方),并从出租方租回标的物的行为。特别对于重资产企业来说,这是一种盘活资产、融通资金的重要方式。

2018年12月,由财政部修订的《企业会计准则第21号——租赁》(以下简称“新租赁准则”)发布,并且由于该业务还涉及新收入准则、公允价值、金融工具等相关内容的变化使得售后回租业务的会计处理变得更加复杂。

IFRS16的出臺前后历经数十年,在这期间不同外国学者对租赁准则的修订分别持有不同的看法。我国的租赁市场起步较晚,不适合完全和国际趋同,所以对于本土产业并不能完全适用 IFRS16,因此我国在 2018 年根据实际情况调整发布了新租赁准则。

一、融资租赁行业发展状况

(一)监管与利好政策

2022年以来,租赁方面,政府以及行业保持了一贯的收紧监管趋势。一方面,地方政府面向融资租赁公司的金融监督管理政策持续细化,《金融租赁公司项目公司管理办法》于年初发布;另一方面,面向金融租赁公司的罚单不断开出,整个租赁行业发展的主旋律仍然是严监管、促合规。

与此同时,融资租赁行业的相关政策相继完善并发布。继2021年末央行发布《地方金融监督管理条例(草案征求意见稿)》之后,2022年初,银保监会又发布了《融资租赁公司非现场监管规程》,引导融资租赁公司持续提升经营管理和风险防控水平。

(二)行业现状

20世纪80年代初,改革开放引来了外资与技术,我国的金融体制改革也随之而拉开了序幕。在此背景下,中国的融资租赁行业正式兴起。内外部环境变化,我国融资租赁行业经历了多轮发展周期。

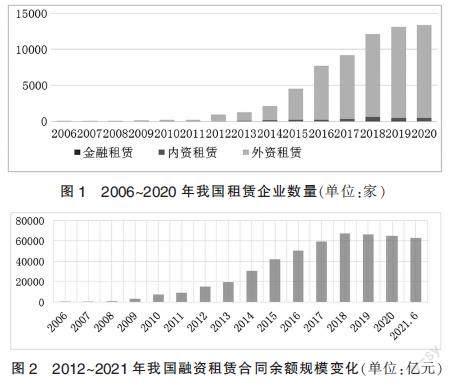

近两年的中国融资租赁企业出现了负增长的情况。同时受新冠疫情等因素的影响,租赁业发达国家的业务大都出现下滑,我国的融资租赁业务却在逆境中保持增长,总量约占全球的23.7%,同比增长0.5%,业务量仅次于美国排世界第二。

从融资租赁合同余额来看,行业规模已从2011年的9300亿增长到2019年的66540亿,年复合增长率高达32%。2020年融资租赁合同余额增速首次出现负增长。2020年末,全国融资租赁合同余额约为65040亿元人民币,规模出现下滑。截至2021年上半年,我国的融资租赁合同余额约为63030亿元人民币,与上一年度年末相比,减少约2010亿元,下降3.1%。

由此可以推出,一方面,疫情防控态势与全国经济形势的进一步好转,另一方面,加之监管政策的明朗,我国的融资租赁行业会重新进入一个稳定的发展期。

二、案例概况

(一)售后回租业务涉及企业介绍

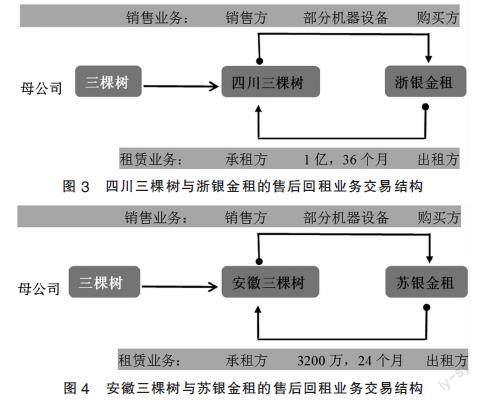

三棵树涂料股份有限公司(简称:三棵树,代码:603737),成立于2003年 ,是一家致力于家装涂料、胶粘剂、家具漆等的研发、生产和销售的大型涂料企业。四川三棵树涂料有限公司(以下简称“四川三棵树”)和安徽三棵树(以下简称“安徽三棵树”)均为三棵树持股100%的全资子公司。浙江浙银金融租赁股份有限公司(以下简称“浙银金租”)成立于2017年,是由浙商银行控股,并联合浙江省金融控股有限公司、舟山海洋综合开发投资有限公司发起创立的一家金融租赁公司。注册资本30亿元。苏银金融租赁股份有限公司(以下简称“苏银金租”)成立于2015年,是经中国银监会批准成立的全国性金融租赁公司。公司经营范围包括融资租赁业务;转让和受让融资租赁资产等。

(二)售后回租业务协议内容及其交易结构

根据三棵树于2022年5月17日发布的公告可知,此次公告共涉及2次租赁,分别为四川三棵树与浙银金租签订的融资租赁合同和安徽三棵树与苏银金租签订的融资租赁合同,合同金额分别为10000万元人民币和5400万元人民币。其中前者所开展的租赁业务模式均为售后回租,后者所涉及的合同对价中,3200万元人民币为售后回租模式,2200万元人民币为直租方式。两次售后回租涉及的标的资产均为自有设备。在这两次交易中,承租方以及销售方均为三棵树的全资子公司,而出租方以及购买方则分别为浙银金租和苏银金租。图3、4为2次租赁的基本结构图。

1. 四川三棵树与浙银金租之间产生的金额为10000万元、租赁期为36个月的融资租赁业务。

2. 安徽三棵树与苏银金租之间产生的金额为3200万元、租赁期为24个月的融资租赁业务。

三、售后回租业务的会计处理

(一)售后回租业务的会计处理-资产转让不构成销售

根据新的租赁会计准则,需要根据2017年修订的《企业会计准则第14号——收入》(以下简称“新收入准则”)中所定义的销售来判断售后租回业务中所涉及的资产转让交易合同并进行相关会计处理。从公告内容可以看出,就经济实质而言,融资租赁的交易对方与三棵树及其子公司均不存在关联关系,假设上述2项售后回租业务中的资产转让交易均未构成销售。因此,承租人不确认收入,而是继续确认被转让资产,同时确认一项与转让收入等额的金融负债,并按照《企业会计准则第22号——金融工具确认和计量》(以下简称“金融工具准则”)对该金融负债进行会计处理;同理,出租人不确认被转让资产,而是确认一项与转让收入等额的金融资产,并按照金融工具准则对该金融资产进行会计处理。

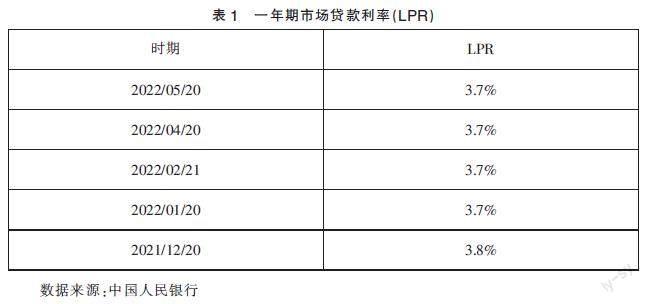

以四川三棵树与浙银金租的售后租回交易(金额为10000万,租赁期36个月)为例,由于此公告没有给出租赁期利率且三棵树母公司往期年报中没有给出同类交易的利率确定标准,通过查阅相关资料以及同行业租金计算方式,假设以公告发布当月的一年期市场贷款利率加110个基点作为借款利率,每季季末支付利息,分12期支付。由于三棵樹发布的公告日期为2022年5月17日,根据国内银行间同业拆借中心所公布的一年期市场贷款利率(LPR)得知,2022年5月的LPR为3.7%。具体数据见表1所示。

因此,此次融资售后回租的租赁利率为4.8%,季度利率为1.2%。具体处理方法如下,另外一项交易的会计处理与此相同(本文的会计处理中金额单位均为万元)。

1.承租人(四川三棵树)实务处理

(1)起租日。

借: 银行存款 10000

未确认融资费用 1440

贷: 长期应付款 11440

(2)计算每季度应付利息。

每季度应付的利息费用=10000*1.2%=120(万元)

借:长期应付款——应计利息 120

贷:未确认融资费用 120

(3)12期后支付应计利息并且归还本金会计处理。

借:长期应付款 11440

贷:银行存款 10000

未确认融资费用 1440

2.出租人(浙银金租)实务处理

(1)起租日。

借:长期应收款 11440

贷:银行存款 10000

未实现融资收益 1440

(2)计算每季度应收利息。

借:长期应收款——应收利息120

贷:未实现融资收益 120

(3)12期后收回利息及本金会计处理。

借:银行存款 11440

贷:长期应收款 10000

未实现融资收益 1440

(二)售后回租业务的会计处理-资产转让构成销售

基于新租赁准则,本文对案例中的第二项售后回租交易进行拓展修改,使得安徽三棵树与苏银金租之间的售后租回交易(金额为3200万,租赁期24个月)分别出现以下三种情况:销售对价等于资产公允价值、销售对价高于资产公允价值、销售对价小于资产公允价值,以销售对价等于资产公允价值为例,会计处理方法如下:

假设在起租日,安徽三棵树转让的自有设备账面价值为2800万元,公允价值为3200万元;租赁期时,该资产交还安徽三棵树,剩余价值为零;租金为每月150万,每月月底支付。由于此公告没有给出租赁期利率且三棵树母公司往期年报中没有给出同类交易的利率确定标准。同时假定:固定资产折旧均按月计提;苏银金租将该项租赁合同划分为经营租赁合同;承租方(安徽三棵树)可获悉购买方(苏银金租)的租赁内含年利率为14.4%(月利率1.2%)。

1.安徽三棵树(承租方-销售方)的会计处理

(1)合同签订日,销售成立,将固定资产转入固定资产清理。

借:固定资产清理 2800

贷:固定资产 2800

(2)计算租赁合同的使用权资产和租赁负债。该合同的售后回租业务中包含两项交易:租赁交易和销售交易。其中,租赁交易应形成与资产公允价值相对应的租赁负债和与资产账面价值相对应的使用权资产;销售交易应通过确认收入和结转成本形成资产处置损益。

租赁付款额=150*24=3600(万元)

租赁负债=150*PVIFA1.2%,24=3111.90(万元)

未确认融资费用=租赁付款额-租赁负债=3600-3111.90=488.1(万元)

使用权资产=资产账面价值×=2800×=2722.91(万元)

(3)计算与资产转让相关的利得。

总利得=资产公允价值-资产账面价值=3200-2800=400(万元)

租赁相关的未实现利得=总利得×=400×=388.99(万元)

销售相关的已实现利得=总利得-租赁相关的未实现利得=400-388.99=11.01(万元)

(4)起租日会计处理。

借:银行存款 3200

使用权资产 2722.91

租赁负债——未确认融资费用

488.1

贷:固定资产清理 2800

租赁负债——租赁付款额3600

资产处置损益 11.01

(5)租赁期内会计处理。

假定起租日为2022年5月1日,则租赁期内的每月月底,需要对租赁负债和使用权资产进行相关的会计处理,具体的数据计算过程见表2所示。

(6)根据表2数据,在租赁期内承租人应逐月月末做以下分录(以2022年5月为例)。

①在租赁期内的每月底,对财务费用进行确认

借:财务费用 37.34

贷:租赁负债——未确认融资费用 37.34

②在租赁期内的每月底,进行租金的支付

借:租赁负债——租赁付款额150

贷:银行存款 150

③在租赁期内的每月底,进行折旧的支付

借:制造费用(等科目) 113.45

贷:累计折旧 113.45

(7)直至租赁期满时,安徽三棵树收回资产。

由于租赁期满时(2024年4月末),与租赁负债相关余额已为零,所以不需要再做相关处理,只需要终止确认使用权资产。

借:累计折旧 2722.91

贷:使用权资产 2722.91

2.苏银金租(出租方-购买方)的会计处理

前文中假定苏银金租将该售后回租业务划分为了经营租赁业务,则其相关会计处理包括以下三部分:合同日的固定资产购买业务、租赁期间的租金收入确认以及各月末折旧的计提、租赁期满的资产收回处理。

(1)在合同签订日,对购入的固定资产进行确认。

借:固定資产 3200

贷:银行存款 3200

(2)在租赁期内的每月月末,苏银金租根据每月收到安徽三棵树支付的租金150万元,确认租金收入。

借:银行存款 150

贷:租赁收入 150

(3)在租赁期内的每月月末,计提固定资产相关折旧(3200/24=133.33)。

借:制造费用 133.33

贷:累计折旧 133.33

(4)在租赁期满时,无须做会计处理。

四、结语

通过上述的列举,我们可以看到,在新租赁准则下的售后回租业务的会计处理方式上,特别是构成销售的情况下,新的规定更加明确了对于销售业务和租赁业务的分拆,这有利于真实反映企业的资产负债情况、揭示企业的杠杆水平,使业务的会计记录更加能反映交易的经济实质。在一定程度上使租赁业务方面反映的会计信息更可靠。

当前,众多企业在疫情影响下面临资金紧张、资产流动性不足的困境,新租赁准则下的售后回租业务相比于之前更容易使会计工作者理解、提升对会计准则的遵从度,进而降低会计准则的执行成本,促进企业开展融资业务、拓宽融资渠道,这对融资租赁的发展也是有利的。

参考文献:

[1]姚科旭.新租赁准则对中远海发资产负债率的影响及敏感性研究[D].青岛:青岛科技大学,2021.

[2]赵菁.新租赁准则调整及会计处理实务分析[J].财会通讯,2020,841(05):90-93+98.

[3]张锋.新租赁准则实施对企业的影响及应对措施[J].冶金财会,2021,40(11):39-40.

[4]钱欣悦.新租赁准则对零售企业财务的影响研究——以永辉超市为例[J].上海商业,2022(03):3.

[5]王莉,姜瑜.新租赁准则下承租人递延所得税的会计处理探讨——兼论IAS 12修订对所得税会计的影响[J].财务与会计,2022,656(08):60-63.

[6]葛广祖.探析新租赁准则对通信网络企业管理租赁光纤业务的影响[J].经济管理文摘,2021(16):63-64.

[7]廖波.浅谈新租赁准则对我国石油企业的影响[J].财经界,2019,522(23):58+140.

[8]周龙,黄畅.新租赁准则对航空公司财务报告的影响[J].财务与会计,2019,593(17):67-68.

[9]刘莹.集团化企业开展融资租赁业务的意义及实务研究[J].中国商论,2022,850(03):97-101.

[10]陈彦蓉.从两会话题看融资租赁发展风向[N].金融时报,2022-03-14(006).

(作者单位:吕梁市能源发展服务中心)

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

商场现代化(2016年29期)2016-12-23

科技创新导报(2016年21期)2016-12-17

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31