高管增持与非国企创新产出韧性

2023-05-30 10:48黄伟亚张肖飞

财会月刊·下半月 2023年2期

黄伟亚 张肖飞

【摘要】从创新产出在波动中增长是创新韧性企业的基本特征出发, 通过理论分析与实证检验发现: 高管增持有助于强化企业创新产出在波动中增长, 可以起到提升企业创新产出韧性的作用; 最有利于高管增持提升企业创新产出韧性作用发挥的情境是增持高管持股量居行业50 ~ 75分位或企业盈利能力处于行业75分位以上; 企业规模对高管增持与创新产出韧性关系的影响不显著。此外, 高管因为企业以往创新产出韧性表现而增持的可能性微乎其微, 高管增持影響企业创新产出与影响创新投入的机制不同。

【关键词】高管增持;创新产出;创新产出韧性;非国有企业

【中图分类号】F273.1 【文献标识码】A 【文章编号】1004-0994(2023)04-0029-8

一、 引言

韧性是企业应对不确定、 复杂、 模糊情境的核心能力(李平和竺家哲,2021)。韧性越强, 企业适应变化、 化危为机的能力就越强。创新是新形势下企业抵御冲击、 提升竞争力、 维系持续发展的重要动力源泉。但创新有风险, 不能通过市场检验的创新也会给企业带来负面影响, 甚至导致企业经营困难。企业创新决策容易受内外因素的冲击或干扰, 引起波动。综合而言, 当受到冲击时, 企业不仅能抵御冲击, 保持创新系统稳定、 适应并恢复, 还能进化到更高状态是企业具有创新韧性的体现(胡甲滨和俞立平,2022)。在现实场景下, 有创新韧性的企业, 每年的创新不一定较之上年都会增加, 但总体上一定会呈现在波动中增长的趋势。

高管是企业创新决策和执行的主体, 是影响企业创新韧性的关键因素。高管增持是指上市公司董监高人员(统称高管)以主动买入的方式增持本公司股票的行为。由于增持增加了高管的实际持股量, 公司股价波动对高管账面收益的影响被进一步放大。高管想要从增持中获益的最有效方式就是持续推动股价上升。企业影响市场预期进而提升股价的备选措施很多, 创新只是其中之一, 而且一次创新能起到的提升市场预期的作用始终是有限的, 新经济、 新业态、 新模式下, 如果企业不能持续创新, 股价终将回落, 增持高管想从中获利的打算也会落空。因此, 当所处企业毫无创新可言, 有的只是坚决不走创新路的固执, 则增持高管也无选择以创新方式推动股价上涨的可能。只有身处于有创新的企业, 增持高管才有可能顺势而为, 通过推动企业持续创新实现自身收益最大化。至少有创新行为的企业才有资格谈创新韧性, 才有被高管增持影响创新韧性的可能。因此, 有针对性地研究这个特定群体中的高管增持是否有助于进一步提升企业的创新韧性, 并找寻出最能激发高管增持提升企业创新韧性的高管及企业状态特征, 具有较大的理论和实践意义。

不同于国企高管增持所在企业股份需通过主管单位严格审批, 非国企上市公司高管增持更能体现高管依据市场自主决策的意志。此外, 相较于创新投入偏向于对企业创新态度的衡量, 创新产出更侧重于反映企业创新效率。从韧性是一种能力的角度来看, 创新产出韧性更能体现企业的创新韧性。基于此, 本文在非国企上市公司总样本的基础上, 以剔除了连续5年无创新产出样本后的特定样本为研究对象, 以理论分析与实证检验相结合的方式针对高管增持对企业创新产出韧性的影响进行了较为系统的研究。本文发现: 高管增持会加大企业未来创新产出的波动性, 促进企业未来创新产出年均值的提升。综合而言, 高管增持有助于强化企业创新产出在波动中增长(创新产出韧性), 激发高管增持提升企业创新产出韧性最有利的状况是增持高管持股量居行业50 ~ 75分位或企业盈利能力处于行业75分位以上, 企业规模对高管增持与创新产出韧性关系的影响不显著。此外, 本文还发现, 高管不会因为企业以往创新产出韧性表现而增持, 高管增持影响企业创新产出与影响创新投入之间不存在明显的内在关联性。

本文潜在的贡献在于: 首先, 目前尚无统一的创新产出韧性概念定义, 本文从创新产出在波动中增长是创新韧性企业的基本特征出发, 尝试综合创新产出年均值与创新产出波动性两个指标维度对创新产出韧性进行同步衡量, 作为研究方法上的一种初探, 可为类似研究进行相关变量选择提供借鉴。其次, 现有文献多是将高管增持视同为高管自信(过度自信)的代理变量, 但高管增持与高管自信具有本质差异。相较于高管自信视角, 本文选择从增持高管自我收益最大化的角度去论证高管增持对企业创新产出韧性的影响, 研究视角和论证方式更为直接和纯粹。最后, 本文是在排除明显无创新产出韧性可言样本的基础上进行的特定群体研究, 并对比区分了不同情境差异下最能激发高管增持提升创新产出韧性的高管及企业状态特征, 本文的结论能为不同企业提供较为具体的差异化建议, 具有较强的实际操作指导性。

二、 理论分析与研究假设

管理学领域从不同视角对“韧性是一种能力”进行了充分论述, 认为韧性是系统在预测、 避免、 调整应对外部冲击时体现出的潜在能力(Sajko等,2020); 是系统承载冲击并从中复原的能力(Buyl等,2017;Huang等,2018); 是系统在颠覆性冲击下持续运营的能力(Desjardine等,2019); 是系统通过结构调整与适应, 恢复到原有水平甚至进化为更高水平的能力(Martin和Sunley,2015;Martin等,2016)。虽然目前理论界和实务界都没有一个统一的对创新产出韧性的概念定义, 但基于与韧性相关的能力表现为复原能力和复原超越能力的判断, 本文认为创新产出在波动中增长是创新韧性企业的基本特征。其中, 创新产出是否呈增长趋势是主要的判断标准, 只要企业创新产出总体非呈增长趋势, 基本就可判定企业创新韧性不强。尽管波动性是否加大只是辅助判断标准, 但波动性加大说明企业受到冲击的可能性更大, 因此, 如果能结合波动性加大且创新产出仍呈增长趋势两项特征, 则对企业创新产出韧性的判断会更客观准确一些。

一方面, 尽管高管持股有利于协调高管与控股股东之间的利益, 但高管持股能否解决代理问题在理论上仍然存在着争论。管理层权力论认为, 在公司治理结构不完善的情况下, 高管持股甚至可能会加剧委托代理问题。高管代理人的角色定位, 决定了他们必然是以自身利益最大化为首要目标。我国上市公司已实施了高管持股激励机制, 新《公司法》的发布更为高管在二级市场买卖本公司股票扫清了制度障碍, 这些都使得高管通过增减本公司股票获取收益成为可能。高管选择增持本公司股票还是抛售股票, 是由其背后的自利动机所决定的。高管增持动机, 严格意义上与高管是否看好企业未来没有关系。从市场择时和信号传递的角度来看, 不少公司高管会选择在市场普遍悲观时增持股份(Baker和Wurgler,2002)。在资本市场上, 股价始终是围绕价值上下波动的, 存在时而被高估、时而被低估的可能。公司高管与外部投资者相比, 在估值判断和现金流量预测等方面都具有信息优势(Bentley等,2013;Carpenter,2000)。国内外学者的研究都发现, 少数高管依托自身信息优势, 利用市场价格的波动进行股票交易赚取高额回报是客观存在的。毕竟, 高管具有信息优势以及公司经营管理的决策权, 他们可以轻而易举地利用低吸高抛的机会获得收益。此外, 高管还可以通过盈余管理来影响公司股价, 在增持时进行向下的盈余管理, 在减持时进行向上的盈余管理, 人为制造股票价差从而使得自身获利。因此, 不排除增持可能只是高管利用股价波动机会借以获利的一种策略, 高管增持对公司未来经营及业绩不会产生实质性影响, 不会影响企业创新。

另一方面, 尽管高管增持决策的出发点是自身收益最大化, 但高管毕竟是处于关键岗位的特殊人群, 高管增持本公司股票, 如果仅仅是为了冒着违规被处罚的风险, 以内幕交易、 操纵股价的方式从中谋取短期利益, 这显然不符合合格高管应有的格局。因此, 与高管增持行为相伴的多是企业的积极变化, 如业务重整、市场开拓、业绩超预期等, 一定程度上都是高管为改善企业经营而付诸实际行动的具体体现。但由于持股量的增加, 公司股价的波动对高管账面收益的影响被进一步放大, 本公司股价始终是增持高管最为关注的核心。高管想要从增持中获益的最有效方式就是努力持续推动股价上升。而股价以股票价值为基础, 从本质上来讲, 股票价值是其未来所能带来收益的现值, 是市场预期的未来收益现值。理论上, 只有提升了市场对企业未来收益的预期, 才能够提高企业股票的市场价格。在众多影响市场对企业未来收益预期的因素中, 创新的作用是不言而喻的。创新产出高的企业, 市场对其未来的盈利水平预期也高, 投资者可获得的股票回报率也高(Hirshleifer等,2012)。但一次创新起到的提升市场预期的作用始终是有限的, 如果企业不能持续创新, 股价终将回落, 增持高管想从中获利的打算也会落空。为维持并持续提升市场预期, 企业创新应具有持续性(Romer,1990)。因此, 有理由相信, 增持高管出于维持和提升自身收益的需要, 后续大概率会自觉或不自觉地进一步增加企业创新产出。

对此, 借助普通股票估值模型予以简要说明。股票估值基本模型为V0=∑[Dt/(1+rs)t ] , 式中: V0为普通股当前价值; Dt为第t年股利; rs为年折现率。当公司进入可持续增长状态, 假设股利以每年g的增长率在增长, 即Dt=D0×(1+g)t, 则股票价值评估模型可简化为V0=D1/(rs-g) 。显然, 在合理区间内, 预期增长率g值越大, 股票价值越高, 相应股价也就越高。在现实情境下, 创新在引导市场对公司股利增长率g值的预期, 进而影响股价过程中的重要性是显而易见的。市场上, 常常可以见到在企业公告关键技术研发实现突破的窗口期, 该企业股价会出现爆发式的上涨。对比高科技企业与传统行业企业的市盈率, 前者可以达到后者的几十甚至上百倍。典型实例如特斯拉公司, 其盈利能力远比不上年赚近100亿美元的通用公司, 但基于2021年年底公司市值对比, 特斯拉市值超万亿美元, 约等于12个通用或16个福特。究其根源, 很大程度上是因为特斯拉公司及马斯克本人向市场传递的信号是, 特斯拉是一个创新公司, 他们造的不是车, 是人类的未来, 让投资者对公司增长潜力有了无限的预期。

基于以上分析, 本文提出以下两个竞争性假设:

H1a: 在其他条件不变的情况下, 高管增持不会影响企业未来创新产出均值韧性。

H1b: 在其他条件不變的情况下, 高管增持有助于提升企业未来创新产出均值韧性。

一方面, 持续创新对企业市场表现会有正向影响力(Le Bas和Poussing,2014), 创新行为的持续性与获得超额收益的持续性之间具有强正相关关系(Cefis,2003;鲍新中等,2016)。增持高管只有坚守创新, 才能最终获得超额收益。在利益驱动下, 增持高管会有较强动机保持创新产出的稳定性。即使在受到内外环境冲击时, 增持高管始终都能坚持按照预定设想稳步推进创新, 企业创新产出不会出现较大的波动。

另一方面, 尽管创新成功可以有效提升市场预期, 公司股价也会随之上涨, 能为增持高管带来巨大的潜在收益, 但如果创新失败, 公司股价也会因此而下跌, 使增持高管遭受损失。而且, 高管持股改变不了高管代理人的角色定位, 也不可能完全解决因所有权与经营权分离导致的高管与控股股东利益分歧。高管不同于控股股东, 其行为准则更多是基于自身利益最大化, 而非公司利益最大化。创新产出成功与否不完全受增持高管自我意识的影响, 但会密切关乎高管股份收益。创新通常具有长期性和多阶段性的特点, 不论是否成功, 都需要高管投入更多的精力, 而高管出于减少私人成本的考虑有规避创新活动的倾向(Jensen和Meckling,1976)。而且, 创新往往伴随着较高的失败风险(Holmstrom,1989), 高管出于担心创新失败而担责的想法也可能规避创新。增持高管对创新产出的这种“爱恨交织”的复杂情绪, 容易受内外环境因素的干扰。因此, 在内外环境的冲击下, 增持高管对创新产出进行决策时的“爱恨”情绪波动也会加大, 引起企业创新产出在高管增持后呈现出更大的波动性。

基于以上分析, 本文提出以下两个假设:

H2a: 在其他条件不变的情况下, 高管增持不会影响企业未来创新产出波动性韧性。

H2b: 在其他条件不变的情况下, 高管增持会加大企业未来创新产出的波动性韧性。

三、 研究设计

(一)数据来源与样本选择

本文在2006 ~ 2020年度沪深A股非国企上市公司总样本的基础上, 首先剔除了金融保险类、 ST类以及相关变量数据缺失的样本, 然后, 依据研究需要进一步剔除连续5年无创新产出的样本。为控制极端异常值的影响, 对所有连续变量进行了上下1%分位的缩尾处理。本文变量涉及的原始数据, 其中创新相关数据取自CNRDS数据库, 其他数据取自Wind和CSMAR数据库。

(二)主要变量定义

1. 被解释变量 —— 企业创新产出韧性(Resil)。现有文献在测度波动性指标时, 多以5年或3年为一个观测时段。本文选择以高管增持当年加后续4年共5年为一个观测时段构建韧性指标进行假设检验①。

在借鉴周冬华等(2019)、 李春涛等(2020)的研究将企业专利申请数(Total)区分为发明专利申请数(Invent)与非发明专利申请数(UD)两大类的基础上, 本文从以下两个维度构建了创新产出韧性指标系。

度量企业创新产出均值韧性的指标包括: 未来5年专利申请年平均数(Patent)、 经行业均值调整的未来5年专利申请年平均数(Patent_adj); 未来5年发明专利申请年平均数(Invent)、 经行业均值调整的未来5年发明专利申请年平均数(Invent_adj); 未来5年非发明专利申请年平均数(UInv)、 经行业均值调整的未来5年非发明专利申请年平均数(UInv_adj)。

度量企业创新产出波动性韧性的指标包括: 未来5年期间年专利申请波动性(PRes)、 基于行业均值调整的未来5年期间年专利申请波动性(PRes_adj); 未来5年期间年发明专利申请波动性(IRes)、 基于行业均值调整的未来5年期间年发明专利申请波动性(IRes_adj); 未来5年期间年非发明专利申请波动性(UIRes)、 基于行业均值调整的未来5年期间年非发明专利申请波动性(UIRes_adj)。

基于行业均值调整的指标所涉及相关公式如下:

其中: Cxcc代表创新产出基础指标, 即企业专利申请数(Total)、 发明专利申请数(Invent)与非发明专利申请数(UD); i代表企业; n代表在观测时段内的年度, 取值1 ~ 5; M代表样本企业所处行业的企业总数; k代表该行业的第k家企业。

2. 解释变量 —— 高管增持(Ggzc)。送股与转增股是高管“被动”获得的本公司股票。其中, 送股是利润分配所得, 转增股是从企业资本公积金划转的股本。在对高管增持进行度量时, 本文借鉴Malmendier和Tate(2005)的基本思路, 仅依据上市公司高管主动持股变化情况对高管增持进行衡量, 即剔除了“非主动式(送轉增)”增持导致的高管持股变化因素②。具体公式如下:

Ggzci,t=(本年末i公司高管持股数量-上年末i公司高管持股数量-当年高管新增红股和配股)/上年末i公司高管剔除送转增因素后的实际持股数量

3. 控制变量。影响企业创新产出的因素很多, 但多数同时也可能会影响高管增持。为避免出现严重的共线性问题, 本文严格控制变量的选取。借鉴现有文献关于高管与企业创新的研究成果, 本文从企业盈利状况、 企业价值市场认可度、 企业资产结构、 高管受约束程度以及高管构成等5个维度, 选取了6个控制变量指标, 即: 总资产收益率(ROA)、 账面市值比(BM)、 有形资产比例(TanA)、 第一大股东持股比例(Top1)和董事长与总经理是否两职合一(Dual)以及管理层男性占比(Male)。同时, 控制了行业(Ind)、 地区(Pro)和年度(Year)效应。

(三)模型设计

为检验所提假设, 本文构建了以下模型。

Resili,t=α0+α1Ggzci,t+∑αjControlsi,t+∑Ind+∑Pro+∑Year+εi,t (3)

其中: Resil为创新产出韧性指标系各具体变量, 模型中各变量定义详见前文所述。

四、 实证结果与分析

(一)描述性统计及相关性分析

主要变量的描述性统计详见表1。

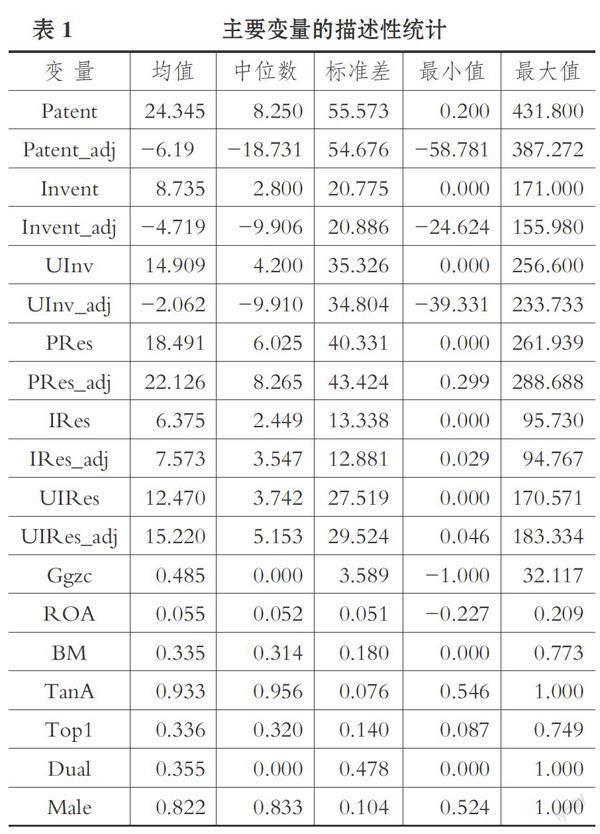

由于本文基于的是剔除了创新产出数据缺失样本以及连续5年无创新产出的样本后的非国企上市公司样本, 所以在衡量企业未来5年创新产出指标时, Patent、 Invent、 UInv这三个指标均大于0, 但各指标最小值与最大值的差值较大。经行业均值调整的三个指标, Patent_adj、 Invent_adj、 UInv_adj中位数均为负值, 说明大部分企业的创新产出都低于行业均值, 少数企业贡献了行业创新产出的绝大部分。高管增持(Ggzc)中位数为0, 最小值仅为-1, 而最大值却为32.117, 说明在本文样本中, 尽管高管增持与减持样本比例基本相当, 但高管增持量却远大于减持量。

从Pearson相关性分析结果来看(因篇幅有限, 具体数据未予列示), 高管增持(Ggzc)与创新产出韧性指标系各指标间, 除与UInv_adj和PRes_adj相关性不显著外, 与其他指标均显著正相关。总体来看, 各控制变量与创新产出韧性指标系各指标间普遍显著相关。同时, 经方差膨胀因子判定模型检验, VIF值均小于1.5, 说明本文模型不存在严重的多重共线性问题。

(二)回归结果分析

表2列示了高管增持(Ggzc)分别与6个度量企业创新产出均值韧性指标的回归结果。

由表2可知, 高管增持(Ggzc)与未来5年发明专利申请年平均数(Invent和Invent_adj)的回归系数不显著, 与Pearson相关性分析结果略有差异, 说明高管增持对促进企业未来5年的发明专利申请年均数的提升作用有限。本文认为这主要是因为发明专利申请门槛较高, 未来发明专利申请年均数是否提升并不主要由增持高管的自主意愿决定。高管增持与其他指标的回归结果同Pearson相关性分析结果一致, 说明在总专利申请和非发明专利申请方面, 高管增持有促进企业未来5年创新产出年均值提升的作用。只是高管增持与经行业均值调整的未来5年非发明专利申请年平均数(UInv_adj)的回归系数不显著, 而与未经行业均值调整的未来5年非发明专利申请年平均数(UInv)的回归系数显著。总体上, 检验结果支持H1b。但考虑到在仅保留企业创新产出数据不缺失且未来5年创新产出连续不为0的样本基础上, 高管增持与未来创新产出韧性的年均值指标相关系数仍只在10%的水平上显著, 说明样本企业间可能存在较大的差异, 有做进一步研究和分析的必要。

表3列示了高管增持(Ggzc)分别与6个度量企业创新产出波动性韧性指标的回归结果。

由表3可知, 回归结果与Pearson相关性分析结果高度一致, 说明高管增持有引起企业未来5年创新产出波动性加大的作用, 总体上, 检验结果支持H2b。与表2的回归结果类似, 相较于与经行业均值调整的创新产出波动性韧性指标回归系数, 高管增持与未经行业均值调整的创新产出波动性韧性指标回归系数均在5%的水平上显著。说明高管增持对自身创新产出绝对性波动的影响, 较之对参考行业创新产出计量的相对性波动影响更为明显。

五、 进一步研究与稳健性检验

基于特定群体样本的实证结果, 本文发现高管增持会引起未来创新产出波动性的进一步加大, 且总体上能促进企业未来创新产出年均值的提升。本文基本可以得出高管增持有助于强化企业创新产出在波动中增长(创新产出韧性)的结论。但考虑到高管增持与未来创新产出韧性的年均值指标相关系数只是在10%的水平上显著, 说明高管增持影响企业创新产出韧性的作用在不同企业间可能存在较大的差异, 有做进一步研究的必要。不同企业高管增持所基于的高管自身情况和企业状况千差万别, 如高管增持前原持股数量有差异, 企业盈利能力、 规模也大不相同。这些差异确有影响高管增持对创新产出作用发挥的可能。此外, 高管增持与创新产出之间是不是相互影响、 互为因果的关系?即高管是否会因为企业之前的创新产出表现不俗而增持本公司股票?高管增持影响企业创新产出是否与高管增持影响创新投入有着某种内在联系?前者是后者影响作用的延续还是他们之间本就各自独立?为找寻答案, 本文做了以下进一步研究。

(一)高管持股情况及企业状况的影响

为便于对比研究, 本文分别依据高管增持前原持股数量、 企业盈利能力、 企业规模这三个指标对样本进行了三次不同的分组, 分组依据为各样本具体指标所处行业四分位情况。为避免分组信息失真, 与对创新产出调整的行业均值计算取值基准一样, 此处所进行的样本分组也是基于未做任何样本删除(即未区分企业产权性质、 未设定任何数據筛选条件)的各行业上市公司总样本。

表4列示了基于高管持股数量分组的高管增持(Ggzc)与未来5年专利申请年平均数(Patent)以及未来5年期间年专利申请波动性(PRes)两个度量创新产出韧性指标的回归结果。除25分位以下样本只有6个以外③, 从其他三个分位组的回归结果可以看出, 处于75分位以上的样本, 高管增持对创新产出的影响是非显著负相关。这主要是由于持股基数居行业最高四分位的高管很可能就是由控股股东兼任的, 而控股股东增持与高管增持出发点并不完全一致, 控股股东往往是为保持股权长期稳定或出于护盘的目的而增持, 其增持效果偏离普通高管增持效果属正常现象。处于中间两个分位的样本回归结果与前文结论基本相同, 只是25分位至50分位区间样本, 高管增持对未来5年专利申请年平均数回归系数不显著, 本文认为这主要是由于高管原持股数量偏小, 即使增持累积的股份也不多, 对高管加大创新产出力度的激励作用不大, 从而导致出现高管增持与创新产出两者间的非显著性关系。

表5列示了基于企业盈利能力分组进行的高管增持(Ggzc)与未来5年专利申请年平均数(Patent)以及未来5年期间年专利申请波动性(PRes)两个度量创新产出韧性指标的回归结果。处于75分位以上的样本, 高管增持与创新产出韧性指标的回归系数均显著正相关。本文认为, 这主要是因为只有当企业有较强的盈利能力加持时, 以创新故事描绘蓝图才能更让人信服, 增持高管以期通过增加创新产出进而提升市场预期的目的才有可能达成, 高管增持后加大创新产出的动力才会更强。而在一般盈利能力表现下, 增持高管期望通过增加创新产出来提升企业价值的作用发挥有限, 从而抑制了高管增持后加大创新产出的动力。

表6列示了基于企业规模分组进行的高管增持(Ggzc)与未来5年专利申请年平均数(Patent)以及未来5年期间年专利申请波动性(PRes)两个度量创新产出韧性指标的回归结果。除了在25 ~ 50分位组中, 高管增持与未来5年期间年专利申请波动性指标显著正相关, 其他情形下的回归结果均不显著。而且, 从四组的回归结果来看, 超大和超小规模企业高管增持与创新产出指标间都是非显著负相关。只有中等规模企业高管增持与创新产出指标间是非显著正相关(显著正相关), 与前文结论偏离不大。经相关性检验, 企业规模与高管增持和创新产出各指标间均是显著相关的, 说明企业规模是同时影响高管增持与企业创新产出的重要因素。但为什么在各规模组中, 高管增持与企业产出韧性指标回归系数均不显著?本文认为主要是因为在企业股价与企业规模之间不存在显著的相关性, 股价主要是由企业实际盈利以及盈利预期决定的, 规模因素不构成对增持高管是否强化企业创新韧性的冲击力量。而且超大和超小规模企业现实盈利状况一般都不是特别理想, 增持高管拟通过强化创新韧性提升股价不具备可操作性。

(二)特定关系检验

第一, 为检验高管是否会因为企业之前的创新韧性产出表现不俗而增持本公司股票, 本文基于企业当年及之前4年合计5年的创新产出数据计算以往创新产出韧性各指标值, 分析了高管增持(Ggzc)与以往创新产出韧性各指标的Pearson相关性。结果表明, 高管增持与以往创新产出韧性所有指标的相关关系均不显著, 说明高管因为企业之前的创新产出韧性表现而增持本公司股票的可能性微乎其微。结合前文结论可以判断, 高管增持与企业创新产出韧性之间, 主要是高管增持对企业未来创新产出韧性产生影响, 而企业过往创新产出韧性对高管增持基本没有影响。

第二, 为检验高管增持对企业创新产出韧性的影响是否与高管增持影响企业创新投入韧性存在某种内在联系, 借鉴前文基于“企业专利申请数(Patent)=发明专利申请数(Invent)与非发明专利申请数(UI)”构建12个创新产出韧性指标的思路, 在此, 同样基于“企业研发總投入(RD)=费用化研发投入(FYF)+资本化研发投入(ZYF)”构建了12个创新投入韧性指标, 检验高管增持与创新投入韧性各指标的Pearson相关性。结果显示, 尽管高管增持与未来5年的费用化研发投入年均值(FYF)显著正相关, 但高管增持与未来5年的研发总投入年均值(RD)以及未经行业均值调整的研发总投入波动性指标在10%的显著水平上均显著负相关。对比分析可以发现, 高管增持与创新投入韧性各指标间的相关性, 明显不同于与创新产出韧性指标的相关性。为什么高管增持会引起未来研发总投入减少, 波动性降低?本文认为这可能与高管增持多发生在企业经营非常时期股价被低估时, 加大研发投入会进一步加大企业经营压力有关。而且, 结合高管增持与未来5年的费用化研发投入年均值(FYF)显著正相关的情况来看, 也能证明这种解释基本合理, 毕竟多计费用化的研发投入客观上可以起到少交税的作用, 能减轻企业压力。高管增持对创新产出韧性的影响与对创新投入韧性的影响机制完全不同, 高管增持影响创新产出韧性作用的着力点更多是在创新效率的提升上。

(三)稳健性检验

前文基于增持是高管主动增加股份的认知, 在计量高管增持变量时剔除了“送转增”因素。但不论高管持股是主动或被动增加, 事实上都起到了与高管增持同样的效果。为此, 本文进行如下稳健性检验: 第一, 在对高管增持进行计量时不再剔除“送转增”因素, 以未剔除“送转增”因素计量的高管增持变量(Ggzc_szz)重新进行前文的相关性和回归检验; 第二, 本文采用基于3年观测期计量的创新产出韧性指标变量, 重新进行前文的相关性和回归检验。结果均不变, 说明文章结论具有稳健性。

六、 结论与启示

本文基于2006 ~ 2020年非国企上市公司数据, 以剔除连续5年无创新产出的样本后的特定样本, 经实证检验发现, 不同企业间的创新产出差距较大, 少数企业贡献了行业创新产出的绝大部分。总体上, 高管增持有促进企业未来创新产出年均值提升的作用, 但同时也会引起未来创新产出波动性加大。综合而言, 高管增持有助于强化企业创新产出在波动中增长。如果按高管持股情况和企业状况做进一步区分, 当高管原持股数量位于行业50 ~ 75分位或企业盈利能力处于行业75分位以上时, 高管增持与创新产出韧性指标才显著正相关, 而企业规模在高管增持影响创新产出韧性过程中所起作用不显著。此外, 高管增持与企业创新产出之间并非相互影响、 互为因果的关系, 主要是高管增持对企业未来创新产出产生影响, 而高管因为企业以往的创新产出表现而增持本公司股票的可能性微乎其微。高管增持影响企业创新产出的机制与影响创新投入的机制明显不同, 两者之间并非简单的前后延续关系, 高管增持影响企业创新产出韧性作用的着力点更多是在对创新产出效率的提升上。

尽管高管持股有利于协调高管与控股股东之间的利益, 但高管持股并不能完全解决代理问题。高管增持的动机是多元化的, 但高管代理人的角色定位决定了高管绝不会纯粹出于推动企业创新产出的目的而去实施增持。客观上, 高管增持能起到增强创新产出韧性的作用, 很可能是高管为实现增持后自身收益最大化所采取行动的附带结果。增持高管会从自身利益最大化出发, 视主客观情况适时调整对创新产出的策略, 通过择时、 择境等方法选择在最有利于创新产出提升股价时最大限度地发挥增持对企业创新产出韧性的提升作用。这就是为什么总体上, 高管增持有利于促进企业未来创新产出增长, 但同时也会引起企业未来创新产出波动性加大。因此, 如果希望通过引导高管增持来推动企业未来创新产出增加, 则需要特别关注本企业是否能提供适合高管增持正向促进创新产出的环境条件, 而不能简单地认为高管只要增持了, 就一定会站在控股股东的立场思考问题, 高管利益与控股股东利益就一定捆绑得更紧密了。最明显的情境就是, 如果本企业从来就没有在创新上有过任何产出, 希望通过高管增持促进企业创新产出肯定是无法达到预期的。

【 注 释 】

① 在进行稳健性检验时,采用了以高管增持当年加后续2年,共3年为一个观测时段构建创新产出韧性指标。

② 在进行稳健性检验时,对“送转增”因素不做剔除。

③ 由于样本太少不能进行估计,结果未列出。

【 主 要 参 考 文 献 】

鲍新中,屈乔,尹夏楠.企业持续创新动力机制和影响因素的国外研究综述[ J].华东经济管理,2016(7):167 ~ 172.

胡甲滨,俞立平.创新韧性对高技术产业创新的影响机制与特征研究[ J].科技进步与对策,2022(2):49 ~ 59.

李春涛,闫续文,宋敏,杨威.金融科技与企业创新 —— 新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.

李平,竺家哲.组织韧性:最新文献评述[ J].外国经济与管理,2021(3): 25 ~ 41.

周冬华,黄佳,赵玉洁.员工持股计划与企业创新[ J].会计研究,2019(3):63 ~ 70.

Baker M., Wurgler J.. Market Timing and Capital Structure[ J].The Journal of Finance,2002(1):1 ~ 32.

Bentley K. A., Omer T. C., Sharp N. Y.. Business Strategy, Financial Reporting Irregularities, and Audit Effort[ J].Contemporary Accounting Research,2013(2):780 ~ 817.

Buyl T., Boone C., Wade J. B.. Ceo Narcissism, Risk-taking, and Resi-

lience: An Empirical Analysis in U.S. Commercial Banks[ J].Journal of Management,2017(4):1372 ~ 1400.

Carpenter M. A.. The Price of Change: The Role of CEO Compensation in Strategic Variation and Deviation From Industry Strategy Norms[ J].Journal of Management,2000(6):1179 ~ 1198.

Cefis E.. Is There Persistence in Innovative Activities?[ J].International Journal of Industrial Organization,2003(4):489 ~ 515.

Desjardine M., Bansal P., Yang Y.. Bouncing Back: Building Resilience Through Social and Environmental Practices in the Context of the 2008 Global Financial Crisis[ J].Journal of Management,2019(4):1434 ~ 1460.

Hirshleifer D., Low S. H. Teoh. Are Overconfident CEOs Better Innovators?[ J].The Journal of Finance,2012(4):1457 ~ 1498.

Holmstrom B.. Agency Costs and Innovation[ J].Journal of Ecomomic Behavior & Organization,1989(3):305 ~ 327.

Huang H. H., Kerstein J., Wang C.. The Impact of Climate Risk on Firm Performance and Financing Choices: An International Comparison[ J].Journal of International Business Studies,2018(5):633 ~ 656.

Jensen M. C., Meckling W. H.. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

Le Bas C., Poussing N.. Are Complex Innovators More Persistent Than Single Innovators? An Empirical Analysis of Innovation Persistence Drivers[ J].International Journal of Innovation Management,2014(1):1450008.

Malmendier U., Tate G.. CEO Overconfidence and Corporate Investment[ J].The Journal of Finance,2005(6):2661 ~ 2700.

Martin R., Sunley P.. On the Notion of Regional Economic Resilience: Conceptualization and Explanation[ J].Journal of Economic Geography,2015(1):1 ~ 42.

Martin R., Sunley P., Gardiner B., Tyler P.. How Regions React to Recessions: Resilience and the Role of Economic Structure[ J].Regional Studies,2016(4):561 ~ 585.

Romer P. M.. Endogenous Technological Change[ J].Journal of Political Economy,1990(5):71 ~ 102.

Sajko M., Boone C., Buyl T.. Ceo Greed, Corporate Social Responsibility, and Organizational Resilience to Systemic Shocks[ J].Journal of Management,2020(4):957 ~ 992.

(責任编辑·校对: 黄艳晶 许春玲)

【基金项目】河南省高等学校哲学社会科学创新团队支持计划(项目编号:2023-CXTD-07);河南省哲学社会科学规划项目(项目编号:2020BJJ007)