减税降费、政府干预与绿色全要素生产率

2023-05-30 10:48陈旭东鹿洪源

商业研究 2023年2期

陈旭东 鹿洪源

摘 要:有效市场和有为政府是“十四五”时期全面深化改革、推动经济高质量发展,促进绿色低碳转型、实现“碳达峰、碳中和”目标的重要保障。本文利用2006-2019年我国278个城市的面板数据,构建动态面板门限模型,分析减税降费对绿色全要素生产率的影响效应以及政府干预的門限效应。研究发现:减税降费对绿色全要素生产率的影响非线性,当政府干预程度低于门限值时,减税降费对绿色全要素生产率呈现显著的促进效应,当政府干预程度高于门限值时,扩大减税降费力度反而会阻碍绿色全要素生产率的增长。其中,产业结构高级化与产业结构合理化构建了减税降费与绿色全要素生产率之间关系的传导机制。另外,减税降费对绿色全要素生产率的影响效果在我国东中西部地区呈现明显的差异性,且影响程度受到低碳城市试点政策的影响。

关键词:减税降费;政府干预;绿色全要素生产率;有效市场;有为政府

中图分类号:F8124文献标识码:A文章编号:1001-148X(2023)02-0049-08

收稿日期:2022-09-27

作者简介:陈旭东(1977-),男,山东淄博人,教授,博士,研究方向:政府治理与财税政策;鹿洪源(1996-),男,山东潍坊人,博士研究生,研究方向:政府治理与财税政策。

基金项目:国家社会科学基金后期资助项目,项目编号:20FJYB004;天津市研究生科研创新项目,项目编号:2021YJSB349;天津市研究生科研创新项目,项目编号:2021YJSB348。

近年来,我国减税降费在引导社会经济结构转型、扶持重点领域绿色低碳发展等方面起到了关键作用。2022年《政府工作报告》明确了“减税降费力度只增不减”“推动有效市场和有为政府更好结合”“持续改善生态环境,推动绿色低碳发展”。因此,厘清减税降费政策和政府干预对绿色低碳发展的影响效应,对完善推动绿色低碳转型的财税政策并提升政策配合的协调性具有重要意义。

一、理论分析与研究假说

我国减税降费政策的实施大致经历了结构性减税降费、大规模减税降费和组合式减税降费三个阶段[1],在应对经济下行压力,激活市场主体活力等方面发挥了重要作用。而作为减税降费政策的决策主体和执行对象,我国政府与行业企业受到的政策影响存在较大差异。短期来看,各级政府及相关部门作为减税降费政策的决策者与执行者,由于减税降费政策的实施导致其财政收入的增长受限,财政收支压力制约了政府职能的有效发挥。而行业企业作为减税降费政策的实施对象,现金流的增长进一步激发了其规模效应,为行业企业创造了更大的利润空间。从长期来看,减税降费政策对行业企业的扶持不仅有利于扩大其生产与经营规模,还能通过鼓励创新提高生产效率,增强产出能力,从而提高了地区税源质量,确保财政收入的稳定增长,在政府与行业企业间实现“双赢”。值得注意的是,减税降费政策虽能通过激活微观主体活力从而带动经济增长,但由于环境污染的负外部性特征,这种经济增长存在以牺牲资源和环境为代价的风险,即减税降费政策能否实现经济增长与低碳转型的“双重红利”具有不确定性。

(一)减税降费、政府干预与绿色全要素生产率

新古典经济理论认为,市场机制是资源配置最有效的形式。减税降费通过给企业让利,增加企业的可支配资金,一方面能激发企业的生产积极性,不仅可以鼓励企业扩大生产规模并调整产出结构,而且针对企业特定行为(如加大研发创新投入力度等)的减税降费政策亦能有效改善企业的投融资结构,引导企业着眼于创新能力的增强,探索新的利润增长点,从关注产品的“数量”转向“质量”,有利于提高企业的生产效率,从而增加市场的有效供给,促进了资源的有效配置和经济的稳定增长;另一方面能提高企业的经营效益,增强企业的人才需求和人才培养动力,促进产学研更深层次的协调与融合,带动就业的同时提升劳动力素质和社会整体的工资水平,促进市场有效需求的扩张,进而提升企业利润并改善社会整体的福利水平。

外部性理论主张外部性引起的市场失灵问题需要政府以经济与行政等方式进行干预调节,弥补市场在处理外部性问题时的不足。环境污染作为一种具有强烈“负外部性”特征的危害行为,其产生的边际私人成本小于边际社会成本,致使企业片面追求自身利润最大化而忽视了产出过程中造成的环境破坏与资源浪费,也缺乏主动参与环境改善的积极性。从这一方面来讲,如果缺少外部力量的干预,即使减税降费政策给企业带来了现金流量的增加,企业也难以主动将其投资到节能环保领域,利润增长更可观的领域仍是其首要选择。因此,地方政府在落实减税降费政策的同时,要加强政府干预对企业行为的引导和对环境污染的治理,由此实现经济增长与低碳转型的“双重红利”。然而值得注意的是,运用经济手段的政府干预行为要求地方政府提供稳定的财政收入,但减税降费政策短期内却会抑制地方政府的财政收入增长,这一“悖论”意味着减税降费力度和政府干预程度均应维持在适度的范围内,才能做到财政收入端政策与支出端政策的协调配合,从而实现经济增长与低碳转型的“双重红利”。基于上述分析,本文提出如下假说:

H1:减税降费对绿色全要素生产率的影响是非线性的,政府干预在减税降费对绿色全要素生产率的提升中存在门限效应。

(二)减税降费、产业结构与绿色全要素生产率

当前我国减税降费政策主要倾向于扶持小微企业、鼓励企业创新、保障民生等方面,直接体现节能与环保导向的政策较少,因此,减税降费政策对低碳转型的直接影响可能弱于间接影响,其对绿色低碳发展的作用更多来自于行业企业发展过程中的“隐藏收益”,如产业结构优化升级的经济质量提高和碳减排效应。产业结构优化升级一方面意味着产业结构高级化,传统的第一、第二产业向高技术、高服务水平的第三产业转变,即低层次的产业向高层次的产业过渡,由此带来劳动生产率的提高,推动了经济规模的更好更快增长以及污染处理技术的更新与进步,为绿色低碳转型提供了良好的经济与技术基础。另一方面意味着产业结构合理化,要素资源在第一、二、三产业之间和产业内部的配置更加有效,产业分工更加专业与协调,从而避免了资源的无序竞争和浪费,“投入-产出”比也更加合理,相应地二氧化碳等污染物的排放强度随之削减。据此,本文提出如下研究假说:

H2:产业结构高级化构建了减税降费与绿色全要素生产率之间关系的传导机制。

H3:产业结构合理化构建了减税降费与绿色全要素生产率之间关系的传导机制。

二、研究设计

(一)模型设定

减税降费和政府干预作为政府扶持绿色低碳发展的典型政策工具和表现形式,其与绿色全要素生产率之间可能存在双向因果关系,为避免潜在的内生性问题导致模型估计结果存在偏差,本文借鉴Seo和Shin[2]的方法构建动态面板门限模型,分别以政府干预程度和减税降费滞后一阶作为门限变量和工具变量,以减税降费作为核心解释变量,以绿色全要素生产率作为被解释变量,研究减税降费政策是否对绿色全要素生产率形成非线性影响。另外,考虑到绿色低碳发展的可持续性特征,引入绿色全要素生产率的滞后一阶作为解释变量,观察绿色全要素生产率是否具备自我提升的能力。

GTFPit=α0+β0LGTFPit+β1JSJFit·I(Govit<γ)+β2JSJFit·I(Govitγ)+ΦZit+μit (1)

其中,下标i表示不同的城市,下标t表示不同的年份。GTFPit表示绿色全要素生产率,JSJFit和Govit分别表示核心解释变量减税降费和门限变量政府干预程度,β0表示绿色全要素生产率滞后一阶对绿色全要素生产率的影响系数,β1和β2分别表示核心解释变量在不同的门限区间对绿色全要素生产率的影响系数,Zit表示控制变量组,μit表示随机误差项。

(二)变量说明

1被解释变量:绿色全要素生产率(GTFP)

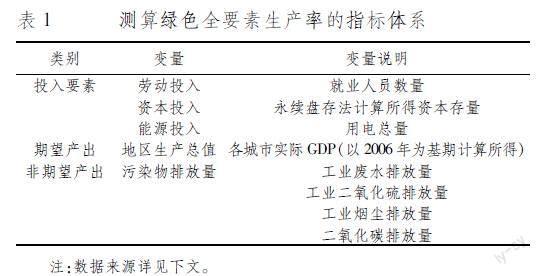

绿色全要素生产率(GTFP)是衡量绿色低碳发展和经济高质量发展水平的重要指标,本文借鉴Tone[3]、张彰等[4]的做法,利用非径向、非导向的超效率SBM模型,计算出Global-Malmquist-Luenberger(GML)指数代表各城市的绿色全要素生产率。投入指标包括劳动投入、资本投入和能源投入,考虑到数据的可获得性,以各城市就业人员数量代表劳动投入,以利用永续盘存法计算所得的资本存量利用永续盘存法计算资本存量,公式为Kit=Ki,t-1(1-δit)+Iit,其中,Kit代表i城市t年的资本存量,δit代表折旧率,此处统一为96%,Iit代表i城市t年的固定资产形成总额(以2006年为基期计算的不变价实际值)。代表资本投入,以各城市用电总量表示能源投入。产出指标包括期望产出指标和非期望产出指标,为消除价格因素的影响,本文以2006年为基期,计算出各城市的实际GDP作为期望产出指标,代表各地区的经济发展水平;选取工业废水排放量、工业二氧化硫排放量、工业烟尘排放量和二氧化碳排放量根据联合国政府间气候变化专门委员会(IPCC)公布的方法测算得出。作为非期望产出指标,代表各城市的污染物排放强度。各变量的具体说明如表1所示。

2核心解释变量:减税降费(JSJF)

当前对减税降费这一指标的衡量方法尚未形成统一定论,本文参考尹李峰等人[5]的做法,以一般公共预算收入占地区生产总值的比重作为各城市减税降费力度的衡量指标,该数值越小,代表减税降费力度越大。

3门限变量:政府干预程度(Gov)

政府干预的一种重要体现即运用经济手段介入生产经营活动,基于此,本文参考师傅和沈坤荣[6]、颜廷峰等[7]的做法,以各城市财政支出规模占地区生产总值的比重作为政府干预程度的衡量指标。

4控制变量

(1)产业结构(Ind、Ser)。产业发展的过程,既伴随着资源的消耗和污染的排放,也存在经济的增长、技术的进步和环境的改善,产业结构是影响绿色低碳发展水平的重要因素,而且不同类型的产业引致的经济和环境效应是有差异的,因此,本文分别选取第二产业增加值占地区生产总值的比重和第三产业增加值占地区生产总值的比重作为产业结构的衡量指标。

(2)人口密度(lnDen)。人口集聚效应一方面为经济发展提供了充足劳动力资源,另一方面也对资源和环境产生负荷,深刻影响着绿色低碳发展的水平,基于此,本文将人口密度这一指标加入控制变量组。

(3)财政压力(FP)。资源节约和环境保护职能的发挥在很大程度上依赖于政府财政实力的强弱,因此,政府面临较大财政压力的地区,其绿色全要素生产率的提升一般会受到制约。

(4)金融发展水平(Develop)。提高地区金融发展水平能有效缓解企业融资约束[8],理论上可以促进企业绿色转型,但企业是否将其新增投资向环保项目倾斜存在不确定性。

(5)经济发展水平(lnPGDP)。经济增长的规模与质量是绿色发展的重要内容,本文选取人均GDP作为经济发展水平的衡量指标,以考虑经济发达程度对绿色全要素生产率产生的影响。

(6)绿色创新能力(lnInn)。作为经济发展的内生动力,提升绿色创新能力是推动绿色低碳发展的关键举措。

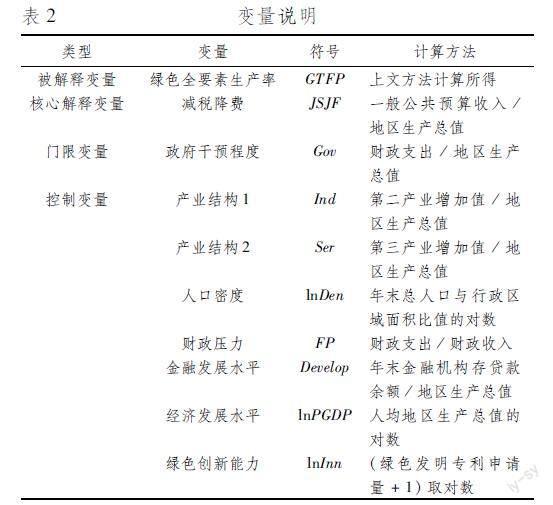

各变量的具體说明如表2所示。

(三)数据来源和描述性统计

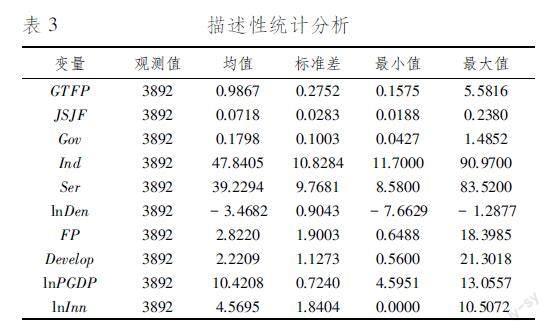

考虑到数据的可获得性,以及2020年以来新冠肺炎疫情的冲击,去除数据缺失较为严重的个别城市,本文选取2006-2019年我国278个城市的面板数据,数据主要来源于《中国城市统计年鉴》、EPS数据平台、Wind数据库、各地区统计年鉴等,个别缺失值利用线性插值法补齐。各变量的描述性统计分析结果如表3所示,由表3可知,部分变量数据存在异常值,为消除异常值对回归结果的干扰,下文在对模型进行回归时,首先对所有变量数据进行了1%和99%的缩尾处理。

三、实证分析

(一)基准回归分析

为消除量纲,本文对所有变量进行归一化处理,然后采用逐步回归法对模型进行回归,结果如表4所示。首先观察绿色全要素生产率滞后一阶对绿色全要素生产率的影响系数,发现绿色全要素生产率并不具备自我提升的能力,可能的原因在于:第一,环境保护和资源节约是具有明显外部性特征的行为,以绿色低碳为导向的经济发展模式无法单纯依靠市场实现,这也从侧面说明了绿色低碳发展需要减税降费与政府干预等外部政策的推动;第二,经济资源是有限的,如果上一期为推动绿色低碳发展投入了过多资源,下一期可增加的资源规模就会受到限制。然后观察减税降费的影响效应,表4的估计结果说明了H1是成立的,在政府干预程度作为门限变量的情况下,减税降费对绿色全要素生产率存在非线性的门限效应,当门限值低于0324时,减税降费变量在1%的水平下显著为负,此时,随着减税降费力度的增大,减税降费政策拉动绿色低碳发展的效果愈加明显,减税降费力度每提升1个单位,绿色全要素生产率将会提升0597个单位,说明近几年我国实施大规模的减税降费政策有效推动了经济增长与绿色低碳转型。在门限值高于0324时,扩大减税降费力度反而会阻碍绿色全要素生产率的增长,这主要是因为:作为市场失灵的主要表现之一,外部性始终存在于环境问题中,基于此,环境问题的解决很大程度上依赖有为政府的合理介入,但以经济手段为主的政府干预行为需要政府财力的有力支撑,因此减税降费政策与政府干预行为之间存在一定程度的制约关系,当政府干预程度较高时,继续扩大减税降费力度容易引起财政收支失衡,从而降低了减税降费政策的有效性。另外,对样本进行统计分析,结果显示,政府干预程度处于低区间的样本数量约占样本总量的9268%,这意味着当前我国的减税降费政策与绿色全要素生产率之间总体呈现出正向相关关系,继续扩大减税降费力度对绿色全要素生产率的提升起到显著的促进作用。

(二)异质性分析

1地区异质性

我国东中西部地区的经济发展水平与低碳转型进程存在较大区别,适用的政策类型与政策强度也明显不同,减税降费政策的影响效应可能在我国东中西部地区表现出差异性。因此,本文依据东中西部地区的划分标准将样本分类,并对三类样本分别进行回归,估计结果如表5所示。东部地区的样本估计结果与全样本的估计结果保持一致,且政策效果明显强于中西部地区。这主要是因为东部地区经济发展水平较高,经济发展阶段的低碳发展导向更加明显,减税降费政策与政府干预行为的环境治理与经济调节功能更加显著,政策的协调性也更高。中部地区的减税降费回归系数始终在1%的水平上显著为负,说明中部地区的减税降费政策能够提升绿色全要素生产率,且政策效果的发挥不会因政府干预程度较高而受到限制。这是因为中部地区的转移支付收入体量较大且在其财政总收入中占较大比重,政府干预行为主要依靠转移支付收入作为支撑,由此放松了政府干预行为与减税降费政策之间的制约关系,减税降费政策的效果得以充分发挥。西部地区的减税降费政策与绿色全要素生产率不存在明显的相关关系,可能的解释为:与东部地区和中部地区相比,西部地区的经济发展水平、产业结构变迁等处于较为落后的状态,经济增长目标的低碳导向尚不明显,减税降费政策给行业企业带来的现金流主要被用于提升企业经营效益,投资于低碳技术研发等推动低碳转型进程的资金比例相对较小。

2低碳城市试点

深化低碳城市试点是我国推动绿色低碳转型、引导绿色低碳生活的重要路径,自2010年开始,我国已相继公布了三批低碳省区和低碳城市试點名单,共计87个试点。列入试点名单的城市积极确定并陆续出台了减排降碳的目标和配套政策,与未列入试点名单的城市相比,其政策的有效性和绿色低碳发展的水平也相对较高[9-10]。因此,是否列入低碳城市试点名单可能导致不同城市实施的减税降费政策对绿色全要素生产率的影响效应存在差异。本文以“截至2019年是否列入低碳城市试点名单”为标准,将样本分为低碳城市样本和非低碳城市样本,然后对模型进行估计,研究减税降费政策在低碳城市和非低碳城市的影响效应是否存在差异,估计结果如表5所示。在政府干预程度作为门限变量的情况下,低碳城市样本和非低碳城市样本的估计结果均与基准回归结果一致,但影响程度存在差别。当政府干预程度小于门限值时,低碳城市的减税降费政策对绿色全要素生产率的提升效果更强,这主要是因为低碳城市的政策导向倾斜于绿色低碳发展,符合低碳发展理念的企业占比较大,减税降费政策的红利释放更具针对性,而非低碳城市的企业,受制于发展阶段相对滞后与企业理念的多样性特征,减税降费政策为其带来的经济活力并未被其主要用于低碳转型,也就削弱了减税降费政策对绿色全要素生产率的提升效果。

(三)稳健性检验

1排除环境保护税

2018年开始征收的环境保护税带来了经济增长与环境改善的“双重红利”,是推动绿色全要素生产率增长的重要因素,可能影响模型估计结果的准确性。为此,本文在式(1)的基础上,将样本区间修改为2006-2017年,重新估计模型,结果如表6列(1)所示。排除环境保护税之后的模型估计结果进一步验证了减税降费对绿色全要素生产率的非线性影响效应,且参数的符号、门限值的大小均无显著变化,证明动态面板门限模型的估计结果是稳健的,本文的研究结论具备可信度。

2排除省级行政单位

与其他城市相比,北京、天津、上海、重庆属于省级行政单位,在政治、经济等各方面存在特殊性,为避免这种特殊性干扰模型估计结果,本文将4个直辖市从样本中剔除,对另外274个城市的样本重新进行估计,估计结果如表6列(2)所示。剩余样本的估计结果与未剔除样本时的估计结果基本一致,验证了本文的研究结论,即以政府干预程度作为门限变量时,减税降费对绿色全要素生产率的影响效果由促进转为抑制。

3增加控制变量

为避免遗漏重要变量降低实证结果的准确性,本文进一步加入财政赤字率与人力资本水平两个控制变量,对模型进行回归,回归结果如表6列(3)所示。核心解释变量在低区制与高区制的符号、显著性均与基准回归结果相一致,支持了前文的研究结论。

(四)传导机制检验

减税降费政策直接作用于行业企业,势必引起产业结构的变动,促进产业结构的优化升级,而产业结构升级又是经济增长与低碳发展的重要推动力。上文的结论表明,当前我国政府干预程度整体维持在门限效应的低区制水平,在该区制,减税降费能够促进绿色全要素生产率的提升,因此,本部分从产业结构的视角出发,基于政府干预程度位于低区制的基准回归结果,构建固定效应模型,研究减税降费政策能否通过产业结构高级化与产业结构合理化促进绿色全要素生产率的提升。

1产业结构高级化

产业结构高级化主要反映第一、第二产业向第三产业的演进状态,是产业结构升级的重要标尺。本文借鉴刘翠花[11]的做法,以第三产业增加值与第二产业增加值之比衡量产业结构高级化指数,并构建固定效应模型,运用两阶段最小二乘法进行估计,研究减税降费政策是否促进了产业结构高级化,进而提升绿色全要素生产率。估计结果如表7列(1)所示,核心解释变量的系数显著为负,说明减税降费政策有利于促进产业结构高级化,由于减税降费政策存在针对不同行业企业的差异化特征,更高水平的第三产业充分汲取了减税降费政策的红利,从而获得了更高质量的发展,并由此带动了产业结构高级化。相比于第一、第二产业,第三产业不仅可以创造更大的产值,还能凭借先进的生产技术与节能减排技术对污染物进行高效处理,避免了对资源与环境的过度消耗,提升了绿色全要素生产率。H2得以验证。

2产业结构合理化

产业结构合理化反映了不同产业之间以及同一产业内部的协调性与要素资源配置的合理性,也是产业结构升级的重要表现。本文在借鉴袁航和朱承亮[12]做法的基础上,计算出产业结构合理化指数,构建固定效应模型,研究减税降费政策能否通过提升产业结构合理化水平促进绿色全要素生产率的增长。估计结果如表7列(2)所示,代表减税降费对产业结构合理化影响的变量系数显著为负,说明减税降费政策的实施提升了产业结构合理化水平。减税降费一方面提高了产业之间的关联与耦合程度,使产业分工更加科学,由此提高了劳动生产率;另一方面优化了要素资源在不同产业、不同部门间的配置,提高了生产效率,进而提升了绿色全要素生产率。H3得以验证。

四、结论与建议

减税降费是当前我国应对经济下行压力、提升经济发展质量的重要举措,政府干预则是引導绿色低碳发展和政府职能转变的坚实保障,而减税降费政策和政府干预行为的协调配合又是有效市场和有为政府紧密结合的重要体现。因此,本文选取2006-2019年我国278个城市的面板数据,构建动态面板门限模型,在理论分析的基础上,实证检验了减税降费政策与绿色全要素生产率之间的相关性以及政府干预在这种影响关系中发挥的门限效应,并从产业结构的角度说明减税降费对绿色全要素生产率的作用机制,研究结论如下:(1)减税降费对绿色全要素生产率的影响是非线性的,存在政府干预的门限效应。(2)减税降费对绿色全要素生产率的影响效应和政府干预发挥的门限效应存在地区异质性,西部地区不存在门限效应,而东部地区和中部地区存在门限效应。当政府干预程度低于门限值时,东部地区和中部地区的减税降费政策均能促进绿色全要素生产率的提升,当政府干预程度高于门限值时,东部地区转为产生抑制效应,而中部地区仍存在促进效应。另外,低碳试点的城市在低门限区间的促进效应强于非低碳城市,而在高门限区间的抑制效应弱于非低碳城市。(3)减税降费对绿色全要素生产率的促进作用主要来自产业结构高级化和产业结构合理化的中介效应。减税降费政策通过推动产业结构的优化升级与协调耦合促进了绿色全要素生产率的提升。

基于上述研究结论,本文从实现经济增长和低碳转型“双重红利”的高质量发展视角出发,提出如下建议:

1适度扩大减税降费政策实施力度,充分释放减税降费政策红利

建立减税降费规模稳定增长机制,落实组合式税费支持政策。由财政部、国家税务总局联合相关部门定期测评减税降费的政策收益以及财政收支的承载力度,在政府财力的承受范围内,逐年提高减税降费规模,并扩大政策覆盖范围,增强政策的普惠性;留抵退税、税收抵免、税前扣除、延期纳税等多措并举,严格落实新的组合式税费支持政策,为市场主体减负释压。

进一步增强留抵退税的及时性,扩大全额退还增值税留抵退税的行业覆盖范围。留抵税额制约了企业的投资与规模扩张,使得面临融资约束的企业进一步陷入现金流紧缺的艰难处境。近年来,我国陆续出台了一系列扩大留抵退税力度和政策范围的文件,如《财政部 税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部 税务总局公告2022年第21号),2022年的《政府工作报告》也提出“2022年全年的退税减税预计达25万亿元,其中的15万亿元左右为留抵退税”,这都充分反映了留抵退税在组合式税费支持政策中的重要地位。

适应“碳达峰、碳中和”的背景,增加节能环保导向的减税降费政策。例如,及时更新并逐渐扩大《资源综合利用产品和劳务增值税优惠目录》《环境保护、节能节水项目企业所得税优惠目录》《资源综合利用企业所得税优惠目录》等的覆盖范围;针对企业购进有利于节能环保的机器设备以及用于碳减排技术的研发支出,准予其税前加计扣除并逐步提高扣除比例。

2因地因时制宜,提高减税降费政策和政府干预行为的精准性与科学性

推动减税降费由阶段性、短期的政策举措向一般性、长期的制度安排转变。长期的减税降费制度安排既可以引导企业形成稳定预期并愈加重视减税降费的政策内容,促进减税降费政策的有效落实,也能够保持政策的连续性,为渐进式调整政策内容提供了充足的时间,也更容易使其贴合经济社会发展的阶段性特征。

充分考虑地区间经济发展差异,根据不同地区的发展特质制定差异化的政策举措,提高减税降费政策的精准性。本文的实证结果显示,东部地区和中部地区正经历减税降费的政策红利期,基本处于经济发展的中后期阶段,市场的要素资源配置效率较高,应在发挥政府宏观调控职能的同时,加大减税降费政策实施力度,充分释放市场主体活力。而西部地区的经济发展较为落后,参与环境治理和资源节约项目的主动性与积极性相对不高,需要在落实减税降费政策扶持其发展的同时,明确政府的支出和引导责任,给予绿色低碳发展领域更多的财政资金支持。

提高减税降费政策与其他经济与环境政策的联动性,适时扩展低碳城市试点的覆盖范围。应把握时机推进低碳城市试点的推广,并为低碳城市的绿色低碳发展提供更加适配的财税支持政策。

3明确“政府引导,市场主体”的发展思路,促进有效市场和有为政府的紧密结合

转变政府职能,简政放权建设服务型政府,使有为政府成为有效市场的坚实保障。政府在促进绿色经济发展中主要发挥引导作用,应严防政府的越位、缺位。首先是为企业发展营造良好的制度与法制等外部环境,以税收优惠政策、财政补贴等方式扶持企业的发展,并对造成环境污染或资源浪费的企业实施行政或经济处罚;其次是在市场失灵的领域发挥宏观调控职能,弥补市场机制的缺陷。

更好地发挥市场在资源配置中的决定性作用,让有效市场促进政府的高效运行。有效市场不仅能促进要素资源的合理配置和经济的高质量发展,而且在企业落实政府宏观调控政策等方面也具备高效与精准等优势,提高了政府的行政征管效率,并为政府在节能环保等领域的支出提供了财力保障,有助于提升政府的治理效能。因此,有效市场与有为政府的结合是实现经济增长与低碳转型“双重红利”的重要保障。

参考文献:

[1] 庞凤喜,郑铿城.减税降费:阶段特征、驱动动因与优化路径[J].税务研究,2022(7):24-31.

[2] Myung HwanSeo,Yongcheol Shin. Dynamic Panels with Threshold Effect and Endogeneity[J]. Journal of Econometrics,2016,195(2).

[3] Kaoru Tone,Biresh K.Sahoo. Scale, Indivisibilities and Production Function in Data Envelopment Analysis[J].International Journal of Production Economics,2003,84(2).

[4] 张彰,郑艳茜,李玉姣.财政分权、政府行为与绿色全要素生产率的增长[J].财经论丛,2020(3):22-33.

[5] 尹李峰,李淼,缪小林.减税降费是否带来地方债风险?——基于高质量税源的中介效应分析[J].财政研究,2021(3):56-69.

[6] 师博,沈坤荣.政府干预、经济集聚与能源效率[J].管理世界,2013(10):6-18,187.

[7] 颜廷峰,袁安妮,徐旭初.互联网金融、政府干预与经济增长质量——基于面板门限回归模型的实证检验[J].财政研究,2019(9):47-61.

[8] 张建鹏,陈诗一.金融发展、环境规制与经济绿色转型[J].财经研究,2021,47(11):78-93.

[9] 王亚飞,陶文清.低碳城市试点对城市绿色全要素生产率增长的影响及效应[J].中国人口·资源与环境,2021,31(6):78-89.

[10]韦东明,顾乃华.城市低碳治理与绿色经济增长——基于低碳城市试点政策的准自然实验[J].当代经济科学,2021,43(4):90-103.

[11]刘翠花.数字经济对产业結构升级和创业增长的影响[J].中国人口科学,2022(2):112-125,128.

[12]袁航,朱承亮.国家高新区推动了中国产业结构转型升级吗[J].中国工业经济,2018(8):60-77.

Tax and Fee Reduction, Government Intervention and Green Total Factor Productivity

——Analysis Based on Dynamic Panel Threshold Model

CHEN Xu-dong,LU Hong-yuan

(School of Finance, Taxation and Public Administration,Tianjin University of Finance and Economics,

Tianjin 300222,China)

Abstract:Effective markets and a promising government are the core issues for comprehensively deepening reform and promoting high-quality economic development during the “Fourteenth Five Year Plan” period, and are also important guarantees for promoting green and low-carbon transformation and achieving the goal of “carbon peaking and carbon neutralization”. Based on the panel data of 278 cities in China from 2006 to 2019, this paper constructs a dynamic panel threshold model to analyze the impact of tax and fee cuts on green total factor productivity and the threshold effect of government intervention. The research finds that the impact of tax and fee reduction on green total factor productivity is nonlinear. When the government intervention is lower than the threshold, tax and fee reduction has a significant promoting effect on green total factor productivity. When the government intervention is higher than the threshold, expanding the tax and fee reduction will hinder the growth of green total factor productivity, The upgrading and rationalization of industrial structure have constructed the transmission mechanism of the relationship between tax and fee reduction and green total factor productivity. In addition, the impact of tax and fee cuts on green total factor productivity shows obvious differences in the eastern, central and western regions of China, and the degree of impact is affected by the pilot policy of low-carbon cities.

Key words:tax and fee reduction; government intervention; green total factor productivity; effective market; promising government

(责任编辑:周正)

猜你喜欢

大经贸(2018年8期)2018-09-27

中国管理信息化(2018年13期)2018-09-21

大经贸(2018年2期)2018-05-14

消费导刊(2018年1期)2018-04-14

现代经济信息(2017年12期)2017-06-27

紫光阁(2017年6期)2017-06-15

合作经济与科技(2017年2期)2017-01-03

预测(2016年5期)2016-12-26

贵州财经大学学报(2016年6期)2016-12-19

对外经贸(2016年9期)2016-12-13