可共享数字化生产资料的界定、均衡原理与分配选择

2023-05-30 13:29于小丽姜奇平

东北财经大学学报 2023年2期

于小丽 姜奇平

〔摘要〕本文根据当前数字经济发展实践,探索数字化生产资料共享与完善分配制度的内在机理,共享数字化生产资料成为完善分配制度、进而实现共同富裕的重要新机制。本文深入阐释数字化生产资料共享的内涵和外延,建立数字化共享生产资料实现双边市场均衡的配置模型,通过构建双重双边市场均衡理论,说明在“平台—应用”双边生态中,共享生产资料“不完全内部化”的资源配置原理,再以有无剩余分配的为标准,区分了对共享生产资料的“数字资本主义”式的分配选择与“数字社会主义”式的分配选择。进而指出通过这种共享方式实现劳动分配剩余、提高劳动者要素和财产性收入,基于生产资料端促进机会公平,完善我国分配制度,更加有利于共同富裕的实现。

〔关键词〕数字化生产资料;生产资料共享;服务形式生产资料;双重双边市场;不完全内部化;剩余分配

中图分类号:F49 文献标识码:A 文章编号:1008-4096(2023)02-0061-12

党的二十大报告明确指出,要完善分配制度,坚持按劳分配为主体、多种分配方式并存,坚持多劳多得,鼓励勤劳致富,促进机会公平,增加低收入者收入,扩大中等收入群体,规范收入分配秩序,规范财富积累机制。国家发展改革委和中央网信办联合发布的《关于推进“上云用数赋智”行动 培育新经济发展实施方案》[1]也明确指出,要鼓励数字化生产资料共享。如何共享生产资料将是适应当前中国式现代化发展新要求、回应国家政策指引亟待研究的数字经济基础理论。

一、数字化生产资料共享的界定:要素数字孪生的内涵特征

(一)数字化生产资料的基本特征

数字化生产资料是以数据为载体的生产资料。本文所指共享生产资料,主要指数字化生产资料共享。数字化生产资料具有以下基本特征:

第一,数字化生产资料具备数字经济的“技术—经济”双重特征。首先,数字化生产资料依托通用目的技术形成,可作为中间产品投入最终产品的通用生产。数字化生产资料具有数字技术的一般特征,包括使用上的非排他性、非竞争性等外部性特征。其次,数字化生产资料具备生产资料的一般特征,是为生产最终产品而投入的中间产品,包括生产设备与生产条件。前者如虚拟厂房、店铺、开发工具,后者如网络基础设施、应用基础设施、流量平台。

第二,数字化生产资料以产品和服务方式存在。首先,以产品方式存在的数字化生产资料主要是信息技术产业提供的作为中间产品的软硬件产品、解决方案,以及由ICT软硬件为载体承担业务功能的生产资料,包括数字化的市场、渠道、设施、中台等资源。其次,以服务方式存在的数字化生产资料主要是生产性服务业所提供的软生产要素,包括技术、通用性资产、数据等资源。

第三,数字化生产资料具有数字孪生、数字增值等功能特征。首先,数字化生产资料可以通过实体生产资料数字化生成,实现资产的数字孪生,如数字孪生工厂、数字孪生车间。根据美国通用电气公司定义,数字孪生是资产、过程的软件形式代表,用于理解、预测和优化绩效,其目的是提高资产和流程的性能,进而达到改进业务结果的目标。英属哥伦比亚大学等则定义数字孪生实际上是有形资产或系统的生命模型,基于收集的在线数据和信息不断适应业务变化,并可以预测相应有形资产的未来。这些定义揭示了数字孪生与资产的联系。经过数字化的生产资料,一方面应具备原有实体生产资料的基本功能,即二者具有功能实现层面上的等价性,如数码波音飞机与实体波音飞机在碰撞试验中的结果等价,网上书店与实体书店在售书上的基本功能等价。另一方面数字化生产资料也可以派生新功能,特别是通过平台化实现企业核心资源开放,面向买卖方提供基础业务,并从中衍生各类增值应用服务。平台免费提供基础业务服务,从增值服务中按使用效果适当收取租金以补偿基础业务投入,并依合约与应用方分成。

(二)滿足政策上“共享”要求的生产资料的条件

通过共享技术、通用性资产、数据、人才、市场、渠道、设施、中台等资源,探索培育传统行业服务型经济[1]。政策上的“共享”主要是按市场化原则、商业化方式有偿共享数字化生产资料。数字化生产资料要成为可共享生产资料,需要具备以下五个条件:

⒈ 要素条件

非物质生产要素可以“使用而非拥有”。可共享的数字化生产资料需满足以下要素条件:一是可由实体生产资料通过通用目的技术加以数字孪生形成;二是这种生产资料为非物质生产要素,主要是以数据为载体的数字化生产资料;三是数字化生产资料具有通用性特征,可以由同一主体一次投入,不同主体多次复用,而不造成实体损耗,属于通用性资产。在20世纪80年代,学者们大多认为服务只是消费资料,并不参与生产过程,但沙吉才和孙长宁[2]在四部类再生产表式中提出了相反意见:所有生产过程均需非物质生产资料充当生产要素。共享经济行业领域首个国家标准为共享经济作出定义:资源供给者通过平台与资源使用者进行资源共享的经济模式,可交易标的仅涉及被交易资源的分时使用权,而不涉及其所有权[3]。对非物质生产要素的共享不改变生产资料的物权属性,即不改变生产资料所有权,共享改变的只是使用而非拥有。反之,生产资料所有权的状态与改变并不必然导致特定的使用(专用或共享)。但是,私有变公有并不必然导致专用变共享。

⒉ 功能条件

具备实体生产资料功能替代特征。数字化生产资料可以实现实体与符号间基于信息功能对等的功能替代、功能交互和功能增强。首先,实体功能替代。可共享生产资料必须具有实体生产资料功能替代作用,这意味着数字功能实现与现实中功能实现具有等价性,其现实系统与仿真系统具有功能实现层面上的等价性[4]。其次,资金替代功能。当用数字化生产资料替代同样功能的实体生产资料时,具有节省购置实体生产资料投入的作用。最后,信息操作功能。可共享生产资料可实现实体与虚体互操作(而不只是数字模型)。例如,实体可为虚体感应(基于传感器的物联网),同时,可通过虚体控制实体。数字化生产资料还可以实现功能独立于实体,并对功能按服务、使用收费。需要注意的是,应区分数字化生产资料的实体与实体功能,当实体(如机柜)独占时,实体功能共享是可能的。例如,共享云计算能力,以及医疗技能共享服务等。

⒊ 价值条件

具备生产资料的价值功能。符合生产资料的政治经济学特征,生产资料是不变资本的物质存在形式。对生产资料来说,数字孪生意味着中间产品向最终产品进行价值转移、产生价值增值。生产资料数字孪生还可能带来新的功能,如资产使用(运营)中的决策、控制、设计能力的增强。生产资料的价值条件决定了共享的施予者与接受者。生产资料所有者向作为非所有者的使用者提供可共享的作为中间产品的生产资料;生产资料的所有者之外的使用者作为最终产品与服务的生产者、提供者,从所有者手中接受并使用生产资料作为中间产品投入(进行价值转移)。双方依合约从最终产品(价值增值)中扣除成本后进行分成(分享剩余)。这一条件说明,生产资料共享仅实现功能替代(数字孪生)是不够的,还需要在原有功能之上,通过中间件系统派生出各种应用功能以实现增值;且在一定合约条件下,明确责权利尤其是剩余的分割。

⒋ 市场条件

具备固定成本分摊与外部性内部化特征。共享生产资料以双边市场(平台)数据要素交换形式实现。首先,生态特征。可共享的生产资料具有基础业务(中间产品)与增值应用(最终产品)分离功能,可由API连接。其基础业务具有固定资产或流量外部性共享、分摊功能。由基础业务可派生增值业务,基础业务与增值业务共同构成业务生态。仅对企业内部单元共同使用生产资料时,不构成生产资料共享。其次,有偿共享特征。平台方按市场化原则商业化方式,向应用方共享可复用的平台生产资料,或由中间产品投入形成的外部性资源(如流量)作为对增值业务(最终产品)的投入(中间产品与中间服务),以使用效果收费补偿中间产品投入。

⒌ 分配条件

生产资料本身并不决定剩余分配,对生产资料的占有才能决定剩余分配。共享生产资料改变生产资料占有方式,以法律占有(所有)与自然占有(使用)合一,转变为二者分离、分置。两权分离后,均可以产生剩余索取权。前者一般对应“要素贡献”,后者可以对应活劳动——在此特指创造性活劳动的贡献。数字化生产资料与实体生产资料具有不同的生产力机制,它在分配中所起的作用在于从技术上连接可有偿共享的不变资本(作为固定成本的生产资料)与共享前者的可变资本(活劳动),这种协同为生产关系中的合作分成式的分配提供了技术条件,同时为有偿共享提供了业务保障(合约保障)。共享数字化生产资料的分配原则是按劳分配与按要素分配相结合。按要素分配,从生产要素所有者一方来说,主要包括固定的进入费(用于补偿生产资料的固定成本投入)与不固定的使用费(用于按市场化原则、商业化方式补偿要素贡献),从生产资料的所有者之外的使用者一方来说,主要包括成本(劳动力价值即工资)与剩余(创造性劳动价值)。

二、可共享数字化生产资料的外延与产业分类:服務形式的生产资料

从外延上,对数字化生产资料可以建立可共享的概念。这里的可共享,一方面是指技术条件允许共享,如可以复制复用。另一方面是指制度(商业)条件允许共享,如允许转移非排他使用权,包括闲置实体生产资料的再利用。将可共享的数字化生产资料的外延高度概括在“服务形式的生产资料”这个概念之下,与实体形式的生产资料(包括闲置生产资料)相区别。

李江帆等[5]首先提出服务形式的生产资料的概念,指出社会生产资料不仅包括实物生产资料,而且包括服务生产资料,服务产品直接构成第一、第二、第三产业的生产要素。其中,第三产业生产服务是以中间投入方式投入的生产资料,但并非所有服务形式的生产资料都是可共享的。例如,私有云上服务形式的生产资料,因商业模式设计的原因并不对外开放共享(可共享但不对外共享),而数字化生产资料都属于服务形式的生产资料。这里需要特别辨析的概念是数字化硬件,数字化硬件也是数字化生产资料,但它同时具有不可共享与可共享两种属性,作为实体的产品可能不可共享(如实名认证个人手机),但该实体的使用功能或许可以共享(如服务器计算资源为他人借用)。这里约定数字化硬件作为服务形式的生产资料,特指其使用功能部分。以下列举了数字化生产资料在服务形式中的具体存在形式,并对在各产业中的可共享生产资料进行初步分类与归纳。

(一)农业可共享生产资料的外延与分类

第一,作物生产系统。作物生产系统是指在不同阶段以传感器、数据、算法、机器人以移动互联网、物联网、大数据、云计算技术等管控方式为支撑的智能农业。

第二,作物数字孪生系统。作物数字孪生系统(Digital Twin of Crop Production System,CPSDT)是作物联网日渐成熟及DT技术等发展的新兴产物。CPSDT是数据驱动下对作物生产系统的全息映射,侧重于对作物生产过程的实时态势感知、超实时虚拟推演和全程交互反馈,旨在为作物生产的智慧管控提供参考,自动生成指导作物生产系统的决策方案。本文对以上两类生产资料进行共享提出两方面建议:首先,需要加强农业传感器的标准研究,提高多传感器组网效率和农业生产大数据的结构化程度。其次,建议加快推进农业生产环境采集设备和解析技术的共享激励机制[6]。

第三,农业服务化数字平台。农业服务化数字平台(包括数字田园、数字牧场、数字渔场、智能农机等)通过Iapp实现线上农场的功能与线下农场融合,共享推广、土地租赁和农场投资,构建天、空、地全覆盖的智慧农业数字孪生平台,提供覆盖全产业链、全价值链的智慧农业服务化解决方案。本文对这类生产资料进行共享提出建议:在各领域共享信息和服务平台资源,推进线上农场与线下智慧农场的功能融合。例如,海南特色农产品地理标志管理系统[7]。

(二)制造业可共享生产资料的外延与分类

我国政策鼓励公有云资源共享,引导企业将生产流程等向云上迁移,提高云资源利用率,鼓励制造业企业探索共享制造的商业模式和适用场景,促进各种生产工具共享。盘活空余云平台、开发工具、车间厂房等闲置资源,同时推动形成高质量的生产服务要素供给新体系。鼓励企业开放平台资源,共享实验验证环境、仿真模拟等技术平台,充分挖掘闲置存量资源的应用潜力[8]。

⒈ 智能制造中的数字化生产资料共享(产品生产资料孪生)

在制造业的数据层推进数字化生产资料共享是智能制造的重要内容。可以通过对数据资产的共享、孪生,实现对工厂生产要素优化[9]。

第一,数字工厂。国家指导性标准对数字工厂的概念进行了定义[10]:数字工厂是工厂的通用模型,该模型可以应用于任何实际工厂,用于表示基本元素、自动化资产以及其行为和关系。基于模型的虚拟企业和基于自动化技术的企业镜像,包括产品数字孪生、生产工艺流程数字孪生和设备数字孪生,可以支持企业进行价值链的整合及数字化转型。本文对共享数字工厂提出建议:在工厂升级、优化和改造的过程中,通过共享数字工厂模型加强对实体工厂之间全要素、全流程、全业务数据的集成和融合,并在孪生数据流的驱动下,实现生产要素的优化[11]。

第二,数字孪生车间。数字孪生车间(Digital Twin Workshop,DTW)是在新一代信息技术和制造技术驱动下,通过物理车间与虚拟车间的双向真实映射与实时交互,实现全要素、全流程、全业务数据的集成和融合,实现车间生产要素管理、生产活动计划、生产过程控制等的迭代运行。DTW主要由物理车间(Physical Workshop)、虚拟车间(Cyber Workshop)、车间服务系统(Workshop Service System,WSS)、车间孪生数据(Workshop Digital Twin Data)四部分组成。本文对数字孪生车间提出建议:通过数字孪生车间对车间生产要素如人员、设备、物料、半成品和产品进行整合,提高生产要素管理水平[12]。

⒉ 制造业服务化中的生产资料共享(服务生产资料集成)

第一,企业数字孪生云服务。一是数字模型设计服务使用CAD等云端App应用工具,构建出反映企业物理各实体特征的数字化虚拟模型,并进行可视化展示和系列检验;二是生产过程仿真服务,在生产前,以虚拟方式模拟在不同产品、不同参数、不同外部条件下的生产过程,实现提前预判;三是数字化生产线服务,将生产阶段的各环节集成在一个紧密协作的生产流程中自动组合操作,同时记录生产过程中的各类数据,然后进行后续分析和优化。例如,航天云网INDICS平台层及云端企业数字孪生层[13]。

第二,虚拟工厂服务系统。虚拟工厂三维布局设计把模型库中已存在的厂房基本元素、设备分类和基础设施分类元素通过鼠标交互、触摸交互或虚拟现实交互方式放置在场景中,从而搭建出整个工厂的布局结构,便于用戶浏览工厂环境和操作相应设备。虚拟工厂设备监控服务提供数据接入与监控服务,通过传感器或DNC、MDC等控制系统,将设备的数据采集进入虚拟工厂。用户可以打开该子系统查看企业实体设备数据,也可以打开三维虚拟工厂系统,通过在三维场景中点击对应实体设备查看该设备的运行数据[14]。例如,铜冶炼厂虚拟工厂平台、玉溪卷烟厂数字孪生制造出时光机[15]、大庆油田工厂虚实共生[16]、“大西洋”集装箱船舶数字孪生[17]和上海浦东三维城市数字孪生平台[18]等。

(三)服务业可共享生产资料的外延与分类

⒈ 服务基础设施

引导平台企业、行业龙头企业整合开放资源,鼓励以区域、行业、园区为整体,共建数字化技术及解决方案,构建产业互联网平台,为中小微企业数字化转型赋能[1]。这里的产业互联网平台,就是服务基础设施。其它服务基础设施还包括:

第一,流通领域生产资料。例如,网店。电子商务是我国全行业整体共享数字化生产资料的行业,有1 000万个以上的网商共享虚拟店铺、虚拟柜台等数字化生产资料。实现生产资料共享的企业已超过我国企业总数的1/3。举例来说,用1 000亿美元的风险投资开发一套虚拟店铺,提供给1 000万个网商重复使用代码,其中970万个网商失败,投入的1 000亿美元既没有增加,也没有减少。如果成功地将30万个网商交纳的虚拟店铺按使用收费(一般称服务年费,按使用效果有偿共享,即内部化部分),只要收费超过1 000亿美元,平台的投入就不会亏损;至于不可内部化的部分(970万个失败网商无须交纳费用),并不会造成或加大这1 000亿美元的亏损。均摊后平均每个应用商的成本为1万美元,应用商即使失败,也不会破产(承担1 000亿美元部分的负债表),因为这个资产是借来的,或者说是“复印”(复用)来的。

第二,共享面向服务的技术基础设施。包括以云平台基础设施为代表的面向Iaas(Infrastructure as a Service)的基础设施,如公有云、私有云、数据中心等公共服务器池或私有服务器池,也包括Saas和Paas等。

第三,共享商务云基础设施。包括SOA,建设面向服务的框架,面向业务(而非仅仅面向技术服务如托管、VPN等)的商务云基础设施与应用系统,以及应用导向的产品服务系统(Apply Oriented PSS,APSS)等。

第四,共享知识基础设施。将知识管理从管理中分离出来,归类为基础设施是因为,知识管理系统具有企业基础设施的公共服务系统功能,可以将员工个人知识转化为企业共同知识,促进员工个人知识之间的充分交流与共享,并从中涌现出新的知识。可以共享的大数据基础设施包括Daas、AaaS的知识管理条件,也可以共享服务创新的环境等。

⒉ 面向服务架构的软技术型生产资料

广义SOA包括共享XML与WEB服务架构、共享面向服务的模型框架(SOMF)、共享企业服务总线(ESB)、共享面向服务架构的业务流程管理(BPM),以及共享技术架构,如共享服务组件架构(SCA)、共享服务数据对象(SDO)、共享服务仓库等。

⒊ 进入经济过程的知识:流量与人力资本

OECD认为,知识流量是指某一阶段内流入和流出系统的知识资源数量。对某一系统而言,流入系统的知识称为知识流入,流出系统的知识称为知识流出,知识流入和知识流出统称为知识流量[19]。这里的进入经济系统,可以在最终产品定价意义上理解为进入最终产品系统。此时,知识作为存量,作为中间产品只是潜在于经济系统,它可以在知识运用中实现流量变现。在生产资料的共享中,这一人类知识的生产资料不可忽视。

第一,外包服务中的人力资本。现代人力资本产权理论把企业理解成一个人力资本與非人力资本的特别契约,企业所有权表现为剩余索取权和控制权。豆建民[20]认为,人力资本主体依据人力资本使用后显示出的物化形态的实际价值大小,分享企业剩余,所分享的企业剩余体现了人力资本的间接价格,或者说,分享企业剩余是一种对人力资本的间接定价法。

第二,可变现流量:人力资本与消费资本形态的生产资料。流量可以作为中间品进行再投入,成为消费资本,是由买卖双方、平台企业共同形成,其价值可以转移到下一轮生产与服务中。平台企业依靠流量将生态伙伴联结起来,并依靠流量寻找、吸引合作伙伴,形成平台生态。平台的流量正是规模更大、种类更多的社群,平台将这些社群,整合到平台之后,与之有着各类交易、互动关系的社群也被裹挟进来[21]。共享流量是联系平台方与应用方的生态基础,流量制造本质上是以社会资本作为中间投入,产出最终产品和服务,并实现社会资本价值的过程,流量的品牌价值就是人力资本流量的间接定价。

⒋ 生产服务共享

生产服务的行为和活动本身,也可以作为中间投入,在不同应用中共享。

第一,通过服务共享实现报酬递增。服务可重用是服务化的一个特殊现象。共享的主要方式,是通过组件化,将原本专用于某一特殊用途的生产服务,在不同应用之间重复使用而不损失其功效。可重用的范围越大,报酬递增效果就越突出。例如,Xerox采用中间件模式,对代码进行整合,提高了代码的重用,这一新模式,一年节省7.2万美元,消耗的时间只有过去的25%。

第二,通过共享服务创新实现报酬递增。我国市场巨大,围绕市场需求进行的服务创新,一直在互联网发展过程中起着实际的主导作用,并且在国际上具有竞争优势。此外,还可以提高支撑服务平台对服务业产品开发和传递水平的贡献,提高支撑服务平台的市值,以反映固定成本使用效果。例如,腾讯开发的社交产品、娱乐产品和网络工具,这些平台与工具降低了大众的创业与创新门槛。

三、数字化生产资料共享的配置原理:双重双边市场均衡

现有双边市场理论讨论的双边市场是第一重双边市场,突出的是双边市场内生外部性的市场机制,强调的是商品交换机制。第二重双边市场突出的是双边市场内生外部性的“企业”机制,强调的是要素交换机制。

(一)从梯若尔倾斜式定价双边市场到第二重双边市场

按照梯若尔[22]对双边市场的定义:在保持总价格不变的前提下,当平台能通过向市场一边征收更高价格,对另一边征收更低价格来影响交易总量时,这个市场就是双边市场。这种外部性主要基于“买—卖”双边(而非“平台—应用”双边)市场,称为第一重双边市场,即应用方双边市场,与下面重点讨论的“平台—应用”双边市场(第二重双边市场)相区别。第一重双边市场是以平台作为中介,将买方与卖方相互提供的外部性加以内部化的市场。

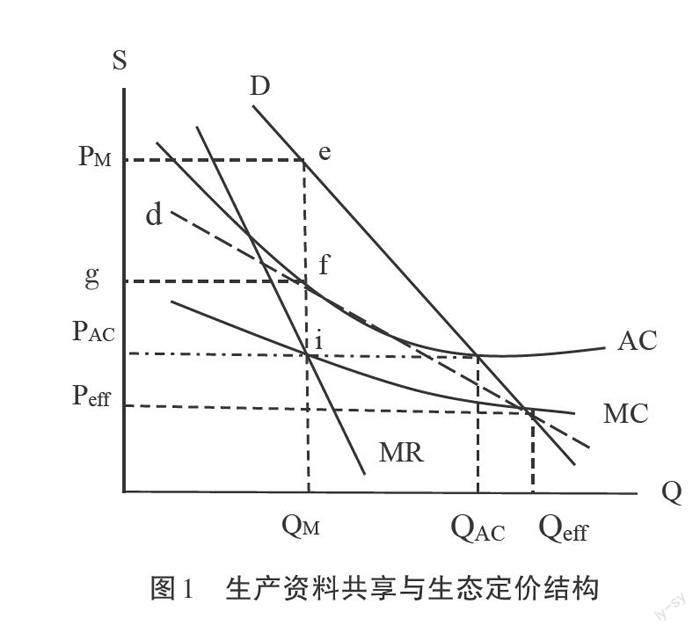

由当买方足够多时,对卖方就会产生一个比买方少的市场外部性(网络效应);同样,当卖方足够多时,对买方就会产生一个比卖方少的市场的外部性。买方还是卖方都不能直接对另一方将这种外部性加以直接内部化。但是,平台方是这种外部性的营造者,可以通过收费将这种外部性内部化,其提供的应用基础设施是形成与容纳流量的必要条件。这里的流量还包含了双边之间的交互关系。本质上,一个流量是指品牌商与一个用户的一次互动,即形成一次信息交互[23]。形成流量所需投入构成了双边市场的固定成本。图1是生产资料共享与生态定价结构。

假设平台方和应用方构成双边市场(称为“生态”),其中的应用方内部买卖双方,构成整个生态中的第一重双边关系(即买卖双边关系);而平台方与应用方双边,构成整个生态中的第二重双边关系(即平台—应用双边关系)。在这种关系中,生产资料共享是指平台方将图1中gfiPAC这部分对生态的固定成本投入(FC),作为生产资料(生态中间产品)——也包括由这种投入形成的流量Qeff——有偿共享给应用方(生态最终产品),同时这个过程又是生态中平均成本均摊于应用方的过程。d为不存在外部性的需求曲线,D为存在外部性时的需求曲线。需求曲线从d到D的变化,是双边聚焦的合力,由买卖双边互动产生的网络效应与平台方投入固定成本提供基础业务两者共同形成。其中,平台方以价格g提供了应用基础设施,并以价格Peff提供给消费者(有时是应用方),以吸引Qeff的流量(如果提高价格水平到PAC,总流量将减少到QAC)。目的是在总流量(不确定哪些流量会变现)中,博取一个数量为QM的有效变现流量。PMefg是来自网络效应的外部性溢价收益,应在消费者、应用方双边及平台方之间分割剩余(此外还需要缴纳数字税)。按照双边市场理论,平台方将双边外部性加以内部化的收费,包括加入费(Access Fee)、使用费(Usage Fee),如埃文斯[24]指出的,大多数平台方收取两种不同的费用,加入平台的费用和使用平台的费用,二者是相互依赖的。加入费用主要影响客户加入平台数量的多少,使用费用主要影响成员之间的互动。前者又称会员费,来自会员的外部性是固定的(可用于补偿平台固定投入);后者来自使用外部性,是在买卖双方交互中产生的(可从应用增值中产生)[22]。

(二)共享生产资料中平台方与应用方之间的不完全内部化

第二重双边市场增加的新知识在于,除了交易外部性(会员外部性、使用外部性)之外,平台还存在投资外部性。投资外部性是指,平台方投入建设供双边共享使用(并因共享使用而产生外部性)的应用基础设施的固定成本,利用在应用方(买卖双方)成本中的均摊,收取投资回报,将共享平台的外部性加以内部化。这个过程与资本家投入资本产生利润是一类现象,与商人收取中间佣金——以等价交换方式衔接两个等价交换过程所得——具有本质不同。

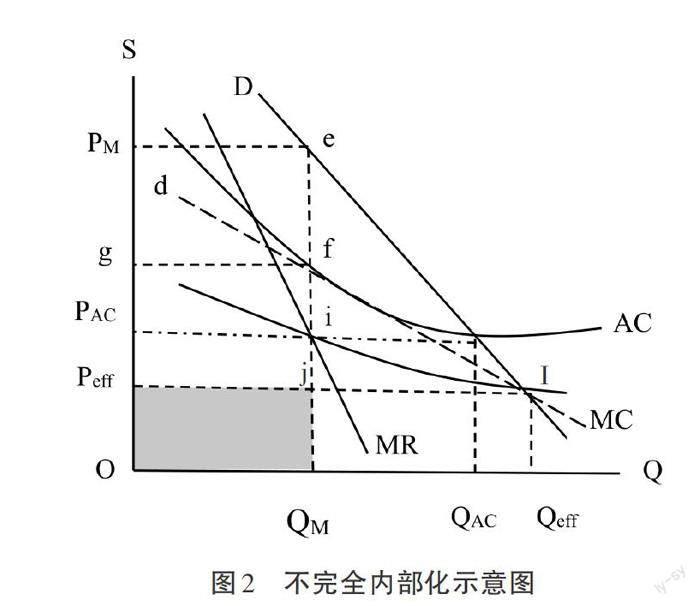

倾斜性定价忽略了第二重双边关系,即平台方与应用方在流量变现中的“不完全内部化”。在不完全内部化中,实际的价格结构是,最终产品(APP)定价中,首先,扣除应用方的成本,即图2中的PACiQMO部分,属于整个生态的可变成本部分(如果应用方不是自然人,而是企业,也包含应用企业的固定投入,但对生态来说,仍然算可变成本),由应用方之间的完全竞争形成的边际成本部分。其次扣除平台方的生态固定成本投入gfiPAC部分,以进入费的方式全部由平台方所得。使用费特指PMefg(租金盈余)部分。实际分配与倾斜性定价分析完全不同,租金盈余由平台方(生态的资方)与应用方(生态的劳方)依合约分成。图2是不完全内部化示意图。

由图2可知,生产资料gfiPAC的共享范围是全体应用PeffIQeffO。其中,Qeff代表流量。QM是生产资料“按使用效果收费”中有无效果的分界线,这一均衡数量由MC=MR决定。左侧为有效,即应用方实现流量转化变现PMeQMO,获得最终产品收入,此种情况下生产资料为有偿使用;右侧为无效,即流量Qeff没有变现,应用方没有获得最终产品收入,此时生产资料完全无偿使用。

图2阴影部分是不完全内部化所处的值域。阴影代表平台上市后的不完全内部化,D是外部性的需求曲线,d是没有外部性时的需求曲线。AC是不考慮外部性时,平台方原本的平均成本曲线,其均衡定价是g(如果不借助生态化外部性,只有定价在g,才能收回f至i的固定成本)。图2中,PeffIQeffO是平台外部性(共享平台资源)区间,阴影部分PeffiQMO是可内部化部分,空白部分是无法内部化部分,相对PeffIQeffO,阴影部分是“不完全”的。内部化来自PMeQMO,即应用部门最终产品收入。从图2可以看出,平台方关注的不是比例,而是流量基数Qeff,流量越大,D向右上方移动,阴影部分的绝对值越大,得到的补偿越多。

从把平台外部性(应用基础设施投入)加以内部化的应用方来看,对平台固定投入(应用基础设施投入)gfjPeff的补偿(内部化),来自PMefg区间,这是平台外部性带来的超可加性,而gfiPAC则不是内部化的价值来源,是应用自身差异化价值(或创新价值、体验价值)的体现,PMefg是对这种差异化价值的放大。如果应用是同质化产品和服务,且不存在应用方固定投入,则需要合并图2的g与PAC,那么PMefg加强的只是应用打价格战的效果(规模经济)。这时的AC只代表平台方,不代表应用方。由于存在不同于工业实体经济的配置机制,市场机制就可以实现:一方面存在较高比例的外部性,另一方面在只有较低比例可以内部化的情况下,得以正常运转。

从图2可以看出,iIQeffQM是数字化生产资料与实体生产资料所表现出的不同之处,数字化生产资料由于以代码方式存在,这一部的分损失无须记入资产损益表,因而具有前述资金替代功能,可用于缓解中小企业资金难。

四、共享生产资料的分配选择

由生产资料共享改变的只是使用权,而不改变所有权,从这个角度说,生产资料共享对所有权是中性的,但这不代表共享生产资料对生产关系的影响也是中性的。共享生产资料的不同分配选择区分标准是,在资本要素与劳动要素之间是否分配剩余,如果剩余全部划归资产,这种分配选择是数字资本主义的;如果剩余在资本与劳动之间平等分配,这种分配选择是数字社会主义的。

共享生产资料提供了剩余分成的可能性,但是否分成存在数字资本主义与数字社会主义两种不同分配选择,向哪个方向发展,主要取决于生产关系如何调整。本文对此进行政治经济学分析。

(一)收入与剩余分配空间

无论在我国、美国还是欧洲,由平台私人资本获得剩余的全部都是不可接受的,这将产生林恩所说的“私人税收体系”问题(指私人侵占国家税收空间),因而需在平台方与应用方分成后,从平台方再划分出一部分作为数字税上交。本文只讨论税前部分的分配,若剩余全部归平台,共享生产资料将是数字资本主义性质的。若产生的剩余在消费方、应用方与平台方之间依合约平等分成,则共享生产资料可以确定为数字社会主义性质。图3是租金盈余中的剩余分配示意图。

由图3可知,收入空间为PMeQMO,由生态中全部应用提供的最终产品的价格与数量之积构成。其中gfQMO代表成本(是中间产品收入总和),又分为平均成本f和边际成本i(图中PAC代表的是内生外部性时平台以边际成本提供基础业务以获取流量)。PMefg是剩余,PMefg是由流量Qeff与D直接锁定的。流量Qeff在理论上应是三方授权的结果,其所有权来自消费方、平台方与应用方,三方在流量变现中都具有剩余索取权。其中,消费方、应用方授权的数据要素部分可以通过免费享受服务的形式分享剩余,也可要求以数据可携带权等形式分享。

以下重点讨论平台方与应用方的剩余分配。平台授权涉及平台固定成本投入所形成的流量中的关系链资产的价值,流量增值的部分价值(如流量转化服务)等;应用方授权涉及流量变现最后一个环节中应用对流量附加的服务价值。

按照梯若尔的倾斜性定价理论,平台方获得流量外部性的全部剩余,应用方并不分享剩余(只进行等价交换),这是典型的数字资本主义分配方案。平台方主要通过进入费与使用费获得剩余。进入费可视为对平台固定成本投入gfiPAC的补偿;使用费可视为按使用效果对PMefg部分收费。

与新布兰代斯学派理论比较,倾斜性定价理论的优点是内生了双边市场外部性。而新布兰代斯学派则完全忽视了双边市场尤其是增值业务中的价值增值(主要来自增值业务中的差异化、多样化与异质性溢价),把PMefg全部理解为由平台方获得的垄断利润。梯若尔[22]认为,基于科斯定理,不区分市场的单边性与双边性问题,对价格结构问题进行商业和公共政策方面的讨论是误入歧途的,这体现了社会主义的分配理念。但是,梯若尔用双边市场的特殊性为资本集中完全垄断辩护,又体现了一种资本主义式的分配理念。斯尔尼塞克[25]把这称为平台资本主义,并认为平台是一种新型的公司。它们的特征在于提供基础设施,以调节不同用户组,显示由网络效应驱动的垄断倾向,使用交叉补贴来吸引不同的用户组以及利用设计好的核心架构,控制交互的可能性。其中,由网络效应驱动的垄断倾向是图3中的PMefg,网络效应是由d到D带来的改变。基础设施是gfiPAC部分的投入,交叉补贴是应用PM至g高于一般平均成本定价,g至Peff低于成本提供基础设施(中间产品)之间,进行转移定价,控制交互是控制流量交互。

斯尔尼塞克[25]认为,平台共享生产资料不会导致资本主义生产关系的基本逻辑前提是资本方(平台方)在要素交换中获得全部剩余,而劳动要素不获得剩余。现实如果真如斯尔尼塞克所说,平台方垄断全部利润,并将成本转移给员工,这里的生产关系无疑是资本主义的。

(二)现实中存在着数字社会主义分配关系萌芽:分成合作制

⒈ 斯尔尼塞克的两处“漏洞”

现实中,有一点斯尔尼塞克没提及,就是平台方与应用方——基础设施与流量垄断同应用的完全竞争——处于统分结合双层经营结构中,二者有可能不是雇佣制关系,而是合作制关系,这意味着对剩余的分配。实际的分配关系可能不是平台方获得全部剩余(像梯若尔分析的那样),而是平台方按生产资料使用效果收取使用费,作为应用方同样根据使用效果——最终产品收入情况——根据合约分配剩余。斯尔尼塞克的上述分析掩盖了所谓“大赢家”的平台方,在实际中往往是分配剩余的一小部分(通常15%至30%)。这一比例对应的剩余虽然绝对值数量很大(可能造成资本集中问题),但资本方在剩余分配中的占比却可能并不符合资本主义的典型分配方式(资本所有者占据全部剩余)。当数字化生产资料得以共享时,所有者之外的使用者也可以是赢家。

斯尔尼塞克在此没有分析人力资本对物力资本利润的分配,而只考虑物力资本在雇佣制下剥夺人力资本,通过平台方让合作方(应用方)承担实体资产投入,转移风险,并从资产负债表上剥离了成本,将其转移给了员工[25]。其没有注意到在合作制下,平台方与应用方分别承担基础业务与增值业务的成本投入,归属不同产权主体。生态固定成本由平台方承担,生态可变成本确实由应用方承担。当应用方经营失败时,不需要承担平台方固定成本的资产负债,这是斯尔尼塞克没有指出的。转移风险也是确实的,但转移的只是应用的风险,而不是自身投入的风险。平台一旦失败,资本负债表上的风险仍由平台方承担,而不是由应用方承担,而与应用风险对应的收益也同步转移给应用方。

⒉ 数字社会主义的分配选择

基于各要素(资本要素、劳动要素)平等分割剩余这条主线,完全可以从共享数字化生产资料中得出数字社会主义的分配选择。我国生产资料共享政策指出,要鼓励平台面向中小微企业和灵活就业者提供免费或优惠服务[1]。同时,鼓励资本让利。鼓励各类平台、机构对中小微企业实行一定的服务费用减免。引导互联网平台降低个体经营者使用互联网平台交易涉及的服务费,吸引更多个体经营者线上经营创业;支持劳动分成。支持大众基于互联网平台开展微创新,探索对创造性劳动给予合理分成,降低创业风险,激活全社会创新创业创富积极性[8]。

这种分配选择体现了数字时代特征的新型生产关系,难以纳入传统社会主义分析。在数字化生产资料共享条件下,即使与生产资料所有权无关,也不妨碍劳动者仅凭使用权进行剩余分配。因此,本文将对工业社会主义与数字社会主义加以区分。工业社会主义以工资制为界定特征,数字社会主义是本文临时使用的概念,即以合作制(而非雇佣制)为界定特征。与工资制和雇佣制中劳动者在一次分配中直接获得要素收入和财产性收入相比,工资制中劳动者获得剩余只能通过二次分配或三次分配,而工业资本主义与数字资本主义(“平台资本主义”)均为雇佣制,即资本获得全部剩余,劳动不参与剩余分配。不依靠所有权而依靠使用权进行剩余分配,其理论本质正是数字时代以零次分配“促进机会公平”的新现实。

总之,共享生产资料的利益分配倾向何方,要看基本的合约是雇佣制还是合作制,这两种制度的存在完全取决于社会选择。采用何种分配方式,主要看生产关系中的剩余是否分配、如何分配。斯尔尼塞克的平台资本主义理论把平台完全当作私人资本,以数字资本主义分配关系掠夺劳动剩余,这种情况在现实中是存在的,但反例和相反的取向——数字社会主义的机遇——同样存在,通过合作制让劳动者高比例分配剩余,通过共享生产资料增加要素收入与财产性收入,为在数字化条件下社会主义促进机会公平、推进共同富裕,开辟了比数字资本主义更广阔的前景。

参考文献:

[1] 中华人民共和国国家发展和改革委员会,中华人民共和国国家互联网信息办公室关于推进“上云用数赋智”行 动 培育新经济发展实施方案[Z].(发改高技〔2020〕552号).

[2] 沙吉才,孙长宁.关于社会主义制度下的生产劳动问题[J].经济学动态,1981(8):11-16.

[3] 国家市场监督管理总局,国家标准化管理委员会.共享经济指导原则与基本框架[S].北京:中國标准出版社, 2022:1.

[4] 杭玥璐.计算主义视野下的数字孪生研究[D].上海:华东师范大学,2022.

[5] 李江帆,蓝文妍,朱胜勇.第三产业生产服务:概念与趋势分析[J].经济学家,2014(1):56-64.

[6] 顾生浩,卢宪菊,王勇健,等.数字孪生系统在农业生产中的应用探讨[J].中国农业科技导报,2021,23(10):82-89.

[7] 李帅,王永丽,杨宝祝.基于soa的数据服务中间件的研究与实现[J].成都信息工程学院学报,2010,25(5):457-461.

[8] 中华人民共和国国家发展和改革委员会等关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见[Z].(发改高技〔2020〕 1151号).

[9] 杨连臣,白硕玮,吕虹朋.数字孪生对企业架构影响分析[J].机电产品开发与创新,2022(7):83-85.

[10] 中华人民共和国国家质量监督检验检疫总局,国家标准化管理委员会.工业工程测量、控制和自动化生产设施表示用参考模型(数字工厂)[S].北京:中国标准出版社,2015:5-6.

[11] 卢阳光,马逢伯,漆书桂.数字孪生视角的数字工厂建设[J].信息技术与标准化,2019(6):35-39.

[12] 陶飞,张萌,程江峰,等.数字孪生车间一种未来车间运行新模式[J].计算机集成制造系统,2017(1):3-9.

[13] 谷牧,陈晓双,刘刚,等.基于“云+边+端”的企业数字孪生系统研究及应用[J].中国仪器仪表,2021(9):19-25.

[14] 林成东,周天驰,张沅,等.铜冶炼厂三维数字孪生虚拟工厂——平台研究与应用[J].冶金自动化,2021(7):12-19.

[15] 沈刚,胡雨彤,吴永兴,等.数字孪生在卷烟企业的应用场景研究[J].智能制造,2022(5):22-28.

[16] 张德发,姚卫涛,董智超,等.“数字孪生”在油田地面油气站场中的应用和探索[J].油气田地面工程,2022(3):2-7.

[17] 周毅,李萌,华先亮,等.船舶数字孪生平台的设计与应用[J].天津科技,2022,49(3):84-89.

[18] 廖晓红.数字孪生及其应用跟踪[J].广东通信技术,2019,39(7):13-16,38.

[19] 李顺才,邹珊刚,常荔.知识存量与流量:内涵、特征及其相关性分析[J].自然辩证法研究,2001(4):42-45.

[20] 豆建民.人力资本间接定价机制的实证分析[J].中国社会科学,2003(1):73-77.

[21] 刘学.流量治理:平台企业如何将公益组织起来?[J].网络社会学研究,2021(1):113-119.

[22] 让·梯若尔.创新、竞争与平台经济[M].寇宗来,张艳华,译.北京:法律出版社,2017:77-104.

[23] 何兴华.流量制造:从位置流量到用户流量[M].北京:东方出版社,2020:23.

[24] 戴维·埃文斯.平台经济学.多边平台产业论文集[M].周勤,赵驰,侯赟慧,译.北京:经济科学出版社,2016:10.

[25] 尼克·斯尔尼塞克.平臺资本主义[M].程水英,译.广州:广东人民出版社,2018:54-92.

Definition, Equilibrium Principle and Distribution Selection of Shareable Digitized Means of Production

YU Xiao-li1, JIANG Qi-ping2

(1. Institute of Economics, Chinese Academy of Social Sciences, Beijing 100732, China;

2. Center for Informatization Research, Chinese Academy of Social Sciences, Beijing 100732, China)

Summary: The report of the 20th National Congress of the Communist Party of China clearly points out, 'We will keep distribution according to work as the mainstay with multiple forms of distribution existing alongside it'. The state clearly points out that we will encourage the sharing of digitized means of production. However, how to share the means of production, what is its purpose, and how to improve the distribution system have become the basic theory of digital economy that awaits urgent study in order to meet the new requirements of the current Chinese-style modernization development and respond to the national policy guidelines.

Based on the current practice of digital economic development, this paper explores the inherent mechanism between the sharing of digitized means of production and the improvement of distribution system, and finds that the sharing of digitized means of production has become an important new mechanism to improve the distribution system and achieve common prosperity. This paper deeply explains the connotation and extension of digitized means of production sharing, establishes the allocation model of digitized means of production sharing to achieve bilateral market equilibrium, and explains the resource allocation principle of incomplete internalization of sharing the means of production in the platform-application bilateral ecology by constructing the theory of double bilateral market equilibrium.It distinguishes the distribution choice of sharing the means of production between the digital capitalism and the digital socialism. Then it points out that through this way of sharing, labor can distribute surplus, and workers can improve factor and property income.As a result, it will promote fair opportunities from the means of production,and improve the distribution system in China.

The innovation of this paper is as follows. Based on the analysis of political economy, it points out that the sharing of means of production itself is neutral as a way of resource allocation, the inclination of its benefit distribution depends on whether the basic contract is employment system or cooperative system, and the existence of these two systems depends entirely on social choice. In addition, this paper proposes that the cooperative system enables workers to share the surplus in a high proportion, and increases factor income and property income by sharing the means of production. This opens up a broader prospect for socialism to promote equal opportunities and common prosperity under the condition of digitalization than digital capitalism.

Key words: digitized means of production; sharing of the means of production; service forms of the means of production; dual bilateral markets; incomplete internalization; surplus distribution

(責任编辑:李明齐)

收稿日期:2023-02-13

基金项目:中国社会科学院2023年创新工程“培育发展智能创新经济的路径与政策研究”(cassiqte2023-07)

作者简介:于小丽(1987—),女,山东日照人,博士研究生,主要从事数字经济基础理论相关研究。E-mail:himmmel@163.com

姜奇平(通讯作者)(1962—),男,北京人,研究员,主要从事信息化与网络经济研究。E-mail:qpjiang@cass.org.com