CFO权力能够提高会计稳健性吗

2023-05-30 10:48毛聚张妍毛新述

会计之友 2023年1期

关键词:会计稳健性

毛聚 张妍 毛新述

【摘 要】 随着CFO在公司治理和管理中的作用日益凸显,基于CFO权力视角开始受到越来越多的关注。囿于CFO权力测度方法,已有关于CFO权力的相关研究相对较少。基于此,文章利用手工收集的高管排名数据,以CFO在高管团队中的排名和CEO与CFO的“权力距”测度CFO权力,并从会计稳健性视角讨论CFO权力的经济后果。研究发现,CFO权力与会计稳健性呈现显著的正向关系;同时,财务背景高管在高管团队中的权力越大,所在公司会计稳健性越高;进一步研究表明,CFO权力对会计稳健性的正向影响有助于降低公司债务融资成本。文章在丰富管理层权力与会计稳健性相关文献的同时,对于企业、出资人和监管部门动态优化CFO权力配置、财务背景高管权力配置有着一定参考价值。

【关键词】 CFO; CFO权力; 会计稳健性; 财务背景

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2023)01-0029-08

一、引言

随着我国经济迅速发展和现代企业制度的建立完善,作为高管团队(Top Management Team,TMT)中的核心成员,财务总监(Chief Financial Officer,CFO)在贯彻国家相关政策和各项企业制度、参与企业经营管理决策、提升企业财务管理水平和创造公司价值等方面发挥着重要作用。其中,作为会计信息的生成者,传统“账房先生”“财务管家”无疑是CFO最不可或缺的职能。根据我国法律规定,财务报告的批准报出需主管会计工作负责人(通常是CFO)签字,CFO对财务报告质量负直接责任。现有研究表明,CFO对公司财务报告质量有着显著影响[1]。因此,明晰CFO与财务报告质量之间的关系,对于改善财务报告质量有着重要理论和现实意义。

会计稳健性作为财务报告最重要的特征,是指相对于“坏消息”来说,对“好消息”的确认更加严格[2],会计信息稳健与否则取决于会计政策的选择和调整。已有关于CFO与会计稳健性的研究聚焦于CFO人口特征对会计稳健性的影响[3]。然而,现有文献却忽视了CFO的一个重要特征,即CFO在TMT中所拥有的权力。

随着CFO在公司治理和管理中的作用日益凸显,基于CFO权力视角开始受到越来越多的关注。现有研究表明,CFO地位越高,异常审计费用越低[4]、股价崩盘风险越低[5]、并购效率更好[6]。囿于CFO权力测度方法,现有文献大多关注总经理(Chief Executive Officer,CEO)权力大小,及其对组织绩效和公司战略的影响,鲜有文献关注CFO权力大小及其经济后果。在公司管理中,CFO权力所涉及的范围涵盖融资、投资、并购、财务报告、审计和内部控制等各方面。事实上,CFO职能履行因CFO权力配置不同而差异巨大。会计稳健性则作为CFO权力行使的直接表现,将对CFO的职责履行产生直接影响,也是考察CFO职责履行的最重要标准。因此,本文试图从会计稳健性视角来考察CFO权力的经济后果。

本文的贡献如下:(1)拓展和丰富了管理层权力理论。关于管理层权力的研究,以往研究大多关注CEO权力大小及其经济后果,鲜有学者关注CFO权力大小及其经济后果。本文以CFO在TMT中的排名和CEO与CFO的“权力距”来测度CFO权力,并初步探讨了CFO权力的经济后果。此外,本文还从权力这一整体视角丰富了财务背景高管的相关研究。(2)丰富了会计稳健性影响因素的文献。以往关于CFO与会计稳健性的相关文献大多关注CFO的个人特征,本文则从CFO权力视角,考察了CFO权力与会计稳健性的关系,补充了CFO影响会计稳健性的相关研究。(3)本文的研究结论能为公司CFO职责权力设计提供理论依据,为母公司选派CFO及其职责定位提供经验证据,并为《总会计师条例》等法规的制定和修改提供参考。

二、文献回顾与研究假设

(一)文献回顾

本文主要聚焦于CFO与财务报告质量。CFO与财务报告质量主要从CFO个人特征与财务报告质量、CFO薪酬激励契约与财务报告质量、CFO变更与财务报告质量、CFO权力与财务报告质量四方面论述。(1)CFO个人特征与财务报告质量。已有研究表明,相较于年龄较小的CFO,年长CFO所在公司财务违规概率更低[7];相较于男性CFO,女性CFO所在公司会计稳健性更高[3]、财务违规概率更低[7];受教育程度更高的CFO所在公司财务违规概率更低[7];具备学术背景的CFO所在公司内部控制质量更高[8]。(2)CFO薪酬激励契约与财务报告质量。Indjejikian et al.[9]发现CFO激励性薪酬越少,财务报告质量越高,且内部控制重大缺陷披露将导致CFO薪酬的减少[10]。王兵等[11]发现CFO薪酬溢价能有效减少公司违规可能性。(3)CFO变更与财务报告质量。张劲松等[12]发现CFO任职时间过长会导致信息披露质量的下降。(4)CFO权力与财务报告质量。由于CFO任职状况能直接反映CFO权力的大小,因此现有文献大多关注CFO在公司中是否兼任其他职务。CFO兼任董秘会提高盈余的价值相关性[13];CFO兼任董事会提高财务报表质量[14]。

综上所述,CFO与财务报告质量已产生了丰硕的研究成果。具体到CFO与会计稳健性的研究,现有文献则主要讨论CFO人口特征与会计稳健性的关系[3]。限于CFO权力测度和数据收集问题,鲜有涉及从权力视角讨论CFO与会计稳健性关系的文献②。基于此,本文将从CFO权力视角丰富会计稳健性的影响因素,以期弥补现有研究的不足。

(二)理论分析与假设提出

管理层权力理论认为,权力在组织中被视做一个人或一组人所拥有解决冲突并实现组织期望目标的能力[15]。Finkelstein[16]则将权力定义为个人根据其意愿行动的能力,且仅当高管拥有权力才能对组织绩效产生显著影响,这一现象在差序格局下的中国表现更为明显[17-18]。显然,高管在TMT以及公司中的话语权、决策参与程度、地位取决于自身在TMT中的权力大小。因此,不同的权力配置将对CFO职能履行产生显著影响。至于CFO权力与会计稳健性的逻辑关系在理论上存在不同解释,一方面,CFO会出于自利动机与CEO合谋来操纵财务报告(合谋效应),从而降低财务报告的质量;另一方面,CFO出于自身职业素养制衡CEO(监督效应),从而保证和改善財务报告质量。因此,接下来将从两个方面论述CFO权力与会计稳健性之间的逻辑关系。

一方面,按照现有委托代理框架,管理层/CEO受到自身效应最大化驱使天然存在自利行为。已有研究表明,管理层/CEO的自利行为取决于CFO的“配合”。Feng et al.[1]发现CFO参与会计操纵的原因并不是出于自身薪酬激励的考虑,而是屈从于CEO的压力。此外,Bedard et al.[14]发现CFO在董事会中拥有席位的公司,财务报告的质量更高,内部控制中出现实质性漏洞的概率更低,应计质量更好。因此,随着CFO在TMT中权力的提升,有利于抵御管理层/CEO的压力,减少管理层/CEO的“粉饰”报表行为,从而有助于会计稳健性提高。此外,早期会计教育和职业训练旨在编制稳健、精确的财务报表,使得CFO更厌恶风险。随着CFO在TMT中权力的提升,有利于CFO加强对本职工作的话语权和决策权。出于经济设防(entrenchment)考虑,当CFO权力越大,CFO会选择更为稳健的会计政策规避自身风险,从而有助于提高会计稳健性。综上所述,当CFO在TMT中权力越大,公司会计稳健性水平越高。据此,本文提出假设1a。

H1a:CFO权力对会计稳健性影响为正。

另一方面,如前所述,CFO权力越大,有助于监督管理层/CEO,减少公司的机会主义行为。但与此同时,按照现有委托代理框架,CFO同样存在机会主义行为,Indjejikian et al.[9]研究发现可以通过减少CFO的激励性薪酬来提高财务报告质量,且内部控制实质性漏洞的披露会导致CFO薪酬的减少[10],Kobelsky et al.[20]同样也发现CFO期权组合和长期激励计划对内部控制缺陷的影响显著为负。由于CFO权力越大,CFO将有更大的能力操纵财务报告[12]。那么,CFO与管理层/CEO合谋以谋求个人私利的概率也越大。为达到“期望”目标,CFO利用自身权力通过会计政策操纵实现自身的机会主义行为,从而带来公司会计稳健性的下降。据此,本文提出假设1b。

H1b:CFO权力对会计稳健性影响为负。

三、研究設计

(一)数据来源

本文选取2007—2017年沪深A股上市公司为初选样本。根据研究需要,进行如下筛选:(1)剔除金融业企业;(2)剔除被特殊处理(ST)的观测值;(3)剔除资不抵债的观测值;(4)剔除IPO当年的观测值;(5)剔除数据缺失的观测值。经上述处理,最终得到15 190个观测值。本文数据来自于CSMAR数据库;高管排名数据基于公司年报手工收集整理完成③。此外,本文对连续变量进行了分年度1%的双侧缩尾处理。

(二)模型构建

参考Basu[2],本文采用非对称及时性模型衡量会计稳健性。在稳健性测试中,本文还采用Basu[2]的盈余时间序列模型进行稳健性测试。非对称及时性模型见模型1。

■=β0+β1Ri,t+β2DRi,t+β3DRi,t×Ri,t+εi,t (1)

其中,EPS为每股盈余;P为年初股价;R为持有期股票收益率,通过当年5月至次年4月的月度股票报酬率滚动求和得出④;DR为虚拟变量,当R<0时,DR取值为1,否则取值为0。

在模型1的基础上,本文构建模型2来检验假设1:

■=β0+β1Ri,t+β2DRi,t+β3DRi,t+β4CFOPOWER+β5Ri,t×CFOPOWER+β6DRi,t×CFOPOWER+β7Ri,t×

DRi,t×CFOPOWER+β8SIZE+β9Ri,t×SIZEi,t+β10DRi,t×SIZEi,t+β11Ri,t×DRi,t×SIZEi,t+β12LEVi,t+β13Ri,t×LEVi,t+

β14DRi,t×LEVi,t+β15Ri,t×DRi,t+β16MBi,t+β17Ri,t×MBi,t+

β18DRi,t×MBi,t+β19Ri,t×DRi,t×MBi,t+β20CFOABILITY+

β21Ri,t×CFOABILITY+β22DRi,t×CFOABILITY+β23Ri,t×DRi,t×CFOABILITY+εi,t (2)

在测度CFO权力之前,本文先对TMT、CEO、CFO进行了定义。本文将TMT界定为“由公司董事长和高级管理人员组成的团队”。高级管理人员是指公司根据我国公司法和证监会要求确定和披露的公司、总经理(总裁)、副总经理(副总裁)、财务负责人、董事会秘书和公司章程规定的其他人员(如未由前述高管兼任的党委/党组书记、纪委书记等)。将董事长界定为高管的原因是:(1)董事长通常是公司的法人代表;(2)在股权相对集中的中国资本市场,董事长通常由实际控制人(第一大股东)委派或直接纵向兼任。可见,中国上市公司的董事长对企业决策有着决定性影响。

由于CEO和CFO可能在各个公司职位名称各异。本文将CEO界定为“总经理、总裁和首席执行官”,将CFO界定为“财务总监、首席财务官、总会计师、财务总管、财务机构负责人、财务负责人和会计工作负责人”。

CFO权力测度。本文以CFO在TMT中的排名和CEO与CFO的“权力距”来测度CFO权力。Ke et al.[17]在Finkelstein[16]以美国文化背景的结构性权力、所有权权力、专家权力、声誉权力维度基础上,从中国文化背景的政治权力、资历权力、性别权力维度,利用A股上市公司数据发现高管在高管团队中的排名能有效解释上述七个权力维度,从而提出以高管在高管团队中的排名测度高管权力。基于此,本文以CFO在TMT中的排名和CEO与CFO的“权力距”来测度CFO权力。

考虑TMT规模对CFO权力产生的可能影响,参考Ke et al.[17],采用模型3、模型4对高管排名和“权力距”进行正态化处理。

CFOPOWER1=1-(CFORANK-1)/(TMSIZE-1)(3)

CFOPOWER2=1-(POWER_DIST-

ANCE)/(TMTSIZE-1) (4)

其中,TMTSIZE为TMT的总人数;CFORANK为CFO在TMT中的排名;POWER_DISTANCE为CFO在TMT中的排名减去CEO在TMT中的排名。CFOPOWER1和CFOPOWER2大小的范围为0到1。当CEO兼任董事长时,CFOPOWER1等于CFOPOWER2。

在模型2中,参考刘行[21]、Ke et al.[17]本文设置如下控制变量:公司规模(SIZE)、负债水平(LEV)、成长机会(MB)、CFO专业能力(CFOABILITY)。此外,本文还控制年度固定效应和公司固定效应。具体变量定义见表1。

四、实证结果

(一)描述性统计

表2报告了变量的描述性统计结果。其中,CFO在TMT中的排名经过正态化处理之后,均值为0.32、最小值为0、最大值为0.93;CEO与CFO的“权力距”经过正态化处理之后,均值为0.34、最小值为0、最大值为0.93;说明不同公司CFO权力配置存在较大差异。同时,中国公司CFO在TMT中权力普遍偏低。CFOABILITY的均值为0.36,说明36%的CFO为高级会计师,或拥有CPA、CFA、CMA证书,或有过会计师事务所经历。

(二)实证结果呈现与解释

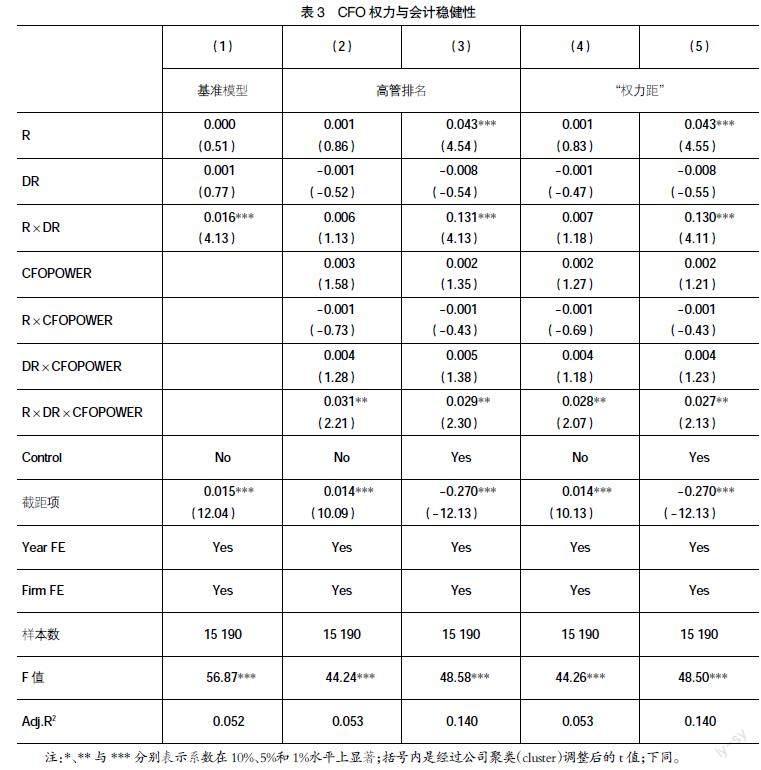

表3报告了CFO权力与会计稳健性的回归结果。从(1)列可知,R×DR的回归系数为0.016,在1%的水平上显著为正,说明模型2构建的合理性。(2)列、(3)列报告了以高管排名测度CFO权力的回归结果;(4)列、(5)列报告了以CEO与CFO的“权力距”来测度CFO权力的回归结果。(2)列、(4)列报告了不加入控制变量的回归结果,R×DR×CFOPOWER的回归系数均在5%的水平上显著为正;(3)列、(5)列报告了加入控制变量的回归结果,R×DR×CFOPOWER的回归系数仍然在5%的水平上显著为正。说明无论以CFO在TMT中的排名还是以CEO与CFO的“权力距”來测度CFO权力,CFO权力对会计稳健性影响均显著为正。H1a得到验证。

(三)进一步研究

随着公司多元化、并购、国际化等战略实施与资本市场联系日益紧密,财务专业技能在公司战略决策中的作用日益凸显,越来越多CEO和其他高管拥有财务背景。已有研究表明,相比于非财务背景CEO,长期的专业训练和财务经历使得财务背景CEO财务决策更加稳健[4]。基于此,本文进一步讨论财务背景高管权力与会计稳健性的关系。

关于财务背景高管,参考姜付秀等[22],本文将担任过以下职务的高管定义为财务背景高管:财务处处长、财务科科长、财务总监、财务部部长、财务部经理、首席财务官、总会计师等。参考高瑜彬等[4],本文还将拥有高级会计师职称的高管定义为财务背景高管进行稳健性测试。

关于财务背景高管在TMT中权力的测度。参考Ke et al.[17],通过模型5对高管排名进行正态化处理,并将财务背景高管的正态化得分进行加总,得到财务背景高管的正态化总得分。然后,为了利于样本之间权力大小的比较,需要在财务背景高管的正态化总得分基础之上消除正态化总得分的影响。最后得到财务背景高管权力(CWPOWER)。

TMTPOWER=1-(TMTRANK-1)/

(TMTSIZE-1)(5)

其中,TMTRANK为高管在TMT中的排名,TMTSIZE为TMT的总人数,TMTPOWER为高管排名去除规模化之后的正态化得分。有关财务背景高管权力计算过程详见表4。

表5报告了财务背景高管权力与会计稳健性的回归结果。(1)列、(2)列报告了参考姜付秀等[22]界定财务背景高管方法的回归结果;(3)列、(4)列报告了还将拥有高级会计师职称高管定义为财务背景高管的回归结果。(1)列报告了仅加入CWPOWER后的回归结果,R×DR×CWPOWER的回归系数为0.063,在5%的水平上显著,说明在不控制其余变量的情形下,财务背景高管权力与会计稳健性显著正相关。(2)列报告了加入控制变量后的回归结果。R×DR×CWPOWER的回归系数为0.057,在5%的水平上显著,说明财务背景高管权力越大,公司会计稳健性越高。(3)列和(4)列能得到类似结论。

(四)CFO权力与公司债务融资成本

会计稳健性有助于降低债权人和债务人的信息不对称程度,提高债务契约的效率从而降低债务融资成本[23]。基于此,本文进一步讨论CFO权力与公司债务融资成本的关系。

DEBTCOSTi,t=β0+β1CFOPOWERi,t+β2CONSi,t+

β3CFOPOWERi,t×CONSi,t+CONTROLS+εi,t (6)

其中,债务融资成本(DEBTCOST),参考钱雪松等[24],采用财务费用/(短期借款+长期借款+—年到期长期借款+应付债券)来测度。限于Basu[2]模型的固有缺陷,参考■ et al.[23],在Khan et al.[25]C_score和G_score基础上加总得到CONS,CONS越大,说明公司会计稳健性越高。

模型6设置如下控制变量:公司规模(SIZE);资产负债率(LEV);市账率(MB);总资产收益率(ROA),采用经年末总资产平减后归属母公司的净利润;两职合一(DUAL),董事长兼任CEO取值为1,否则取值为0;自由现金流(CF),采用经年末总资产平减后经营活动现金净流量;公司上市年龄(AGE);是否亏损(LOSS);独立董事比例(IND);CFO专业能力(CFOABILITY)。

表6报告了CFO权力影响债务融资成本的回归结果。从(1)列可知,当以CFO在TMT中的排名测度CFO权力时,CFOPOWEWR×CONS的回归系数在5%的水平上显著为负;从(2)列可知,当以CEO与CFO的“权力距”来测度CFO权力时,CFOPOWEWR×CONS的回归系数在10%的水平上显著为负。说明CFO权力通过提高会计稳健性进而降低债务融资成本。

(五)稳健性测试

本文进行如下稳健性测试:(1)采用对称及时性模型测度会计稳健性。(2)控制CEO财务背景。已有研究表明,相比于非财务背景CEO,长期的专业训练和财务经历使得财务背景CEO财务决策更加稳健[3]。因此,在模型2基础上控制CEO财务背景。(3)控制公司盈余管理程度。已有研究表明,会计稳健性与盈余质量存在显著的替代关系[21]。因此,在模型2基础上控制公司盈余管理程度。(4)控制其他影响会计稳健性的因素。Khan et al.[25]将影响会计稳健性的因素归纳为债务契约、税收、诉讼和管制四个方面。因此,在模型2基础上控制产权性质、企业所得税税负(即适用所得税税率-实际所得税税率)、强监管(是否同时发行H股或B股)、“洗大澡”(当公司总资产收益率变化额低于同年度同行业亏损公司总资产收益率的中位数时取值为1,否则取值为0)。(5)控制CEO和CFO的个人特征:CFO的年龄、CFO的性别、CEO的年龄、CEO的性别。

限于篇幅,未报告的回归结果显示本文研究結论依旧稳健。

五、结语

作为财务报告质量的“守门员”,CFO对公司财务报告质量有着显著影响[1]。已有研究表明:CFO会出于自利动机与CEO合谋来操纵财务报告,从而降低财务报告的质量[12];然而,CFO也会出于自身职业素养制衡CEO,从而保证和改善财务报告质量[1]。本文以2007—2017年沪深A股上市公司为研究样本,从权力的视角讨论了CFO与会计稳健性的关系。研究发现:(1)CFO权力越大,公司会计稳健性越高;(2)财务背景高管权力越大,公司会计稳健性越高;(3)CFO权力能通过提高会计稳健性进而降低公司债务融资成本。本文的研究结论在更换会计稳健性测度模型、排除替代性解释、加入其他控制变量后仍然成立。

安然事件等一系列财务欺诈案表明,忽视会计信息可靠性将严重损害财务报告质量。会计稳健性原则的运用则通过降低公司内外信息不对称、限制对未实现利得的确认等方式提高财务报告质量。此外,尽管《总会计师条例》作为正式法规已实施多年,并在组织管理中积极发挥了其应有的制度功能,但随着现代企业制度的建立完善,已有制度体系已不能完全适应公司治理背景下的CFO权力和责任要求。CFO的角色定位不准、职高权低、权小责大、选聘行政色彩浓厚等问题日显突出,且CFO在组织实践中所发挥的作用因其在TMT中的权力地位不同而差异巨大。据此,本文认为应该设法提高CFO在TMT中的权力,从而有助于降低公司代理成本,增加公司价值和维护资本市场健康发展。●

【参考文献】

[1] FENG M,et al.Why do CFOs become involved in material accounting manipulations?[J].Journal of Accounting & Economics,2011,51(1-2):21-36.

[2] BASU S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting & Economics,1997,24(1):3-37.

[3] FRANCIS B,et al.Gender differences in financial reporting decision making:evidence from accounting conservatism[J].Contemporary Accounting Research,2015,32(3):1285-1318.

[4] 高瑜彬,毛聚.财务总监权力与异常审计费用关系研究[J].审计研究,2020(1):113-121.

[5] 栾甫贵,赵爱玲.管理层权力与公司股价崩盘风险[J].会计之友,2021(6):109-117.

[6] FERRIS S P,et al.Do CFOs matter? Evidence from the M&A process[Z].Journal of Corporate Finance,2021.

[7] SUN J,et al.Chief financial officer demographic characteristics and fraudulent financial reporting in China[J].Accounting & Finance,2019,59(4):2705-2734.

[8] 刘杰,周兆斌.CFO学术背景、产权性质与内部控制质量[J].会计之友,2020(12):61-67.

[9] INDJEJIKIAN R,et al.CFO fiduciary responsibilities and annual bonus incentives[J].Journal of Accounting Research,2009,47(4):1061-1093.

[10] HOITASH R,et al.Internal control material weaknesses and CFO compensation[J].Contemporary Accounting Research,2012,29(3):768-803.

[11] 王兵,何依,吕梦.CFO薪酬溢价和公司财务违规[J].审计研究,2019(2):73-81.

[12] 张劲松,谭萌萌.产权属性、CFO权力特征与信息披露质量[J].会计之友,2019(15):59-66.

[13] 毛新述,王斌,林长泉,等.信息发布者与资本市场效率[J].经济研究,2013,48(10):69-81.

[14] BEDARD J C,et al.Chief financial officers as inside directors[J].Contemporary Accounting Research,2014,

31(3):787-817.

[15] EMERSO R M.Power-dependence relations[J].American Sociological Review,1962,27(1):31-41.

[16] FINKELSTEIN S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505-538.

[17] KE B,et al.Top management team power in China:measurement and an application[J].Management Science,2021,67(10):6602-6627.

[18] 张栋,胡文龙,毛新述.研发背景高管权力与公司创新[J].中国工业经济,2021(4):156-174.

[19] 刘永丽.财务总监权力对会计稳健性影响的实证研究[J].中国软科学,2015(4):121-130.

[20] KOBELSKY K,et al.The impact of performance-

based CEO and CFO compensation on internal control quality[J].Journal of Applied Business Research,2013,29(3):913-933.

[21] 劉行.企业的战略类型会影响盈余特征吗?——会计稳健性视角的考察[J].南开管理评论,2016(4):111-121.

[22] 姜付秀,黄继承.CEO财务经历与资本结构决策[J].会计研究,2013(5):27-34.

[23] GARCIA LARA J M,et al.Accounting conservatism and firm investment efficiency[J].Journal of Accounting & Economics,2016,61(1):221-238.

[24] 钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(7):115-134.

[25] KHAN M,et al.Estimation and empirical properties of a firm-year measure of accounting conservatism[J].Journal of Accounting & Economics,2009,48(2):132-150.

猜你喜欢

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

科教导刊·电子版(2016年18期)2016-07-18

现代经济信息(2016年4期)2016-06-20

企业导报(2016年10期)2016-06-04

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28

商(2016年1期)2016-03-03