数字技术背景下地方政府债务管理及其风险防范

2023-06-01 04:39曾宪影谭鹏颐王雪奕

科技智囊 2023年3期

曾宪影 谭鹏颐 王雪奕

摘 要:加强地方政府债务管理,是中国式政府管理现代化的重要内容,也是防范化解债务风险、推进地方财政金融可持续发展的重要手段。大数据、人工智能、区块链等数字技术的发展,为地方债务管理带来新的机遇与挑战。文章探讨了数字技术背景下,我国地方政府债务管理面临的机遇、挑战及主要风险,从以下5个方面提出运用数字技术应对地方政府债务管理风险:建立建全债务信息一体化系统,动态评估和预警潜在债务风险;构建财政重整计划体系,建立常态化的债务风险化解有效机制;探究区块链技术在债务评级中的应用,增强评级结果的可靠性;全面实施债务预算绩效管理,提高地方债务资金使用效果;运用数字技术打破信息壁垒,增强监管合力。

关键词:数字技术;地方政府债务;风险防范化解;债务运行监控;财政重整

中图分类号:F812 文献标识码:A DOI:10.19881/j.cnki.1006-3676.2023.03.06

近年来,我国地方政府债务余额规模呈现不断增长态势,据财政部历年“地方政府债券发行和债务余额情况”统计数据,截至2017年底,全国地方政府债务余额为164 706亿元,比2016年同比增长7.5%1;截至2021年底,全国地方政府债务余额达304 700亿元,比2020年同比增长率近19%2;截至2022年底,全国地方政府债务余额进一步增长到350 618亿元。3地方债务规模的扩张,为地方政府投资筹集资金、改善民生等发挥了重要作用,但同时也存在风险凸显和债务资金使用低效等问题,因此,有必要对地方政府债务管理及其风险防范进行探究。

一、数字技术背景下地方政府债务管理面临的机遇

2022年6月,国务院发布的《国务院关于加强数字政府建設的指导意见》提出,将数字技术广泛应用于宏观调控决策、经济社会发展分析、投资监督管理、财政预算管理、数字经济治理等方面,全面提升政府经济调节数字化水平,强化经济运行大数据监测分析,提升经济调节能力。地方债务的发行与资金运用,为我国地方政府重大基础设施等投资项目建设、推动地方或区域经济发展发挥着巨大作用。同时,推进地方政府债务管理改革,提升地方政府债务运行和管理效能是提升政府运行及其治理效能的重要组成部分。因此,如何进行地方政府债务管理改革,形成常态化的债务风险化解有效机制,运用系统性数据解决地方政府债务信用评级存在难度、信用评级结果缺乏可靠性的问题,使地方政府债务管理的人大、政府、财政、银行、证券、国资、审计等相关主体形成强大监管合力,提升债务资金使用及管理绩效进而提升地方政府效能显得尤为重要,而数字技术的发展为此带来机遇和挑战。

(一)数字技术赋能为地方债务管理带来机遇

大数据、人工智能、区块链等数字技术出现在现代经济活动的方方面面,引发数字经济浪潮,改变了传统政府管理的模式、路径和场景。数字技术赋能成为现代地方政府债务管理改革的迫切需求和重要手段。地方政府信息化、数字化、网络化、智能化能力建设,大数据、区块链和人工智能等现代数字技术的应用,将成为地方政府竞相提升治理效能的基础性重要工具,也为地方债务举债、用债和偿债运行及其全过程管理改革带来机遇。

(二)数字化治理能力提升工程规划的出台为地方债务管理带来机遇

数字经济正快速发展。2022年1月,国务院发布的《“十四五”数字经济发展规划》提出,到2025年,数字经济迈向全面扩展期,数字化创新引领发展能力大幅提升,智能化水平明显增强,数字技术与实体经济融合取得显著成效,数字经济治理体系更加完善。同时,《“十四五”数字经济发展规划》从加强数字经济统计监测、重大问题研判和风险预警、构建数字服务监管体系3个方面规划设计了数字经济能力提升工程,并提出探索大数据、人工智能、区块链等数字技术在监管领域的应用。传统的地方政府债务管理模式下,由于数据信息的不系统、不全面、不具体,地方政府债务从风险研判、预警到债务重整、风险化解都难以提升其准确性、可靠性。加强数字经济统计监测、探索数字技术在监管领域的应用等,数字化治理能力提升工程规划的出台,为加强地方债务管理带来机遇。

二、数字技术背景下地方政府债务管理面临的挑战及主要风险

(一)潜在的债务偿付风险日益凸显

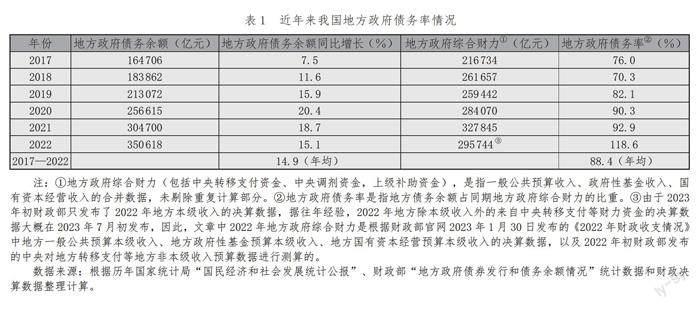

2012—2013年,审计署通过对36个地方政府本级政府性债务进行审计,揭示了地方政府债务存在一些突出问题。例如,2012年,有9个省会城市本级政府负有偿还责任的债务率(债务余额与政府综合财力的比率,是衡量债务规模大小的指标,也是国际上衡量地方债务风险的常用指标)超过100%,最高的达188.95%,如果加上政府负有担保责任的债务,债务率最高的达219.57%。[1]随后,我国地方政府按国务院的部署及要求,积极对地方政府债务进行清理规范、加强管理,存量债务持续减少。近年来,我国地方政府债务余额规模呈现不断增长的趋势(见表1)。由表1可知,2017年,全国地方政府债务余额164 706亿元,比2016年同比增长7.5%;截至2020年末,全国地方政府债务余额达256 615亿元,比2019年同比增长率超过20%。从债务率来看,我国地方政府债务率2017年为76.0%,截至2022年提升至118.6%,超过我国100%警戒线标准。国际上债务率的风险警戒线值为80%~120%,2017—2022年,我国地方政府债务率年平均值达88.4%,已进入国际警戒线的下限附近。2017—2022年,地方政府债务余额年均增长14.9%,同时,全国GDP在这6年中的同比增长率年均为6.0%。可见,随着我国地方债务规模的进一步扩大,潜在的债务偿付风险将日益凸显。随着地方债券品种的增多,如何运用海量数据通过甄选、分析,进行客观准确的风险研判和适度预警,给地方政府债务管理带来挑战。

(二)财政重整尚未形成常态化的地方债务风险化解有效机制

财政重整,有时也称为债务调整,是国际上应对地方政府债务风险事件的常用手段。當地方政府已经或者可能无法按期支付政府债务本息,或者无力履行或有债务法定代偿责任,容易引发财政金融风险时,往往采用财政重整一揽子计划予以应对。财政重整计划符合理财观的基本逻辑,当地方财政陷入困境时,出现了无力按期偿付债务本息等问题,地方政府就要重新整合资财,进行资产处置,并在保障必要的基本民生和政府有效运转基础上,依照法定程序,科学设定“开源”“节流”的短期或中长期有效举措,使债务规模和偿债能力相匹配,恢复财政收支平衡状态。2016年11月,国务院办公厅发布的《地方政府性债务风险应急处置预案》指出,市县债务管理领导小组或债务应急领导小组认为确有必要时,可以启动财政重整计划。[2]市县政府年度一般债务付息支出超过当年一般公共预算支出10%的,或者专项债务付息支出超过当年政府性基金预算支出10%的,债务管理领导小组或债务应急领导小组必须启动财政重整计划。[2]

财政重整在国际上比较常见。英国和美国在出现财政困境、偿债风险预警时,往往启用财政重整计划和方案。地方政府财政重整并非简单的债务偿还程序,还包括债务和解、制定财政重整计划(日本称为“再生计划”)等一系列的债务处置方式,其理论基础主要为:一曰重生论,二曰契约论。[3]我国四川省资阳市雁江区、安岳县等地方政府在发生债务风险事件时,曾相继实施过财政重整计划。但是,也有一些地方政府,在出现债务风险、财政陷入困境时,由于存在研判结果的非可靠性、重整计划的复杂性等问题,羞于启动财政重整计划,导致不能及时防范和化解债务风险,难以形成常态化的债务风险化解有效机制。如何在数字技术背景下,运用大数据、区块链等信息技术动态追踪风险变化态势,及时进行分析研判,适时设计和启用财政重整计划,及时化解地方政府债务风险,是地方政府债务管理需要思考和面对的难题之一。

(三)地方政府债务信用评级缺乏可靠性

目前,我国地方政府债务信用评级还存在缺失[4]。信用评级机构对地方政府开展一般债券信用评级和专项债券信用评级时,除了要关注项目基本情况、项目收益与融资平衡方案、对应的政府性基金或专项收入等情况外,还要关注当地经济、财政和债务等情况。地方财政部门对相关财政和债务信息数据的公开仍然存在不全面、细化程度不够等问题,地方债存在通过融资平台公司等途径和方式发行的间接隐性债务,这些都对信用评级机构获取评级相关数据带来难度。地方债券信用评级机构通常是地方财政部门通过政府采购程序招标确定的,信用评级机构为谋求中标或地方政府倾向评标问题的存在,以及信用评级机构为自身业务在当地的持续发展选择运用不甚严谨的信用评级结果等,这些问题均对目前地方债券信用评级结果可靠性的提升带来挑战,进而影响地方政府债务风险评估与防范。

(四)债务资金流失和低效无效使用的问题依然突出

虽然我国利用地方债务为地方政府投资筹集大笔资金、推动了地方经济增长,但是,部分地方政府在债务资金使用方面仍存在贪腐、盲目投资和监管不严等问题,这在一定程度上消减了债务资金使用绩效。同时,地方政府债务投资领域也是腐败的主要发生地,腐败可能导致地方政府债务支出结构扭曲。[5]腐败问题的发生可能从以下3个方面消减债务资金使用的绩效:其一,债务资金的流失,直接影响项目进度等;其二,影响工程项目的建设质量,可能出现“豆腐渣工程”;其三,项目选立不是最优,导致项目收益不佳甚至无实际收益,这对于那些主要通过政府性基金收入、项目收益形成的专项收入(指项目产生的经营性专项收入)来偿还专项债券本息的专项债务来说,将会带来偿债压力,严重的话可能会出现“半拉子工程”,甚至引发债务危机。

此外,部分地方官员短期政绩观驱使导致债务资金的投向使用不甚合理,地方投资缺乏整体、系统和长远规划及其投资管理制度,跟风、盲目投资情况仍然存在,“形象工程”时有发生,这些也使债务资金使用的绩效被打折扣。债务资金使用监管不严,也在一定程度上消减了债务资金使用的效果。审计署审计长侯凯作出的《关于2021年度中央预算执行和其他财政收支的审计工作报告—2022年6月21日在第十三届全国人民代表大会常务委员会第三十五次会议上》指出,地方政府专项债务管理中还存在问题,其中10个地区违规将136.63亿元专项债券资金用于企业经营人员工资等,33个地区217亿元专项债券资金闲置1年以上。[6]在数字技术背景下,如何运用计算机信息联网、大数据分析和预警地方债务资金使用过程中的贪腐、盲目投资和监管不严等现象,预防或避免债务资金的流失和低效无效使用的问题,是地方政府债务管理面临的难点、痛点。

(五)地方政府债务相关监管机构的监管合力亟待加强

地方政府债务问题牵一发而动全身,涉及财政、人大、审计、人行、地方金融监管部门、银保监、债务单位行业主管部门等多个监管主体,各监管机构的监管合力关系如图1所示。总体上,相关监管机构的监管合力还有待加强。目前,相对最强的监管是审计监督。人大侧重于“预算安排举借的债务是否合法、合理,是否有偿还计划和稳定的偿还资金来源”“经批准举借债务的规模、结构、使用、偿还等情况”“增发债务的预算调整情况”等方面的监督。财政机关作为政府债务的日常管理机构,其财政监督属于内部监督。债务单位行业主管部门作为责任主体,其监管也属于内部监管。地方金融监管部门、人行分支机构、银保监等部门监督力相对较弱,基本上在债务风险应急处置阶段才会作为协调或配合主体进入地方债务监管体系。

目前,地方政府债务的相关监管机构正在打破信息孤岛,互通信息,各相关部门机构之间形成了一定的监管合力。但是,地方债务系统化、关键性的信息仍然存在壁垒,不同部门之间数字鸿沟未有效弥合,因而,在地方政府债务监管中难免会出现决策失误等问题,从而造成监管风险。

三、运用数字技术应对地方政府债务管理风险防范

强化的大数据监测分析、提升政府治理及其经济调节的数字化水平,是中国式政府管理现代化的重要体现。地方政府债务管理是政府管理的重要组成部分,如何运用数字技术应对地方政府债务管理及其风险防范,是中国式政府管理现代化发展的必然要求,也是防范化解债务风险、推进地方财政金融可持续发展的重要手段。

(一)建立建全债务信息一体化系统,动态评估和预警潜在债务风险

面对我国债务余额规模不断增长的状况,要使地方政府债务更好地服务于当地的经济发展,需要完善的债务监管体系及健全的地方债务信息一体化系统。应利用数字技术,建立健全地方债务信息一体化系统,动态评估和预警潜在债务风险,完善债务运行及常态化监控机制。

利用数字技术,建立或完善地方债务信息一体化系统,推动实现地方债务运行及监控管理的一体化。地方债务信息一体化系统应包括法规制度体系、债务信用评级体系、债务发行、债务资金的使用及绩效评价体系、债务偿还及偿还能力评估体系、债务监管及其效能评价体系、财政重整计划体系、数字安全保障体系等。建立信息一体化系统对于债务监管机构来说是一项必要操作,监管机构将相关地方政府债务信息与大数据、人工智能和区块链的技术联系起来,利用互联网等构建地方债务信息一体化系统,做到从举债、用债到偿还债务全程实时的数据信息记录,并保证每笔债务资金流动的真实性。同时,地方债务信息一体化系统能实现对债务风险事前评估预警、事后及应急处置进行监管、记录并公开信息和数据,以便有关部门及社会公众对地方政府债务监管职责履行情况进行监督。

(二)构建财政重整计划体系,建立常态化的债务风险化解有效机制

财政重整计划体系是地方债务信息一体化系统的一个重要组成模块,包括积极筹措偿债资金、保护债权人权益和提高基础设施投资效益等一揽子计划。通过财税等手段、设立基础设施投资银行等积极筹措偿债资金,财政重整中还要考虑如何保护债权人权益,如何提高基础设施投资效益等。这些重整计划的设计和实施涉及众多主体,涉及巨量信息和数据,要想设计出优化合理的财政重整计划,必须依据区块链、云计算、大数据和计算机联网等数字技术手段的运用。

财政重整计划的有效举措主要归为“开源”和“节流”两个方面,在保基本民生和政府有效运转的前提下,“节流”是有限的,“开源”是根本的,财源来自经济的发展,而投资是经济增长的推动力。凯恩斯投资乘数原理告诉我们,新增一笔投资可以带来数倍于这笔投资的国民收入的增加。但实践告诉我们,必须基于科学合理的有效投资,凯恩斯投资乘数(即倍数)效应才能实现。当前,我国地方投融资领域体制性等关键性问题依然突出,尤其是地方政府债务规模控制、融资方式供给、投融资平台转型和实体经济效率等方面的挑战日益严峻,亟须寻求新的改革突破口。例如,可通过组建基础设施投资银行,直接对基础设施领域中具有行业领先地位、持续发展能力的企业和项目进行投资,提高基础设施投资效益,发挥地方政府投资拉动经济增长的作用。

可通过大数据和云计算测评地方政府的经济发展状况、投资状况、债务情况等,对地方政府债务风险进行测评;利用区块链技术整合启动财政重整计划的地方相关市县财政总预算、部门预算、重点支出及重大投资项目数据,并通过大数据技术对实际政府的收入支出进行分析对比;明确责任主体追究地方债务运行及监管责任,在风险发生后根据区块链的真实记录,利用大数据迅速进行数据分析和追踪,对相关责任单位与人员进行处罚形成威慑。以上数字技术手段的运用能使地方政府尽快完成债务的清理,建立常态化的债务风险化解有效机制。

(三)探究区块链技术在债务评级中的应用,增强评级结果的可靠性

区块链是有包含交易信息的区块从后向前有序连接起来的数据结构,同时由于区块链附有时间戳,顺序只能是单向且不可逆,因此配以密码学方式就可以保证数据的不可篡改和不可伪造。[7]交易者将交易信息输入链条中,系统即可按时间顺序对信息进行储存,存储于其中的信息,具有不可逆、不可伪造、全程留痕、可追溯等特点。同时,区块链内的数据信息采用分布记账方式,可以保证各块独立且同步进行信息管理,不会影响其他区块。目前,各地政府债务余额规模不断增长,一些地方政府可能无法清偿债务,为降低地方政府债务风险事件的发生概率,有必要对地方政府债务进行风险评估。债务风险评估涉及偿债能力、融资规模等数据,运用区块链技術将地方税收收入、融资举债、与债务相关政府性基金收入和专项收入等数据进行收录存储,由于区块链存储信息不可逆、不可伪造和全程留痕,因此可以保证在地方政府债务评级中所应用的数据真实可靠,从而增强地方政府债务信用评级结果的可靠性。

(四)全面实施债务预算绩效管理,提高地方债务资金使用效果

依托构建的债务信息一体化系统,建立全方位、全过程和全覆盖的现代政府债务管理机制和模式,全面实施债务预算绩效管理,提高地方债务资金使用的效果。首先,强化预算绩效意识。全面预算绩效管理是全系统工程,涉及各领域、各行业和各部门,其工作人员要牢固树立绩效管理理念,强化预算绩效意识。其次,将债务管理的关口前移,运用数字技术将绩效管理贯穿债务活动的始终。做到地方债务预算编制时绩效目标有设定、预算执行时执行进度与执行绩效有适时双监控、债务决算时有债务资金使用绩效的科学合理评价、评价结果有反馈和实施运用。最后,利用数字技术融入国家贪腐治理体系中实施债务预算绩效管理。全面实施地方政府债务预算绩效管理,加强人大、财政和审计等部门对地方债务的监督,及时揭示或遏制债务资金活动中的贪腐现象,尤其是地方专项债务项目立项、项目资金使用环节的贪腐问题。

(五)运用数字技术打破信息壁垒,增强监管合力

为组织、协调、指挥债务管理及风险事件应对工作,2016年以来,县级以上地方各级政府按国务院布署下相继设立债务管理领导小组,负责领导本地区政府性债务日常管理,当本地区出现政府债务风险事件时,根据需要债务管理领导小组可转为债务应急领导小组。债务管理领导小组(债务应急领导小组)由本级政府主要负责人任组长,成员单位包括财政、发展改革、审计、国资、地方金融监管等部门、单位以及人民银行分支机构、当地银保监部门等。近年来,各地债务管理领导小组(债务应急领导小组)在我国地方政府债务管理中发挥了积极作用,使各监管部门之间形成了一定的监管合力。同时,还应运用现代数字技术实现不同监管部门之间计算机联网,做到债务管理相关信息实时共享。各部门在债务管理领导小组领导下及时对相关债务管理业务活动做出分析和预测,为债务管理决策提供及时准确信息,有利于领导小组做出精准决策,提高地方各部门政府债务监管合力。例如,通过运用数字技术,人民银行的国库现金管理和财政部门的债务管理能实现数据实时共享,有利于地方国库现金管理和地方政府债务之间资金的协调流动。

注释:

1. 数据来源:财政部预算司2017年12月地方政府债券发行和债务余额情况(http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/201801/t20180117_2797514.htm),关于2016年中央和地方预算执行情况与2017年中央和地方预算草案的报告(http://www.gov.cn/xinwen/2017-03/17/content_5178320.htm)。

2. 数据来源:2020年12月地方政府债券发行和债务余额情况(http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/202101/t20210125_3649040.htm),2021年12月地方政府债券发行和债务余额情况(http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/202202/t20220209_3786613.htm)。

3. 数据来源:2022年12月地方政府债券发行和债务余额情况(http://yss.mof.gov.cn/zhuantilanmu/dfzgl/sjtj/202301/t20230128_3864087.htm)。

参考文献:

[1] 审计署.2013年第24号公告:36个地方政府本级政府性债务审计结果[EB/OL].(2013-06-10)[2022-02-17].https://www.audit.gov.cn/n4/n19/c45107/part/7743.htm.

[2] 国务院办公厅.国务院办公厅关于印发地方政府性债务风险应急处置预案的通知[EB/OL].(2016-11-14)[2022-02-17].http://www.gov.cn/zhengce/content/2016-11/14/content_5132244.htm.

[3] 李帅.国家治理现代化视域下地方政府财政重整制度研究[J].郑州大学学报(哲学社会科学版),2020(05):32-36,127.

[4] 张会儒.基于区块链技术对地方政府债务管理的影响研究[J].时代金融,2020(33):106-108.

[5] 徐文芸,金荣学,董浩然.地方政府债务、腐败与经济增长[J].海南大学学报(人文社会科学版),2021(01):62-70.

[6] 侯凯.国务院关于2021年度中央预算执行和其他财政收支的审计工作报告—2022年6月21日在第十三届全国人民代表大会常务委员会第三十五次会议上[EB/OL].(2022-06-21)[2022-02-18].https://www.audit.gov.cn/n5/n26/c10252052/part/10252146.pdf.

[7] 侯望达.区块链视角下地方政府债务管理问题研究[D].兰州:兰州财经大学,2020.

Local Government Debt Management and Risk Prevention

under the Background of Digital Technology

Zeng Xianying Tan Pengyi Wang Xueyi

(Nanjing Audit University,Jiangsu,Nanjing,211815)

Abstract:Strengthening local government debt management is an important content of promoting Chinese-style governance modernization,and it is also an important means to prevent and resolve debt risks of promoting sustainable development of local finance. The development of big data,artificial intelligence,block?chain and other digital technologies has brought new opportunities and challenges to local debt management. The article discusses the opportunities,challenges and main risks of local government debt management under the background of digital technology,and proposes to apply digital technology to deal with the risks of local government debt management from the following five aspects:establishing an integrated system of whole debt information,dynamically assessing and warning potential debt risks;build a fiscal restructuring planning system and establish a regular effective mechanism to defuse debt risks;explore the application of blockchain technology in debt rating to enhance the reliability of rating results;fully implement performance-based management of debt budgeting to make local government debt funds more effective;use digital technology to break information barriers and enhance regulatory synergy.

Key words:Digital technology;Local government debt;Risk prevention and resolution;Debt operation monitoring;Fiscal reorganization

作者簡介:曾宪影,女,1972年生,博士,副教授,研究方向:产业经济与农村金融、财税理论与政策、财政审计。谭鹏颐,男,1998年生,硕士研究生,研究方向:国际投融资与风险管理。王雪奕,女,2000年生,硕士研究生,研究方向:国际投融资与风险管理。

猜你喜欢

银行家(2022年5期)2022-05-24

法制博览(2021年14期)2021-11-25

科学(2020年5期)2020-11-26

科学(2020年6期)2020-02-06

红土地(2018年7期)2018-09-26

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国卫生(2014年7期)2014-11-10