基于生命周期视角的政府补助、融资约束与企业技术创新的关系研究

2023-06-13 19:30项康丽

科技与管理 2023年3期

摘 要:依据2007—2020年沪深两市A股企业的研究数据样本,通过构建政府补助、融资约束与企业技术创新中介传导模型来研究三者关系。结果发现企业面临的融资约束会对企业的技术创新研发投入和专利产出产生抑制作用;政府补助、融资约束与企业技术创新研发投入和专利产出存在一定的传导效应,具体表现为遮掩效应;进一步加入生命周期变量进行区分后,发现政府补助可以加速成长期企业的技术创新专利产出,而对成长期企业的研发投入、成熟期和衰退期企业的研发投入和专利产出并无显著影响。因此为了提高政府补助的实施效率,建议从源头上解决融资约束对企业技术创新的消极影响,多角度分指标加强政府补助资金的监管力度,同时依据生命周期对企业技术创新展开不同的补贴模式。

关 键 词:政府补助;融资约束;研发投入;专利产出

DOI:10.16315/j.stm.2023.03.008

中图分类号: F2723

文献标志码: A

收稿日期: 2023-03-23

基金项目: 温州市科技局基础性软科学研究项目(R20210021);浙江省教育厅一般研究项目(Y202250631)

作者简介: 项康丽(1989—),女,讲师,硕士.

党的二十大报告明确指出“坚持科技是第一生产力、人才是第一资源、创新是第一动力,深入实施科教兴国战略、人才强国战略、创新驱动发展战略。”2022年政府工作报告也指出深入實施创新驱动发展战略,巩固壮大实体经济根基。推进科技创新,促进产业优化升级,突破供给约束堵点,依靠创新提高发展质量。近年来全国上下全面实施创新驱动发展战略,科技创新取得较为明显的成绩,但是科技创新还存在不少短板,研发投入不足、企业研发能力不强、科技创新平台不够、人才资源结构不适应、精准聚焦亟待加强、成果转化通道不畅、高新企业发展滞后,科技引领经济新常态的能力亟需提升。从经济学角度来说,企业的技术创新具有准公共物品的性质,具有非竞争性和不完全排他性,技术成果的扩散性和复制性使得企业的研发投入回报率远低于社会回报率,仅仅依靠市场调节会出现“市场失灵”的现象,因此需要政府加大财政政策扶持力度,采用多种形式的政府补助来间接干预引导企业对于研发创新的资金投入。考虑到企业的研发技术创新周期长、资金需求量大,融资约束一直是制约我国大部分企业技术创新的主要因素。而政府补助通过直接给予企业资金补助的形式,缓解企业的融资困难来刺激企业的研发投入,根据国家统计局数据,我国政府研发经费支出从2002年的397.50亿元增加到了2021年的5 299.66亿元,但是政府补助是否有利于企业的技术创新,学界却一直有所争议,并未达成一致。

政府补助和融资约束对于企业技术创新的影响问题长期受国内外学者的关注。国内外大部分学者的研究表明政府补助能增加企业在基础研究与应用研究等方面的投入,提升企业的技术创新水平[1-4];也有一部分学者发现政府补助与企业技术创新之间呈现非线性关系,它的积极影响存在一个适度区间,超过这个区间会出现抑制效应[5-8]。对于融资约束与企业技术创新已有文献也呈现2种不同的结论,Hall[9]、解维敏等[10]研究发现企业与投资者之间的信息不对称造成的企业融资约束导致创新活动的停滞,郭联邦等[11]认为融资约束严重阻碍了企业进行技术创新活动,但是金融发展会显著地促进技术创新。Baker等[12]以及辛琳[13]则认为当企业面临较为严重的融资约束时,自由现金流少,从而面临的代理问题也相对较小,这反而有利于企业做出符合自身长期利益的投资决策,增加研发投入,提升创新绩效,融资约束对企业技术创新水平有正向影响。至于政府补助、融资约束与企业技术创新水平的关系研究也在近年来不断得到补充,陈立等[14]发现财税政策缓解企业融资约束,融资约束在财税政策与创新绩效间具有部分中介效应;江涛等[15]发现政府补贴和融资约束更能影响国有企业创新绩效,政府补助对于民营企业的融资约束缓解更强,此外政府补助会挤出企业的研发投资;邱风等[16]通过博弈论模型发现政府直接补贴可以促进企业技术创新活动,有效缓解创新企业面临的融资约束,而间接补贴对于融资约束下的企业创新作用不显著;夏喆等[17]发现融资约束会抑制企业的创新选择,而政府补贴会促进企业创新选择。

可以发现已有研究多数只考虑企业截面差异的影响,而忽视了时间维度上的潜在异质性—企业生命周期。企业生命周期理论指出企业是具有“萌芽、成长、成熟和衰退”4个生命阶段的组织;不同阶段的现金流量、融资约束以及研发创新需求均存在明显的差异[18];不同生命周期下政府补助介入的效果可能完全不同。所以针对企业不同的发展阶段进行精准识别,在常规的“政府补助缓解企业的融资压力从而影响企业的技术创新”的范式研究中加入生命周期的角度。本文的边际贡献在于:第一,从企业生命周期视角嵌入,进一步丰富了政府补助、融资约束对于企业技术创新影响的相关研究;第二,以融资约束作为中间传导变量,厘清了政府补助基于融资约束对企业技术创新的影响路径,补充相关的理论基础;第三,本文的研究结论有助于解决政府补助的发放是否对企业的技术创新起到促进作用、政府补助在哪个时机投入能够产生最大的创新绩效等问题,为政府后续更好的制定补助政策、发放补助时机、改进政府补助的政策提供决策参考。

1 理论回顾与研究假设

1.1 政府补助与企业技术创新

企业科技创新活动具有时间长、投资大、风险高的特点,资金投入短期内难以获得回报,企业自有资金不足往往是制约其开展创新活动的主要因素。政府补助通过提供适当的技术方向引导提供财政资助,它主要是在一定时期内对企业直接给予的无偿性经济补偿。企业首先可以利用该资金进行科技投入、技术创新和产品升级,有利于缓冲研发风险,减少企业融资的边际成本、降低技术研发成果的不确定性造成的可能经济损失[19],提升企业参与创新活动的积极性;其次,依据信号理论,政府补助是一种利好信号的释放,有利于吸引其他投资者、机构或者创新人才进入企业,提升企业的技术创新能力和实力,并且补助政策还能够进一步指引企业创新方向[20]。考虑到企业技术创新活动是一个完整的、复杂的活动:首先是创新决策,即企业要选择何种技术创新,采用何种形式创新,其次是企业进行创新资源投入;最后是企业创新产出,政府补助可以贯穿创新活动的全程。考虑到活动的可衡量性,本研究主要针对后2个阶段。据此,本研究提出假设H1:

H1a:政府补贴对企业技术创新研发投入存在显著的激励作用;

H1b:政府补贴对企业技术创新专利产出存在显著的激励作用。

1.2 融资约束在政府补助与技术创新的中介作用

融资约束主要是指由于信息不对称、代理问题等市场要素不完备所导致的企业内外部融资成本差额,从而导致企业因资金短缺而无法获得预期利润。企业技术创新研发活动的任何一个阶段均需要持续投入资金,若资金中断,则相应的研发活动将面临终止的风险,而研发活动的终止又会导致投入资金无法收回的损失,因而融资约束在一定程度上会影响企业技术创新。关于融资约束与企业技术创新的关系,存在正向影响和负向影响2种不同的观点。负向影响观点主要从资源基础理论和资源依赖理论,认为当企业缺少资金和资源,会导致错失有前景的研发项目的机会或者对于正在开发项目,由于缺乏持续性的资金投入导致项目中止严重影响企业的创新投入和产出;而正向影响观点则从资源拼凑理论与企业过度投资的角度出发,认为当企业面临融资约束时,会倾向于“节流”,即缩减不必要的开支,将重心转移到研发,集中资源进行创新,反而提高了企业的技术创新效率。

政府补助可以缓解企业的融资约束:首先政府补助本身作为外来资金,既减少了企业对于外源融资的需求,同时也降低了企业融资成本;其次政府补助作为有益信号的释放可以降低企业与其他组织之间信息不对称困境,从而使潜在的社会资金进入企业,提升融资效率,缓解企业的融资约束问题,由此本文认为“政府补助-融资约束-技术创新”是政府补助影响企业技术创新活动的重要作用途径,但是具体的路径方向还有待验证,据此提出假设H2:

H2a:政府补助有效缓解了企业的融资约束;

H2b:政府补助、融资约束与企业技术创新研发投入存在一定的中介传导关系;

H2c:政府补助、融资约束与企业技术创新专利产出存在一定的中介传导关系。

1.3 基于生命周期理论的政府补助、融资约束与技术创新的中介效应

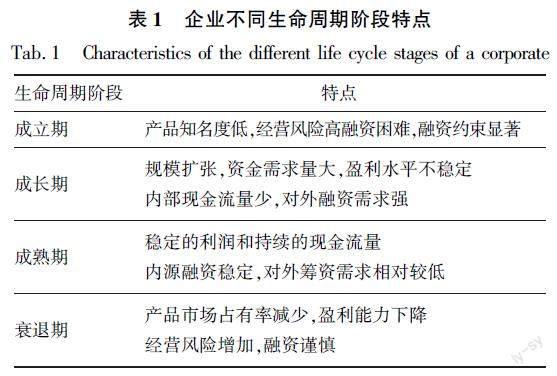

“生命周期”观点首次由Haire[21]用于研究企业问题。Adizes[22]出版了《企业生命周期》,奠定了其在该领域的核心地位。现行的企业生命周期普遍认为企业是具有成立期(start up)、成长期(growth)、成熟期(maturity)和衰退期(decline)4个生命阶段的组织,不同阶段的现金流量、融资约束存在明显的差异,具体特点,如表1所示。

进一步结合企业的研发创新阶段特点,本文初步提出不同生命周期阶段企业政府补助、融资约束与技术创新的关系:

第一,处于成立期和成长期的企业一般具有强烈的资金需求但又面临明显的融资约束,内部盈利少,现金流不稳定,企业的经营目标是迅速占领市场,扩大产品销售额和外部竞争力。虽然此时有较强的科研积极性和创新能力,但却因为资金窘境无法有效开展研发创新活动。负债融资会导致企业财务杠杆增大,一旦企业资金无法周转便会面临研发失败的风险。此时政府补助的发放既有利于其缓解资金紧张,同时也是积极信号的传递,缓解融资问题中的信息不对称问题,拓宽其融资渠道,能够精准助力帮助企业推进相关的科研项目,往往能达到提升企业技术创新的目的。

第二,若企业在成熟期,其规模、盈利能力、风险承担能力均达到稳定状态,资金逐渐充裕。随着其市场份额的稳定,技术水平和盈利能力得到大幅提升,公司治理结构也日趋完善。研发活动处于最高水平,外部投资者基于对企业发展前景良好预期而乐意提供资金。政府补助对企业技术创新的作用有限,同时成熟期企业的创新扩张愿望可能呈现下降趋势,所以此时的政府补助对其驱动作用并不如成长期般有效。

第三,当企业进入衰退期,产品市场占有率减少,盈利能力下降。经营陷入困难,成长性急剧下降,受制于内外融资困难,创新动力和意识不足,同时这一时期企业创新力和成功转化率也相对较差,此时政府补助可能只是变成了其最后维持营运的外部“输血”,失去了初衷和意义。

据此,本文提出假设H3:

H3a:政府补助能够显著提升成长期企业技术创新研发投入和专利产出;

H3b:政府补助不能显著提升成熟期企业技术创新研发投入和专利产出;

H3c:政府补助不能显著提升衰退期企业技术创新研发投入和专利产出。

2 研究设计

2.1 研究样本和数据来源

论文依据沪深两市A股上市企业2007—2020年的面板数据为研究样本构建实证模型,样本依照以下标准进行筛选:剔除金融类企业;剔除数据缺失或者不连续的企业;剔除特别处理ST以及*ST企业。最终确定研究样本企业为753家企业,数据主要来自于国泰安数据库(CSMAR)。

2.2 变量定义与模型构建

2.2.1 变量定义

1)被解释变量。论文在被解释变量的构建和选取上分为技术创新研发投入和技术创新专利产出。技术创新研发投入主要考虑企业年度研发支出(R&D),取自然对数。技术创新专利产出拟以专利申请数的自然对数来衡量,专利是反映企业创新成果的重要指标,企业所拥有的专利数量能在一定程度上体现其技术创新水平,当企业提出专利申请时,说明其技术创新已经取得了有效的成果,且后续有一定的经济转化价值,不考虑采用专利授权来度量的主要原因是专利授权受到行政审批等制度因素的影响更大。考慮到目前的数据库中研发投入和专利产出缺失值较多,为减少缺失值和离群值的干扰,对因变量均进行了1%和99%的winsorwise2处理,同时考虑到企业研发创新具有滞后性,对变量前导一期。

2)解释变量为政府补助,主要为企业当年获得的政府补助,取自然对数。

3)中介变量。融资约束的计算方法主要有FC指数、SA指数和WW指数,在参考已有研究,考虑到SA指数的计算过程不包含有内生性特征的融资变量,因此采用SA指数来衡量企业的融资约束水平。SA计算按照KZ方法,依据企业财务报告使用企业规模和企业年龄2个随时间变化不大且具有较强外生性的变量构建[23]。

4)控制变量。参考已有研究[17,24-25],本文选取了包括企业规模、资产负债率、企业创办资历、流动比率、总资产收益率、每股基本收益、营业收入增长率和研发人员规模等在内的控制变量。

5)生命周期变量。考虑到政府补贴对不同時期企业会产生差异化的影响,借鉴Dickinson[26]和刘诗源等[27]的研究,采用现金流模式法通过经营、投资、筹资三类活动现金流净额的正负组合来反映不同生命周期的经营风险、盈利能力和增长速度等特征,具有较强的可操作性和客观性,如表3所示。本文将企业生命周期划分为成长期、成熟期和衰退期3个阶段,其中成长期包括引入(introduction)和增长(growth)2个阶段;衰退期包括动荡(shakeout)和衰退(decline)2个阶段。

所有变量定义,如表2所示。

2.2.2 实证模型构建

为验证政府补助、融资约束对企业研发创新水平的影响,考虑到短面板数据的特点,在经过豪斯曼检验后选用固定效应模型,最终构建的双向固定效应模型。其中:i代表企业;t代表年份;λt代表企业层面个体固定效应;Vt代表年份层面的时间固定效应。

Rdi,t+1=α1+α2Govi,t+∑αkControlsi,t+

λt+Vi,t+ωi,t,(1)

Pati,t+1=α1+α2Govi,t+∑αkControlsi,t+

λt+Vi,t+ωi,t,(2)

Sai,t=α1+α2Govi,t+∑αkControlsi,t+

λt+Vi,t+ωi,t,(3)

Rdi,t+1=α1+α2Govi,t+α3Sai,t+∑αkControlsi,t+

λt+Vi,t+ωi,t,(4)

Pati,t+1=α1+α2Govi,t+α3Sai,t+∑αkControlsi,t+λt+Vi,t+ωi,t。(5)

模型(1)、(2)是政府补助与研发投入以及专利产出的关系研究,主要检验假设H1;模型(3)为融资约束与政府补助的关系研究;模型(4)、(5)是加入融资约束作为中介变量后,政府补助与研发投入以及专利产出的关系研究,可检验假设H2;上述模型加入生命周期变量控制后可检验假设H3。

2.3 描述性分析

单变量描述性分析,如表4所示。从研发投入(Rd)来看,其均值为11.746,标准差为8.491,最大值为21.384,最小值为0,这表明上市企业中研发投入情况存在较大的差异性;从专利产出来看,专利申请(Pat)的均值为0.605,标准差为1.402,这表明企业间的专利产出也存在一定差异。政府补助(Gov)的均值为14.432,标准差为4.947,中位数15.850,最大值20.065,数据波动性较小。从融资约束(Sa)来看,均值-3.734,标准差0.257,最大值为-3.107。参照已有研究,Sa为正表明不存在融资约束,Sa为负则存在融资约束,并且Sa指数越大,融资约束越严重,说明我国大部分企业普遍存在融资约束。

3 实证结果与分析

3.1 主要变量的分阶段统计及检验

论文进一步对主要变量进行分生命周期阶段的均值统计及独立样本的T检验,结果如表5所示。从样本数来看,成长期企业数量最多,其次是成熟期,衰退期的企业数量明显减少。从创新投入(Rd)和专利产出(Pat)来看,成长期和成熟期企业差异并不明显,说明企业在成长期和成熟期相对重视技术创新活动。其中成长期的研发投入要高于成熟期,而专利产出则成熟期要稍高于成长期,至于衰退期的企业不管是研发投入还是专利产出均显著低于成长期和成熟期。从政府补助和融资约束来看,成长期>成熟期>衰退期,基本符合预期,同时也表明即使有政府补助的支持,企业在成长期的融资约束还是最明显的。

3.2 回归分析

考虑个体固定效应和时间固定效应的面板回归,加入了控制变量,同时控制了行业固定效应,如表6所示。

模型(1)和(2)结果显示政府补助(Gov)显著提高了企业的研发投入(Rd)和专利产出(Pat),相关系数为0.040和0.007,通过了5%的显著性水平检验,验证了假设H1a和假设H1b。模型(3)结果显示融资约束(Sa)与政府补助(Gov)成负相关关系,相关系数为-0.002,通过1%的显著性水平检验,这意味着当企业的政府补助增加时,会相对降低企业的融资约束(Sa),而Sa的降低则表示企业的融资约束得到缓解,假设H2a得到验证。模型(4)和(5)显示加入了中介变量融资约束(Sa)后,研发支出(Rd)和专利产出(Pat)中政府补助(Gov)的影响依旧显著,相关系数分别为0.048和0.007,通过了1%和5%的显著性水平检验,其中模型(4)中融资约束(Sa)也通过1%的显著性检验,中介效应模型成立,并且间接效应(-0.002×4.643)与直接效应(0.040)的符号相反,表现为遮掩效应。而模型(5)融资约束(Sa)并未通过显著性检验,需要补充Sobel检验和Bootstrap检验。

进一步的Sobel和Bootstrap检验结果,如表7、表8所示。在研发支出(Rd)中,Sobel检验的p值

为0.003 4,直接效应为0.532 424,间接效应为-0.006 875。同样的,Bootstrap检验结果显示直接效应也

是0.532 423 95,间接效应则为-0.006 874 6。4个置信区间均不包含0,间接效应和直接效应也均显著,2个检验结果均反映遮掩效应的成立,这说明政府补助的获得虽然在一定程序上缓解了企业的融资约束,但是却没有提升企业的研发投入水平。在专利产出(Pat)中,Sobel检验的p值接近于零,直接效应为0.040 705,间接效应为-0.002 289,Bootstrap检验结果也显示相同的结果,并且4个置信区间均不包含0。所以Sobel检验和Bootstrap检验也都表示在专利产出(Pat)中,融资约束(Sa)依旧起到的是遮掩效应,这表明政府补助虽然缓解了融资约束,但是融资约束的缓解并不能加速企业的专利产出。假设H2b和假设H2c得到验证。

政府补助、融资约束与企业技术创新之间的遮掩效应产生的可能原因是:一是,政府补助的获得也带来了一定的名声、技术的政府背书,替代一部分资金投入带来的效率。二是,政府补助的获得暂时缓解了企业融资约束,但是因为研发活动产生的投资回报率不稳定并且失败的可能性还是偏高,所以企业仍可能将资金变相放到其他领域追逐更高收益率的回报,而不是将政府补助投放到技术研发领域,因此没有提高企业的研发投入。三是,企业在获取政府补贴后,资金自由流动性变高,也可能出现资源冗余、过度投资和产能过剩问题,从而导致企业不能集中资源进行创新,企业的技术创新效率无法得到提升,专利产出也没有因此增加。

上述结果表明政府补助作用于企业技术创新的路径可能存在多条中介路径。虽然政府补助对于融资约束的缓解并未促进企业的研发投入和专利产出,但是政府补助仍然可以通过其他中介促进企业研发投入和专利产出,且后者的促进作用更显著。遮掩效应的存在提供了另一种视角,即政府补助确实缓解了企业的融资约束,但是却并没对企业技术创新产生正向效应。

进一步划分了企业生命周期的面板回归,如表9所示。其中在成长期,政府补助(Gov)有效提升了技术创新专利产出(Pat)(模型(2)),但是对研发创新投入(Gov)(模型(1))没有显著影响,假设H3a部分得到验证;在成熟期和衰退期,政府补助(Gov)对研发投入(Rd)和专利产出(Pat)均未产生显著影响,假设H3b和假设H3c得到验证。Bootstrap检验,如表10所示。成长期中政府补助(Gov)对研发投入(Rd)只有直接效应,并没有间接效应,而对研发产出(Pat)直接和间接效应均通过了检验。成熟期中,政府补助(Gov)对研发投入(Rd)和专利产出(Pat)的直接效应和间接效应也均成立;而在衰退期中,政府补助(Gov)对研发投入(Rd)和专利产出(Pat)均只有直接效应。

以上结果表明:成长期中,由于资金的局限,政府补助能够有效的促进企业的科技创新,这种作用在专利产出中更显著,这也符合成长期中企业迫切需要新技术促进企业发展的现实;而在成熟期中,政府补助对于企业的技术创新影响并不显著,说明成熟期企业资金流相对充足,市场占有率稳定,政府补助对于企业科技创新的影响并不显著;而在衰退期,虽然政府补助能够缓解企业的融资约束,但是因为衰退期企业由于自身的经营状况无法对创新活动进行过多投资,即便政府补助能够缓解企业的融资压力,但是并不能将这些资金投入到创新活动中,从整个生命周期来看,随着企业生命周期的演进,政府补贴对于企业技术创新活动的作用逐渐减弱。

4 稳健性检验

4.1 改变被解释变量的度量

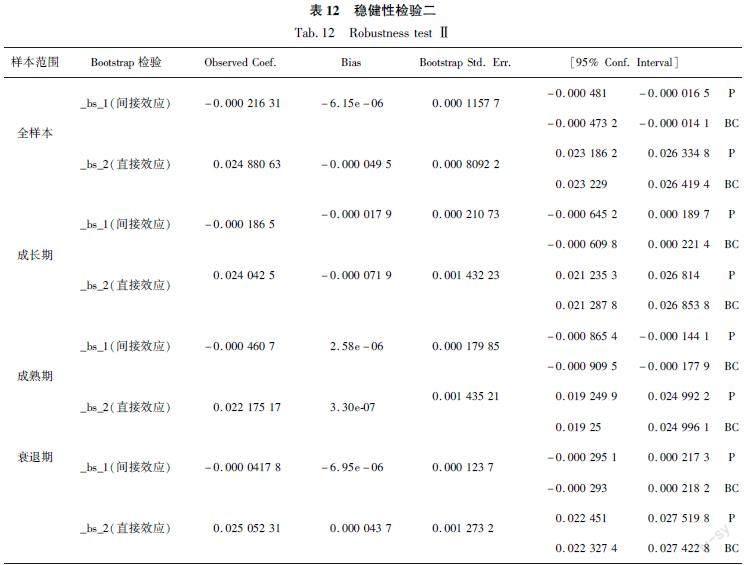

考虑到研发投入受企业规模的影响,所以本文采用研发投入/营业收入(Rdincome)作为技术创新研发投入(Rd)的替换变量进行稳健性检验,不论是在全样本回归、分生命周期阶段回归以及中介Bootstrap检验中,结论与前文的技术创新研发投入(Rd)一致,如表11、12所示。

4.2 改变企业生命周期的度量

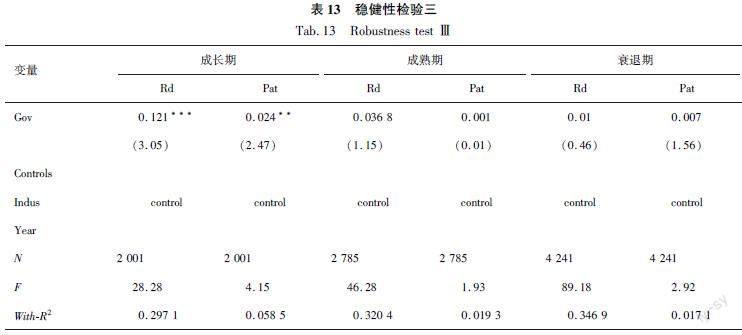

论文借鉴李云鹤等[28]的方法,采用销售收入增长率、资本支出、留存收益以及企业年龄等指标的综合得分来划分企业生命周期,將每一行业样本按照总得分大小分成3部分,得分最高的1/3划分为成长期企业,得分位于中间1/3的为成熟期企业,得分位于末1/3的为衰退期企业,重新对研究样本生命周期划分后进行稳健性检验,与现金流模式法下的结果无明显差异,如表13、14所示。

5 结论及建议

论文构建了政府补助、融资约束和企业技术创新的检验模型,主要结论如下:一是政府补助有效的提高了企业的技术创新研发投入和专利产出;二是企业面临的融资约束会对企业的技术创新研发投入和专利产出产生抑制作用;三是政府补助、融资约束与企业的技术创新研发投入和专利产出存在一定的传导效应,该效应具体体现为遮掩效应,即政府补助可以缓解企业面临的融资约束,但是其产生的影响并不能加速企业的研发投入和专利产出;四是政府补助对于企业技术创新的影响会因企业所处生命周期的阶段不同而不同,政府补助可以加速成长期企业的技术创新专利产出,而对成长期企业的研发投入、成熟期和衰退期企业的研发投入和专利产出并未产生显著的作用。

本文的建议如下:第一要从源头上解决融资约束对企业技术创新的消极影响,通过出台相关的政策来替代直接给予的政府补助,减轻投资者与企业之间的信息不对称水平;第二加强对于政府补助资金的监管力度,可以从事前、事中和事后多角度分指标进行管理,避免企业将与技术创新相关的政府补贴挪作他用;第三按照生命周期对企业构建分类管理数据库,对政府补助实现分类管理,相关部门可以依据现金流量法对企业所处生命周期进行判断,并根据企业所处不同的生命周期选用不同的补贴模式:重点对成长期企业加大补贴力度,促进其进一步提高技术创新水平,提高企业自身竞争力,而对成熟期企业应该抓重点式管理,通过提供技术指导、政策便利等加速其技术创新产出,对处于衰退期企业应该谨慎补贴。

参考文献:

[1] KLEER R.Government R&D subsidies as a signal for private investors[J].Research Policy,2010,39(10):1361-1374.

[2] 梅冰菁,罗剑朝.财政补贴、研发投入与企业创新绩效:制度差异下有调节的中介效应模型检验[J].经济经纬,2020,37(1):167-176.

MEI B J,LUO J Z.Financial subsidies,R&D investment and firms innovation performance:A model test of mediating effects with moderation under institutional differences[J].Economic Economics,2020,37(1):167-176.

[3] 胡永平.政府补贴,技术来源与创新绩效:基于重庆大中型工业企业的实证研究[J].技术经济与管理研究,

2014(7):46-50.

HU Y P.Government subsidies,technology sources and innovation performance:An empirical study of medium and large industrial enterprises in Chongqing[J].Technology Economics and Management Research,2014(7):46-50.

[4] 蒋安璇,郑军,裴潇.媒体关注下政府补贴对企业创新绩效的影响研究[J].财会通讯:2019 (11):39-42.

JIANG A X,ZHENG J,PEI X.Research on the impact of government subsidies on firms innovation performance under media attention[J].Journal of Finance and Accounting:2019 (11):39-42.

[5] GUELLEC D,VAN P,POTTERIE B.The impact of public R&D expenditure on business R&D[J].Economics of innovation and new technology,2003,12(3):225-243.

[6] 黎文靖,鄭曼妮.实质性创新还是策略性创新?:宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

LAI W J,CHENG M N.Substantive innovation or strategic innovation?:The impact of macroindustrial policy on microfirm innovation[J].Economic Research,2016,51(4):60-73.

[7] 叶红雨,徐雪莲.政府补贴对高新技术上市公司创新绩效的门槛效应实证研究[J].技术与创新管理,2018,39(1):92-96.

YE H Y,XU X L.An empirical study on the threshold effect of government subsidies on innovation performance of hightech listed companies[J].Technology and Innovation Management,2018,39(1):92-96.

[8] 王宇,汤家红,江静.补贴门槛调整与战略性新兴产业发展[J].中国经济问题,2018(4):38.

WANG Y,TANG J H,JIANG J.Subsidy threshold adjustment and the development of strategic emerging industries[J].China Economic Issues,2018(4):38.

[9] HALL B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[10]解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新:来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

XIE W M,TANG Q Q,LU S S.Government R&D funding,corporate R&D expenditure and independent innovation:Empirical evidence from Chinese listed companies[J].Financial Research,2009(6):86-99.

[11]郭聯邦,王勇.金融发展,融资约束与企业创新[J].金融发展研究,2020(4):17-25.

GUO F,WANG Y.Financial development,financing constraints and corporate innovation[J].Financial Development Research,2020(4):17-25.

[12]BAKER T,NELSON R E.Creating something from nothing:Resource construction through entrepreneurial bricolage[J].Administrative science quarterly,2005,50(3):329-366.

[13]辛琳.知识网络、融资约束与“专精特新”企业创新绩效[J].上海对外经贸大学学报,2022,29(6):18-38.

XIN L.Knowledge networks,financing constraints and innovation performance of “specialised and new” enterprises[J].Journal of Shanghai University of International Business and Economics,2022,29(6):18-38.

[14]陈立,蒋艳秋.财税政策,融资约束与创新绩效:基于科技型中小企业的实证研究[J].重庆理工大学学报(社会科学),2021.

CHEN L,JIANG Y Q.Financial and tax policies,financing constraints and innovation performance:An empirical study of technologybased SMEs[J].Journal of Chongqing University of Technology (Social Sciences),2021.

[15]江涛,郭亮玺.政府研发补贴,融资约束与企业创新绩效:基于所有权性质视角[J].商业经济与管理,2021,41(2):44-55.

JIANG T,GUO L X.Government R&D subsidies,financing constraints and firms innovation performance:An ownership perspective[J].Business Economics and Management,2021,41(2):44-55.

[16]邱风,盛志鹏,殷功利.融资约束下政府补贴对创新绩效影响研究:来自中国上市公司2010—2019专利数据的经验证据[J].江南大学学报(人文社会科学版),2021,20(5):72-87.

QIU F,SHENG Z P,YIN G L.Research on the impact of government subsidies on innovation performance under financing constraints:empirical evidence from patent data of Chinese listed companies from 2010—2019[J].Journal of Jiangnan University (Humanities and Social Sciences Edition),2021,20(5):72-87.

[17]夏喆,章梓钰.融资约束、政府补贴与企业创新选择:基于生命周期视角[J].湖北经济学院学报,2021,19(2):51-59+126.

XIA Z,ZHANG Z Y.Financing constraints,government subsidies and firms' innovation choices based on life cycle perspective[J].Journal of Hubei University of Economics,2021,19(2):51-59+126.

[18]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束:基于投资者情绪调节效应的研究[J].金融研究,2016(7):96-112.

HUANG H B,ZHAI S P,CHEN J N.Corporate life cycle,financing method and financing constraints:A study based on the moderating effect of investor sentiment[J].Financial Research,2016(7):96-112.

[19]OLIVIERO C.R&D subsidies and private R&D expenditures:evidence from Italian manufacturing data[J].International Review of Applied Economics,2011,25(4):419-439.

[20]刘佳,张琴,张艾湄.政府补贴对企业实质性创新的影响研究:以A股高科技上市公司为例[J].科技与管理,2022,24(1):77-86.

LIU J,ZHANG Q,ZHANG A M.A study on the impact of government subsidies on firms substantive innovation:A case study of Ashare listed hightech companies[J].Science and Technology and Management,2022,24(1):77-86.

[21]HAIRE M.Modern organization theory[M].NewYork:John Wiley and Sons,1959:1.

[22]ADIZES I.Corporate life cycles:How organization grow and die and what to do about it[M].EngelwoodCliffs,NJ Prentice Hall,1989:1.

[23]HADLOCK C J,JOSHUA R P.New evidence on measuring financial constraints:Moving beyond the KZ index[J].The Review of Financial Studies,2010,23(5):1909-1940.

[24]段姝,楊彬.财政补贴与税收优惠的创新激励效应研究:来自民营科技型企业规模与生命周期的诠释[J].科技进步与对策,2020,37(16):120-127.

DUAN S,YANG B.Research on the innovation incentive effect of financial subsidies and tax incentives:an interpretation from the size and life cycle of private technologybased enterprises[J].Science and Technology Progress and Countermeasures,2020,37(16):120-127.

[25]鄭飞,申香华,卢任.政府补贴对企业绩效的异质性影响:基于产业生命周期视角[J].经济经纬,2021,38(1):96-104.

ZHENG F,SHEN X H,LU R.Heterogeneous effects of government subsidies on firm performance:Based on an industrial life cycle perspective[J].Economic Economics,2021,38(1):96-104.

[26]DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

[27]刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?:基于企业生命周期理论的检验[J].经济研究,2020,55(6):105-121.

LIU S Y,LIN Z F,LENG Z P.Have tax incentives increased firm innovation?:A test based on firm life cycle theory[J].Economic Research,2020,55(6):105-121.

[28]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理:基于企业生命周期视角的实证研究[J].管理评论,2012,24(7):117-131.

LI Y H,LI Z H.Managerial agency behavior,corporate overinvestment,and corporate governance:An empirical study based on the life cycle perspective of firms[J].Management Review,2012,24(7):117-131.

[编辑:刘琳琳]

A study on the relationship between government subsidies, financing constraints

and corporate technological innovation based on a lifecycle perspective

XIANG Kangli

(School of Digital Economy & Trade, Wenzhou Polytechnic, Wenzhou 325035, China)

Abstract:Technological innovation by enterprises is a quasipublic good, noncompetitive, and nonexclusive, and the diffusion and replication of technological achievements make the rate of return on R&D investment by enterprises much lower than that of society. Therefore, the government needs to increase its fiscal policy support and use various forms of government subsidies to indirectly intervene to guide enterprises to invest in R&D and innovation. Considering the long R&D and technological innovation cycle of enterprises and a large amount of capital required, the financing constraint has been a major factor limiting the technological innovation of most enterprises in China, and government subsidies are used to stimulate enterprises R&D investment by directly giving them financial subsidies to alleviate their financing difficulties. In this context, the relationship between government subsidies, financing constraints and enterprise technology innovation is investigated through the construction of a mediated transmission model based on a sample of Ashare enterprises in Shanghai and Shenzhen from 2007 to 2020. The results found that the financing constraint faced by enterprises would have a suppressive effect on their technological innovation R&D input and patent output; there is a certain transmission effect between government subsidies, financing constraints and enterprises' technological innovation R&D input and patent output, which is manifested as a masking effect; after further differentiation by adding life cycle variables, it is found that government subsidies can accelerate the technological innovation patent output of enterprises in the growth period, while it has a negative impact on the R&D input, maturity and patent output of enterprises in the growth period. After further differentiation by adding lifecycle variables, it is found that government subsidies can accelerate the technological innovation patent output of enterprises in the growth period but have no significant effect on the R&D input of enterprises in the growth period and the R&D input and patent output of enterprises in the maturity and decline periods. Therefore, to improve the efficiency of the implementation of government subsidies, it is recommended to address the negative impact of financing constraints on enterprise technological innovation at the source, strengthen the supervision of government subsidy funds by multiple subindicators, and at the same time develop different subsidy models for enterprise technological innovation according to the life cycle. The marginal contributions of this paper are: Firstly, it further enriches the research on the impact of government subsidies and financing constraints on enterprise technological innovation by embedding it from the perspective of the enterprise life cycle; Secondly, it clarifies the impact path of government subsidies on enterprise technological innovation based on financing constraints as an intermediate transmission variable and complements the relevant theoretical foundation; Thirdly, the findings of this paper help to address the question of whether the government subsidizes; Fourthly, the findings of this paper help to address the questions of whether government subsidies play a catalytic role in enterprises technological innovation and when the timing of government subsidies can produce the greatest innovation performance, and provide a reference for the government to make better policies on subsidies, the timing of subsidies and improvement of government subsidies in the future.

Keywords:government subsidies; financing constraints; R&D input; patent output

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国市场(2021年34期)2021-08-29

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

人生十六七(2015年6期)2015-02-28