企业碳信息披露质量评价体系的构建

2023-06-21 10:32刘宇彭兵兵

经济研究导刊 2023年10期

刘宇 彭兵兵

摘 要:我国企业碳信息披露制度尚不健全,尚无统一标准。因此,为了促进低碳经济更好发展,提高信息决策力,采用层次分析的方法,提出企业碳信息披露的设计思路,为提高企业碳信息披露质量提供可操作框架。通过以2019—2021年数据为基础的分析发现,我国存在企业碳信息披露质量逐年递增、碳信息披露质量在行业之间差距较大等现象。因此,建议加快完善相关法律法规,培养相关人才,完善碳交易市场。

关键词:碳信息披露;信息披露水平;质量评价体系

中图分类号:F27 文献标志码:A 文章编号:1673-291X(2023)10-0020-03

引言

碳信息相关概念最早在20世纪70年代提及,挪威的一些研究人员Alfsen等(1987)[1]认为,现今的社会环境变化无法在政府的相关数据中体现,并且现有的财务报告与财务指标也无法准确反映环境的污染问题。全球气候变暖带来的危害正在被世界各国广泛关注,并且受到高度重视,正是由于这种关注度促使了国际间关于碳减排的合作愈发紧密。华雨斐(2018)[2]认为,上市公司的碳信息包含企业披露的有关温室气体的财务报表以及非财务报表。

一、碳信息测度方式

目前,国内外学者采用多种评价方法来衡量碳信息披露质量,但由于对碳信息界定存在不同的观点,所以建立的评价指标体系存在较大差异。通过总结概括可以将这些评价方法大致分为两种类型,一是问卷调查型,二是内容分析型。

问卷调查型是通过设计一系列与碳信息披露有关的问题,将这些问题统一整理汇总成问卷形式,然后将设计好的问卷发放给被调查对象。目前最常使用的问卷调查是CDP(Carbon Disclosure Project),即碳信息披露项目。2008年,碳信息披露项目开始向国内公司发放问卷,但由于受自愿性原则影响,国内公司认为企业的碳信息属于商业机密范畴,参与性并不高,问卷收集情况并不理想。张彩平、肖序(2010)[3]认为,CDP虽然提供了碳信息披露框架,对低碳发展起到了促进作用,但该项目仍然存在一些不足,该项目只是向企业发放问卷,收集上来的信息对于高排放的企业并没有一个整改的约束性,对于企业填写与否,该项目无法起到强制性作用,致使问卷填写的真实可靠性无法得到保证。Hassel.et al.(2008)[4]认为,在没有监管的情况下,企业披露的碳信息往往都是经过粉饰过的,只是有益于企业本身,人们无法依据这种情况下的数据得出可靠的结论。

内容分析方法是研究人员针对政府和企业公开发布的信息从中提取相关内容进行分析从而评价企业和政府的信息披露质量。陈华、王海燕、荆新(2013)[5]通过分析企业年报中与碳信息有关的内容,从三个维度(显著性、时间性、量化性)对碳信息披露质量进行打分。彭娟、熊丹(2012)[6]在进行碳信息披露指标建立时将及时性、真实性和完整性定义为一级指标,然后再在这3个一级指标下共划分22个二级指标,最后再根据是否有量化信息进行赋值。王仲兵、靳晓超(2013)[7]在构建碳信息评价指标时,将定量信息划分为减排战略和目标、减排管理、减排核算和资金投入和政府补贴,取89家企业共178个样本的社会责任报告进行从一分到五分的分值划分。宋钰元、张巧良、孙蕊娟(2015)[8]以85家中国企业为样本,依据减排激励机制、CDP参与度、形势认知、碳减排绩效、第三方审核、碳排放数据、低碳减排行动、低碳发展规划、管理层行动、与外部利益相关合作、员工教育、宣传活动、技术研发与投资和碳减排目标等共14项指标进行碳信息披露质料评价。

二、碳信息披露质量评价体系

(一)碳信息披露评价指标体系构建

企业的快速发展在给社会带来经济效益的同时,也对环境造成了破坏。而随着社会经济水平的提高,对环境的要求标准也不断提升,企业必须通过财务报表和社会责任报告向社会公布自身节能减排实施情况。目前企业的碳信息多体现于社会责任报告以及环境报告中。杨园华(2015)[9]以企业公开文件中关于碳信息文字的数量进行质量判定。江逸(2019)[10]将碳排放、碳管理以及战略部署作为一级指标并按照层次分析法确定指标权重。

参考其他国内外机构组织和研究人員的碳披露成果,结合国内企业自愿披露特点,在符合科学性、完整性、层次性和可操作性原则的基础上构建企业碳信息评价指标体系。其中一级指标分别是及时性、可靠性、相关性、可比性、可理解性。在5个一级指标下细分共9个二级指标以及13个三级指标。

(二)确定指标权重

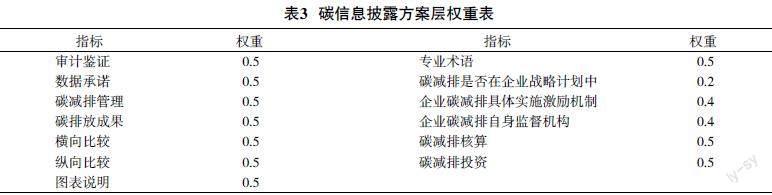

本文运用层次分析法构建企业碳信息披露质量评价体系指标权重。文章将企业碳信息披露质量作为目标层,将及时性、可靠性、相关性、可比性、可理解性作为准则层,将披露时间、审计鉴证、数据承诺、碳减排管理、碳排放成果、横向比较、纵向比较、图表说明、特定章节作为方案层。

通过层次分析法计算出准则层的及时性、可靠性、相关性、可比性、可理解性的权重分别是0.130 6、0.483 3、0.275、0.193 1、0.143 1。CR=0.061<0.1,认为该判断矩阵通过了一致性检验,各指标权重可以接受。

通过层次分析法计算出审计鉴证的权重是0.5,数据承诺的权重是0.5,碳减排管理的权重是0.5,碳排放成果的权重是0.5,横向比较的权重是0.5,纵向比较的权重是0.5,图表说明的权重是0.5,专业术语的权重是0.5,碳减排是否在企业战略计划中的权重是0.2,企业碳减排具体实施激励机制的权重是0.4,企业碳减排自身监督机构的权重是0.4,碳减排核算的权重是0.5,碳减排投资的权重是0.5,并且CR<0.1,认为该判断矩阵通过了一致性检验,各指标权重可以接受。

(三)实证分析

本文选择上海证券交易所A股上市年公司,根据锐思金融数据库企业分类,排除ST、*ST、退市的企业,考虑数据的连续性,排除2019年当年及以后上市的企业,选取2019、2020、2021年三年共93家企业作为研究样本,主要以社会责任报告与企业年报作为分析对象,数据从巨潮资讯网下载获得,根据所构建企业碳信息披露系统,对各行业企业碳信息披露情况进行评估。

从表4可以看出,2019年有60.22%企业进行碳信息披露,2020年有65.59%企业进行碳信息披露,2021年有86.02%企业进行碳信息披露,说明随着时间的推移,大多数企业为了显示企业良好社会形象,满足利益相关者需求,在其年度报告和社会责任报告中均有碳信息披露质量差距较大。2019年行业总体平均得分0.378 3,

2020年为0.449 6,2021年为0.695 3。企业碳信息评价得分在逐年增加,说明我国上市公司的环境信息披露水平在不断提高。

三、对策建议

本文以国内外相关学者和研究机构的信息披露质量特征为参考,构建企业碳信息披露框架,采用层次分析法为指标赋予权重,并实证分析我国碳信息披露质量。研究发现,我国企业碳信息披露质量逐年递增,但碳信息披露质量在行业之间差距较大。企业的碳风险意识不足,缺少碳战略规划;信息披露的位置比较随意,不利于信息使用者迅速获得所需碳信息。

针对以上问题,本文提出:(1)政府要建立完整的企业碳信息披露体系,改进企业碳信息披露的方法和内容,提高各部门碳信息披露的质量。政府还应该加大对违反碳排放披露制度的企业的处罚力度,如罚款、行政处罚等。(2)企业应采取良好的碳信息披露制度,设立相应的内部碳信息披露监督部门,聘请合适的专家,积极监督并定期报告企业碳信息披露情况。(3)媒体在企业和公众之间起到了桥梁作用,但媒体要规范自己,充分利用媒体的正能量,避免传播虚假新闻,真实报道企业的碳信息披露情况,做到诚信、公平、公开,积极引导企业改进碳信息披露质量,创造良好的舆论环境。

相关内容,尤其是在2021年的企业年度报告中有专门一节环境与社会责任提及在报告期内为减少其碳排放所采取的措施及效果。

由表5可见2019年得分最高的是金属、非金属行业的0.390 4,最低的是医药、生物制品的0.356 1。2020年得分最高的是食品、饮料的0.453 2,最低的是石油、化学、塑胶、塑料的0.445 1。2021年得分最高的是医药、生物制品的0.713 1,最低的是食品、饮料的0.684 3。行业之间碳

参考文献:

[1] Alfsen K H, Bye T, Lorentsen L. Natural Resource Accounting and Analysis:The Norwegian Experience 1978-1986[M].Osio:Statistic Sentralbyra,1987.

[2] 華雨斐.提升上市公司碳信息披露程度的建议[J].中国商论,2018(30):170-171.

[3] 张彩平,肖序.国际碳信息披露及其对我国的启示[J].财务与金融,2010(3):77-80.

[4] Hassel.L.,Nisson.H.,and Nyquist.S.The Value Relevance of Environmental Performance[J].European Accounting Review,2005(1):41-61.

[5] 陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究[J].会计研究,2013(12):18-24,96.

[6] 彭娟,熊丹.碳信息披露对投资者保护影响的实证研究:基于沪深两市2008—2010年上市公司经验数据[J].上海管理科学,2012(6):63-68.

[7] 王仲兵,靳晓超.碳信息披露与企业价值相关性研究[J].宏观经济研究,2013(1):86-90.

[8] 宋钰元,张巧良,孙蕊娟.上市公司碳信息披露质量评价研究[J].财会通讯,2015(12):71-73,80.

[9] 杨园华.碳信息披露对企业价值创造的影响[D].哈尔滨:哈尔滨工业大学,2015.

[10] 江逸.碳信息披露质量评价体系构建探析:以重污染行业为例[J].财会通讯,2019(10):22-26.

[责任编辑 兴 华]