空气污染、投资者关注与股票收益率

2023-06-28 20:35梁龙跃肖茜

金融发展研究 2023年5期

梁龙跃 肖茜

摘 要:本文以 A 股市场上市公司为研究对象,使用机器学习的因果森林模型验证空气污染严重对股票收益率的影响。研究发现,空气污染严重对股票收益率有显著的负向影响;在分样本讨论后发现,空气污染严重对不同行业股票收益率的影响程度存在异质性,受空气污染严重影响最大的是租赁和商务服务业,其次为农林牧渔业、批发和零售业、制造业、电力热力燃气及水生产和供应业,其中,空气污染严重对租赁和商务服务业达到了约12倍的影响力,对其余行业也达到了约4~7倍的影响力;机制分析表明,空气污染严重通过影响投资者的关注度来影响股票收益率。

关键词:机器学习;空气污染;有限关注;股票收益

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2023)05-0079-07

DOI:10.19647/j.cnki.37-1462/f.2023.05.011

一、引言

当前全球仍然面临诸多环境问题,其中气候变暖与大气污染两大难题一直是各界关注的重点。减少碳排放以应对气候变化,从而促进人类社会健康发展已成为全球共识,中国更是在应对气候变化行动中展现出了大国担当,2020年9月我国明确提出2030年“碳达峰”与2060年“碳中和”目标。近年来,空气污染问题作为环境治理的重要部分,也不断引起人们的重视。针对气候变暖与大气污染两大难题,2021年10月27日亚洲清洁空气中心发布的报告《大气中国2021:中国大气污染防治进程》指出,促进“蓝天”与“双碳”目标的协同增效十分有必要。中国作为全球人口最多的国家,更多“蓝天”意味着对公众健康更多的保护。2022年10月16日,党的二十大报告也再次强调,“深入推进环境污染防治。坚持精准治污、科学治污、依法治污,持续深入打好蓝天、碧水、净土保卫战”。

环境因素与資本市场之间的关系一直是金融研究领域探讨的热门话题。近年来,部分国内外学者开始研究空气污染对资本市场的影响,并试图厘清其传导机制,但现有研究仍存在以下不足。首先,大多研究仅从投资者情绪这一传导路径进行分析(金雪军等,2013;吴慧慧和迟骏,2022)[1,2],分析过于单一,而空气污染对资本市场的影响还可能通过投资者关注渠道来实现。随着空气污染越来越严重,投资者的注意力会集中到空气污染严重事件上,由投资者有限关注理论可知,此时投资者对股票的关注会减少,那么投资者的这种关注的变化可能也会引起股票市场的变化。其次,学者们大多通过使用交易所附近的空气污染数据来研究其对股票收益率的影响,但Lepori(2016)[3]发现,仅在交易大厅进行交易时这种效应才存在。但目前我国使用较广的是电子交易,该技术使订单不局限于交易所附近,而是来自全国各地的投资者,因此,研究空气污染与股票收益率的关系时需要根据公司所在地或投资者所在地来具体分析。根据本地偏好理论,投资者由于受其有限的注意力及信息不对称等因素影响,往往会更多地配置自己熟悉的资产,即投资者更偏好于配置本地股票,因此,投资者的投资决策等行为往往更容易受到当地信息的影响。董大勇和肖作平(2011)[4]对投资者本地偏好现象进行了研究,发现比起外省的股票,投资者更喜欢买卖本省的股票,且上市公司的业务本地化水平越高,则其被本省网民讨论的频率也越高,说明A股市场个人投资者过度关注本地公司,因此,本文按照本地偏好的逻辑将各公司投资者的地理分布假定为公司注册地。最后,大多学者采用多元线性回归模型及固定效应模型等传统计量方法研究空气污染对股价的影响(邓晓和张晗,2019;陈康等,2018;胡秋灵和郭帅,2020)[5-7]。但是这些传统计量模型都需要对模型有清晰的设定,若模型设定存在偏误,则可能会使其估计结果出现不一致问题。而以算法为基础的机器学习模型则可以较大程度上解决因模型设定偏误而带来的估计结果不准确问题,有助于确定因果效应并提高结论的可信度,但目前国内使用机器学习算法来进行因果识别的研究屈指可数(刘生龙等,2021)[8],将其应用到空气污染严重对股票市场影响上的研究则更为稀少。

有鉴于此,本文基于本地偏好理论,以 A 股市场上市公司为研究对象,采用2014年1月1日—2022年6月30日我国31个省(自治区、直辖市,以下简称省份)每日空气质量数据及与之匹配的上市公司股票数据,使用机器学习中的因果森林模型进行空气污染严重影响股票收益率的因果识别研究,并使用传统计量模型进行稳健性检验,以期获得更可靠的因果推断结果。在此基础上,基于行业角度分析空气污染严重对股票市场影响的异质性,从投资者关注渠道分析空气污染严重对股票收益率的影响机制。本文的贡献主要表现在:第一,在传统计量模型的基础上,使用机器学习算法进行因果识别研究,为机器学习模型在因果识别领域的可行性提供了一个有力的支撑证据,更好地对因果推断相关研究进行补充扩展;第二,使用因果识别方法验证了空气污染严重确实会对股票市场产生负面影响,且该影响存在显著的行业异质性,有利于促进企业主动进行绿色创新改革,推进社会可持续发展;第三,从投资者关注渠道来分析空气污染严重对股票收益率的影响机制,有助于厘清空气污染严重与股票市场之间的内在关系和相互影响,为未来相关研究提供理论依据与思考方向。

二、文献回顾与理论假设

(一)空气污染严重对股票收益率的影响

现有研究发现,空气污染严重对股票收益率存在一定的影响。Levy和Yagil(2011)[9]利用美国空气质量数据进行实证研究,发现空气污染程度的增大会使美国股票收益率显著下降。而Li和Peng (2016)[10]则使用其他地区的数据进行该研究,发现这种关系仍然存在。在此基础上,学者们使用不同的模型对两者的关系进行进一步的实证检验,均得出空气污染严重会对股票收益率产生显著影响的结论(邓晓和张晗,2019;李宾等,2021)[5,11]。

此外,有研究表明,高污染行业的股票投资收益率更容易受到空气污染严重的影响,与空气质量指数呈显著的负相关关系(胡秋灵和郭帅,2020)[7]。不同行业受到空气污染影响的敏感性不同,具体表现为空气污染严重对不同行业的股票收益率产生异质性影响,如王宇哲和赵静(2018)[12]通过实证研究发现,相比于煤炭、钢铁等高污染行业,公众对雾霾的关注度将会给环境治理行业带来更高的股票收益。

因此,本文提出以下假设:

假说1:空气污染严重对股票收益率存在负向影响。

假说2:空气污染严重会对不同行业的股票收益率产生不同程度的影响。

(二)空气污染严重对股票收益率的影响机制

空气污染严重会通过影响投资者关注进而对股票收益率产生影响。Colicino等(2014)[13]指出当空气处于严重污染时,人们会表现出消极的心理反应以及不良的生理反应,进而降低人体在信息处理以及认知方面的能力。同时,由于投资者的关注度是有限的,根据注意力认知资源理论,个体对某一事物的关注以减少对其他事物的关注为代价。当投资者暴露在会使健康人群普遍出现症状的严重空气污染情况下时,投资者更多地关注空气污染事件上,从而降低对股票的关注度,其对股票相关有效信息的捕捉受到影响,进而对股票市场交易产生影响(张宗新和王海亮,2013)[14]。Zeidner和Schechter(1988)[15]也提出,人们对空气污染严重性的关注度提高,会带来人们投资决策的改变,影响投资行为。张谊浩等(2017)[16]基于沪深300指数数据,采用多元线性回归模型等多种方法进行实证研究,发现空气污染关注度对股票市场存在显著影响,且该影响具有滞后性。

基于以上推论,本文提出以下假设:

假说3:空气污染严重会通过影响投资者关注进而影响股票收益率。

三、实证策略及数据

(一)实证策略

随机森林模型是一种以决策树模型为基础的机器学习模型,可以将其简单理解为以随机的方式建立一个森林,森林由许多决策树组成且每一棵决策树之间不存在关联,随机森林模型的最终输出结果为所有决策树结果的均值。其中,决策树模型采用的原则为最小均方误差,即对于任意划分特征[j],对应的任意划分点s两边划分成的数据集[D1]和[D2],使[D1]和[D2]各自集合的均方误差最小。式(1)为组成随机森林的决策树的表达式:

[minj,sminYD1Σ?i∈D1j,sYi-YD12+minYD2Σ?i∈D2j,sYi-YD22](1)

多个上述的决策树组成一个“森林”,即为随机森林模型。由于其上述特性,传统随机森林模型具有较好的预测性能,但在因果识别领域却表现较差,最主要的一个原因为因果识别所需要的平均处理效应并不能直接在数据中表现出来,需要经过模型计算才能获得,即平均处理效应[τx=E[Y1-Y0|Xi=x]]。因此,Athey等(2019)[17]提出了可用于因果识别的因果森林模型,即广义随机森林模型,该模型在随机森林模型的基础上进行了一定的拓展和延伸,在训练样本时,先利用一定的方法计算出每个个体的条件平均处理效应,随后再利用传统随机森林模型进行回归,最终获得总体的条件平均处理效应。式(2)为Athey和Wager(2019)[18]利用广义随机森林模型方法获得的平均处理效应的估计结果:

[τx=1ni=1nαi(x)(Yi-m-iXi)(Wi-e-iXi)1ni=1nαi(x)(Wi-e-iXi)2] (2)

其中,[eXi]表示倾向得分,表示在协变量[Xi]给定的情况下个体[i]接受处理的概率,[mXi]表示在协变量[Xi]给定的情况下[Yi]的预测值,[αi(x)]为适应性核函数。为了避免随着因果树生长越来越“茂盛”时出现“过拟合”现象,本文参照Athey和Imbens(2016)[19]使用的“诚实估计”方法进行模型估计。在构建广义随机森林模型时,先构造两个独立的随机森林模型分别对[mXi]和[eXi]进行估计,随后利用这两个随机森林进行预测,并基于该预测结果用式(2)生成一个因果森林,即可获得所需的平均处理效应的估计值。

(二)数据及描述性统计

1. 样本选择。本文选择的样本包括天气网(http://www.tianqihoubao.com)公布的我国31个省会城市空气质量指数(AQI)日度数据和同花顺数据库提供的A股上市公司的股票日度数据。样本区间为2014年1月1日—2022年6月30日,选取该样本区间主要有两方面的原因:一方面,在2014年之前我国使用的空气质量检测指标为空气污染指数(API),该指数的主要污染源中沒有PM2.5,而从2014年开始公布并使用的空气质量指数(AQI)则涵盖了PM2.5数据,使研究结果更加准确;另一方面,从2013年底开始百度搜索指数关于“空气质量”词条的搜索量才显著增多,说明人们对空气质量的关注是从2013年底开始普遍增加的。

本文以上市公司注册地所在省份作为基础单位构建省级股票指标,采用等权重方式将各省份股票池内每日所有个股日收益率、总股本等数据加权平均得到省份股票日收益率、省份总股本等数据,即将微观上市公司数据按照其所在省份整合为了省级股票指标数据。此外,由于股票指标数据仅限交易日,虽然省级股票指标数据与省级空气质量数据的起止时间相同,但样本容量却不相同,因此,需要选择公共样本时间作为研究区间,本文使用python软件中的merge函数按各省份省级股票指标数据的日期与其对应省份空气质量数据的日期进行交集合并,最终得到31个省份2014年1月1日—2022年6月30日的省级日度数据,共62717个观测样本。

2. 变量及描述性统计。本文选取股票收益率作为被解释变量。股票收益率是指投资者投资于股票所获得的收益总额与原始投资额的比率,采用对数收益率的形式。为构建分省份股票收益率数据,按等权重将各省份股票池内股票每日收益率加权平均得到其股票组合的每日收益率,称之为省份收益率。

本文的核心解释变量为空气污染严重(treatment)。空气质量指数(AQI)数值越大,该地区空气污染越严重。根据其数值范围大致可分为6个级别:0~50 为优;51~100为良;101~150为轻度污染;151~200为中度污染;201~300为重度污染;>300为严重污染。我国原环境保护部发布的《环境空气质量指数(AQI)技术规定(试行)》指出,当AQI指数大于200时,健康人群会普遍出现症状,因此,本文定义空气质量指数大于200时为出现空气污染严重事件,将AQI指数大于200的样本标识为处理组,treatment取值为1,反之标识为控制组,treatment取值为0。从表1的描述性统计中可以发现,处理组样本占全部样本的2.6%,说明我国目前的空气质量较为良好,使健康人群普遍出现症状的空气污染严重天数较少。其中,处理组的平均收益率要显著低于控制组,可初步判断空气污染越严重时,股票收益率越低,两者之间存在着负相关关系。

此外,根据已有研究(邓晓和张晗,2019;陈康等,2018)[5,6],选取的控制变量包括上市公司总股本、市盈率、市净率、市销率、市现率及股息率。为获得省级层面数据,控制变量的处理与被解释变量的处理方法相同,均采用等权重方式获得省级股票指标数据。为避免极端值的影响,在1%和99%的水平上进行了缩尾处理,此外,出于量纲和变量经济含义的考虑,对省份总股本指标进行取对数处理。表1中的各指标分组t检验显示,在各控制变量的处理组和控制组的均值上均出现显著差异,说明后续研究需要控制样本的选择性偏误,否则模型的估计结果可能会存在偏误。

四、实证分析

(一) 基于因果森林模型的估计结果

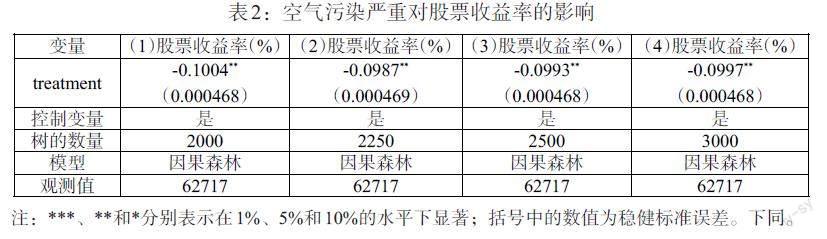

以算法为基础的机器学习模型可以较大程度上解决因模型设定偏误而带来的估计结果不准确问题,且因果森林模型还可以较好地解决个体选择性偏差问题所带来的估计偏误,有助于确定因果效应并提高结论的可信度。因此,本文采用机器学习算法中的因果森林模型进行实证研究。因果森林中决策树的数量对其性能影响至关重要(刘敏等,2015)[20],表2为因果森林在不同数量的决策树下的估计结果。

从表2中第(1)—(4)列可以看出,随着基决策树数量的增加,空气污染严重对股票收益率的平均处理效应均在-0.1%左右,而且其标准差均在0.000468左右,变动较小,说明本文使用的基决策树的数量已经达到准确度要求。此外,与本文选取的总样本的平均日收益率0.0268%相比,空气污染严重对股票收益率达到了约4倍的影响力。综合来说,该实证结果表明严重的空气污染会降低股票收益率,即验证了假说1。

(二)稳健性检验

1. 更改估计方法。本文将机器学习模型应用到因果识别领域,该做法目前在国内没有被研究者广泛接受和使用,且传统因果识别方法已经发展出较为成熟的范式,因此,为检验结论的可靠性,本文利用传统线性回归模型进行检验,包括普通最小二乘法(OLS)和固定效应模型(FE)。与普通最小二乘法相比,固定效应模型能够控制不可观测的个体特征,能在一定程度上解决因遗漏变量而产生的模型内生性问题,具有较好的准确性。本文使用的固定效应模型设定如下:

[Yi,t=β0+β1treatmenti,t+γXi,t+δi+εi,t] (3)

其中[Yi,t]表示个体[i]在时间[t]的股票收益率,[treatmenti,t]表示个体[i]在[t]时期是否处于AQI指数大于200的严重空气污染状态,其系数[β1]反映了空气污染严重对股票收益率的影响。[Xi,t]代表了个体的特征,包括上市公司总股本、市盈率、市净率、市销率、市现率及股息率。[δi]表示个体固定效应,[εi,t]表示随机扰动项。

从表3中第(1)列和第(2)列可以看出,两种模型估计结果都显示空气污染严重会对股票收益率产生显著的负面影响。但从上文分析可知,该模型还可能存在个体选择性偏差问题所带来的估计偏误,因此,本文进一步使用倾向得分匹配方法与固定效应模型相结合的方式(PSM+FE)来进行因果识别,即先采用倾向得分匹配方法将无法匹配的样本删除,再进行固定效应模型估计,从而缩小两组间的不平衡程度。该方法的估计结果如表3中的第(3)列所示,可以看出在控制了个体选择性偏差问题后,空气污染严重对股票收益率仍存在显著负面影响,说明本文使用因果森林模型获得的结论较为可靠。

2. 替换空气污染严重代理变量。已有研究中部分学者还选取PM2.5浓度值作为空气污染严重的代理变量(王俊松,2022)[21],与AQI指数相比,PM2.5可以更直观地表现出空气污染程度及其对人体健康的影响。因此,本文使用PM2.5浓度值代替AQI指数作为空气污染严重的代理变量,进行稳健性检验。参考李宾等(2021)[11]的研究,将PM2.5浓度值大于该地PM2.5浓度均值的样本标识为处理组,否则标识为控制组。从表4的第(1)列可以看出,该估计结果与原模型估计结果基本一致,说明本文的研究结论具有稳健性。

3. 控制宏观经济影响。股票收益率不仅会受到微观层面因素的影响,还会受到宏观经济因素的影响。因此,本文参考刘利等(2021)[22]的研究,对以下宏观经济因素进行控制,包括人均GDP、产业结构、工业化程度以及城镇人口比重等。估计结果见表4中的第(2)列,该结果表明在控制了宏观经济因素后,空气污染严重对股票收益率仍然存在显著的负面影响,与原结论保持一致。

4. 剔除特定樣本。考虑到股票交易所所在地的上市公司数量较多,且其经济发展较好,受到的关注更多,本文参考陈康等(2018)[6]的做法,将北京、上海以及广东省的样本剔除,进行稳健性检验。从表4中的第(3)列可知,该估计结果与之前的结果基本相符,说明本文得到的结论稳健。

(三)异质性分析

前文实证分析表明空气污染严重对我国股票市场存在显著负向影响,为更进一步探究空气污染严重对不同行业的影响是否存在显著异质性,本文结合最新的证监会行业分类的一级分类别,剔除行业内上市公司总数目少于31家的行业(包括居民服务、修理和其他服务业,教育行业,卫生和社会工作行业,住宿和餐饮业,综合行业)后,使用因果森林方法进行分样本估计,最终得到14组分样本的估计结果(见表5)。

表5中的估计结果显示,空气污染严重对租赁和商务服务业、农林牧渔业、批发和零售业、制造业以及电力热力燃气及水生产和供应业的股票收益率影响较为显著,且均为负向影响。其中,空气污染严重对于租赁和商务服务业的影响最大,会使该行业的平均股票收益率下降约0.3244%,与本文选取的总样本的平均日收益率0.0268%相比,空气污染严重时租赁和商务服务业达到了约12倍的影响力。对于其他几个存在显著影响的行业,空气污染严重对其也达到了约4~7倍的影响力。由此可见,严重的空气污染对各行业的影响力度都较大,需要引起各行业的重视。综合来看,空气污染严重对不同行业的股票收益率存在着不同程度的影响,即验证了假说2。

(四)机制分析

以上实证研究证实了空气污染严重对我国股票市场的负面影响,且空气污染严重对不同行业的股票收益率的影响程度不同。基于因果森林模型的估计结果表明,严重的空气污染会使股票收益率降低约0.1%。那么,空气污染严重是通过什么样的机制来降低股票收益率呢?本文从投资者关注度方面进行讨论,由于投资者的关注度是有限的,当投资者暴露在会使健康人群普遍出现症状的严重空气污染情况下时,投资者更多地关注空气污染严重情况,从而降低对股票的关注度,其对股票相关有效信息的捕捉受到影响,进而对股票市场交易产生影响(张宗新等,2013)[14]。基于以上分析和数据可得性,本文选取以“空气质量”为词条的百度指数作为投资者关注度的代理变量,采用31个省份的百度指数数据,以验证空气污染严重对股票市场产生负面影响的主要途径。表6中的Panel A 检验了投资者关注对股票收益率的影响,结果发现在加入了控制变量、个体固定效应的情况下,投资者对空气质量关注的增加会使股票收益率下降,说明本文提出的这个机制变量可以对股票收益率产生显著影响。在表6的Panel B中,本文进一步检验了空气污染严重对投资者关注的影响,以探究空气污染严重抑制股票收益率的途径。实证结果显示,严重的空气污染会使人们对空气质量的关注增加。综合来看,该实证结果验证了假说3,即当投资者面对较为严重的空气污染时,会增加其对空气质量的关注,从而使得股票收益率下降。

五、结论与展望

本文基于2014年1月1日—2022年6月30日中国31个省份面板数据,结合传统计量方法与机器学习方法,实证检验了空气污染严重对股票收益率的影响。研究发现,空气污染严重对股票收益率存在显著的负向作用,相对于空气质量较好的时候,空气污染严重时,股票收益率会下降约0.1%。异质性研究表明,空气污染严重对不同行业的股票收益率存在着不同程度的影响,其中对于租赁和商务服务业的影响最大,其次为农林牧渔业、批发和零售业、制造业以及电力热力燃气及水生产和供应业,其对租赁和商务服务业达到了约12倍的影響力,对于其他几个存在显著影响的行业也达到了约4~7倍的影响力。机制分析表明,空气污染严重会显著增加投资者对空气污染的关注度,减少对股票的关注,进而降低股票收益率。

本文的研究结论对促进我国资本市场的发展具有重要的指导意义。一方面,投资者需要理性地对待空气污染严重引发的社会热点问题,从而避免因羊群行为而引起股票市场短期异常波动等现象的发生;另一方面,在我国目前股票市场信息不对称的条件下,应推动约束市场参与者经济行为规则的制定,促进我国资本市场资源的最优配置及效率最大化。此外,行业异质性分析表明,严重的空气污染对租赁和商务服务业、农林牧渔业等行业的影响较大,因此,积极推进这些行业的绿色创新改革十分必要,这不仅是响应国家发展绿色经济的号召,更是会使该行业获得更高收益的必要选择。

参考文献:

[1]金雪军,祝宇,杨晓兰. 网络媒体对股票市场的影响——以东方财富网股吧为例的实证研究 [J].新闻与传播研究,2013,20(12).

[2]吴慧慧,迟骏.投资者情绪、风险承担与股票收益 [J].金融发展研究,2022,(01).

[3]Lepori G M. 2016. Air Pollution and Stock Returns: Evidence from a Natural Experiment [J].Journal of Empirical Finance,35.

[4]董大勇,肖作平.证券信息交流家乡偏误及其对股票价格的影响:来自股票论坛的证据 [J].管理世界,2011,(01).

[5]邓晓,张晗.空气质量对股票市场影响的实证分析 [J]. 统计与决策,2019,35(01).

[6]陈康,江嘉骏,刘琦,李欣.空气质量、投资者情绪与股票收益率 [J].管理科学,2018,31(06).

[7]胡秋灵,郭帅.有限关注下空气质量对股票投资收益率的影响——来自污染度和地理区位的差异化验证[J].陕西师范大学学报(哲学社会科学版),2020,49(04).

[8]刘生龙,张晓明,杨竺松. 互联网使用对农村居民收入的影响 [J].数量经济技术经济研究,2021,38(04).

[9]Levy T,Yagil J. 2011. Air Pollution and Stock Returns in the US [J].Journal of Economic Psychology,32(3).

[10]Li Q,Peng C H. 2016. The Stock Market Effect of Air Pollution:Evidence from China [J].Applied Economics,48(36).

[11]李宾,彭牧泽,杨济华,曾雅婷. 雾霾降低了企业投资者信心嗎——基于Ohlson模型的检验 [J].会计研究,2021,(10).

[12]王宇哲,赵静. “用钱投票”:公众环境关注度对不同产业资产价格的影响 [J].管理世界,2018,34(09).

[13]Colicino E,Power M C,Cox D G. 2014. Mitochondrial Haplogroups Modify the Effect of Black Carbon on Age-Related Cognitive Impairment [J].Environmental Health,13(1).

[14]张宗新,王海亮. 投资者情绪、主观信念调整与市场波动 [J]. 金融研究,2013,(04).

[15]Zeidner M,Shechter M. 1988. Psychological Responses to Air Pollution:Some Personality and Demographic Correlates[J].Journal of Environmental Psychology,8(3).

[16]张谊浩,任清莲,汪晓樵. 空气污染、空气污染关注与股票市场 [J].中国经济问题,2017,(05).

[17]Athey S,Tibshirani J,Wager S. 2019. Generalized random Forests [J].The Annals of Statistics,47(2).

[18]Athey S,Wager S. 2019. Estimating Treatment Effects with Causal Forests:An Application [J].Observational Studies,5(2).

[19]Athey S,Imbens G. 2016. Recursive Partitioning for Heterogeneous Causal Effects [J].Proceedings of the National Academy of Sciences of the United States of America,113(27).

[20]刘敏,郎荣玲,曹永斌. 随机森林中树的数量 [J]. 计算机工程与应用,2015,51(05).

[21]王俊松. 社交媒体的环境关注能改善空气质量吗?[J].中国环境管理,2022,14(02).

[22]刘利,邓宇宸,吴丹,张伟男,郝千婷,朱琦. 广东省城市环境空气质量时空特征及经济影响因素分析 [J]. 中国环境监测,2021,37(03).

猜你喜欢

电子技术与软件工程(2016年22期)2016-12-26

时代金融(2016年27期)2016-11-25

科教导刊(2016年26期)2016-11-15

科学与财富(2016年28期)2016-10-14

科教导刊·电子版(2016年10期)2016-06-02

中国实用医药(2016年1期)2016-01-11

科教导刊(2015年21期)2015-08-05

水运管理(2015年4期)2015-04-30